Minotauromaquia

Minotauromaquia

Si vous avez un revenu stable, mais que vous êtes en retard sur le loyer, les versements hypothécaires, les paiements de voiture, les paiements par carte de crédit, etc., vous pouvez envisager de déposer une faillite au chapitre 13. Dépôt de la faillite du chapitre 13 vous permet de rééchelonner le paiement de vos dettes au cours des trois à cinq prochaines années, période pendant laquelle vos créanciers ne pourront pas vous renvoyer par expulsion, saisie, etc.[1] Si vous êtes au milieu d'une procédure ouverte du chapitre 13 et que vous avez besoin d'un nouveau prêt, alors que le processus n'est pas facile, il est possible à condition que le besoin soit justifié.

Première partie de trois:

Dépôt de la faillite du chapitre 13

-

1 Comprendre la faillite du chapitre 13. Ce type particulier de faillite, également appelé «plan salarial», est un outil que les personnes qui touchent un revenu régulier peuvent utiliser pour rééchelonner le paiement de leurs dettes sur une période prolongée, généralement de trois à cinq ans. Pendant cette période, l'individu est autorisé à conserver la plupart de ses biens, à condition qu'il effectue des paiements réguliers dans le cadre du nouveau plan de paiement.[2]

1 Comprendre la faillite du chapitre 13. Ce type particulier de faillite, également appelé «plan salarial», est un outil que les personnes qui touchent un revenu régulier peuvent utiliser pour rééchelonner le paiement de leurs dettes sur une période prolongée, généralement de trois à cinq ans. Pendant cette période, l'individu est autorisé à conserver la plupart de ses biens, à condition qu'il effectue des paiements réguliers dans le cadre du nouveau plan de paiement.[2] - Si vous déposez une faillite en vertu du chapitre 13, vos créanciers doivent cesser leurs efforts de recouvrement pour la durée de la procédure.

- Une fois vos dettes rééchelonnées, vous paierez toutes les dettes à un syndic (nommé par le tribunal de la faillite), qui paiera ensuite vos créanciers.

-

2 Savoir quand déposer pour la faillite du chapitre 13. Il y a plusieurs raisons pour lesquelles cette forme de faillite est plus souhaitable que d'autres. Premièrement, si vous déposez une faillite en vertu du chapitre 13, vous pouvez protéger votre maison contre la forclusion, tant que vous effectuez des paiements dans le cadre de votre plan reprogrammé. Le rééchelonnement de vos dettes en vertu du chapitre 13 vous permet également de prolonger la période pendant laquelle vous devez effectuer des paiements sur d’autres dettes, telles que la dette de carte de crédit, ce qui vous donne plus de souplesse pour respecter vos obligations financières.[3]

2 Savoir quand déposer pour la faillite du chapitre 13. Il y a plusieurs raisons pour lesquelles cette forme de faillite est plus souhaitable que d'autres. Premièrement, si vous déposez une faillite en vertu du chapitre 13, vous pouvez protéger votre maison contre la forclusion, tant que vous effectuez des paiements dans le cadre de votre plan reprogrammé. Le rééchelonnement de vos dettes en vertu du chapitre 13 vous permet également de prolonger la période pendant laquelle vous devez effectuer des paiements sur d’autres dettes, telles que la dette de carte de crédit, ce qui vous donne plus de souplesse pour respecter vos obligations financières.[3] - Vos dettes sont également consolidées dans le cadre du plan de rééchelonnement du chapitre 13, ce qui vous permet (1) de payer toutes vos dettes à une source unique (et d’éviter tout contact direct avec vos créanciers) et (2) de réduire vos paiements via ce processus de consolidation.

-

3 Déterminez si vous êtes admissible à la faillite du chapitre 13. La loi fédérale rend toute personne (c'est-à-dire pas une société ou une société de personnes) admissible à la faillite du chapitre 13, tant que vos dettes non garanties sont inférieures à 383 175 $ et vos dettes garanties inférieures à 1 149 525 $. Vous ne devez pas non plus avoir fait l'objet d'une requête en faillite que vous avez rejetée au cours des 180 jours précédents (un tribunal a rejeté votre requête de faillite parce que vous ne vous étiez pas présenté ou que vous ne respectiez pas les conditions du tribunal). .[4]

3 Déterminez si vous êtes admissible à la faillite du chapitre 13. La loi fédérale rend toute personne (c'est-à-dire pas une société ou une société de personnes) admissible à la faillite du chapitre 13, tant que vos dettes non garanties sont inférieures à 383 175 $ et vos dettes garanties inférieures à 1 149 525 $. Vous ne devez pas non plus avoir fait l'objet d'une requête en faillite que vous avez rejetée au cours des 180 jours précédents (un tribunal a rejeté votre requête de faillite parce que vous ne vous étiez pas présenté ou que vous ne respectiez pas les conditions du tribunal). .[4] - Une dette non garantie est une dette sans garantie, comme les paiements médicaux, les factures de cartes de crédit ou les factures de services publics. La plupart des dettes ne sont pas garanties. Les dettes garanties sont celles qui sont associées à des biens spécifiques que votre créancier peut saisir si vous ne payez pas à temps.[5]

-

4 Assister à une séance de conseil en crédit. Dans les 180 jours précédant le dépôt de la faillite du chapitre 13, vous devez recevoir des conseils en matière de crédit d'un organisme agréé par le gouvernement.[6] Au cours de cette session, vous répondrez aux questions concernant vos finances et un conseiller vous conseillera sur la meilleure façon de procéder.

4 Assister à une séance de conseil en crédit. Dans les 180 jours précédant le dépôt de la faillite du chapitre 13, vous devez recevoir des conseils en matière de crédit d'un organisme agréé par le gouvernement.[6] Au cours de cette session, vous répondrez aux questions concernant vos finances et un conseiller vous conseillera sur la meilleure façon de procéder. - Le United States Trustee Program fournit une liste d’organisations approuvées par le gouvernement pour le conseil en matière de crédit à la consommation sur son site Web, organisées par État.[7] Utilisez ceci pour trouver un cours approuvé par le gouvernement le plus près de chez vous.

- À la fin de ce counseling, vous recevrez une certification indiquant que vous avez rempli cette exigence et que vous pouvez maintenant déposer votre bilan.[8]

-

5 Déposez une requête en faillite du chapitre 13 auprès du tribunal des faillites approprié. Une fois que vous avez terminé votre séance de conseil en crédit, vous êtes prêt à déposer une requête en faillite en vertu du chapitre 13 auprès du tribunal de la faillite qui dessert la région dans laquelle vous résidez.[9] Effectuer une recherche sur Internet avec les termes "<

5 Déposez une requête en faillite du chapitre 13 auprès du tribunal des faillites approprié. Une fois que vous avez terminé votre séance de conseil en crédit, vous êtes prêt à déposer une requête en faillite en vertu du chapitre 13 auprès du tribunal de la faillite qui dessert la région dans laquelle vous résidez.[9] Effectuer une recherche sur Internet avec les termes "<> < > tribunal de la faillite "et chercher le site Web du tribunal approprié. Recherchez le site Web du tribunal de la faillite approprié, qui représentera votre district judiciaire et aura un domaine" .gov ". C'est le tribunal dans lequel vous déposerez votre requête. La pétition doit inclure:[10][11] - Une liste de tous vos créanciers (personnes à qui vous devez de l’argent) et le montant que vous devez à chacun.

- Informations concernant vos revenus (à savoir, combien de fois vous êtes payé, de quelle source et votre salaire).

- Une liste de vos biens.

- Une liste de vos frais de subsistance mensuels (pensez à la nourriture, aux vêtements, au loyer, aux services publics, au transport, etc.)

- Une copie de votre déclaration de revenus pour l'année précédente.

- Le tribunal vous facturera 310 $ pour le dépôt, que vous devrez payer au greffier lorsque vous déposerez votre requête.

- Tous les formulaires nécessaires pour déposer votre requête sont disponibles en ligne.[12]

-

6 Créez un plan de remboursement avec votre syndic. Après avoir déposé votre requête en faillite, vos créanciers (dans la plupart des cas) doivent cesser leurs tentatives de recouvrement contre vous. Le tribunal désigne ensuite un individu indépendant pour gérer votre dossier, connu sous le nom de "fiduciaire", qui sera votre interlocuteur lors des procédures qui suivent. Vous rencontrerez cette personne et élaborerez un plan par lequel vous pourrez rembourser vos dettes existantes au fil du temps.[13]

6 Créez un plan de remboursement avec votre syndic. Après avoir déposé votre requête en faillite, vos créanciers (dans la plupart des cas) doivent cesser leurs tentatives de recouvrement contre vous. Le tribunal désigne ensuite un individu indépendant pour gérer votre dossier, connu sous le nom de "fiduciaire", qui sera votre interlocuteur lors des procédures qui suivent. Vous rencontrerez cette personne et élaborerez un plan par lequel vous pourrez rembourser vos dettes existantes au fil du temps.[13] - Ce plan rééchelonnera vos paiements au cours des trois à cinq prochaines années.[14]

-

7 Assister à la réunion des créanciers. Après avoir déposé votre requête en faillite, vos créanciers (dans la plupart des cas) doivent cesser leurs tentatives de recouvrement contre vous. Le tribunal désigne un individu indépendant pour gérer votre dossier, connu sous le nom de "syndic", qui sera votre interlocuteur lors de la procédure qui suit. Entre 21 et 50 jours après le dépôt de la requête, votre syndic fixera une réunion à laquelle vous et vos créanciers assisterez pour discuter des conditions de votre plan de remboursement.[15]

7 Assister à la réunion des créanciers. Après avoir déposé votre requête en faillite, vos créanciers (dans la plupart des cas) doivent cesser leurs tentatives de recouvrement contre vous. Le tribunal désigne un individu indépendant pour gérer votre dossier, connu sous le nom de "syndic", qui sera votre interlocuteur lors de la procédure qui suit. Entre 21 et 50 jours après le dépôt de la requête, votre syndic fixera une réunion à laquelle vous et vos créanciers assisterez pour discuter des conditions de votre plan de remboursement.[15] - Vous serez mis sous serment et devrez répondre à des questions concernant vos affaires financières.

- Assurez-vous de rencontrer votre syndic avant cette réunion pour vous assurer que votre pétition et votre plan sont exacts et complets. Cette personne sera également en mesure de vous aider à comprendre ce que cette réunion entraînera.

-

8 Effectuer des paiements en vertu du plan de remboursement. Dans les 45 jours suivant la réunion des créanciers, un juge des faillites tiendra une audience pour évaluer le plan de remboursement.[16] Si le juge approuve le plan, vous commencerez à verser les paiements convenus au syndic, qui versera ensuite les fonds à vos créanciers. Après avoir effectué tous les paiements prévus dans le cadre du plan de remboursement, le reste de vos dettes sera entièrement libéré.[17]

8 Effectuer des paiements en vertu du plan de remboursement. Dans les 45 jours suivant la réunion des créanciers, un juge des faillites tiendra une audience pour évaluer le plan de remboursement.[16] Si le juge approuve le plan, vous commencerez à verser les paiements convenus au syndic, qui versera ensuite les fonds à vos créanciers. Après avoir effectué tous les paiements prévus dans le cadre du plan de remboursement, le reste de vos dettes sera entièrement libéré.[17] - Si le tribunal n'approuve pas le plan, vous devrez le modifier avec votre syndic afin qu'il réponde aux exigences du tribunal.

1 Comprendre la faillite du chapitre 13. Ce type particulier de faillite, également appelé «plan salarial», est un outil que les personnes qui touchent un revenu régulier peuvent utiliser pour rééchelonner le paiement de leurs dettes sur une période prolongée, généralement de trois à cinq ans. Pendant cette période, l'individu est autorisé à conserver la plupart de ses biens, à condition qu'il effectue des paiements réguliers dans le cadre du nouveau plan de paiement.[2]

1 Comprendre la faillite du chapitre 13. Ce type particulier de faillite, également appelé «plan salarial», est un outil que les personnes qui touchent un revenu régulier peuvent utiliser pour rééchelonner le paiement de leurs dettes sur une période prolongée, généralement de trois à cinq ans. Pendant cette période, l'individu est autorisé à conserver la plupart de ses biens, à condition qu'il effectue des paiements réguliers dans le cadre du nouveau plan de paiement.[2]  2 Savoir quand déposer pour la faillite du chapitre 13. Il y a plusieurs raisons pour lesquelles cette forme de faillite est plus souhaitable que d'autres. Premièrement, si vous déposez une faillite en vertu du chapitre 13, vous pouvez protéger votre maison contre la forclusion, tant que vous effectuez des paiements dans le cadre de votre plan reprogrammé. Le rééchelonnement de vos dettes en vertu du chapitre 13 vous permet également de prolonger la période pendant laquelle vous devez effectuer des paiements sur d’autres dettes, telles que la dette de carte de crédit, ce qui vous donne plus de souplesse pour respecter vos obligations financières.[3]

2 Savoir quand déposer pour la faillite du chapitre 13. Il y a plusieurs raisons pour lesquelles cette forme de faillite est plus souhaitable que d'autres. Premièrement, si vous déposez une faillite en vertu du chapitre 13, vous pouvez protéger votre maison contre la forclusion, tant que vous effectuez des paiements dans le cadre de votre plan reprogrammé. Le rééchelonnement de vos dettes en vertu du chapitre 13 vous permet également de prolonger la période pendant laquelle vous devez effectuer des paiements sur d’autres dettes, telles que la dette de carte de crédit, ce qui vous donne plus de souplesse pour respecter vos obligations financières.[3]  3 Déterminez si vous êtes admissible à la faillite du chapitre 13. La loi fédérale rend toute personne (c'est-à-dire pas une société ou une société de personnes) admissible à la faillite du chapitre 13, tant que vos dettes non garanties sont inférieures à 383 175 $ et vos dettes garanties inférieures à 1 149 525 $. Vous ne devez pas non plus avoir fait l'objet d'une requête en faillite que vous avez rejetée au cours des 180 jours précédents (un tribunal a rejeté votre requête de faillite parce que vous ne vous étiez pas présenté ou que vous ne respectiez pas les conditions du tribunal). .[4]

3 Déterminez si vous êtes admissible à la faillite du chapitre 13. La loi fédérale rend toute personne (c'est-à-dire pas une société ou une société de personnes) admissible à la faillite du chapitre 13, tant que vos dettes non garanties sont inférieures à 383 175 $ et vos dettes garanties inférieures à 1 149 525 $. Vous ne devez pas non plus avoir fait l'objet d'une requête en faillite que vous avez rejetée au cours des 180 jours précédents (un tribunal a rejeté votre requête de faillite parce que vous ne vous étiez pas présenté ou que vous ne respectiez pas les conditions du tribunal). .[4]  4 Assister à une séance de conseil en crédit. Dans les 180 jours précédant le dépôt de la faillite du chapitre 13, vous devez recevoir des conseils en matière de crédit d'un organisme agréé par le gouvernement.[6] Au cours de cette session, vous répondrez aux questions concernant vos finances et un conseiller vous conseillera sur la meilleure façon de procéder.

4 Assister à une séance de conseil en crédit. Dans les 180 jours précédant le dépôt de la faillite du chapitre 13, vous devez recevoir des conseils en matière de crédit d'un organisme agréé par le gouvernement.[6] Au cours de cette session, vous répondrez aux questions concernant vos finances et un conseiller vous conseillera sur la meilleure façon de procéder.  5 Déposez une requête en faillite du chapitre 13 auprès du tribunal des faillites approprié. Une fois que vous avez terminé votre séance de conseil en crédit, vous êtes prêt à déposer une requête en faillite en vertu du chapitre 13 auprès du tribunal de la faillite qui dessert la région dans laquelle vous résidez.[9] Effectuer une recherche sur Internet avec les termes "<

5 Déposez une requête en faillite du chapitre 13 auprès du tribunal des faillites approprié. Une fois que vous avez terminé votre séance de conseil en crédit, vous êtes prêt à déposer une requête en faillite en vertu du chapitre 13 auprès du tribunal de la faillite qui dessert la région dans laquelle vous résidez.[9] Effectuer une recherche sur Internet avec les termes "< 6 Créez un plan de remboursement avec votre syndic. Après avoir déposé votre requête en faillite, vos créanciers (dans la plupart des cas) doivent cesser leurs tentatives de recouvrement contre vous. Le tribunal désigne ensuite un individu indépendant pour gérer votre dossier, connu sous le nom de "fiduciaire", qui sera votre interlocuteur lors des procédures qui suivent. Vous rencontrerez cette personne et élaborerez un plan par lequel vous pourrez rembourser vos dettes existantes au fil du temps.[13]

6 Créez un plan de remboursement avec votre syndic. Après avoir déposé votre requête en faillite, vos créanciers (dans la plupart des cas) doivent cesser leurs tentatives de recouvrement contre vous. Le tribunal désigne ensuite un individu indépendant pour gérer votre dossier, connu sous le nom de "fiduciaire", qui sera votre interlocuteur lors des procédures qui suivent. Vous rencontrerez cette personne et élaborerez un plan par lequel vous pourrez rembourser vos dettes existantes au fil du temps.[13]  7 Assister à la réunion des créanciers. Après avoir déposé votre requête en faillite, vos créanciers (dans la plupart des cas) doivent cesser leurs tentatives de recouvrement contre vous. Le tribunal désigne un individu indépendant pour gérer votre dossier, connu sous le nom de "syndic", qui sera votre interlocuteur lors de la procédure qui suit. Entre 21 et 50 jours après le dépôt de la requête, votre syndic fixera une réunion à laquelle vous et vos créanciers assisterez pour discuter des conditions de votre plan de remboursement.[15]

7 Assister à la réunion des créanciers. Après avoir déposé votre requête en faillite, vos créanciers (dans la plupart des cas) doivent cesser leurs tentatives de recouvrement contre vous. Le tribunal désigne un individu indépendant pour gérer votre dossier, connu sous le nom de "syndic", qui sera votre interlocuteur lors de la procédure qui suit. Entre 21 et 50 jours après le dépôt de la requête, votre syndic fixera une réunion à laquelle vous et vos créanciers assisterez pour discuter des conditions de votre plan de remboursement.[15]  8 Effectuer des paiements en vertu du plan de remboursement. Dans les 45 jours suivant la réunion des créanciers, un juge des faillites tiendra une audience pour évaluer le plan de remboursement.[16] Si le juge approuve le plan, vous commencerez à verser les paiements convenus au syndic, qui versera ensuite les fonds à vos créanciers. Après avoir effectué tous les paiements prévus dans le cadre du plan de remboursement, le reste de vos dettes sera entièrement libéré.[17]

8 Effectuer des paiements en vertu du plan de remboursement. Dans les 45 jours suivant la réunion des créanciers, un juge des faillites tiendra une audience pour évaluer le plan de remboursement.[16] Si le juge approuve le plan, vous commencerez à verser les paiements convenus au syndic, qui versera ensuite les fonds à vos créanciers. Après avoir effectué tous les paiements prévus dans le cadre du plan de remboursement, le reste de vos dettes sera entièrement libéré.[17] Deuxième partie de trois:

Obtention d'un prêt pendant les procédures ouvertes du chapitre 13

-

1 Évaluez votre besoin pour le prêt. Étant donné que les procédures prévues au chapitre 13 visent à alléger le fardeau de la dette en prévoyant d’autres modalités de remboursement, il n’est pas facile de contracter de nouvelles dettes pendant que ces procédures sont en cours.[18] Cependant, il est possible - et parfois inévitable - de contracter de nouvelles dettes pendant la durée de votre procédure de faillite. Toutefois, vous devrez probablement demander au tribunal l'autorisation de le faire et, par conséquent, prendre le temps d'évaluer si vous devez vraiment obtenir le prêt.

1 Évaluez votre besoin pour le prêt. Étant donné que les procédures prévues au chapitre 13 visent à alléger le fardeau de la dette en prévoyant d’autres modalités de remboursement, il n’est pas facile de contracter de nouvelles dettes pendant que ces procédures sont en cours.[18] Cependant, il est possible - et parfois inévitable - de contracter de nouvelles dettes pendant la durée de votre procédure de faillite. Toutefois, vous devrez probablement demander au tribunal l'autorisation de le faire et, par conséquent, prendre le temps d'évaluer si vous devez vraiment obtenir le prêt. - Imaginez-vous devant un juge en expliquant pourquoi vous avez besoin du prêt en question. Si vous ne pensez pas pouvoir le convaincre, envisagez une autre option, par exemple emprunter à des amis ou à la famille.

- Les prêts pour des dépenses nécessaires ou urgentes, comme une voiture, des frais médicaux ou des taxes, sont beaucoup plus susceptibles d’être approuvés par un juge.[19]

-

2 Envisagez de modifier votre plan de remboursement. Si vous essayez d'obtenir un prêt pour joindre les deux bouts à la maison ou pour respecter les conditions de votre plan de remboursement, vous devriez envisager de modifier votre plan de remboursement.[20] Planifiez une réunion avec votre administrateur, expliquez-lui la situation et voyez s'il peut vous aider à réduire ou à reporter vos paiements afin de pouvoir remplir vos obligations imposées par le tribunal en vertu du régime.

2 Envisagez de modifier votre plan de remboursement. Si vous essayez d'obtenir un prêt pour joindre les deux bouts à la maison ou pour respecter les conditions de votre plan de remboursement, vous devriez envisager de modifier votre plan de remboursement.[20] Planifiez une réunion avec votre administrateur, expliquez-lui la situation et voyez s'il peut vous aider à réduire ou à reporter vos paiements afin de pouvoir remplir vos obligations imposées par le tribunal en vertu du régime. -

3 Méfiez-vous des prêteurs prédateurs. Si vous avez déposé une faillite en vertu du chapitre 13, tout prêteur potentiel en sera informé lorsque vous demanderez un prêt. Pour cette raison, ils sauront que vous êtes (1) en retard sur vos paiements actuels et (2) ont probablement besoin de fonds supplémentaires pour payer vos dettes. Parce que vous êtes dans une situation financière difficile, il existe des prêteurs qui chercheront à tirer parti de vous. Vous pouvez même recevoir des offres non sollicitées. Lorsque vous évaluez des prêteurs potentiels, gardez les points suivants à l'esprit pour éviter de prendre un mauvais prêt:[21]

3 Méfiez-vous des prêteurs prédateurs. Si vous avez déposé une faillite en vertu du chapitre 13, tout prêteur potentiel en sera informé lorsque vous demanderez un prêt. Pour cette raison, ils sauront que vous êtes (1) en retard sur vos paiements actuels et (2) ont probablement besoin de fonds supplémentaires pour payer vos dettes. Parce que vous êtes dans une situation financière difficile, il existe des prêteurs qui chercheront à tirer parti de vous. Vous pouvez même recevoir des offres non sollicitées. Lorsque vous évaluez des prêteurs potentiels, gardez les points suivants à l'esprit pour éviter de prendre un mauvais prêt:[21] - Attention aux prêts sur salaire. Ce type de prêt vous permet de postdater un chèque et de rembourser le prêt ultérieurement. Cependant, les prêteurs facturent généralement des frais très élevés pour ce type de prêt, et vous devrez peut-être payer jusqu'à 400% d'intérêt en plus du principe lorsque vous prenez ce type de prêt.

- Avec tout prêt potentiel, vous voudrez prendre note de deux choses: (1) le taux d'intérêt et (2) les frais supplémentaires. Si quelqu'un vous offre un prêt avec un taux d'intérêt bien supérieur au taux du marché[22] ou charge des frais supplémentaires qui sont déraisonnables en fonction du montant que vous empruntez, envisagez fortement de trouver d'autres sources pour les besoins financiers à court terme.

-

4 Trouvez un prêteur prêt à vous accorder un prêt raisonnable. Éviter les prêteurs prédateurs, bien que nécessaire, ne vous aidera pas avec votre objectif principal - obtenir un prêt. Selon le type de prêt que vous recherchez, vous avez plusieurs options. Par exemple, si vous avez besoin d'une voiture, vous pourrez peut-être conclure un accord de financement avec le fournisseur. Si vous avez besoin d'un prêt personnel, vous pouvez essayer de parler à une banque locale et demander une aide financière. Quiconque vous décidez de parler d'un prêt potentiel, les informations suivantes peuvent vous aider à convaincre votre prêteur potentiel de vous offrir un prêt à des conditions raisonnables:[23]

4 Trouvez un prêteur prêt à vous accorder un prêt raisonnable. Éviter les prêteurs prédateurs, bien que nécessaire, ne vous aidera pas avec votre objectif principal - obtenir un prêt. Selon le type de prêt que vous recherchez, vous avez plusieurs options. Par exemple, si vous avez besoin d'une voiture, vous pourrez peut-être conclure un accord de financement avec le fournisseur. Si vous avez besoin d'un prêt personnel, vous pouvez essayer de parler à une banque locale et demander une aide financière. Quiconque vous décidez de parler d'un prêt potentiel, les informations suivantes peuvent vous aider à convaincre votre prêteur potentiel de vous offrir un prêt à des conditions raisonnables:[23] - Discutez de votre situation avec votre prêteur potentiel. Dites-leur que vous avez déposé votre bilan afin de pouvoir éventuellement rembourser vos prêts au fil du temps et non pour les éviter complètement. Vous devrez convaincre votre prêteur que vous êtes en mesure et prêt à rembourser tout prêt qu’il pourrait vous offrir.

- Étant donné que la faillite du chapitre 13 dure plusieurs années, il est probable que vous ayez déjà été responsable des paiements en vertu de votre plan de remboursement. Fournissez des preuves à votre prêteur potentiel indiquant que vous avez effectué ces paiements à temps et que vous avez les fonds pour continuer à le faire.

- Soyez prêt à montrer votre preuve de revenu potentiel de prêteur. Cela peut aider grandement le prêteur à rembourser le nouveau prêt.

- Si un prêt vous est proposé, assurez-vous que le taux d'intérêt, les modalités de remboursement et les frais supplémentaires (le cas échéant) sont raisonnables compte tenu de votre situation particulière. Assurez-vous d'obtenir un accord de prêt potentiel par écrit.

1 Évaluez votre besoin pour le prêt. Étant donné que les procédures prévues au chapitre 13 visent à alléger le fardeau de la dette en prévoyant d’autres modalités de remboursement, il n’est pas facile de contracter de nouvelles dettes pendant que ces procédures sont en cours.[18] Cependant, il est possible - et parfois inévitable - de contracter de nouvelles dettes pendant la durée de votre procédure de faillite. Toutefois, vous devrez probablement demander au tribunal l'autorisation de le faire et, par conséquent, prendre le temps d'évaluer si vous devez vraiment obtenir le prêt.

1 Évaluez votre besoin pour le prêt. Étant donné que les procédures prévues au chapitre 13 visent à alléger le fardeau de la dette en prévoyant d’autres modalités de remboursement, il n’est pas facile de contracter de nouvelles dettes pendant que ces procédures sont en cours.[18] Cependant, il est possible - et parfois inévitable - de contracter de nouvelles dettes pendant la durée de votre procédure de faillite. Toutefois, vous devrez probablement demander au tribunal l'autorisation de le faire et, par conséquent, prendre le temps d'évaluer si vous devez vraiment obtenir le prêt.  2 Envisagez de modifier votre plan de remboursement. Si vous essayez d'obtenir un prêt pour joindre les deux bouts à la maison ou pour respecter les conditions de votre plan de remboursement, vous devriez envisager de modifier votre plan de remboursement.[20] Planifiez une réunion avec votre administrateur, expliquez-lui la situation et voyez s'il peut vous aider à réduire ou à reporter vos paiements afin de pouvoir remplir vos obligations imposées par le tribunal en vertu du régime.

2 Envisagez de modifier votre plan de remboursement. Si vous essayez d'obtenir un prêt pour joindre les deux bouts à la maison ou pour respecter les conditions de votre plan de remboursement, vous devriez envisager de modifier votre plan de remboursement.[20] Planifiez une réunion avec votre administrateur, expliquez-lui la situation et voyez s'il peut vous aider à réduire ou à reporter vos paiements afin de pouvoir remplir vos obligations imposées par le tribunal en vertu du régime.  3 Méfiez-vous des prêteurs prédateurs. Si vous avez déposé une faillite en vertu du chapitre 13, tout prêteur potentiel en sera informé lorsque vous demanderez un prêt. Pour cette raison, ils sauront que vous êtes (1) en retard sur vos paiements actuels et (2) ont probablement besoin de fonds supplémentaires pour payer vos dettes. Parce que vous êtes dans une situation financière difficile, il existe des prêteurs qui chercheront à tirer parti de vous. Vous pouvez même recevoir des offres non sollicitées. Lorsque vous évaluez des prêteurs potentiels, gardez les points suivants à l'esprit pour éviter de prendre un mauvais prêt:[21]

3 Méfiez-vous des prêteurs prédateurs. Si vous avez déposé une faillite en vertu du chapitre 13, tout prêteur potentiel en sera informé lorsque vous demanderez un prêt. Pour cette raison, ils sauront que vous êtes (1) en retard sur vos paiements actuels et (2) ont probablement besoin de fonds supplémentaires pour payer vos dettes. Parce que vous êtes dans une situation financière difficile, il existe des prêteurs qui chercheront à tirer parti de vous. Vous pouvez même recevoir des offres non sollicitées. Lorsque vous évaluez des prêteurs potentiels, gardez les points suivants à l'esprit pour éviter de prendre un mauvais prêt:[21]  4 Trouvez un prêteur prêt à vous accorder un prêt raisonnable. Éviter les prêteurs prédateurs, bien que nécessaire, ne vous aidera pas avec votre objectif principal - obtenir un prêt. Selon le type de prêt que vous recherchez, vous avez plusieurs options. Par exemple, si vous avez besoin d'une voiture, vous pourrez peut-être conclure un accord de financement avec le fournisseur. Si vous avez besoin d'un prêt personnel, vous pouvez essayer de parler à une banque locale et demander une aide financière. Quiconque vous décidez de parler d'un prêt potentiel, les informations suivantes peuvent vous aider à convaincre votre prêteur potentiel de vous offrir un prêt à des conditions raisonnables:[23]

4 Trouvez un prêteur prêt à vous accorder un prêt raisonnable. Éviter les prêteurs prédateurs, bien que nécessaire, ne vous aidera pas avec votre objectif principal - obtenir un prêt. Selon le type de prêt que vous recherchez, vous avez plusieurs options. Par exemple, si vous avez besoin d'une voiture, vous pourrez peut-être conclure un accord de financement avec le fournisseur. Si vous avez besoin d'un prêt personnel, vous pouvez essayer de parler à une banque locale et demander une aide financière. Quiconque vous décidez de parler d'un prêt potentiel, les informations suivantes peuvent vous aider à convaincre votre prêteur potentiel de vous offrir un prêt à des conditions raisonnables:[23] Troisième partie de trois:

Pétition à la Cour pour un nouveau prêt lors d'une procédure ouverte du chapitre 13

-

1 Obtenir une copie de l'accord de prêt proposé. Si la nécessité vous oblige à contracter de nouvelles dettes lors d'une procédure ouverte du Chapitre 13, par exemple pour qu'une voiture se rende au travail, votre première étape consiste à obtenir les conditions exactes du prêt par écrit de votre créancier potentiel. Cette documentation doit inclure:[24]

1 Obtenir une copie de l'accord de prêt proposé. Si la nécessité vous oblige à contracter de nouvelles dettes lors d'une procédure ouverte du Chapitre 13, par exemple pour qu'une voiture se rende au travail, votre première étape consiste à obtenir les conditions exactes du prêt par écrit de votre créancier potentiel. Cette documentation doit inclure:[24] - La durée du prêt.

- Le taux d'intérêt.

- Le plan de remboursement (par exemple, les mensualités).

-

2 Discutez du prêt avec votre syndic. Une fois que vous avez des documents détaillant les conditions du prêt proposé, prenez le temps de discuter avec votre syndic.Dites-lui pourquoi vous avez besoin du prêt et pourquoi il est logique que vous contractiez de nouvelles dettes à un moment où vous êtes chargé de rembourser vos dettes antérieures.[25]

2 Discutez du prêt avec votre syndic. Une fois que vous avez des documents détaillant les conditions du prêt proposé, prenez le temps de discuter avec votre syndic.Dites-lui pourquoi vous avez besoin du prêt et pourquoi il est logique que vous contractiez de nouvelles dettes à un moment où vous êtes chargé de rembourser vos dettes antérieures.[25] -

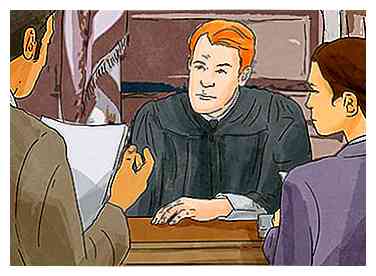

3 Demandez la permission au tribunal. Si votre syndic approuve le nouveau prêt, vous devez déposer une requête auprès du tribunal pour obtenir la permission du juge de contracter une dette supplémentaire. Assurez-vous d'envoyer une copie de cette motion à tous vos créanciers et à votre syndic.[26] Vous devrez ensuite assister à une audience au cours de laquelle le juge décidera d’accorder ou non votre requête. Si le juge approuve votre requête, vous recevrez une "ordonnance" (un document officiel détaillant la décision du juge) confirmant que le juge vous a autorisé à obtenir ce nouveau prêt.

3 Demandez la permission au tribunal. Si votre syndic approuve le nouveau prêt, vous devez déposer une requête auprès du tribunal pour obtenir la permission du juge de contracter une dette supplémentaire. Assurez-vous d'envoyer une copie de cette motion à tous vos créanciers et à votre syndic.[26] Vous devrez ensuite assister à une audience au cours de laquelle le juge décidera d’accorder ou non votre requête. Si le juge approuve votre requête, vous recevrez une "ordonnance" (un document officiel détaillant la décision du juge) confirmant que le juge vous a autorisé à obtenir ce nouveau prêt. - Votre motion devrait expliquer exactement quel type de prêt que vous cherchez à obtenir, à quoi sert le prêt et pourquoi vous avez besoin du prêt.

- Vous pouvez demander à votre administrateur de déposer la requête pour vous, si vous préférez. Vous devrez cependant encore assister à l'audience.

- 4 Montrez une copie de la commande du juge à votre nouveau prêteur. Si le tribunal accorde votre requête pour contracter une nouvelle dette, vous devrez probablement le montrer à votre prêteur éventuel afin qu'il vous accorde le prêt.[27] Une fois que vous l'avez fait, vous êtes libre de prendre le prêt et de l'utiliser à ses fins.

- Bien entendu, vous devrez rembourser ce prêt en plus de respecter les modalités de votre plan de remboursement.

1 Obtenir une copie de l'accord de prêt proposé. Si la nécessité vous oblige à contracter de nouvelles dettes lors d'une procédure ouverte du Chapitre 13, par exemple pour qu'une voiture se rende au travail, votre première étape consiste à obtenir les conditions exactes du prêt par écrit de votre créancier potentiel. Cette documentation doit inclure:[24]

1 Obtenir une copie de l'accord de prêt proposé. Si la nécessité vous oblige à contracter de nouvelles dettes lors d'une procédure ouverte du Chapitre 13, par exemple pour qu'une voiture se rende au travail, votre première étape consiste à obtenir les conditions exactes du prêt par écrit de votre créancier potentiel. Cette documentation doit inclure:[24]  2 Discutez du prêt avec votre syndic. Une fois que vous avez des documents détaillant les conditions du prêt proposé, prenez le temps de discuter avec votre syndic.Dites-lui pourquoi vous avez besoin du prêt et pourquoi il est logique que vous contractiez de nouvelles dettes à un moment où vous êtes chargé de rembourser vos dettes antérieures.[25]

2 Discutez du prêt avec votre syndic. Une fois que vous avez des documents détaillant les conditions du prêt proposé, prenez le temps de discuter avec votre syndic.Dites-lui pourquoi vous avez besoin du prêt et pourquoi il est logique que vous contractiez de nouvelles dettes à un moment où vous êtes chargé de rembourser vos dettes antérieures.[25]  3 Demandez la permission au tribunal. Si votre syndic approuve le nouveau prêt, vous devez déposer une requête auprès du tribunal pour obtenir la permission du juge de contracter une dette supplémentaire. Assurez-vous d'envoyer une copie de cette motion à tous vos créanciers et à votre syndic.[26] Vous devrez ensuite assister à une audience au cours de laquelle le juge décidera d’accorder ou non votre requête. Si le juge approuve votre requête, vous recevrez une "ordonnance" (un document officiel détaillant la décision du juge) confirmant que le juge vous a autorisé à obtenir ce nouveau prêt.

3 Demandez la permission au tribunal. Si votre syndic approuve le nouveau prêt, vous devez déposer une requête auprès du tribunal pour obtenir la permission du juge de contracter une dette supplémentaire. Assurez-vous d'envoyer une copie de cette motion à tous vos créanciers et à votre syndic.[26] Vous devrez ensuite assister à une audience au cours de laquelle le juge décidera d’accorder ou non votre requête. Si le juge approuve votre requête, vous recevrez une "ordonnance" (un document officiel détaillant la décision du juge) confirmant que le juge vous a autorisé à obtenir ce nouveau prêt. Facebook

Twitter

Google+