Minotauromaquia

Minotauromaquia

Une immobilisation est un type de propriété appartenant à une entreprise utilisée pour la production de biens et de services. Les immobilisations sont classées comme immatérielles ou corporelles. Les immobilisations incorporelles sont des propriétés non physiques telles qu'un brevet, un droit d'auteur et un fonds de commerce. Les immobilisations corporelles comprennent les installations, le matériel, les terrains et les bâtiments. La comptabilisation des immobilisations comprend les coûts, la durée de vie utile, la valeur résiduelle, l'amortissement.

Méthode One of Three:

Détermination des coûts d'acquisition et de la durée de vie utile

-

1 Déterminer le coût d'acquisition. Cela fait référence à la somme d'argent dépensée pour acheter une immobilisation telle qu'un gros équipement. Il comprend également les montants pouvant être attribués directement pour son amélioration, tels que les suivants:

1 Déterminer le coût d'acquisition. Cela fait référence à la somme d'argent dépensée pour acheter une immobilisation telle qu'un gros équipement. Il comprend également les montants pouvant être attribués directement pour son amélioration, tels que les suivants: - Frais de livraison

- Coûts associés à l'acquisition d'actifs tels que droits d'importation ou droits de timbre

- Frais payés pour la préparation de l'installation de biens

- Honoraires professionnels tels que les honoraires légaux ou d'architecte

-

2 Déterminer la durée de vie utile des immobilisations. La durée de vie utile fait référence à la période pendant laquelle un actif sera utile à l'entreprise (vie économique), et non à sa durée réelle (vie physique). Des facteurs tels que l'âge de l'actif au moment de l'acquisition, la fréquence d'utilisation, les conditions environnementales, les progrès technologiques et la politique de réparation de l'entreprise peuvent affecter sa durée de vie utile.[1]

2 Déterminer la durée de vie utile des immobilisations. La durée de vie utile fait référence à la période pendant laquelle un actif sera utile à l'entreprise (vie économique), et non à sa durée réelle (vie physique). Des facteurs tels que l'âge de l'actif au moment de l'acquisition, la fréquence d'utilisation, les conditions environnementales, les progrès technologiques et la politique de réparation de l'entreprise peuvent affecter sa durée de vie utile.[1] - La durée de vie utile correspond à la période pendant laquelle on s'attend à ce que l'actif soit utilisé, ce qui peut inclure l'entretien ou les réparations. C'est généralement moins que la vie physique. On peut aussi l'appeler vie économique, vie moyenne ou vie efficace.[2]

- Par exemple, lorsque vous achetez une grande pièce de machines neuves, le fabricant peut vous dire que cela durera 20 ans. Cependant, vous savez qu'il sera utilisé 24 heures sur 24 à l'extérieur et qu'il y aura probablement une meilleure technologie disponible après 10 ans. Par conséquent, les machines ne seront probablement utiles à l’entreprise que pendant 10 ans. Par conséquent, 10 ans est sa vie utile.

-

3 Estimer la valeur résiduelle de l'immobilisation. La valeur résiduelle est la valeur ou la valeur recouvrable des immobilisations à la fin de leur vie utile. Lorsque la valeur estimée n'est pas significative, sa valeur est supposée être 0.

3 Estimer la valeur résiduelle de l'immobilisation. La valeur résiduelle est la valeur ou la valeur recouvrable des immobilisations à la fin de leur vie utile. Lorsque la valeur estimée n'est pas significative, sa valeur est supposée être 0. - La valeur résiduelle est importante en comptabilité car la valeur comptable d'une immobilisation ne peut jamais être amortie à une valeur inférieure à la valeur résiduelle.

- Vous pouvez également voir cette valeur appelée "valeur de récupération".

- Par exemple, si vous décidez de remplacer une vieille machine par une nouvelle, une autre personne voudra peut-être acheter l'ancienne. Sa valeur résiduelle correspond à ce qu'un acheteur consentant paierait à un vendeur consentant, ou vous pourriez rechercher des publicités pour ce qui se vend sur le marché pour des pièces usagées similaires.

1 Déterminer le coût d'acquisition. Cela fait référence à la somme d'argent dépensée pour acheter une immobilisation telle qu'un gros équipement. Il comprend également les montants pouvant être attribués directement pour son amélioration, tels que les suivants:

1 Déterminer le coût d'acquisition. Cela fait référence à la somme d'argent dépensée pour acheter une immobilisation telle qu'un gros équipement. Il comprend également les montants pouvant être attribués directement pour son amélioration, tels que les suivants:  2 Déterminer la durée de vie utile des immobilisations. La durée de vie utile fait référence à la période pendant laquelle un actif sera utile à l'entreprise (vie économique), et non à sa durée réelle (vie physique). Des facteurs tels que l'âge de l'actif au moment de l'acquisition, la fréquence d'utilisation, les conditions environnementales, les progrès technologiques et la politique de réparation de l'entreprise peuvent affecter sa durée de vie utile.[1]

2 Déterminer la durée de vie utile des immobilisations. La durée de vie utile fait référence à la période pendant laquelle un actif sera utile à l'entreprise (vie économique), et non à sa durée réelle (vie physique). Des facteurs tels que l'âge de l'actif au moment de l'acquisition, la fréquence d'utilisation, les conditions environnementales, les progrès technologiques et la politique de réparation de l'entreprise peuvent affecter sa durée de vie utile.[1]  3 Estimer la valeur résiduelle de l'immobilisation. La valeur résiduelle est la valeur ou la valeur recouvrable des immobilisations à la fin de leur vie utile. Lorsque la valeur estimée n'est pas significative, sa valeur est supposée être 0.

3 Estimer la valeur résiduelle de l'immobilisation. La valeur résiduelle est la valeur ou la valeur recouvrable des immobilisations à la fin de leur vie utile. Lorsque la valeur estimée n'est pas significative, sa valeur est supposée être 0. Méthode deux sur trois:

Dépréciation et amortissement d'un actif immobilisé

-

1 Décidez si vous pouvez dépenser un actif. Dépenser un actif signifie le radier immédiatement (le déduire) en tant qu’achat professionnel. Les dépenses directes sont les dépenses d’affaires à court terme et les achats que votre entreprise peut radier immédiatement. Celles-ci peuvent inclure des paiements de loyer, des achats de matières premières qui seront utilisés dans la fabrication d'un produit, du matériel informatique à faible coût (généralement moins de 1 000 dollars) et des fournitures de bureau.

1 Décidez si vous pouvez dépenser un actif. Dépenser un actif signifie le radier immédiatement (le déduire) en tant qu’achat professionnel. Les dépenses directes sont les dépenses d’affaires à court terme et les achats que votre entreprise peut radier immédiatement. Celles-ci peuvent inclure des paiements de loyer, des achats de matières premières qui seront utilisés dans la fabrication d'un produit, du matériel informatique à faible coût (généralement moins de 1 000 dollars) et des fournitures de bureau. - Certains actifs supplémentaires, tels que les propriétés immobilières éligibles, peuvent également être passés en charges au titre de l'article 179 de l'IRS. Cela s'applique uniquement aux types d'actifs actuellement définis par la loi. Pour plus d'informations, consultez le site Web de l'IRS à l'adresse https://www.irs.gov/publications/p946/ch02.html.

- Avant de passer en charges un actif de valeur, considérez l’effet que les dépenses supplémentaires auront sur vos bénéfices pour la période. Comparez-les à l'impact sur les bénéfices si vous avez décidé de déprécier l'actif à la place.

-

2 Décider de déprécier ou d'amortir. Attribuez les coûts des immobilisations sur leur durée de vie utile estimée en utilisant des méthodes d’amortissement. L'amortissement est la perte ou la diminution de valeur de tangible actifs tandis que l’amortissement mesure la baisse de valeur des intangible actifs sur une période de temps.[3]

2 Décider de déprécier ou d'amortir. Attribuez les coûts des immobilisations sur leur durée de vie utile estimée en utilisant des méthodes d’amortissement. L'amortissement est la perte ou la diminution de valeur de tangible actifs tandis que l’amortissement mesure la baisse de valeur des intangible actifs sur une période de temps.[3] - Les immobilisations corporelles que vous souhaitez déprécier doivent avoir une durée de vie utile supérieure à 1 an. Ils comprennent l'équipement, les bâtiments et les terrains.[4]

- Si une pièce d'équipement a une durée de vie de 10 ans et que vous l'avez achetée pour 50 000 $, vous pouvez l'amortir de 5 000 $ par année en utilisant la méthode de l'amortissement linéaire. (50 000 $ / 10 = 5 000 $)

- Les immobilisations incorporelles que vous amortiriez comprennent les brevets, les droits d'auteur et les écarts d'acquisition. Le goodwill correspond à ce que vous prévoyez de gagner en chiffre d’affaires en raison de votre utilisation continue du nom d’une entreprise ou d’un produit que vous achetez.

- L'amortissement est mesuré en divisant le coût de l'immobilisation par sa durée de vie utile.

- Par exemple, vous pourriez acheter un brevet de 20 000 dollars auprès d’une autre société. Le brevet a une durée de vie de 10 ans. Vous amortirez ce montant de 2 000 $ par année en utilisant la méthode de la ligne droite. (20 000 $ / 10 = 2 000 $)

-

3 Choisissez une méthode d'amortissement. La méthode la plus courante utilisée pour l'amortissement est la méthode linéaire. Il est calculé en divisant le prix d'achat d'une immobilisation et en le divisant par sa durée de vie utile. Le résultat est ensuite soustrait de la valeur de l’actif à la fin de chaque année et comptabilisé en tant qu’amortissement.[5]

3 Choisissez une méthode d'amortissement. La méthode la plus courante utilisée pour l'amortissement est la méthode linéaire. Il est calculé en divisant le prix d'achat d'une immobilisation et en le divisant par sa durée de vie utile. Le résultat est ensuite soustrait de la valeur de l’actif à la fin de chaque année et comptabilisé en tant qu’amortissement.[5] - Par exemple, prix d'achat de 50 000 $ / durée de vie utile de 10 ans = 5 000 $. Cela signifierait que la valeur de l’actif au début de l’année 2 serait de 45 000 dollars (50 000 dollars - 5 000 dollars). Une dépense d'amortissement de 5 000 $ pour l'actif serait comptabilisée au cours de la première année.

- D'autres méthodes d'amortissement peuvent être utilisées, telles que la méthode de la somme des années, la méthode du solde dégressif et la méthode des unités de production.

-

4 Considérons la méthode de la somme des années (SYD). Ceci est utilisé si un actif se déprécie plus rapidement au cours des premières années qu’à mesure qu’il vieillit. Par exemple, une voiture se déprécierait davantage au cours des premières années de propriété. La formule à utiliser est SYD = n (n + 1) / 2 où n = durée de vie estimée.

4 Considérons la méthode de la somme des années (SYD). Ceci est utilisé si un actif se déprécie plus rapidement au cours des premières années qu’à mesure qu’il vieillit. Par exemple, une voiture se déprécierait davantage au cours des premières années de propriété. La formule à utiliser est SYD = n (n + 1) / 2 où n = durée de vie estimée. - Si la durée de vie utile est de 5 ans, le SYD est égal à 15. Prenez ensuite le nombre d'années de vie estimé restant au début de chaque année et divisez par le SYD de 15. Par exemple, 5/15, 4/15, 3 / 15, 2/15 et 1/15. Appliquez ces pourcentages à la valeur de l’immobilisation chaque année pour déterminer le montant de l’amortissement.[6]

- 5/15 = 33,33% ou 0,333. Si la valeur à l'année 1 est de 90 000 $, multipliez cette valeur par 0,333 = dépréciation de 29 997 $.

- Pour la deuxième année, utilisez à nouveau la valeur de 90 000 $ pour l’actif. 4/15 = 26,66% ou 0,266. 90 000 $ x .2666 = 23 994 $ amortissement pour l'année 2. Poursuivre ce schéma pour les années 3, 2 et 1.

- Si la durée de vie utile est de 5 ans, le SYD est égal à 15. Prenez ensuite le nombre d'années de vie estimé restant au début de chaque année et divisez par le SYD de 15. Par exemple, 5/15, 4/15, 3 / 15, 2/15 et 1/15. Appliquez ces pourcentages à la valeur de l’immobilisation chaque année pour déterminer le montant de l’amortissement.[6]

-

5 Considérons la méthode du solde dégressif. Ceci est utilisé lorsqu'un actif est amorti encore plus rapidement dans les années précédentes que vous ne l'utiliseriez pour la méthode de la somme des années. Un équipement informatique volumineux dont la technologie est souvent obsolète serait un exemple d'utilisation de la méthode du solde dégressif.[7]

5 Considérons la méthode du solde dégressif. Ceci est utilisé lorsqu'un actif est amorti encore plus rapidement dans les années précédentes que vous ne l'utiliseriez pour la méthode de la somme des années. Un équipement informatique volumineux dont la technologie est souvent obsolète serait un exemple d'utilisation de la méthode du solde dégressif.[7] - Pour calculer, disons qu'un équipement a une durée de vie de 10 ans. Divisez 1 par le nombre d'années de vie utile, 1/10 = .1. Ensuite, multipliez ce taux par 2 pour obtenir 0,2. Appliquez ce taux à la valeur comptable décroissante des machines. C'est ce que l'on appelle "l'amortissement à solde dégressif double".

- Par exemple, pour un actif d'une valeur de 100 000 $ avec une durée de vie de 10 ans, vous calculez l'amortissement la première année en multipliant la valeur par le multiple du solde dégressif, soit 0,2, pour obtenir 20 000 $. Ainsi, la dépense d’amortissement au cours de la première année est de 20 000 $ et la valeur de l’actif au cours de la deuxième année est de 80 000 $.

- Cela continue l'année 2 de la même manière. Multipliez la valeur actuelle, 80 000 $, par 0,2 pour obtenir la nouvelle dépense d'amortissement, 16 000 $. Déduisez cette dépense et obtenez la valeur de départ de l’actif pour l’année 3, soit 64 000 $.

-

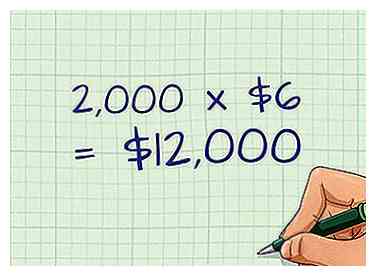

6 Considérez la méthode des unités de production. Ceci est basé sur le nombre de pièces produites par l'actif plutôt que sur une période de temps. Dans une année où plusieurs unités sont produites, le montant de l'amortissement sera plus élevé.[8]

6 Considérez la méthode des unités de production. Ceci est basé sur le nombre de pièces produites par l'actif plutôt que sur une période de temps. Dans une année où plusieurs unités sont produites, le montant de l'amortissement sera plus élevé.[8] - Pour calculer, disons qu'une pièce de machine a une valeur de 60 000 dollars et devrait produire 10 000 unités au cours de sa vie utile. Premièrement, trouvez l’amortissement par unité en divisant 60 000 dollars par 10 000, soit 6 dollars par unité. Déterminez ensuite la dépense d'amortissement pour une période donnée en fonction du nombre d'unités produites. Si 2 000 unités ont été produites, multipliez-le par le montant d'amortissement par unité = 2 000 * 6 $ = une charge d'amortissement de 12 000 $.

1 Décidez si vous pouvez dépenser un actif. Dépenser un actif signifie le radier immédiatement (le déduire) en tant qu’achat professionnel. Les dépenses directes sont les dépenses d’affaires à court terme et les achats que votre entreprise peut radier immédiatement. Celles-ci peuvent inclure des paiements de loyer, des achats de matières premières qui seront utilisés dans la fabrication d'un produit, du matériel informatique à faible coût (généralement moins de 1 000 dollars) et des fournitures de bureau.

1 Décidez si vous pouvez dépenser un actif. Dépenser un actif signifie le radier immédiatement (le déduire) en tant qu’achat professionnel. Les dépenses directes sont les dépenses d’affaires à court terme et les achats que votre entreprise peut radier immédiatement. Celles-ci peuvent inclure des paiements de loyer, des achats de matières premières qui seront utilisés dans la fabrication d'un produit, du matériel informatique à faible coût (généralement moins de 1 000 dollars) et des fournitures de bureau.  2 Décider de déprécier ou d'amortir. Attribuez les coûts des immobilisations sur leur durée de vie utile estimée en utilisant des méthodes d’amortissement. L'amortissement est la perte ou la diminution de valeur de tangible actifs tandis que l’amortissement mesure la baisse de valeur des intangible actifs sur une période de temps.[3]

2 Décider de déprécier ou d'amortir. Attribuez les coûts des immobilisations sur leur durée de vie utile estimée en utilisant des méthodes d’amortissement. L'amortissement est la perte ou la diminution de valeur de tangible actifs tandis que l’amortissement mesure la baisse de valeur des intangible actifs sur une période de temps.[3]  3 Choisissez une méthode d'amortissement. La méthode la plus courante utilisée pour l'amortissement est la méthode linéaire. Il est calculé en divisant le prix d'achat d'une immobilisation et en le divisant par sa durée de vie utile. Le résultat est ensuite soustrait de la valeur de l’actif à la fin de chaque année et comptabilisé en tant qu’amortissement.[5]

3 Choisissez une méthode d'amortissement. La méthode la plus courante utilisée pour l'amortissement est la méthode linéaire. Il est calculé en divisant le prix d'achat d'une immobilisation et en le divisant par sa durée de vie utile. Le résultat est ensuite soustrait de la valeur de l’actif à la fin de chaque année et comptabilisé en tant qu’amortissement.[5]  4 Considérons la méthode de la somme des années (SYD). Ceci est utilisé si un actif se déprécie plus rapidement au cours des premières années qu’à mesure qu’il vieillit. Par exemple, une voiture se déprécierait davantage au cours des premières années de propriété. La formule à utiliser est SYD = n (n + 1) / 2 où n = durée de vie estimée.

4 Considérons la méthode de la somme des années (SYD). Ceci est utilisé si un actif se déprécie plus rapidement au cours des premières années qu’à mesure qu’il vieillit. Par exemple, une voiture se déprécierait davantage au cours des premières années de propriété. La formule à utiliser est SYD = n (n + 1) / 2 où n = durée de vie estimée.  5 Considérons la méthode du solde dégressif. Ceci est utilisé lorsqu'un actif est amorti encore plus rapidement dans les années précédentes que vous ne l'utiliseriez pour la méthode de la somme des années. Un équipement informatique volumineux dont la technologie est souvent obsolète serait un exemple d'utilisation de la méthode du solde dégressif.[7]

5 Considérons la méthode du solde dégressif. Ceci est utilisé lorsqu'un actif est amorti encore plus rapidement dans les années précédentes que vous ne l'utiliseriez pour la méthode de la somme des années. Un équipement informatique volumineux dont la technologie est souvent obsolète serait un exemple d'utilisation de la méthode du solde dégressif.[7]  6 Considérez la méthode des unités de production. Ceci est basé sur le nombre de pièces produites par l'actif plutôt que sur une période de temps. Dans une année où plusieurs unités sont produites, le montant de l'amortissement sera plus élevé.[8]

6 Considérez la méthode des unités de production. Ceci est basé sur le nombre de pièces produites par l'actif plutôt que sur une période de temps. Dans une année où plusieurs unités sont produites, le montant de l'amortissement sera plus élevé.[8] Méthode trois sur trois:

Déclaration des valeurs des immobilisations

-

1 Enregistrez les valeurs des immobilisations incorporelles et corporelles. Celles-ci seront inscrites au bilan de la société dans la catégorie "actifs non courants" ou "immobilisations" à la fin d'un cycle comptable. Un cycle de comptabilité peut être mensuel, trimestriel ou annuel.[9]

1 Enregistrez les valeurs des immobilisations incorporelles et corporelles. Celles-ci seront inscrites au bilan de la société dans la catégorie "actifs non courants" ou "immobilisations" à la fin d'un cycle comptable. Un cycle de comptabilité peut être mensuel, trimestriel ou annuel.[9] -

2 Conservez toute la documentation de sauvegarde. Cela peut inclure des factures, des registres d'amortissement, des rapports de maintenance, des honoraires professionnels liés à l'actif, etc. Les enregistrements doivent être conservés pendant sept ans et seront nécessaires pour les audits futurs.

2 Conservez toute la documentation de sauvegarde. Cela peut inclure des factures, des registres d'amortissement, des rapports de maintenance, des honoraires professionnels liés à l'actif, etc. Les enregistrements doivent être conservés pendant sept ans et seront nécessaires pour les audits futurs. -

3 Documenter tous les contrôles internes. Cela comprend des politiques et procédures écrites pour l'acquisition d'actifs, la détermination de leur valeur, les méthodes d'amortissement et le nom des personnes responsables (comptable général, directeur des comptes créditeurs, directeur financier, etc.). vérification.

3 Documenter tous les contrôles internes. Cela comprend des politiques et procédures écrites pour l'acquisition d'actifs, la détermination de leur valeur, les méthodes d'amortissement et le nom des personnes responsables (comptable général, directeur des comptes créditeurs, directeur financier, etc.). vérification.

1 Enregistrez les valeurs des immobilisations incorporelles et corporelles. Celles-ci seront inscrites au bilan de la société dans la catégorie "actifs non courants" ou "immobilisations" à la fin d'un cycle comptable. Un cycle de comptabilité peut être mensuel, trimestriel ou annuel.[9]

1 Enregistrez les valeurs des immobilisations incorporelles et corporelles. Celles-ci seront inscrites au bilan de la société dans la catégorie "actifs non courants" ou "immobilisations" à la fin d'un cycle comptable. Un cycle de comptabilité peut être mensuel, trimestriel ou annuel.[9]  2 Conservez toute la documentation de sauvegarde. Cela peut inclure des factures, des registres d'amortissement, des rapports de maintenance, des honoraires professionnels liés à l'actif, etc. Les enregistrements doivent être conservés pendant sept ans et seront nécessaires pour les audits futurs.

2 Conservez toute la documentation de sauvegarde. Cela peut inclure des factures, des registres d'amortissement, des rapports de maintenance, des honoraires professionnels liés à l'actif, etc. Les enregistrements doivent être conservés pendant sept ans et seront nécessaires pour les audits futurs.  3 Documenter tous les contrôles internes. Cela comprend des politiques et procédures écrites pour l'acquisition d'actifs, la détermination de leur valeur, les méthodes d'amortissement et le nom des personnes responsables (comptable général, directeur des comptes créditeurs, directeur financier, etc.). vérification.

3 Documenter tous les contrôles internes. Cela comprend des politiques et procédures écrites pour l'acquisition d'actifs, la détermination de leur valeur, les méthodes d'amortissement et le nom des personnes responsables (comptable général, directeur des comptes créditeurs, directeur financier, etc.). vérification. Facebook

Twitter

Google+