Minotauromaquia

Minotauromaquia

Outre le compte de résultat et l'état des flux de trésorerie, le bilan est l'un des principaux états financiers d'une entreprise.[1] Il montre les actifs, les passifs et les comptes de capitaux propres d'une entreprise. Les professionnels de la finance utiliseront le bilan pour évaluer la santé financière de l'entreprise.

Première partie de quatre:

Configuration de votre bilan

-

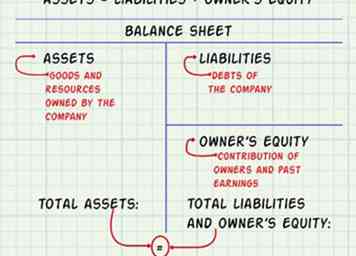

1 Utilisez l'équation de comptabilité de base pour faire un bilan. Ceci est Actif = Passif + Avoir du propriétaire. Ainsi, un bilan comporte trois sections: les actifs, qui sont les ressources détenues; Les passifs, qui sont les dettes de l'entreprise; et capitaux propres, qui sont les contributions des actionnaires et les bénéfices de la société. Les informations nécessaires pour compléter un bilan figurent dans le grand livre général de la société où toutes les transactions financières pour une période donnée ont été enregistrées.[2]

1 Utilisez l'équation de comptabilité de base pour faire un bilan. Ceci est Actif = Passif + Avoir du propriétaire. Ainsi, un bilan comporte trois sections: les actifs, qui sont les ressources détenues; Les passifs, qui sont les dettes de l'entreprise; et capitaux propres, qui sont les contributions des actionnaires et les bénéfices de la société. Les informations nécessaires pour compléter un bilan figurent dans le grand livre général de la société où toutes les transactions financières pour une période donnée ont été enregistrées.[2] - Dans un bilan, la somme totale des actifs doit être égale à la somme des passifs et des capitaux propres.

- Les comptes d'actifs représentent tous les biens et ressources qu'une entreprise possède. La partie passif représente la totalité de ses dettes. La partie capitaux propres représente les contributions des propriétaires (actionnaires) et les bénéfices antérieurs. Théoriquement, tous les actifs de l'entreprise sont soit financés par emprunt, associé aux comptes de passif, soit financés par les bénéfices passés et les contributions des propriétaires, qui sont associées aux capitaux propres.[3]

-

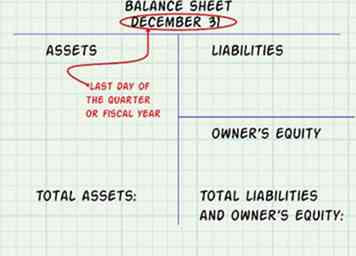

2 Choisissez la date du bilan. Le bilan est créé pour montrer les actifs, les passifs et les capitaux propres d’une société à un jour spécifique de l’année. Habituellement, les entreprises préparent un bilan officiel trimestriel (le dernier jour des mois de mars, juin, septembre et décembre, par exemple) et à la fin de leur exercice (comme le 31 décembre), mais cela peut être fait à tout moment.[4]

2 Choisissez la date du bilan. Le bilan est créé pour montrer les actifs, les passifs et les capitaux propres d’une société à un jour spécifique de l’année. Habituellement, les entreprises préparent un bilan officiel trimestriel (le dernier jour des mois de mars, juin, septembre et décembre, par exemple) et à la fin de leur exercice (comme le 31 décembre), mais cela peut être fait à tout moment.[4] - Vous pourriez ne pas terminer la compilation du bilan avant plusieurs semaines après la fin de l'exercice (par exemple, le 31 décembre), mais la date de fin de la collecte des données et la date du bilan seraient toujours le 31 décembre.

-

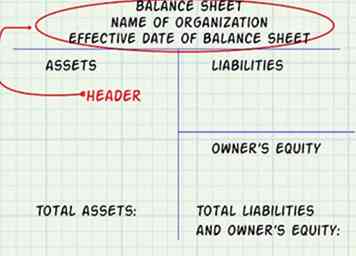

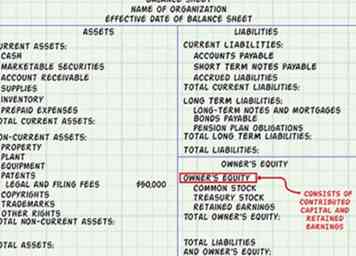

3 Préparez l'en-tête du bilan. Utilisez le titre «Bilan» en haut de la page. En dessous, indiquez le nom de l'organisation et la date d'entrée en vigueur du bilan (le dernier jour du trimestre ou de l'exercice).

3 Préparez l'en-tête du bilan. Utilisez le titre «Bilan» en haut de la page. En dessous, indiquez le nom de l'organisation et la date d'entrée en vigueur du bilan (le dernier jour du trimestre ou de l'exercice).

1 Utilisez l'équation de comptabilité de base pour faire un bilan. Ceci est Actif = Passif + Avoir du propriétaire. Ainsi, un bilan comporte trois sections: les actifs, qui sont les ressources détenues; Les passifs, qui sont les dettes de l'entreprise; et capitaux propres, qui sont les contributions des actionnaires et les bénéfices de la société. Les informations nécessaires pour compléter un bilan figurent dans le grand livre général de la société où toutes les transactions financières pour une période donnée ont été enregistrées.[2]

1 Utilisez l'équation de comptabilité de base pour faire un bilan. Ceci est Actif = Passif + Avoir du propriétaire. Ainsi, un bilan comporte trois sections: les actifs, qui sont les ressources détenues; Les passifs, qui sont les dettes de l'entreprise; et capitaux propres, qui sont les contributions des actionnaires et les bénéfices de la société. Les informations nécessaires pour compléter un bilan figurent dans le grand livre général de la société où toutes les transactions financières pour une période donnée ont été enregistrées.[2]  2 Choisissez la date du bilan. Le bilan est créé pour montrer les actifs, les passifs et les capitaux propres d’une société à un jour spécifique de l’année. Habituellement, les entreprises préparent un bilan officiel trimestriel (le dernier jour des mois de mars, juin, septembre et décembre, par exemple) et à la fin de leur exercice (comme le 31 décembre), mais cela peut être fait à tout moment.[4]

2 Choisissez la date du bilan. Le bilan est créé pour montrer les actifs, les passifs et les capitaux propres d’une société à un jour spécifique de l’année. Habituellement, les entreprises préparent un bilan officiel trimestriel (le dernier jour des mois de mars, juin, septembre et décembre, par exemple) et à la fin de leur exercice (comme le 31 décembre), mais cela peut être fait à tout moment.[4]  3 Préparez l'en-tête du bilan. Utilisez le titre «Bilan» en haut de la page. En dessous, indiquez le nom de l'organisation et la date d'entrée en vigueur du bilan (le dernier jour du trimestre ou de l'exercice).

3 Préparez l'en-tête du bilan. Utilisez le titre «Bilan» en haut de la page. En dessous, indiquez le nom de l'organisation et la date d'entrée en vigueur du bilan (le dernier jour du trimestre ou de l'exercice). Deuxième partie de quatre:

Préparation de la section des actifs

-

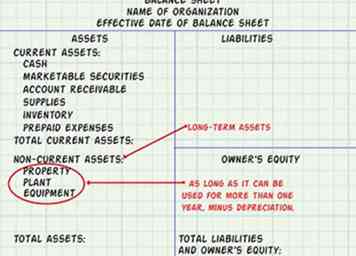

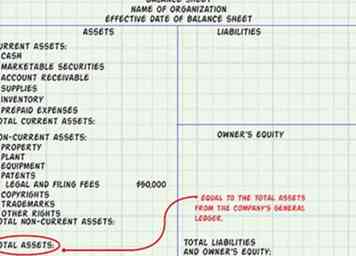

1 Liste tous les actifs en cours. Les actifs courants sont des actifs qui peuvent être convertis en espèces dans l'année suivant la date de clôture. Ils sont classés par ordre de liquidité relative, en d'autres termes, la facilité avec laquelle ils peuvent être convertis en espèces. Les comptes courants d'actif courants comprennent les espèces, les titres négociables (tels que les actions, les obligations, etc.), les comptes clients, les fournitures, les stocks et les frais payés d'avance (assurance prépayée, loyer payé d'avance, etc.).[5]

1 Liste tous les actifs en cours. Les actifs courants sont des actifs qui peuvent être convertis en espèces dans l'année suivant la date de clôture. Ils sont classés par ordre de liquidité relative, en d'autres termes, la facilité avec laquelle ils peuvent être convertis en espèces. Les comptes courants d'actif courants comprennent les espèces, les titres négociables (tels que les actions, les obligations, etc.), les comptes clients, les fournitures, les stocks et les frais payés d'avance (assurance prépayée, loyer payé d'avance, etc.).[5] - Incluez un sous-total des comptes d'actifs actuels et appelez-le «Total des actifs courants».

-

2 Énumérez tous les actifs non courants, également appelés actifs à long terme. Les actifs non courants sont définis comme la valeur des immobilisations corporelles d'une entreprise pouvant être utilisée pendant plus d'un an, moins l'amortissement. Le rebord général indiquera la valeur actuelle des actifs à long terme.[6]

2 Énumérez tous les actifs non courants, également appelés actifs à long terme. Les actifs non courants sont définis comme la valeur des immobilisations corporelles d'une entreprise pouvant être utilisée pendant plus d'un an, moins l'amortissement. Le rebord général indiquera la valeur actuelle des actifs à long terme.[6] -

3 Inclure tout actif incorporel. Ceux-ci sont également considérés comme non courants. Les actifs incorporels se réfèrent à des actifs non monétaires sans substance physique et qui dureront plus d'un an. Celles-ci comprennent les brevets, les droits d'auteur, les marques de commerce et autres droits.[7]

3 Inclure tout actif incorporel. Ceux-ci sont également considérés comme non courants. Les actifs incorporels se réfèrent à des actifs non monétaires sans substance physique et qui dureront plus d'un an. Celles-ci comprennent les brevets, les droits d'auteur, les marques de commerce et autres droits.[7] - Les immobilisations corporelles auront une valeur dans le grand livre pour établir le coût. Par exemple, si les frais légaux et de dépôt pour les brevets s’élevaient à 50 000 dollars, c’est le coût qui apparaîtra sur le grand livre de la société et sur le bilan.

- Incluez un sous-total des actifs non courants et appelez-le «Total des actifs non courants».

-

4 Additionnez les totaux des actifs courants et non courants et étiquetez ce montant «Total des actifs.”Ici, vérifiez que le total des actifs par bilan est égal au total des actifs du grand livre général de la société. Recherchez et résolvez toutes les différences que vous trouvez.[8]

4 Additionnez les totaux des actifs courants et non courants et étiquetez ce montant «Total des actifs.”Ici, vérifiez que le total des actifs par bilan est égal au total des actifs du grand livre général de la société. Recherchez et résolvez toutes les différences que vous trouvez.[8]

1 Liste tous les actifs en cours. Les actifs courants sont des actifs qui peuvent être convertis en espèces dans l'année suivant la date de clôture. Ils sont classés par ordre de liquidité relative, en d'autres termes, la facilité avec laquelle ils peuvent être convertis en espèces. Les comptes courants d'actif courants comprennent les espèces, les titres négociables (tels que les actions, les obligations, etc.), les comptes clients, les fournitures, les stocks et les frais payés d'avance (assurance prépayée, loyer payé d'avance, etc.).[5]

1 Liste tous les actifs en cours. Les actifs courants sont des actifs qui peuvent être convertis en espèces dans l'année suivant la date de clôture. Ils sont classés par ordre de liquidité relative, en d'autres termes, la facilité avec laquelle ils peuvent être convertis en espèces. Les comptes courants d'actif courants comprennent les espèces, les titres négociables (tels que les actions, les obligations, etc.), les comptes clients, les fournitures, les stocks et les frais payés d'avance (assurance prépayée, loyer payé d'avance, etc.).[5]  2 Énumérez tous les actifs non courants, également appelés actifs à long terme. Les actifs non courants sont définis comme la valeur des immobilisations corporelles d'une entreprise pouvant être utilisée pendant plus d'un an, moins l'amortissement. Le rebord général indiquera la valeur actuelle des actifs à long terme.[6]

2 Énumérez tous les actifs non courants, également appelés actifs à long terme. Les actifs non courants sont définis comme la valeur des immobilisations corporelles d'une entreprise pouvant être utilisée pendant plus d'un an, moins l'amortissement. Le rebord général indiquera la valeur actuelle des actifs à long terme.[6]  3 Inclure tout actif incorporel. Ceux-ci sont également considérés comme non courants. Les actifs incorporels se réfèrent à des actifs non monétaires sans substance physique et qui dureront plus d'un an. Celles-ci comprennent les brevets, les droits d'auteur, les marques de commerce et autres droits.[7]

3 Inclure tout actif incorporel. Ceux-ci sont également considérés comme non courants. Les actifs incorporels se réfèrent à des actifs non monétaires sans substance physique et qui dureront plus d'un an. Celles-ci comprennent les brevets, les droits d'auteur, les marques de commerce et autres droits.[7]  4 Additionnez les totaux des actifs courants et non courants et étiquetez ce montant «Total des actifs.”Ici, vérifiez que le total des actifs par bilan est égal au total des actifs du grand livre général de la société. Recherchez et résolvez toutes les différences que vous trouvez.[8]

4 Additionnez les totaux des actifs courants et non courants et étiquetez ce montant «Total des actifs.”Ici, vérifiez que le total des actifs par bilan est égal au total des actifs du grand livre général de la société. Recherchez et résolvez toutes les différences que vous trouvez.[8] Troisième partie de quatre:

Préparation de la section du passif

-

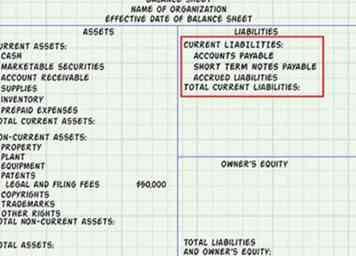

1 Déterminez le passif à court terme. Les passifs courants sont des passifs dus dans l'année suivant la date de clôture. Les comptes courants du passif à court terme comprennent: les créditeurs, les billets à court terme à payer et les charges à payer.[9]

1 Déterminez le passif à court terme. Les passifs courants sont des passifs dus dans l'année suivant la date de clôture. Les comptes courants du passif à court terme comprennent: les créditeurs, les billets à court terme à payer et les charges à payer.[9] - Inclure un sous-total du passif à court terme et l'intituler «Total du passif à court terme».

-

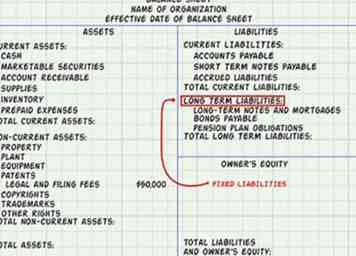

2 Calculez tous les passifs à long terme, également appelés passifs fixes. Ce sont des passifs qui ne seront pas réglés dans un délai d'un an. Le passif à long terme comprend les billets à long terme et les prêts hypothécaires, les obligations à payer et les obligations au titre des régimes de retraite.[10]

2 Calculez tous les passifs à long terme, également appelés passifs fixes. Ce sont des passifs qui ne seront pas réglés dans un délai d'un an. Le passif à long terme comprend les billets à long terme et les prêts hypothécaires, les obligations à payer et les obligations au titre des régimes de retraite.[10] - Inclure un sous-total des passifs à long terme et étiqueter cette ligne «Total des passifs à long terme».

-

3 Ajouter le passif à court terme sous-total au total partiel du passif à long terme. Nommez cette ligne «Total des passifs». Le solde du total des passifs apparaîtra sur la deuxième partie de votre bilan et sera ajouté aux capitaux propres.[11]

3 Ajouter le passif à court terme sous-total au total partiel du passif à long terme. Nommez cette ligne «Total des passifs». Le solde du total des passifs apparaîtra sur la deuxième partie de votre bilan et sera ajouté aux capitaux propres.[11]

1 Déterminez le passif à court terme. Les passifs courants sont des passifs dus dans l'année suivant la date de clôture. Les comptes courants du passif à court terme comprennent: les créditeurs, les billets à court terme à payer et les charges à payer.[9]

1 Déterminez le passif à court terme. Les passifs courants sont des passifs dus dans l'année suivant la date de clôture. Les comptes courants du passif à court terme comprennent: les créditeurs, les billets à court terme à payer et les charges à payer.[9]  2 Calculez tous les passifs à long terme, également appelés passifs fixes. Ce sont des passifs qui ne seront pas réglés dans un délai d'un an. Le passif à long terme comprend les billets à long terme et les prêts hypothécaires, les obligations à payer et les obligations au titre des régimes de retraite.[10]

2 Calculez tous les passifs à long terme, également appelés passifs fixes. Ce sont des passifs qui ne seront pas réglés dans un délai d'un an. Le passif à long terme comprend les billets à long terme et les prêts hypothécaires, les obligations à payer et les obligations au titre des régimes de retraite.[10]  3 Ajouter le passif à court terme sous-total au total partiel du passif à long terme. Nommez cette ligne «Total des passifs». Le solde du total des passifs apparaîtra sur la deuxième partie de votre bilan et sera ajouté aux capitaux propres.[11]

3 Ajouter le passif à court terme sous-total au total partiel du passif à long terme. Nommez cette ligne «Total des passifs». Le solde du total des passifs apparaîtra sur la deuxième partie de votre bilan et sera ajouté aux capitaux propres.[11] Partie quatre de quatre:

Calcul de l'équité et des totaux du propriétaire

-

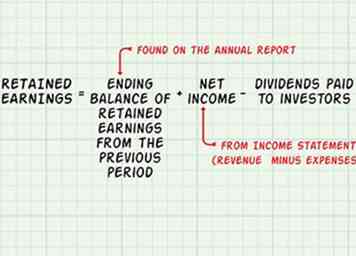

1 Calculer les bénéfices non répartis Les bénéfices non répartis sont le montant des bénéfices qu'une entreprise a gagnés pour une période donnée. D'abord, trouvez le solde final des bénéfices non répartis de la période précédente (figurant dans le rapport annuel), ajoutez le revenu net (produits moins dépenses) de votre compte de résultat, déduisez les dividendes versés aux investisseurs et obtenez le total final des bénéfices non répartis courants.[12]

1 Calculer les bénéfices non répartis Les bénéfices non répartis sont le montant des bénéfices qu'une entreprise a gagnés pour une période donnée. D'abord, trouvez le solde final des bénéfices non répartis de la période précédente (figurant dans le rapport annuel), ajoutez le revenu net (produits moins dépenses) de votre compte de résultat, déduisez les dividendes versés aux investisseurs et obtenez le total final des bénéfices non répartis courants.[12] - L'état des bénéfices non répartis ne figurera pas sur votre bilan, mais vous aidera à calculer les capitaux propres.

-

2 Calculez l'équité du propriétaire. Les capitaux propres comprennent le capital d'apport (argent investi) et les bénéfices non distribués (somme historique des bénéfices et des pertes). Ici, faites une liste de tous les comptes de capitaux propres comme les actions ordinaires, les actions propres et le numéro des bénéfices non répartis de l’étape 1.[13]

2 Calculez l'équité du propriétaire. Les capitaux propres comprennent le capital d'apport (argent investi) et les bénéfices non distribués (somme historique des bénéfices et des pertes). Ici, faites une liste de tous les comptes de capitaux propres comme les actions ordinaires, les actions propres et le numéro des bénéfices non répartis de l’étape 1.[13] - Une fois que tous les comptes de capitaux propres sont énumérés, additionnez-les et ajoutez la légende «Total des capitaux propres».

-

3 Ajouter les chiffres «Total Liabilities» et «Total Owner's Equity». Indiquez la somme «Total des passifs et capitaux propres». Le bilan a été correctement préparé si «Total des actifs» et «Total des passifs et capitaux propres» sont égaux. Si tel est le cas, votre bilan est maintenant terminé.[14]

3 Ajouter les chiffres «Total Liabilities» et «Total Owner's Equity». Indiquez la somme «Total des passifs et capitaux propres». Le bilan a été correctement préparé si «Total des actifs» et «Total des passifs et capitaux propres» sont égaux. Si tel est le cas, votre bilan est maintenant terminé.[14] - Si le bilan n'est pas équilibré, vérifiez votre travail. Vous avez peut-être omis, dupliqué ou mal classé l'un de vos comptes. Vérifiez également votre solde de bénéfices non répartis, car il s’agit d’un problème courant.

1 Calculer les bénéfices non répartis Les bénéfices non répartis sont le montant des bénéfices qu'une entreprise a gagnés pour une période donnée. D'abord, trouvez le solde final des bénéfices non répartis de la période précédente (figurant dans le rapport annuel), ajoutez le revenu net (produits moins dépenses) de votre compte de résultat, déduisez les dividendes versés aux investisseurs et obtenez le total final des bénéfices non répartis courants.[12]

1 Calculer les bénéfices non répartis Les bénéfices non répartis sont le montant des bénéfices qu'une entreprise a gagnés pour une période donnée. D'abord, trouvez le solde final des bénéfices non répartis de la période précédente (figurant dans le rapport annuel), ajoutez le revenu net (produits moins dépenses) de votre compte de résultat, déduisez les dividendes versés aux investisseurs et obtenez le total final des bénéfices non répartis courants.[12]  2 Calculez l'équité du propriétaire. Les capitaux propres comprennent le capital d'apport (argent investi) et les bénéfices non distribués (somme historique des bénéfices et des pertes). Ici, faites une liste de tous les comptes de capitaux propres comme les actions ordinaires, les actions propres et le numéro des bénéfices non répartis de l’étape 1.[13]

2 Calculez l'équité du propriétaire. Les capitaux propres comprennent le capital d'apport (argent investi) et les bénéfices non distribués (somme historique des bénéfices et des pertes). Ici, faites une liste de tous les comptes de capitaux propres comme les actions ordinaires, les actions propres et le numéro des bénéfices non répartis de l’étape 1.[13]  3 Ajouter les chiffres «Total Liabilities» et «Total Owner's Equity». Indiquez la somme «Total des passifs et capitaux propres». Le bilan a été correctement préparé si «Total des actifs» et «Total des passifs et capitaux propres» sont égaux. Si tel est le cas, votre bilan est maintenant terminé.[14]

3 Ajouter les chiffres «Total Liabilities» et «Total Owner's Equity». Indiquez la somme «Total des passifs et capitaux propres». Le bilan a été correctement préparé si «Total des actifs» et «Total des passifs et capitaux propres» sont égaux. Si tel est le cas, votre bilan est maintenant terminé.[14] Facebook

Twitter

Google+