Minotauromaquia

Minotauromaquia

Lorsque les entreprises réalisent des bénéfices, elles peuvent choisir de réinvestir ces bénéfices dans l’entreprise ou de les distribuer aux actionnaires sous forme de dividendes. Ce n'est pas une exigence (sauf dans le cas de certains actionnaires «privilégiés»), mais certaines entreprises sont fières et créent une confiance dans leurs actionnaires en émettant des dividendes sur une base régulière (mensuelle, trimestrielle ou annuelle). D'autres peuvent simplement émettre des dividendes après un trimestre ou une année particulièrement fort. Lorsque le conseil décide d’émettre des dividendes et que les dividendes sont effectivement payés, ils sont comptabilisés comme des transactions dans les livres de la société.[1] La manière dont ces événements sont enregistrés est relativement simple, mais dépend en grande partie du type de dividende en cours d’émission.

Méthode One of Two:

Dividendes en espèces

-

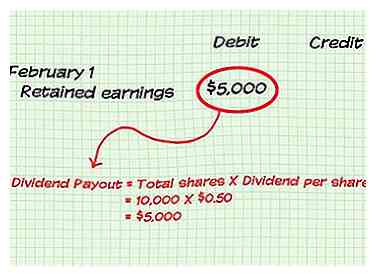

1 Reconnaître quand enregistrer l’obligation de la société de payer les dividendes en espèces. Cela se produit à la "date de déclaration", lorsque le conseil d'administration autorise formellement le paiement de dividendes. Dans les procédures comptables standard, les dépenses sont enregistrées au moment où elles sont engagées. Dans ce cas, les dépenses en dividendes sont comptabilisées car, en les déclarant, la société est tenue de rembourser le dividende.[2]

1 Reconnaître quand enregistrer l’obligation de la société de payer les dividendes en espèces. Cela se produit à la "date de déclaration", lorsque le conseil d'administration autorise formellement le paiement de dividendes. Dans les procédures comptables standard, les dépenses sont enregistrées au moment où elles sont engagées. Dans ce cas, les dépenses en dividendes sont comptabilisées car, en les déclarant, la société est tenue de rembourser le dividende.[2] - Une déclaration précise quand la déclaration est faite, quand la date d'enregistrement est et quand le dividende sera payé. La date d'enregistrement spécifie la date à laquelle un actionnaire doit détenir des actions pour avoir droit au dividende.

- Par exemple, imaginez que votre société déclare un dividende en espèces le 1er février qui sera versé aux actionnaires le 1er mars et que la date d’enregistrement est fixée au 15 février. Le passif serait enregistré le 1er février.

-

2 Débit du compte de bénéfices non distribués. Débit du compte de bénéfices non distribués pour le montant total des dividendes qui seront payés. Cela fonctionnera comme une diminution de ce compte car les fonds qui auraient pu être retenus sont plutôt payés. Cette entrée est faite à la date de déclaration.

2 Débit du compte de bénéfices non distribués. Débit du compte de bénéfices non distribués pour le montant total des dividendes qui seront payés. Cela fonctionnera comme une diminution de ce compte car les fonds qui auraient pu être retenus sont plutôt payés. Cette entrée est faite à la date de déclaration. - En reprenant l'exemple précédent, imaginez que votre entreprise possède 10 000 actions en circulation (total des actions) et décide d'émettre un dividende de 0,50 $ par action. Le montant total du débit des gains conservés correspondrait à la valeur totale du versement du dividende, soit 5 000 $ (0,50 $ x 10 000 $).

-

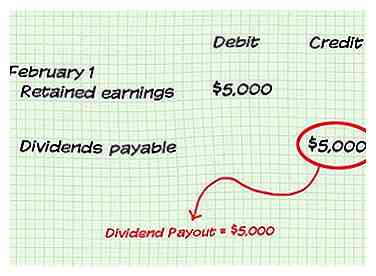

3 Créditer le compte de dividendes à payer. Le compte de dividendes à payer enregistre le montant que la société doit aux actionnaires entre déclarer un dividende et le payer. Ce compte sera crédité (augmenté) à la date de déclaration. Comme le débit des bénéfices non distribués, le montant crédité sera la valeur totale des dividendes déclarés.[3]

3 Créditer le compte de dividendes à payer. Le compte de dividendes à payer enregistre le montant que la société doit aux actionnaires entre déclarer un dividende et le payer. Ce compte sera crédité (augmenté) à la date de déclaration. Comme le débit des bénéfices non distribués, le montant crédité sera la valeur totale des dividendes déclarés.[3] - Dans notre exemple, votre société créditerait les dividendes payables pour 5 000 $ (le même montant que celui qui a été débité des bénéfices non répartis).

-

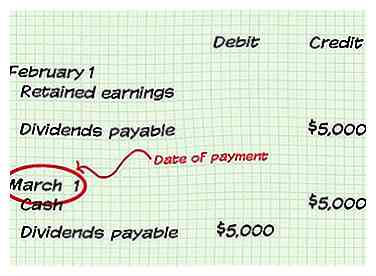

4 Enregistrez la transaction à la date du paiement. La seule autre entrée nécessaire lors de l'émission d'un dividende en espèces est l'entrée à la date à laquelle la société paie effectivement le dividende en espèces. Puisqu'il s'agit d'un paiement en espèces, vous créditez le compte de caisse (en le diminuant) et vous débitez le compte de dividendes à payer (en le diminuant). Cela est dû au fait que les deux transactions représentent de l’argent sortant de la société. Encore une fois, la valeur enregistrée sera la valeur totale des dividendes versés.[4]

4 Enregistrez la transaction à la date du paiement. La seule autre entrée nécessaire lors de l'émission d'un dividende en espèces est l'entrée à la date à laquelle la société paie effectivement le dividende en espèces. Puisqu'il s'agit d'un paiement en espèces, vous créditez le compte de caisse (en le diminuant) et vous débitez le compte de dividendes à payer (en le diminuant). Cela est dû au fait que les deux transactions représentent de l’argent sortant de la société. Encore une fois, la valeur enregistrée sera la valeur totale des dividendes versés.[4] - Ainsi, dans notre exemple, vous créditeriez de l’argent comptant pour 5 000 $ et débiteriez également des dividendes payables pour 5 000 $ à la date du paiement, le 1 er mars.

-

5 Voir la grande image. Lorsque vous déclarez et payez un dividende, la transaction affectera le bilan de votre entreprise. À la fin de la période du compte, il vous restera un compte de caisse et un compte de bénéfices non distribués qui seront réduits du montant du dividende que vous avez payé.[5]

5 Voir la grande image. Lorsque vous déclarez et payez un dividende, la transaction affectera le bilan de votre entreprise. À la fin de la période du compte, il vous restera un compte de caisse et un compte de bénéfices non distribués qui seront réduits du montant du dividende que vous avez payé.[5]

1 Reconnaître quand enregistrer l’obligation de la société de payer les dividendes en espèces. Cela se produit à la "date de déclaration", lorsque le conseil d'administration autorise formellement le paiement de dividendes. Dans les procédures comptables standard, les dépenses sont enregistrées au moment où elles sont engagées. Dans ce cas, les dépenses en dividendes sont comptabilisées car, en les déclarant, la société est tenue de rembourser le dividende.[2]

1 Reconnaître quand enregistrer l’obligation de la société de payer les dividendes en espèces. Cela se produit à la "date de déclaration", lorsque le conseil d'administration autorise formellement le paiement de dividendes. Dans les procédures comptables standard, les dépenses sont enregistrées au moment où elles sont engagées. Dans ce cas, les dépenses en dividendes sont comptabilisées car, en les déclarant, la société est tenue de rembourser le dividende.[2]  2 Débit du compte de bénéfices non distribués. Débit du compte de bénéfices non distribués pour le montant total des dividendes qui seront payés. Cela fonctionnera comme une diminution de ce compte car les fonds qui auraient pu être retenus sont plutôt payés. Cette entrée est faite à la date de déclaration.

2 Débit du compte de bénéfices non distribués. Débit du compte de bénéfices non distribués pour le montant total des dividendes qui seront payés. Cela fonctionnera comme une diminution de ce compte car les fonds qui auraient pu être retenus sont plutôt payés. Cette entrée est faite à la date de déclaration.  3 Créditer le compte de dividendes à payer. Le compte de dividendes à payer enregistre le montant que la société doit aux actionnaires entre déclarer un dividende et le payer. Ce compte sera crédité (augmenté) à la date de déclaration. Comme le débit des bénéfices non distribués, le montant crédité sera la valeur totale des dividendes déclarés.[3]

3 Créditer le compte de dividendes à payer. Le compte de dividendes à payer enregistre le montant que la société doit aux actionnaires entre déclarer un dividende et le payer. Ce compte sera crédité (augmenté) à la date de déclaration. Comme le débit des bénéfices non distribués, le montant crédité sera la valeur totale des dividendes déclarés.[3]  4 Enregistrez la transaction à la date du paiement. La seule autre entrée nécessaire lors de l'émission d'un dividende en espèces est l'entrée à la date à laquelle la société paie effectivement le dividende en espèces. Puisqu'il s'agit d'un paiement en espèces, vous créditez le compte de caisse (en le diminuant) et vous débitez le compte de dividendes à payer (en le diminuant). Cela est dû au fait que les deux transactions représentent de l’argent sortant de la société. Encore une fois, la valeur enregistrée sera la valeur totale des dividendes versés.[4]

4 Enregistrez la transaction à la date du paiement. La seule autre entrée nécessaire lors de l'émission d'un dividende en espèces est l'entrée à la date à laquelle la société paie effectivement le dividende en espèces. Puisqu'il s'agit d'un paiement en espèces, vous créditez le compte de caisse (en le diminuant) et vous débitez le compte de dividendes à payer (en le diminuant). Cela est dû au fait que les deux transactions représentent de l’argent sortant de la société. Encore une fois, la valeur enregistrée sera la valeur totale des dividendes versés.[4]  5 Voir la grande image. Lorsque vous déclarez et payez un dividende, la transaction affectera le bilan de votre entreprise. À la fin de la période du compte, il vous restera un compte de caisse et un compte de bénéfices non distribués qui seront réduits du montant du dividende que vous avez payé.[5]

5 Voir la grande image. Lorsque vous déclarez et payez un dividende, la transaction affectera le bilan de votre entreprise. À la fin de la période du compte, il vous restera un compte de caisse et un compte de bénéfices non distribués qui seront réduits du montant du dividende que vous avez payé.[5] Méthode deux sur deux:

Dividendes en actions

-

1 Comprendre les dividendes en actions. Un dividende en actions est un autre type de dividende qui n’implique pas la distribution de liquidités aux actionnaires. Au contraire, un dividende en actions distribue des actions supplémentaires de la société aux actionnaires, peut-être à un taux de pourcentage aux actions qu’ils détiennent déjà.

1 Comprendre les dividendes en actions. Un dividende en actions est un autre type de dividende qui n’implique pas la distribution de liquidités aux actionnaires. Au contraire, un dividende en actions distribue des actions supplémentaires de la société aux actionnaires, peut-être à un taux de pourcentage aux actions qu’ils détiennent déjà. - Bien que cela augmente le nombre total d'actions en circulation, cela ne transfère pas plus d'argent aux actionnaires ni à l'entreprise. Au lieu de cela, il dilue simplement la valeur des actions et transfère de l'argent entre les bénéfices non répartis et les capitaux propres.[6]

-

2 Savoir quand reconnaître un dividende en actions. Tout comme un dividende en espèces, un dividende en actions sera déclaré à une date précise et offrira un nombre spécifique d'actions à distribuer. En règle générale, un dividende en actions sera versé pour une augmentation d'au plus 20-25% du total des actions en circulation. Cela est dû au fait que tout autre élément serait classé différemment, comme un fractionnement d'actions (une dilution des actions pour manipuler le prix du marché).

2 Savoir quand reconnaître un dividende en actions. Tout comme un dividende en espèces, un dividende en actions sera déclaré à une date précise et offrira un nombre spécifique d'actions à distribuer. En règle générale, un dividende en actions sera versé pour une augmentation d'au plus 20-25% du total des actions en circulation. Cela est dû au fait que tout autre élément serait classé différemment, comme un fractionnement d'actions (une dilution des actions pour manipuler le prix du marché). - Par exemple, votre société peut déclarer le 1 er février émettre un dividende en actions de 20% sur vos 10 000 actions en circulation le 1er mars, date du paiement. Le 1er février marquera le premier enregistrement de cette transaction.

-

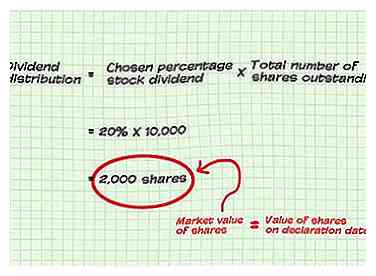

3 Trouvez la valeur de la distribution de dividendes. Multipliez le nombre d'actions à distribuer par la valeur de marché de chaque action. Ce montant est l'une des valeurs que vous enregistrerez dans les étapes suivantes et représente la valeur comptable totale de la distribution du dividende en actions.[7]

3 Trouvez la valeur de la distribution de dividendes. Multipliez le nombre d'actions à distribuer par la valeur de marché de chaque action. Ce montant est l'une des valeurs que vous enregistrerez dans les étapes suivantes et représente la valeur comptable totale de la distribution du dividende en actions.[7] - Le nombre d'actions distribuées sera simplement le pourcentage de dividende en actions choisi (20% dans notre exemple) multiplié par le nombre d'actions en circulation. Dans l'exemple, ce serait 10 000 x 20%, ou 2 000 actions.

- La valeur de marché de chaque action utilisée doit correspondre à la valeur contre laquelle une action de la société est négociée à la date de déclaration.[8]

-

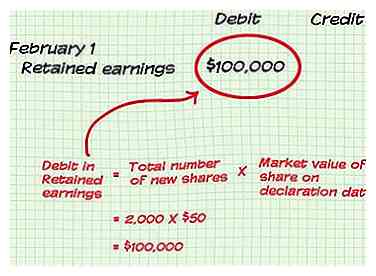

4 Débit du compte de bénéfices non distribués. Le compte de bénéfices non distribués doit être débité (diminué) du montant trouvé à la dernière étape (la valeur de marché des actions x le nombre de nouvelles actions). Cette entrée doit être affichée le jour de la déclaration.[9]

4 Débit du compte de bénéfices non distribués. Le compte de bénéfices non distribués doit être débité (diminué) du montant trouvé à la dernière étape (la valeur de marché des actions x le nombre de nouvelles actions). Cette entrée doit être affichée le jour de la déclaration.[9] - Pour poursuivre notre exemple, imaginez que la valeur de marché d’une action de votre société se négocie à 50 $ à la date de déclaration. Ensuite, le montant débité des bénéfices non répartis serait de 50 x 2 000 dollars, soit 100 000 dollars.

-

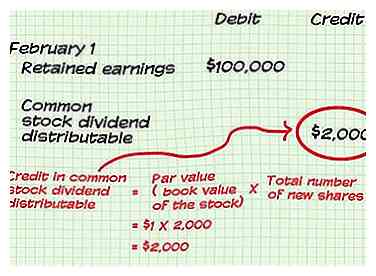

5 Créditer le compte distribuable d'actions ordinaires. Ce compte sera crédité d'un montant défini par le nombre d'actions distribuées multiplié par la valeur nominale du stock. La valeur nominale est la valeur comptable du stock et devrait déjà être enregistrée dans les livres de toute entreprise. Cette entrée doit être affichée le jour de la déclaration.[10]

5 Créditer le compte distribuable d'actions ordinaires. Ce compte sera crédité d'un montant défini par le nombre d'actions distribuées multiplié par la valeur nominale du stock. La valeur nominale est la valeur comptable du stock et devrait déjà être enregistrée dans les livres de toute entreprise. Cette entrée doit être affichée le jour de la déclaration.[10] - Imaginez que pour notre exemple, la valeur nominale soit de 1 $ par action. Ainsi, le montant créditeur du compte distribuable en actions ordinaires serait de 1 000 $ x 2 000 actions.

-

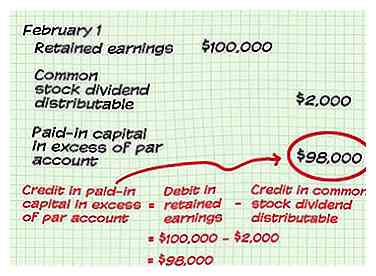

6 Créditer le capital libéré en excédent du compte courant. Ce compte sera crédité d'un montant défini par la différence entre le montant débité des bénéfices non répartis et le montant crédité aux dividendes sur actions ordinaires distribuables. Ce compte représente la somme d'argent distribuée au-delà de la valeur nominale du stock. Cette entrée doit être affichée le jour de la déclaration.[11]

6 Créditer le capital libéré en excédent du compte courant. Ce compte sera crédité d'un montant défini par la différence entre le montant débité des bénéfices non répartis et le montant crédité aux dividendes sur actions ordinaires distribuables. Ce compte représente la somme d'argent distribuée au-delà de la valeur nominale du stock. Cette entrée doit être affichée le jour de la déclaration.[11] - Dans notre exemple, ce montant serait de 100 000 $ (le montant débité des bénéfices non répartis) moins 2 000 $ (le montant crédité aux dividendes sur les actions ordinaires distribuables), soit 98 000 $.

-

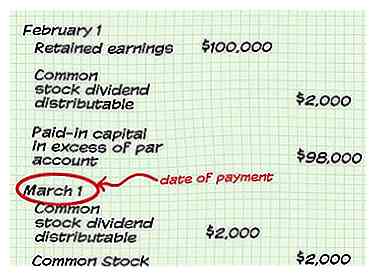

7 Enregistrez le paiement des dividendes en actions. A la date de paiement (lors de la distribution des actions aux actionnaires), une autre écriture comptable doit être effectuée. Cela se fait en débitant le compte distribuable des dividendes en actions ordinaires et en créditant le compte des actions ordinaires du même montant. Ce montant correspondra au montant déjà crédité sur le compte distribuable des dividendes en actions ordinaires.[12]

7 Enregistrez le paiement des dividendes en actions. A la date de paiement (lors de la distribution des actions aux actionnaires), une autre écriture comptable doit être effectuée. Cela se fait en débitant le compte distribuable des dividendes en actions ordinaires et en créditant le compte des actions ordinaires du même montant. Ce montant correspondra au montant déjà crédité sur le compte distribuable des dividendes en actions ordinaires.[12] - Dans l'exemple, le montant de votre débit et celui du crédit pour cette entrée seraient de 2 000 $.

1 Comprendre les dividendes en actions. Un dividende en actions est un autre type de dividende qui n’implique pas la distribution de liquidités aux actionnaires. Au contraire, un dividende en actions distribue des actions supplémentaires de la société aux actionnaires, peut-être à un taux de pourcentage aux actions qu’ils détiennent déjà.

1 Comprendre les dividendes en actions. Un dividende en actions est un autre type de dividende qui n’implique pas la distribution de liquidités aux actionnaires. Au contraire, un dividende en actions distribue des actions supplémentaires de la société aux actionnaires, peut-être à un taux de pourcentage aux actions qu’ils détiennent déjà.  2 Savoir quand reconnaître un dividende en actions. Tout comme un dividende en espèces, un dividende en actions sera déclaré à une date précise et offrira un nombre spécifique d'actions à distribuer. En règle générale, un dividende en actions sera versé pour une augmentation d'au plus 20-25% du total des actions en circulation. Cela est dû au fait que tout autre élément serait classé différemment, comme un fractionnement d'actions (une dilution des actions pour manipuler le prix du marché).

2 Savoir quand reconnaître un dividende en actions. Tout comme un dividende en espèces, un dividende en actions sera déclaré à une date précise et offrira un nombre spécifique d'actions à distribuer. En règle générale, un dividende en actions sera versé pour une augmentation d'au plus 20-25% du total des actions en circulation. Cela est dû au fait que tout autre élément serait classé différemment, comme un fractionnement d'actions (une dilution des actions pour manipuler le prix du marché).  3 Trouvez la valeur de la distribution de dividendes. Multipliez le nombre d'actions à distribuer par la valeur de marché de chaque action. Ce montant est l'une des valeurs que vous enregistrerez dans les étapes suivantes et représente la valeur comptable totale de la distribution du dividende en actions.[7]

3 Trouvez la valeur de la distribution de dividendes. Multipliez le nombre d'actions à distribuer par la valeur de marché de chaque action. Ce montant est l'une des valeurs que vous enregistrerez dans les étapes suivantes et représente la valeur comptable totale de la distribution du dividende en actions.[7]  4 Débit du compte de bénéfices non distribués. Le compte de bénéfices non distribués doit être débité (diminué) du montant trouvé à la dernière étape (la valeur de marché des actions x le nombre de nouvelles actions). Cette entrée doit être affichée le jour de la déclaration.[9]

4 Débit du compte de bénéfices non distribués. Le compte de bénéfices non distribués doit être débité (diminué) du montant trouvé à la dernière étape (la valeur de marché des actions x le nombre de nouvelles actions). Cette entrée doit être affichée le jour de la déclaration.[9]  5 Créditer le compte distribuable d'actions ordinaires. Ce compte sera crédité d'un montant défini par le nombre d'actions distribuées multiplié par la valeur nominale du stock. La valeur nominale est la valeur comptable du stock et devrait déjà être enregistrée dans les livres de toute entreprise. Cette entrée doit être affichée le jour de la déclaration.[10]

5 Créditer le compte distribuable d'actions ordinaires. Ce compte sera crédité d'un montant défini par le nombre d'actions distribuées multiplié par la valeur nominale du stock. La valeur nominale est la valeur comptable du stock et devrait déjà être enregistrée dans les livres de toute entreprise. Cette entrée doit être affichée le jour de la déclaration.[10]  6 Créditer le capital libéré en excédent du compte courant. Ce compte sera crédité d'un montant défini par la différence entre le montant débité des bénéfices non répartis et le montant crédité aux dividendes sur actions ordinaires distribuables. Ce compte représente la somme d'argent distribuée au-delà de la valeur nominale du stock. Cette entrée doit être affichée le jour de la déclaration.[11]

6 Créditer le capital libéré en excédent du compte courant. Ce compte sera crédité d'un montant défini par la différence entre le montant débité des bénéfices non répartis et le montant crédité aux dividendes sur actions ordinaires distribuables. Ce compte représente la somme d'argent distribuée au-delà de la valeur nominale du stock. Cette entrée doit être affichée le jour de la déclaration.[11]  7 Enregistrez le paiement des dividendes en actions. A la date de paiement (lors de la distribution des actions aux actionnaires), une autre écriture comptable doit être effectuée. Cela se fait en débitant le compte distribuable des dividendes en actions ordinaires et en créditant le compte des actions ordinaires du même montant. Ce montant correspondra au montant déjà crédité sur le compte distribuable des dividendes en actions ordinaires.[12]

7 Enregistrez le paiement des dividendes en actions. A la date de paiement (lors de la distribution des actions aux actionnaires), une autre écriture comptable doit être effectuée. Cela se fait en débitant le compte distribuable des dividendes en actions ordinaires et en créditant le compte des actions ordinaires du même montant. Ce montant correspondra au montant déjà crédité sur le compte distribuable des dividendes en actions ordinaires.[12]