Minotauromaquia

Minotauromaquia

L’écart d’acquisition est un type d’actif incorporel qui peut survenir lorsqu'une entreprise acquiert entièrement une autre entreprise. Les acquisitions étant conçues pour augmenter la valeur de l’entreprise combinée, le prix d’achat payé dépasse souvent la valeur comptable de la société acquise. Cet écart entre la valeur comptable et le prix est appelé «goodwill» et est nécessaire pour maintenir l'équilibre des livres de la société mère. Apprendre à comptabiliser le goodwill vous permettra de comptabiliser correctement les acquisitions.

Première partie de deux:

Comprendre la bonne volonté

-

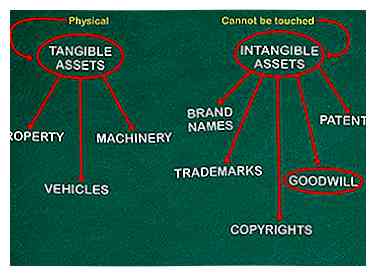

1 Reconnaître la différence entre les actifs corporels et incorporels. Le goodwill est considéré comme un actif incorporel. Contrairement aux actifs corporels, qui sont des actifs physiques tels que des biens, des machines ou des véhicules, un actif incorporel est un actif qui ne peut être touché. Celles-ci incluraient traditionnellement des choses comme les noms de marque, les droits d'auteur, les brevets ou les marques de commerce.[1]

1 Reconnaître la différence entre les actifs corporels et incorporels. Le goodwill est considéré comme un actif incorporel. Contrairement aux actifs corporels, qui sont des actifs physiques tels que des biens, des machines ou des véhicules, un actif incorporel est un actif qui ne peut être touché. Celles-ci incluraient traditionnellement des choses comme les noms de marque, les droits d'auteur, les brevets ou les marques de commerce.[1] - D'un point de vue comptable, les immobilisations corporelles et incorporelles sont inscrites au bilan, car les deux types d'actifs ont une valeur.

-

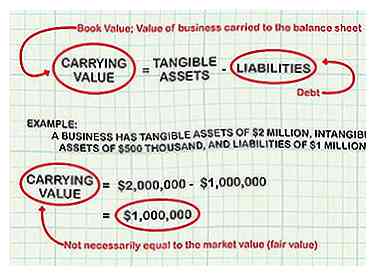

2 Calculez la valeur comptable d'une entreprise. Comprendre la bonne volonté nécessite une compréhension de la valeur comptable. La valeur comptable correspond aux actifs corporels d’une entreprise, moins ses passifs (également appelés dettes et actifs incorporels). Il s’agit d’une valeur comptable, car il s’agit de la valeur de l’entreprise qui figure dans le bilan.[2]

2 Calculez la valeur comptable d'une entreprise. Comprendre la bonne volonté nécessite une compréhension de la valeur comptable. La valeur comptable correspond aux actifs corporels d’une entreprise, moins ses passifs (également appelés dettes et actifs incorporels). Il s’agit d’une valeur comptable, car il s’agit de la valeur de l’entreprise qui figure dans le bilan.[2] - Par exemple, supposons qu’il existe une entreprise avec des actifs corporels de 2 millions de dollars, des actifs incorporels de 500 000 dollars et des passifs de 1 million de dollars. Cela signifierait que la valeur comptable est égale à 1 million de dollars (2 millions de dollars d’actifs corporels moins 1 million de dollars de passifs).

- La valeur des actifs de l'entreprise est égale au coût initialement payé.

- Notez que la valeur comptable de l'entreprise n'est pas nécessairement égale à la valeur marchande (appelée aussi juste valeur) de l’entreprise ou ce que le marché serait prêt à payer. Par exemple, les activités susmentionnées ont une valeur comptable de 1 million de dollars, mais le marché pourrait être disposé à payer 3 millions de dollars.

-

3 Apprenez la définition de la bonne volonté. Lorsqu'une entreprise est achetée, le goodwill correspond au montant que le prix d'achat est supérieur à la valeur comptable de l'entreprise.[3]

3 Apprenez la définition de la bonne volonté. Lorsqu'une entreprise est achetée, le goodwill correspond au montant que le prix d'achat est supérieur à la valeur comptable de l'entreprise.[3] - Par exemple, prétendre que la société A veut acheter la société B pour 1 million de dollars. Supposons que la valeur comptable de la société B est de 500 000 $. Comme l’écart d’acquisition est égal au montant de l’achat qui excède la valeur comptable, l’écart d’acquisition dans ce cas serait de 500 000 $.

- La bonne volonté peut exister pour de nombreuses raisons. Une entreprise peut être disposée à payer plus que la valeur comptable, car l'entreprise en question peut avoir de grandes marges de profit, des perspectives de croissance des bénéfices futurs exceptionnelles ou un avantage concurrentiel majeur.

1 Reconnaître la différence entre les actifs corporels et incorporels. Le goodwill est considéré comme un actif incorporel. Contrairement aux actifs corporels, qui sont des actifs physiques tels que des biens, des machines ou des véhicules, un actif incorporel est un actif qui ne peut être touché. Celles-ci incluraient traditionnellement des choses comme les noms de marque, les droits d'auteur, les brevets ou les marques de commerce.[1]

1 Reconnaître la différence entre les actifs corporels et incorporels. Le goodwill est considéré comme un actif incorporel. Contrairement aux actifs corporels, qui sont des actifs physiques tels que des biens, des machines ou des véhicules, un actif incorporel est un actif qui ne peut être touché. Celles-ci incluraient traditionnellement des choses comme les noms de marque, les droits d'auteur, les brevets ou les marques de commerce.[1]  2 Calculez la valeur comptable d'une entreprise. Comprendre la bonne volonté nécessite une compréhension de la valeur comptable. La valeur comptable correspond aux actifs corporels d’une entreprise, moins ses passifs (également appelés dettes et actifs incorporels). Il s’agit d’une valeur comptable, car il s’agit de la valeur de l’entreprise qui figure dans le bilan.[2]

2 Calculez la valeur comptable d'une entreprise. Comprendre la bonne volonté nécessite une compréhension de la valeur comptable. La valeur comptable correspond aux actifs corporels d’une entreprise, moins ses passifs (également appelés dettes et actifs incorporels). Il s’agit d’une valeur comptable, car il s’agit de la valeur de l’entreprise qui figure dans le bilan.[2]  3 Apprenez la définition de la bonne volonté. Lorsqu'une entreprise est achetée, le goodwill correspond au montant que le prix d'achat est supérieur à la valeur comptable de l'entreprise.[3]

3 Apprenez la définition de la bonne volonté. Lorsqu'une entreprise est achetée, le goodwill correspond au montant que le prix d'achat est supérieur à la valeur comptable de l'entreprise.[3] Deuxième partie de deux:

Comptabilisation de la bonne volonté

-

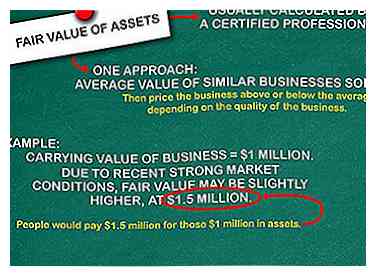

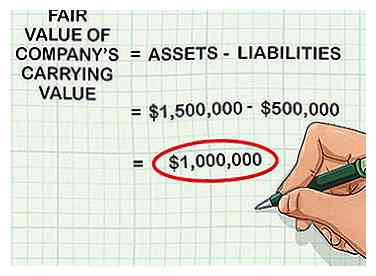

1 Déterminez la juste valeur des actifs de la société. Comme mentionné précédemment, la valeur comptable d'une entreprise n'est pas toujours égale à la valeur de marché (la juste valeur ou la valeur estimée qu'une personne sur le marché paierait pour l'entreprise). La première étape consiste à prendre la valeur comptable de l'entreprise (ou des actifs moins les passifs) et à déterminer la valeur de marché de ces actifs nets.[4]

1 Déterminez la juste valeur des actifs de la société. Comme mentionné précédemment, la valeur comptable d'une entreprise n'est pas toujours égale à la valeur de marché (la juste valeur ou la valeur estimée qu'une personne sur le marché paierait pour l'entreprise). La première étape consiste à prendre la valeur comptable de l'entreprise (ou des actifs moins les passifs) et à déterminer la valeur de marché de ces actifs nets.[4] - Par exemple, la valeur comptable de l'entreprise achetée peut être de 1 million de dollars. Toutefois, en raison de la vigueur du marché, la valeur du marché pourrait être légèrement supérieure à 1,5 million de dollars. Cela signifie que les gens paieraient 1,5 million de dollars pour ces 1 million de dollars d’actifs.

- Le calcul de la valeur marchande est généralement assez complexe et nécessite de nombreuses connaissances de base. Par conséquent, la juste valeur d'une entreprise est généralement calculée par un professionnel certifié, par exemple un comptable, un analyste financier ou un évaluateur.

- En règle générale, pour déterminer la valeur du marché, il faudra examiner ce que d'autres actifs ou entreprises similaires vendent. L'une des approches consiste à faire la moyenne de la valeur des entreprises similaires vendues, puis à évaluer la valeur de l'entreprise achetée au-dessus ou au-dessous de la moyenne en fonction de la qualité de l'entreprise.

- Le terme "valeur marchande" est interchangeable avec la "juste valeur" aux fins de cet article.

-

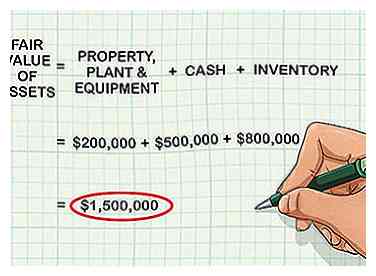

2 Additionnez les valeurs de tous les actifs acquis. Une fois la juste valeur des actifs déterminée, vous pouvez les ajouter ensemble. Par exemple, supposons que l’entreprise achetée dispose de 200 000 dollars d’immobilisations corporelles, de 500 000 dollars en espèces et de 800 000 dollars en stocks.

2 Additionnez les valeurs de tous les actifs acquis. Une fois la juste valeur des actifs déterminée, vous pouvez les ajouter ensemble. Par exemple, supposons que l’entreprise achetée dispose de 200 000 dollars d’immobilisations corporelles, de 500 000 dollars en espèces et de 800 000 dollars en stocks. - La juste valeur des actifs de l'entreprise serait donc de 1,5 million de dollars.

-

3 Soustrayez les passifs de l'entreprise des actifs. Si l'entreprise a un passif de 500 000 $, la déduction de cet actif de 1,5 million de dollars signifie que la juste valeur des actifs de la société est de 1 million de dollars.

3 Soustrayez les passifs de l'entreprise des actifs. Si l'entreprise a un passif de 500 000 $, la déduction de cet actif de 1,5 million de dollars signifie que la juste valeur des actifs de la société est de 1 million de dollars. - Cela signifie simplement que si vous soustrayez les actifs de l'entreprise de leurs passifs pour obtenir une valeur comptable et que vous déterminez ce que le marché paierait en théorie pour ces actifs, le résultat dans ce cas serait de 1 million de dollars.

-

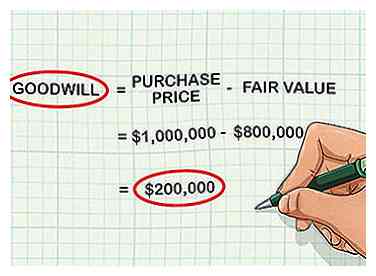

4 Soustraire la valeur comptable du prix d'achat pour calculer le goodwill. Le goodwill est défini comme le prix payé en excédent de la juste valeur de l'entreprise. Pour le calculer, soustrayez simplement le montant total de la valeur marchande de l'actif du prix d'achat; ce montant est presque toujours un nombre positif.

4 Soustraire la valeur comptable du prix d'achat pour calculer le goodwill. Le goodwill est défini comme le prix payé en excédent de la juste valeur de l'entreprise. Pour le calculer, soustrayez simplement le montant total de la valeur marchande de l'actif du prix d'achat; ce montant est presque toujours un nombre positif. - Prenons l'exemple d'une entreprise qui acquiert une autre entreprise pour 1 000 000 $. Si la valeur comptable de l'entreprise acquise s'élève à 800 000 $, le montant de l'écart d'acquisition réalisé est de (1 000 000 - 800 000) ou de 200 000 $.

-

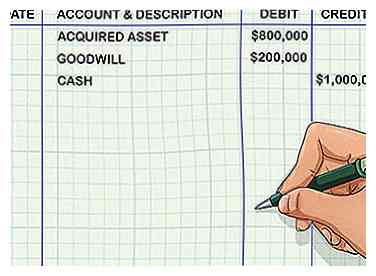

5 Enregistrez l'entrée de journal pour reconnaître l'acquisition. Une fois le montant du goodwill déterminé, ouvrez le logiciel de comptabilité que vous utilisez pour saisir les entrées générales appropriées.

5 Enregistrez l'entrée de journal pour reconnaître l'acquisition. Une fois le montant du goodwill déterminé, ouvrez le logiciel de comptabilité que vous utilisez pour saisir les entrées générales appropriées. - Dans l'exemple ci-dessus, la société créditerait le compte d'actifs acquis pour 800 000 $, créditerait l'écart d'acquisition de 200 000 $ et débiterait le compte au comptant de 1 000 000 $. Le goodwill est un compte d’immobilisation incorporel au bilan.

- Cette série d'entrées ajoute l'actif de 800 000 $ aux livres, ajoute l'écart d'acquisition de 200 000 $ et soustrait 1 million de dollars en espèces des livres pour tenir compte des liquidités disponibles pour financer l'achat.

-

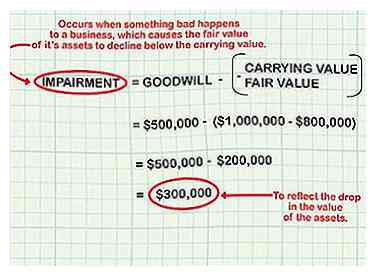

6 Testez le compte d’acquisition pour dépréciation chaque année. Chaque année, Goodwill doit faire l’objet d’un test de dépistage de la déficience. La dépréciation se produit lorsque quelque chose de mauvais arrive à une entreprise, entraînant une baisse de la valeur de marché de ses actifs en dessous de la valeur comptable. Lorsque cela se produit, le goodwill doit être réduit du montant de la valeur marchande inférieure à la valeur comptable.[5]

6 Testez le compte d’acquisition pour dépréciation chaque année. Chaque année, Goodwill doit faire l’objet d’un test de dépistage de la déficience. La dépréciation se produit lorsque quelque chose de mauvais arrive à une entreprise, entraînant une baisse de la valeur de marché de ses actifs en dessous de la valeur comptable. Lorsque cela se produit, le goodwill doit être réduit du montant de la valeur marchande inférieure à la valeur comptable.[5] - Supposons, par exemple, que vous avez effectué un achat de 1,5 million de dollars, dont 500 000 dollars correspondent à l’écart d’acquisition, et que la valeur comptable des actifs est de 1 million de dollars. Si les ventes chutent de façon spectaculaire, ces 1 million de dollars d'actifs n'auront plus une valeur de marché de 1 million de dollars. Si la valeur marchande tombe à 800 000 $, il faudrait réduire l'écart d'acquisition de 200 000 $ pour tenir compte de la baisse de la valeur des actifs.

-

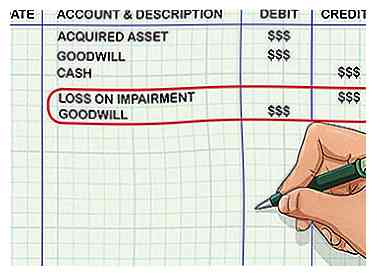

7 Enregistrez l’écriture de journal pour comptabiliser toute dépréciation de l’écart d’acquisition. Si le compte de bonne volonté doit être compromis, une entrée est nécessaire dans le journal général. Pour enregistrer l’inscription, la perte de crédit sur la dépréciation pour le montant de la dépréciation et le débit du goodwill pour le même montant. Ceci explique la réduction du goodwill en utilisant la perte sur dépréciation comme compte de contrepartie.

7 Enregistrez l’écriture de journal pour comptabiliser toute dépréciation de l’écart d’acquisition. Si le compte de bonne volonté doit être compromis, une entrée est nécessaire dans le journal général. Pour enregistrer l’inscription, la perte de crédit sur la dépréciation pour le montant de la dépréciation et le débit du goodwill pour le même montant. Ceci explique la réduction du goodwill en utilisant la perte sur dépréciation comme compte de contrepartie.

1 Déterminez la juste valeur des actifs de la société. Comme mentionné précédemment, la valeur comptable d'une entreprise n'est pas toujours égale à la valeur de marché (la juste valeur ou la valeur estimée qu'une personne sur le marché paierait pour l'entreprise). La première étape consiste à prendre la valeur comptable de l'entreprise (ou des actifs moins les passifs) et à déterminer la valeur de marché de ces actifs nets.[4]

1 Déterminez la juste valeur des actifs de la société. Comme mentionné précédemment, la valeur comptable d'une entreprise n'est pas toujours égale à la valeur de marché (la juste valeur ou la valeur estimée qu'une personne sur le marché paierait pour l'entreprise). La première étape consiste à prendre la valeur comptable de l'entreprise (ou des actifs moins les passifs) et à déterminer la valeur de marché de ces actifs nets.[4]  2 Additionnez les valeurs de tous les actifs acquis. Une fois la juste valeur des actifs déterminée, vous pouvez les ajouter ensemble. Par exemple, supposons que l’entreprise achetée dispose de 200 000 dollars d’immobilisations corporelles, de 500 000 dollars en espèces et de 800 000 dollars en stocks.

2 Additionnez les valeurs de tous les actifs acquis. Une fois la juste valeur des actifs déterminée, vous pouvez les ajouter ensemble. Par exemple, supposons que l’entreprise achetée dispose de 200 000 dollars d’immobilisations corporelles, de 500 000 dollars en espèces et de 800 000 dollars en stocks.  3 Soustrayez les passifs de l'entreprise des actifs. Si l'entreprise a un passif de 500 000 $, la déduction de cet actif de 1,5 million de dollars signifie que la juste valeur des actifs de la société est de 1 million de dollars.

3 Soustrayez les passifs de l'entreprise des actifs. Si l'entreprise a un passif de 500 000 $, la déduction de cet actif de 1,5 million de dollars signifie que la juste valeur des actifs de la société est de 1 million de dollars.  4 Soustraire la valeur comptable du prix d'achat pour calculer le goodwill. Le goodwill est défini comme le prix payé en excédent de la juste valeur de l'entreprise. Pour le calculer, soustrayez simplement le montant total de la valeur marchande de l'actif du prix d'achat; ce montant est presque toujours un nombre positif.

4 Soustraire la valeur comptable du prix d'achat pour calculer le goodwill. Le goodwill est défini comme le prix payé en excédent de la juste valeur de l'entreprise. Pour le calculer, soustrayez simplement le montant total de la valeur marchande de l'actif du prix d'achat; ce montant est presque toujours un nombre positif.  5 Enregistrez l'entrée de journal pour reconnaître l'acquisition. Une fois le montant du goodwill déterminé, ouvrez le logiciel de comptabilité que vous utilisez pour saisir les entrées générales appropriées.

5 Enregistrez l'entrée de journal pour reconnaître l'acquisition. Une fois le montant du goodwill déterminé, ouvrez le logiciel de comptabilité que vous utilisez pour saisir les entrées générales appropriées.  6 Testez le compte d’acquisition pour dépréciation chaque année. Chaque année, Goodwill doit faire l’objet d’un test de dépistage de la déficience. La dépréciation se produit lorsque quelque chose de mauvais arrive à une entreprise, entraînant une baisse de la valeur de marché de ses actifs en dessous de la valeur comptable. Lorsque cela se produit, le goodwill doit être réduit du montant de la valeur marchande inférieure à la valeur comptable.[5]

6 Testez le compte d’acquisition pour dépréciation chaque année. Chaque année, Goodwill doit faire l’objet d’un test de dépistage de la déficience. La dépréciation se produit lorsque quelque chose de mauvais arrive à une entreprise, entraînant une baisse de la valeur de marché de ses actifs en dessous de la valeur comptable. Lorsque cela se produit, le goodwill doit être réduit du montant de la valeur marchande inférieure à la valeur comptable.[5]  7 Enregistrez l’écriture de journal pour comptabiliser toute dépréciation de l’écart d’acquisition. Si le compte de bonne volonté doit être compromis, une entrée est nécessaire dans le journal général. Pour enregistrer l’inscription, la perte de crédit sur la dépréciation pour le montant de la dépréciation et le débit du goodwill pour le même montant. Ceci explique la réduction du goodwill en utilisant la perte sur dépréciation comme compte de contrepartie.

7 Enregistrez l’écriture de journal pour comptabiliser toute dépréciation de l’écart d’acquisition. Si le compte de bonne volonté doit être compromis, une entrée est nécessaire dans le journal général. Pour enregistrer l’inscription, la perte de crédit sur la dépréciation pour le montant de la dépréciation et le débit du goodwill pour le même montant. Ceci explique la réduction du goodwill en utilisant la perte sur dépréciation comme compte de contrepartie. Facebook

Twitter

Google+