Minotauromaquia

Minotauromaquia

Chaque entreprise, quelle que soit sa taille, doit suivre toutes ses transactions. Il existe de nombreux systèmes logiciels financiers simples que vous pouvez acheter, mais il est préférable d’avoir au préalable une compréhension claire du fonctionnement des transactions comptables. Vous devrez saisir chaque transaction commerciale telle que la réception d'un paiement ou le paiement d'une facture dans un journal comptable qui ressemble à un grand journal de bord. Vous aurez ici une collection de catégories appelées comptes, et vous devrez débiter (augmenter ou diminuer) un compte et créditer (augmenter ou diminuer) un autre compte (des exemples suivront.) Les fabricants de logiciels de comptabilité suivent toujours cette formule, mais ils ont rendu le processus beaucoup plus facile pour l'utilisateur moyen.

Première partie de trois:

Entrer des transactions

-

1 Rassembler tous les documents relatifs aux transactions commerciales. Celles-ci peuvent inclure des factures de fournisseurs, des factures de services publics, des notes de crédit émises à l'intention des clients, des relevés fiscaux, des chèques émis et des informations sur la paie. Vérifiez l'exactitude de chaque facture ou paiement reçu avant de l'enregistrer dans un journal comptable. Assurez-vous que tous ont été approuvés par un superviseur ou un propriétaire d'entreprise avant de saisir des transactions.

1 Rassembler tous les documents relatifs aux transactions commerciales. Celles-ci peuvent inclure des factures de fournisseurs, des factures de services publics, des notes de crédit émises à l'intention des clients, des relevés fiscaux, des chèques émis et des informations sur la paie. Vérifiez l'exactitude de chaque facture ou paiement reçu avant de l'enregistrer dans un journal comptable. Assurez-vous que tous ont été approuvés par un superviseur ou un propriétaire d'entreprise avant de saisir des transactions. -

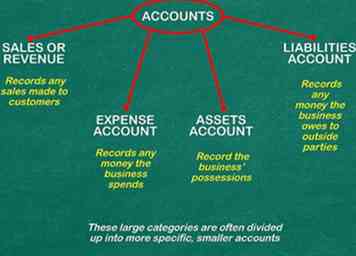

2 Configurez différents comptes ou catégories pour chaque type de transaction. Les comptes peuvent être composés d'espèces, de stocks, de dépenses, etc. Considérez-les comme des pages différentes dans un cahier ou des éléments de ligne que vous pourriez inscrire dans votre propre budget.[1] Vous devrez configurer les types de comptes suivants:

2 Configurez différents comptes ou catégories pour chaque type de transaction. Les comptes peuvent être composés d'espèces, de stocks, de dépenses, etc. Considérez-les comme des pages différentes dans un cahier ou des éléments de ligne que vous pourriez inscrire dans votre propre budget.[1] Vous devrez configurer les types de comptes suivants: - Le compte des ventes ou des revenus enregistre toutes les ventes effectuées auprès des clients.

- De même, le compte de dépenses enregistre toute somme dépensée par l’entreprise, par exemple pour exploiter ses installations, produire le produit et vendre le produit.

- En outre, l’entreprise devra enregistrer ses biens, tels que les espèces, les comptes clients (ventes aux clients qui n’ont pas encore été payés) et les biens matériels tels que les bâtiments et les équipements. Ceux-ci seront enregistrés dans le compte des actifs.

- Le compte de passif, en revanche, enregistre tout montant que l’entreprise doit à des tiers, comme les prêts bancaires, les comptes créditeurs (aux fournisseurs, par exemple) et les salaires payables (les salaires ont été gagnés mais n’ont pas encore été payés).

- Ces grandes catégories sont souvent divisées en comptes plus spécifiques et plus petits.

-

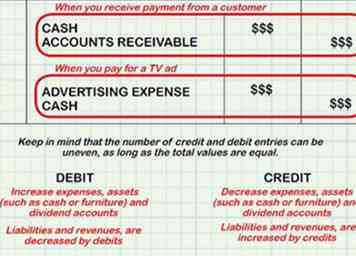

3 Décidez quels comptes débiter ou créditer. Il est très important de se rappeler que chaque transaction peut être décrite comme un débit / crédit et que le ou les crédits doivent toujours être accompagnés d’un débit égal. Par exemple, lorsque vous recevez un paiement d'un client, vous devez débiter les comptes débiteurs de trésorerie et de crédit dans votre journal comptable. Lorsque vous payez pour une publicité télévisée, vous devez débiter les "frais de publicité" et créditer de l'argent.[2]

3 Décidez quels comptes débiter ou créditer. Il est très important de se rappeler que chaque transaction peut être décrite comme un débit / crédit et que le ou les crédits doivent toujours être accompagnés d’un débit égal. Par exemple, lorsque vous recevez un paiement d'un client, vous devez débiter les comptes débiteurs de trésorerie et de crédit dans votre journal comptable. Lorsque vous payez pour une publicité télévisée, vous devez débiter les "frais de publicité" et créditer de l'argent.[2] - Les débits augmentent les dépenses, les actifs (tels que les espèces ou les meubles) et les comptes de dividendes et les crédits diminuent ces comptes. Un moyen facile de se souvenir de cette augmentation est D-E-A-D (avoirs, dépenses, dividendes). Les autres comptes, comme les passifs et les revenus, sont augmentés des crédits et diminués des débits. Ce système comptable a sa propre logique et vous feriez mieux de le mémoriser plutôt que d’appliquer votre propre logique avec ce qui est «augmenté» et ce qui est «diminué».

- N'oubliez pas que le nombre d'entrées de crédit et de débit peut être irrégulier, à condition que les valeurs totales soient égales. Par exemple, si un client payait la moitié d'un produit en espèces et la moitié en crédit, il y aurait deux entrées de débit, à l'encaisse et aux comptes clients, et une seule entrée de crédit, aux ventes.

- Tous les systèmes logiciels disponibles facilitent l’enregistrement des transactions comptables en plaçant chaque entrée à sa place dans le journal.

- Vous devrez peut-être créer de nouveaux noms de compte dans le journal si vous effectuez une transaction inhabituelle, telle que la vente d'actions ou l'achat de terrains.

-

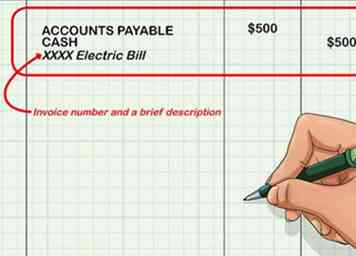

4 Vérifiez toutes les transactions comptables entrées dans le journal. Chaque transaction doit apparaître dans la catégorie appropriée: par exemple, le débit d'un côté du journal et un montant égal à cette transaction doivent apparaître dans la partie crédit du journal.

4 Vérifiez toutes les transactions comptables entrées dans le journal. Chaque transaction doit apparaître dans la catégorie appropriée: par exemple, le débit d'un côté du journal et un montant égal à cette transaction doivent apparaître dans la partie crédit du journal. - Par exemple, vous saisissez une transaction pour une facture d'électricité de 500 $ dans la colonne Débit sous Comptes fournisseurs et dans la colonne Crédit sous Cash pour 500 $ après paiement. Assurez-vous d'inclure le numéro de facture et une brève description dans les notes.

-

5 Transférer périodiquement les écritures de journal dans un grand livre. Le grand livre est une collection de tous vos comptes. Par exemple, il y aura une page dans le grand livre général pour chacune de vos catégories d’espèces, de comptes clients, de comptes créditeurs, de dépenses de services publics, etc. Ensuite, vous pourrez voir les totaux pour chaque type de compte dans .[3]

5 Transférer périodiquement les écritures de journal dans un grand livre. Le grand livre est une collection de tous vos comptes. Par exemple, il y aura une page dans le grand livre général pour chacune de vos catégories d’espèces, de comptes clients, de comptes créditeurs, de dépenses de services publics, etc. Ensuite, vous pourrez voir les totaux pour chaque type de compte dans .[3] - Le grand livre enregistre les informations par compte, par opposition au journal, qui enregistre les transactions. En d'autres termes, une seule transaction transférée au grand livre sera saisie à au moins deux endroits ou comptes.

- Par exemple, une vente à un client payée en espèces serait enregistrée dans le journal sous la forme d'une transaction unique, reconnaissant un débit au compte de caisse et un crédit aux revenus. Lors du transfert au grand livre, cette entrée serait enregistrée dans deux emplacements distincts, le compte de caisse et le compte des revenus. Cela vous permet de voir comment la transaction et les autres autour d'elle ont affecté chaque compte individuellement.

- Les entrées dans le grand livre doivent être accompagnées de la date de la transaction pour aider à identifier la source de la transaction. Certains comptables incluent également un numéro de référence, comme un numéro de commande par exemple, pour faciliter le suivi des transactions dans leurs écritures de journal.[4]

Deuxième partie de trois:

Équilibrage des opérations comptables

-

1 Équilibrez le grand livre avant de le fermer chaque fois que vous saisissez une transaction comptable. Exécutez une balance de vérification et d’autres rapports pour vous assurer que les comptes appropriés ont été chargés et que les transactions ont été correctement enregistrées. Que vous ayez entré 1 transaction ou 100 transactions, le total des débits doit être égal au total des crédits.

1 Équilibrez le grand livre avant de le fermer chaque fois que vous saisissez une transaction comptable. Exécutez une balance de vérification et d’autres rapports pour vous assurer que les comptes appropriés ont été chargés et que les transactions ont été correctement enregistrées. Que vous ayez entré 1 transaction ou 100 transactions, le total des débits doit être égal au total des crédits. - Si vous ajoutez manuellement ou en utilisant un logiciel de comptabilité, vous additionnez tous vos débits et tous vos crédits, quelle que soit la catégorie dans laquelle ils se trouvent. Ils doivent toujours s’équilibrer à zéro.

-

2 Vérifiez les erreurs dans la balance de vérification. Si les débits ne sont pas égaux aux crédits, vous devrez retourner aux entrées du journal pour trouver l'erreur. Même si les débits sont égaux aux crédits, il peut toujours y avoir une erreur si une transaction n'a pas été saisie ou si elle a été saisie deux fois ou si une transaction a été enregistrée sur le mauvais compte.[5]

2 Vérifiez les erreurs dans la balance de vérification. Si les débits ne sont pas égaux aux crédits, vous devrez retourner aux entrées du journal pour trouver l'erreur. Même si les débits sont égaux aux crédits, il peut toujours y avoir une erreur si une transaction n'a pas été saisie ou si elle a été saisie deux fois ou si une transaction a été enregistrée sur le mauvais compte.[5] - Par exemple, lorsque vous avez reçu un paiement d'un client, vous avez peut-être débité de l'argent, mais vous avez oublié de créditer les comptes débiteurs, ce qui signifie que vos comptes indiqueraient que vous devez encore de l'argent lorsque vous ne l'êtes pas. Dans ce cas, vos crédits ne seraient pas égaux à tous vos débits.

- Dans certains cas, cela peut nécessiter le suivi des entrées de compte dans leurs entrées de journal d'origine pour trouver le problème. C'est pourquoi il est utile de toujours associer ces entrées avec la date de la transaction et / ou un numéro de référence.

-

3 Exécuter des rapports pour les états des résultats, le bilan et les états des bénéfices non répartis. Cela peut être fait manuellement ou en utilisant un logiciel de comptabilité. Vous aurez alors une image complète du statut de votre entreprise.[6]

3 Exécuter des rapports pour les états des résultats, le bilan et les états des bénéfices non répartis. Cela peut être fait manuellement ou en utilisant un logiciel de comptabilité. Vous aurez alors une image complète du statut de votre entreprise.[6] - Le compte de résultat, par exemple, soustrayera vos dépenses des revenus que vous avez gagnés au cours d’une période donnée et vous saurez si vous avez réalisé un profit ou si vous avez subi une perte. Pour plus d'informations, voir comment rédiger un compte de résultat.

- Un bilan présente l’ensemble des actifs et des passifs d’une entreprise. Les actifs comprennent les espèces, le matériel, les terrains et les comptes débiteurs. Les passifs comprennent les comptes créditeurs et les effets à payer. Pour en savoir plus, voyez comment faire un bilan pour la comptabilité.

- Si vous avez payé des dividendes (paiements aux actionnaires) au cours de la dernière période, vous aurez également besoin d'un état des bénéfices non répartis. Un état des résultats non distribués indique le montant du bénéfice que vous avez réalisé (revenu net) moins les dividendes versés. Les bénéfices non distribués eux-mêmes représentent les bénéfices réinvestis dans l'entreprise.

Troisième partie de trois:

Tenue de registres détaillés des opérations comptables

-

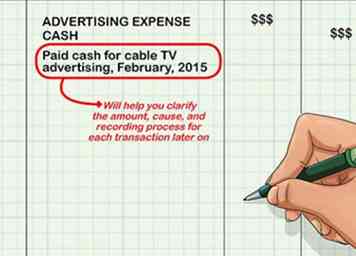

1 Inclure une brève description pour chaque transaction que vous entrez dans le journal. Par exemple, "paiement comptant pour la publicité par câble, février 2015." Cela vous aidera à préciser le montant, la cause et le processus d'enregistrement pour chaque transaction ultérieure.

1 Inclure une brève description pour chaque transaction que vous entrez dans le journal. Par exemple, "paiement comptant pour la publicité par câble, février 2015." Cela vous aidera à préciser le montant, la cause et le processus d'enregistrement pour chaque transaction ultérieure. -

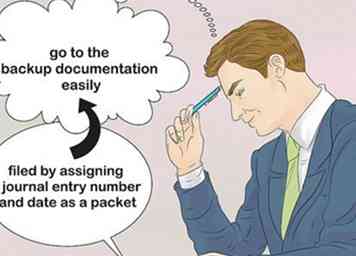

2 Conservez la documentation de sauvegarde sur vos écritures de journal. Ceci est très important en cas d’erreurs ou de questions ultérieures. La documentation de toutes les entrées peut être archivée en attribuant un numéro d’écriture et une date à un paquet. Tout le monde devrait pouvoir rechercher une écriture dans le grand livre général, puis accéder facilement à la documentation de sauvegarde.

2 Conservez la documentation de sauvegarde sur vos écritures de journal. Ceci est très important en cas d’erreurs ou de questions ultérieures. La documentation de toutes les entrées peut être archivée en attribuant un numéro d’écriture et une date à un paquet. Tout le monde devrait pouvoir rechercher une écriture dans le grand livre général, puis accéder facilement à la documentation de sauvegarde. -

3 Conservez des copies papier de tous les documents pendant au moins un an. Cela comprend à la fois votre journal et les écritures comptables, ainsi que tous les reçus et autres documents de transaction. Vous en aurez besoin jusqu'à ce que vos comptes aient été audités et vos impôts déposés.

3 Conservez des copies papier de tous les documents pendant au moins un an. Cela comprend à la fois votre journal et les écritures comptables, ainsi que tous les reçus et autres documents de transaction. Vous en aurez besoin jusqu'à ce que vos comptes aient été audités et vos impôts déposés. -

4 Enregistrer la documentation par voie électronique pendant au moins sept ans. Numérisez-les, recto et verso, et conservez-les sur deux disques, l’un devant être stocké au bureau et l’autre hors site en cas d’urgence. Il y a toujours une chance que vos impôts soient vérifiés il y a plusieurs années, il est donc important de conserver ces dossiers.

4 Enregistrer la documentation par voie électronique pendant au moins sept ans. Numérisez-les, recto et verso, et conservez-les sur deux disques, l’un devant être stocké au bureau et l’autre hors site en cas d’urgence. Il y a toujours une chance que vos impôts soient vérifiés il y a plusieurs années, il est donc important de conserver ces dossiers.