Minotauromaquia

Minotauromaquia

La comptabilité, un enregistrement méticuleux des transactions financières, est un processus essentiel à la réussite des entreprises, grandes et petites. Alors que les grandes entreprises emploient généralement un département comptable important avec de nombreux employés (tout en faisant affaire avec un cabinet d'audit distinct), les petites entreprises ne peuvent employer qu'un comptable. Dans une entreprise à une seule personne, le propriétaire de l'entreprise peut avoir à gérer la comptabilité sans l'aide d'un comptable. Que vous essayiez de gérer vos propres finances ou que vous souhaitiez trouver un emploi de comptable pour les affaires d'une autre personne, apprendre les bases de la comptabilité peut vous aider à démarrer.

Première partie de quatre:

Développer des compétences comptables plus solides

-

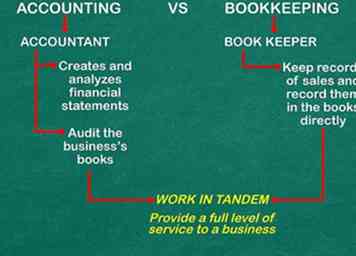

1 Comprendre la différence entre comptabilité et comptabilité. La comptabilité et la comptabilité sont des termes souvent utilisés de manière interchangeable. Cependant, les compétences et les responsabilités de chacun sont quelque peu différentes. Les comptables tiennent généralement des registres des ventes et les enregistrent directement dans les livres. Ils font le travail quotidien en s'assurant que chaque dollar investi et dépensé par l'entreprise est enregistré. Un comptable, d'autre part, crée et analyse des états financiers, et peut également vérifier les livres de l'entreprise pour assurer l'exactitude et la production de rapports appropriés.

1 Comprendre la différence entre comptabilité et comptabilité. La comptabilité et la comptabilité sont des termes souvent utilisés de manière interchangeable. Cependant, les compétences et les responsabilités de chacun sont quelque peu différentes. Les comptables tiennent généralement des registres des ventes et les enregistrent directement dans les livres. Ils font le travail quotidien en s'assurant que chaque dollar investi et dépensé par l'entreprise est enregistré. Un comptable, d'autre part, crée et analyse des états financiers, et peut également vérifier les livres de l'entreprise pour assurer l'exactitude et la production de rapports appropriés. - Les comptables et les comptables peuvent travailler en tandem pour fournir un service complet à une entreprise.

- Dans de nombreux cas, la distinction entre les deux est formalisée par un diplôme professionnel, un certificat d'état ou une organisation industrielle.[1]

-

2 Familiarisez-vous avec la création de feuilles de calcul. Microsoft Excel ou un autre tableur sont indispensables pour les comptables, car ils vous aident à suivre les chiffres d’un graphique ou à effectuer des calculs pour créer une feuille de calcul financière. Même si vous connaissez les bases, vous pouvez toujours perfectionner et apprendre des compétences intermédiaires ou avancées pour créer des feuilles de calcul, des graphiques et des graphiques.

2 Familiarisez-vous avec la création de feuilles de calcul. Microsoft Excel ou un autre tableur sont indispensables pour les comptables, car ils vous aident à suivre les chiffres d’un graphique ou à effectuer des calculs pour créer une feuille de calcul financière. Même si vous connaissez les bases, vous pouvez toujours perfectionner et apprendre des compétences intermédiaires ou avancées pour créer des feuilles de calcul, des graphiques et des graphiques. -

3 Lire des livres sur la comptabilité. Visitez votre bibliothèque locale pour trouver des livres sur la comptabilité ou achetez un livre au libraire de votre choix. Rechercher des livres d'entrée de gamme écrits par des auteurs expérimentés en comptabilité, car ces livres seront plus susceptibles de contenir des informations documentées.

3 Lire des livres sur la comptabilité. Visitez votre bibliothèque locale pour trouver des livres sur la comptabilité ou achetez un livre au libraire de votre choix. Rechercher des livres d'entrée de gamme écrits par des auteurs expérimentés en comptabilité, car ces livres seront plus susceptibles de contenir des informations documentées. - Introduction à la comptabilité, par Pru Marriott, JR Edwards et Howard J Mellett, est un manuel d'introduction largement utilisé qui est considéré comme une excellente introduction tant à des fins de formation générale que pour les apprenants qui ont l'intention de se spécialiser en comptabilité.[2]

- Comptabilité du collège: une approche de carrière par Cathy J. Scott est un manuel scolaire largement utilisé pour les cours de comptabilité et de gestion financière. Le livre a également la possibilité de venir avec un CD-ROM Quickbooks Accounting qui peut être d'une valeur inestimable pour les aspirants comptables.

- États financiers: Guide pas à pas pour comprendre et créer des rapports financiers par Thomas R. Ittelson est une introduction à succès aux rapports financiers et peut constituer une bonne première étape pour les apprenants intéressés à entrer dans le domaine de la comptabilité.

-

4 Suivez un cours de comptabilité Vous pouvez toujours suivre des cours dans votre collège communautaire local ou suivre des cours en ligne gratuitement. Essayez des sites Web comme Coursera ou d’autres plateformes d’éducation en ligne pour trouver des cours gratuits dispensés par des professionnels de renom dans le domaine de la comptabilité.

4 Suivez un cours de comptabilité Vous pouvez toujours suivre des cours dans votre collège communautaire local ou suivre des cours en ligne gratuitement. Essayez des sites Web comme Coursera ou d’autres plateformes d’éducation en ligne pour trouver des cours gratuits dispensés par des professionnels de renom dans le domaine de la comptabilité.

1 Comprendre la différence entre comptabilité et comptabilité. La comptabilité et la comptabilité sont des termes souvent utilisés de manière interchangeable. Cependant, les compétences et les responsabilités de chacun sont quelque peu différentes. Les comptables tiennent généralement des registres des ventes et les enregistrent directement dans les livres. Ils font le travail quotidien en s'assurant que chaque dollar investi et dépensé par l'entreprise est enregistré. Un comptable, d'autre part, crée et analyse des états financiers, et peut également vérifier les livres de l'entreprise pour assurer l'exactitude et la production de rapports appropriés.

1 Comprendre la différence entre comptabilité et comptabilité. La comptabilité et la comptabilité sont des termes souvent utilisés de manière interchangeable. Cependant, les compétences et les responsabilités de chacun sont quelque peu différentes. Les comptables tiennent généralement des registres des ventes et les enregistrent directement dans les livres. Ils font le travail quotidien en s'assurant que chaque dollar investi et dépensé par l'entreprise est enregistré. Un comptable, d'autre part, crée et analyse des états financiers, et peut également vérifier les livres de l'entreprise pour assurer l'exactitude et la production de rapports appropriés.  2 Familiarisez-vous avec la création de feuilles de calcul. Microsoft Excel ou un autre tableur sont indispensables pour les comptables, car ils vous aident à suivre les chiffres d’un graphique ou à effectuer des calculs pour créer une feuille de calcul financière. Même si vous connaissez les bases, vous pouvez toujours perfectionner et apprendre des compétences intermédiaires ou avancées pour créer des feuilles de calcul, des graphiques et des graphiques.

2 Familiarisez-vous avec la création de feuilles de calcul. Microsoft Excel ou un autre tableur sont indispensables pour les comptables, car ils vous aident à suivre les chiffres d’un graphique ou à effectuer des calculs pour créer une feuille de calcul financière. Même si vous connaissez les bases, vous pouvez toujours perfectionner et apprendre des compétences intermédiaires ou avancées pour créer des feuilles de calcul, des graphiques et des graphiques.  3 Lire des livres sur la comptabilité. Visitez votre bibliothèque locale pour trouver des livres sur la comptabilité ou achetez un livre au libraire de votre choix. Rechercher des livres d'entrée de gamme écrits par des auteurs expérimentés en comptabilité, car ces livres seront plus susceptibles de contenir des informations documentées.

3 Lire des livres sur la comptabilité. Visitez votre bibliothèque locale pour trouver des livres sur la comptabilité ou achetez un livre au libraire de votre choix. Rechercher des livres d'entrée de gamme écrits par des auteurs expérimentés en comptabilité, car ces livres seront plus susceptibles de contenir des informations documentées.  4 Suivez un cours de comptabilité Vous pouvez toujours suivre des cours dans votre collège communautaire local ou suivre des cours en ligne gratuitement. Essayez des sites Web comme Coursera ou d’autres plateformes d’éducation en ligne pour trouver des cours gratuits dispensés par des professionnels de renom dans le domaine de la comptabilité.

4 Suivez un cours de comptabilité Vous pouvez toujours suivre des cours dans votre collège communautaire local ou suivre des cours en ligne gratuitement. Essayez des sites Web comme Coursera ou d’autres plateformes d’éducation en ligne pour trouver des cours gratuits dispensés par des professionnels de renom dans le domaine de la comptabilité. 0 / 0

Partie 1 Quiz

Quelle est la différence entre la comptabilité et la comptabilité?

Deuxième partie de quatre:

Pratiquer les bases de la comptabilité

-

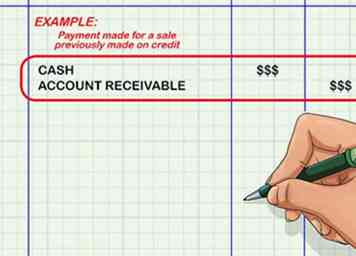

1 Comprendre la comptabilité à deux entrées. Les comptables effectuent deux ou plusieurs saisies pour chaque transaction enregistrée par l'entreprise. Celles-ci peuvent être considérées comme une augmentation d'un ou plusieurs comptes et une diminution identique pour un ou plusieurs autres comptes. Par exemple, un paiement effectué pour une vente déjà effectuée à crédit entraînerait une augmentation du compte de caisse et une diminution des comptes clients (argent dû à l'entreprise par des clients ayant acheté des articles à crédit mais non encore payés). Ces entrées seraient faites pour le même montant (le montant de la vente).[3]

1 Comprendre la comptabilité à deux entrées. Les comptables effectuent deux ou plusieurs saisies pour chaque transaction enregistrée par l'entreprise. Celles-ci peuvent être considérées comme une augmentation d'un ou plusieurs comptes et une diminution identique pour un ou plusieurs autres comptes. Par exemple, un paiement effectué pour une vente déjà effectuée à crédit entraînerait une augmentation du compte de caisse et une diminution des comptes clients (argent dû à l'entreprise par des clients ayant acheté des articles à crédit mais non encore payés). Ces entrées seraient faites pour le même montant (le montant de la vente).[3] -

2 Pratique l'enregistrement des débits et des crédits. Lorsque des enregistrements à double entrée sont réalisés, ils sont effectués sous forme de débits et de crédits. Celles-ci représentent si certains comptes sont augmentés ou diminués par une transaction. Les utiliser est relativement si vous vous souvenez de deux choses:

2 Pratique l'enregistrement des débits et des crédits. Lorsque des enregistrements à double entrée sont réalisés, ils sont effectués sous forme de débits et de crédits. Celles-ci représentent si certains comptes sont augmentés ou diminués par une transaction. Les utiliser est relativement si vous vous souvenez de deux choses: - Débit signifie que l'enregistrement se trouve dans la partie gauche du compte et que le crédit signifie que vous devez utiliser le côté droit. Cela fait référence à un journal de compte standard dans lequel les enregistrements sont effectués de part et d'autre de la partie verticale du "T".

- Actif = Passif + Avoir du propriétaire. C'est l'équation comptable. Mémorisez ceci avant tout. Cela fonctionne comme une sorte de guide pour les débits et les crédits. Pour la partie restant des "=", les débits augmentent le compte et les crédits le diminuent. Pour le côté droit, le contraire est vrai.

- Cela signifie que lorsque les comptes d'actifs, comme la trésorerie, sont débités, ils sont augmentés. Toutefois, lorsque les comptes de passif, tout comme les comptes créditeurs, sont débités, ils diminuent.[4]

- Entraînez-vous en déterminant comment vous pourriez saisir différentes transactions courantes, comme payer votre facture d'électricité ou recevoir un paiement en espèces d'un client.

-

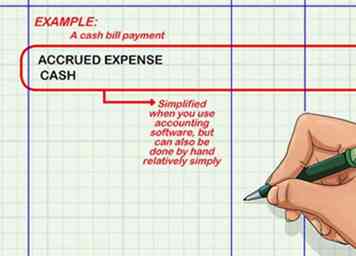

3 Mettre en place et maintenir un grand livre. Le grand livre est l'endroit où la transaction à double entrée est enregistrée. Chaque enregistrement individuel (les différents débits et crédits de la transaction) est effectué dans le compte correspondant du grand livre. Ainsi, pour un paiement en espèces, une entrée serait effectuée dans le compte de caisse et une autre entrée distincte dans le compte de charges à payer. Ce processus est grandement simplifié lorsque vous utilisez un logiciel de comptabilité, mais peut également être fait à la main relativement simplement.[5]

3 Mettre en place et maintenir un grand livre. Le grand livre est l'endroit où la transaction à double entrée est enregistrée. Chaque enregistrement individuel (les différents débits et crédits de la transaction) est effectué dans le compte correspondant du grand livre. Ainsi, pour un paiement en espèces, une entrée serait effectuée dans le compte de caisse et une autre entrée distincte dans le compte de charges à payer. Ce processus est grandement simplifié lorsque vous utilisez un logiciel de comptabilité, mais peut également être fait à la main relativement simplement.[5] -

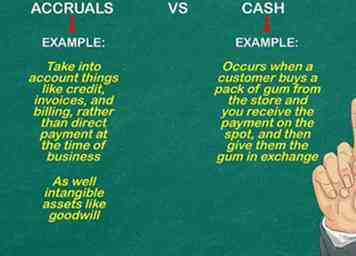

4 Faire la distinction entre les espèces et les régularisations. Une transaction en espèces est le type de transaction qui se produit lorsqu'un client achète un paquet de gomme dans le magasin et que vous recevez le paiement sur place, puis lui donne le chewing-gum en échange. En revanche, les provisions prennent en compte des éléments tels que le crédit, les factures et la facturation, plutôt que le paiement direct au moment de la transaction, ainsi que les actifs incorporels tels que le goodwill.[6]

4 Faire la distinction entre les espèces et les régularisations. Une transaction en espèces est le type de transaction qui se produit lorsqu'un client achète un paquet de gomme dans le magasin et que vous recevez le paiement sur place, puis lui donne le chewing-gum en échange. En revanche, les provisions prennent en compte des éléments tels que le crédit, les factures et la facturation, plutôt que le paiement direct au moment de la transaction, ainsi que les actifs incorporels tels que le goodwill.[6]

1 Comprendre la comptabilité à deux entrées. Les comptables effectuent deux ou plusieurs saisies pour chaque transaction enregistrée par l'entreprise. Celles-ci peuvent être considérées comme une augmentation d'un ou plusieurs comptes et une diminution identique pour un ou plusieurs autres comptes. Par exemple, un paiement effectué pour une vente déjà effectuée à crédit entraînerait une augmentation du compte de caisse et une diminution des comptes clients (argent dû à l'entreprise par des clients ayant acheté des articles à crédit mais non encore payés). Ces entrées seraient faites pour le même montant (le montant de la vente).[3]

1 Comprendre la comptabilité à deux entrées. Les comptables effectuent deux ou plusieurs saisies pour chaque transaction enregistrée par l'entreprise. Celles-ci peuvent être considérées comme une augmentation d'un ou plusieurs comptes et une diminution identique pour un ou plusieurs autres comptes. Par exemple, un paiement effectué pour une vente déjà effectuée à crédit entraînerait une augmentation du compte de caisse et une diminution des comptes clients (argent dû à l'entreprise par des clients ayant acheté des articles à crédit mais non encore payés). Ces entrées seraient faites pour le même montant (le montant de la vente).[3]  2 Pratique l'enregistrement des débits et des crédits. Lorsque des enregistrements à double entrée sont réalisés, ils sont effectués sous forme de débits et de crédits. Celles-ci représentent si certains comptes sont augmentés ou diminués par une transaction. Les utiliser est relativement si vous vous souvenez de deux choses:

2 Pratique l'enregistrement des débits et des crédits. Lorsque des enregistrements à double entrée sont réalisés, ils sont effectués sous forme de débits et de crédits. Celles-ci représentent si certains comptes sont augmentés ou diminués par une transaction. Les utiliser est relativement si vous vous souvenez de deux choses:  3 Mettre en place et maintenir un grand livre. Le grand livre est l'endroit où la transaction à double entrée est enregistrée. Chaque enregistrement individuel (les différents débits et crédits de la transaction) est effectué dans le compte correspondant du grand livre. Ainsi, pour un paiement en espèces, une entrée serait effectuée dans le compte de caisse et une autre entrée distincte dans le compte de charges à payer. Ce processus est grandement simplifié lorsque vous utilisez un logiciel de comptabilité, mais peut également être fait à la main relativement simplement.[5]

3 Mettre en place et maintenir un grand livre. Le grand livre est l'endroit où la transaction à double entrée est enregistrée. Chaque enregistrement individuel (les différents débits et crédits de la transaction) est effectué dans le compte correspondant du grand livre. Ainsi, pour un paiement en espèces, une entrée serait effectuée dans le compte de caisse et une autre entrée distincte dans le compte de charges à payer. Ce processus est grandement simplifié lorsque vous utilisez un logiciel de comptabilité, mais peut également être fait à la main relativement simplement.[5]  4 Faire la distinction entre les espèces et les régularisations. Une transaction en espèces est le type de transaction qui se produit lorsqu'un client achète un paquet de gomme dans le magasin et que vous recevez le paiement sur place, puis lui donne le chewing-gum en échange. En revanche, les provisions prennent en compte des éléments tels que le crédit, les factures et la facturation, plutôt que le paiement direct au moment de la transaction, ainsi que les actifs incorporels tels que le goodwill.[6]

4 Faire la distinction entre les espèces et les régularisations. Une transaction en espèces est le type de transaction qui se produit lorsqu'un client achète un paquet de gomme dans le magasin et que vous recevez le paiement sur place, puis lui donne le chewing-gum en échange. En revanche, les provisions prennent en compte des éléments tels que le crédit, les factures et la facturation, plutôt que le paiement direct au moment de la transaction, ainsi que les actifs incorporels tels que le goodwill.[6] 0 / 0

Partie 2 Quiz

Vrai ou faux: Les comptables effectuent au moins deux entrées pour chaque transaction enregistrée par l'entreprise.

Troisième partie de quatre:

Apprentissage des états financiers

-

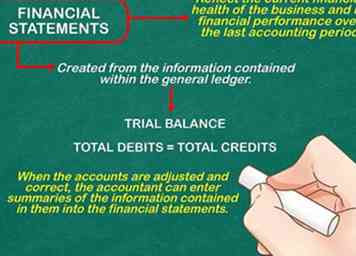

1 Savoir comment les états financiers sont créés. Les états financiers reflètent la santé financière actuelle de l'entreprise et sa performance financière au cours de la dernière période comptable. Les états financiers sont créés à partir des informations contenues dans le grand livre. À la fin de la période comptable, chaque compte est totalisé pour créer une balance d’essai. Le total des débits et des crédits dans tous les comptes doit être égal. S'ils ne le sont pas, le comptable doit revérifier les soldes de chaque compte et faire les ajustements ou les corrections nécessaires.

1 Savoir comment les états financiers sont créés. Les états financiers reflètent la santé financière actuelle de l'entreprise et sa performance financière au cours de la dernière période comptable. Les états financiers sont créés à partir des informations contenues dans le grand livre. À la fin de la période comptable, chaque compte est totalisé pour créer une balance d’essai. Le total des débits et des crédits dans tous les comptes doit être égal. S'ils ne le sont pas, le comptable doit revérifier les soldes de chaque compte et faire les ajustements ou les corrections nécessaires. - Lorsque les comptes sont ajustés et corrects, le comptable peut saisir des résumés des informations contenues dans les états financiers.[7]

-

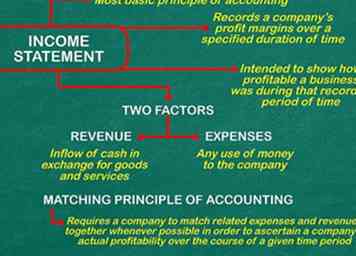

2 Apprenez à créer un compte de résultat. Un compte de résultat est le principe de base de la comptabilité. Il enregistre les marges de profit d’une entreprise sur une période donnée, allant d’une semaine à un an. Le compte de résultat est déterminé par deux facteurs: les revenus de l'entreprise et ses dépenses.[8]

2 Apprenez à créer un compte de résultat. Un compte de résultat est le principe de base de la comptabilité. Il enregistre les marges de profit d’une entreprise sur une période donnée, allant d’une semaine à un an. Le compte de résultat est déterminé par deux facteurs: les revenus de l'entreprise et ses dépenses.[8] - Le chiffre d'affaires correspond à l'afflux de liquidités en échange de biens et de services gagnés au fil du temps, mais pas nécessairement à la somme réellement versée à l'entreprise au cours de cette période. Les revenus peuvent inclure des transactions en espèces ainsi que des régularisations. Si les comptes de régularisation sont inclus dans le compte de résultat, le chiffre d’affaires d’une semaine ou d’un mois donné tient compte des factures et des factures envoyées pendant cette période, même si l’argent n’est collecté qu’au prochain compte de résultat. Les comptes de résultat sont donc destinés à montrer la rentabilité d’une entreprise au cours de cette période enregistrée, et non pas nécessairement le montant que l’entreprise a réalisé au cours de cette période.[9]

- Les dépenses correspondent à l’utilisation de l’argent par l’entreprise, que ce soit en raison du coût des matériaux et des fournitures ou de la main-d’œuvre / des salaires. Tout comme les revenus, les dépenses sont déclarées pendant la période au cours de laquelle ces dépenses ont été engagées, pas nécessairement lorsque l’entreprise a payé ces dépenses.[10]

- Le principe de la comptabilité de contrepartie impose à une entreprise de rapprocher les dépenses et les revenus associés autant que possible afin de déterminer la rentabilité réelle de l'entreprise sur une période donnée. Dans une entreprise prospère, cela devrait aboutir plus ou moins à une relation de cause à effet où, par exemple, une augmentation des ventes augmentera les revenus de l'entreprise tout en entraînant des dépenses liées aux activités: un besoin accru d'acheter davantage de fournitures pour le magasin. et une augmentation des frais pour les commissions de vente, le cas échéant.[11]

-

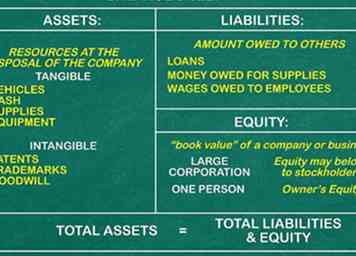

3 Créez un bilan. Contrairement à un compte de résultat, qui traite d'une période, un bilan peut être considéré comme un instantané de votre entreprise à un moment donné.[12] Un bilan comporte trois composantes importantes: les actifs, les passifs et les capitaux propres de l’actionnaire ou du propriétaire à un moment donné.[13] Il peut être utile de penser à l'équation d'équilibre en termes d'actifs d'une entreprise égale au passif de l'entreprise plus les fonds propres du propriétaire / actionnaire. En d'autres termes, ce que vous avez est toujours déterminé par ce que vous devez plus ce que vous avez actuellement à garder.[14]

3 Créez un bilan. Contrairement à un compte de résultat, qui traite d'une période, un bilan peut être considéré comme un instantané de votre entreprise à un moment donné.[12] Un bilan comporte trois composantes importantes: les actifs, les passifs et les capitaux propres de l’actionnaire ou du propriétaire à un moment donné.[13] Il peut être utile de penser à l'équation d'équilibre en termes d'actifs d'une entreprise égale au passif de l'entreprise plus les fonds propres du propriétaire / actionnaire. En d'autres termes, ce que vous avez est toujours déterminé par ce que vous devez plus ce que vous avez actuellement à garder.[14] - Les actifs sont ce que possède une entreprise. Il peut être utile de considérer les actifs comme l’ensemble des ressources dont dispose une entreprise, à savoir les véhicules, les liquidités, les fournitures et l’équipement que possède une entreprise à un moment donné.[15] Les actifs peuvent être tangibles (une usine, un équipement) et incorporels (brevets, marques de commerce, fonds de commerce).

- Les passifs sont les montants dus à des tiers au moment de la création du bilan. Les passifs peuvent inclure des prêts qui doivent être remboursés, tout montant dû pour des fournitures à crédit et tout salaire dû à des employés qui n'ont pas encore été payés.[16]

- L'équité est la différence entre les actifs et les passifs. L'équité est parfois considérée comme la "valeur comptable" d'une entreprise ou d'une entreprise.[17] Si la société est une grande société, les capitaux propres peuvent appartenir à des actionnaires; Si l'entreprise appartient à une seule personne, les capitaux propres sont des capitaux propres.[18]

-

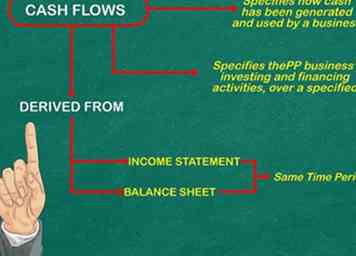

4 Générez un relevé des flux de trésorerie. Essentiellement, un état des flux de trésorerie indique la manière dont les flux de trésorerie ont été générés et utilisés par une entreprise, ainsi que les activités d’investissement et de financement de cette entreprise sur une période donnée. L'état des flux de trésorerie provient principalement des bilans et comptes de résultat d'une entreprise pour la même période.[19]

4 Générez un relevé des flux de trésorerie. Essentiellement, un état des flux de trésorerie indique la manière dont les flux de trésorerie ont été générés et utilisés par une entreprise, ainsi que les activités d’investissement et de financement de cette entreprise sur une période donnée. L'état des flux de trésorerie provient principalement des bilans et comptes de résultat d'une entreprise pour la même période.[19]

1 Savoir comment les états financiers sont créés. Les états financiers reflètent la santé financière actuelle de l'entreprise et sa performance financière au cours de la dernière période comptable. Les états financiers sont créés à partir des informations contenues dans le grand livre. À la fin de la période comptable, chaque compte est totalisé pour créer une balance d’essai. Le total des débits et des crédits dans tous les comptes doit être égal. S'ils ne le sont pas, le comptable doit revérifier les soldes de chaque compte et faire les ajustements ou les corrections nécessaires.

1 Savoir comment les états financiers sont créés. Les états financiers reflètent la santé financière actuelle de l'entreprise et sa performance financière au cours de la dernière période comptable. Les états financiers sont créés à partir des informations contenues dans le grand livre. À la fin de la période comptable, chaque compte est totalisé pour créer une balance d’essai. Le total des débits et des crédits dans tous les comptes doit être égal. S'ils ne le sont pas, le comptable doit revérifier les soldes de chaque compte et faire les ajustements ou les corrections nécessaires.  2 Apprenez à créer un compte de résultat. Un compte de résultat est le principe de base de la comptabilité. Il enregistre les marges de profit d’une entreprise sur une période donnée, allant d’une semaine à un an. Le compte de résultat est déterminé par deux facteurs: les revenus de l'entreprise et ses dépenses.[8]

2 Apprenez à créer un compte de résultat. Un compte de résultat est le principe de base de la comptabilité. Il enregistre les marges de profit d’une entreprise sur une période donnée, allant d’une semaine à un an. Le compte de résultat est déterminé par deux facteurs: les revenus de l'entreprise et ses dépenses.[8]  3 Créez un bilan. Contrairement à un compte de résultat, qui traite d'une période, un bilan peut être considéré comme un instantané de votre entreprise à un moment donné.[12] Un bilan comporte trois composantes importantes: les actifs, les passifs et les capitaux propres de l’actionnaire ou du propriétaire à un moment donné.[13] Il peut être utile de penser à l'équation d'équilibre en termes d'actifs d'une entreprise égale au passif de l'entreprise plus les fonds propres du propriétaire / actionnaire. En d'autres termes, ce que vous avez est toujours déterminé par ce que vous devez plus ce que vous avez actuellement à garder.[14]

3 Créez un bilan. Contrairement à un compte de résultat, qui traite d'une période, un bilan peut être considéré comme un instantané de votre entreprise à un moment donné.[12] Un bilan comporte trois composantes importantes: les actifs, les passifs et les capitaux propres de l’actionnaire ou du propriétaire à un moment donné.[13] Il peut être utile de penser à l'équation d'équilibre en termes d'actifs d'une entreprise égale au passif de l'entreprise plus les fonds propres du propriétaire / actionnaire. En d'autres termes, ce que vous avez est toujours déterminé par ce que vous devez plus ce que vous avez actuellement à garder.[14]  4 Générez un relevé des flux de trésorerie. Essentiellement, un état des flux de trésorerie indique la manière dont les flux de trésorerie ont été générés et utilisés par une entreprise, ainsi que les activités d’investissement et de financement de cette entreprise sur une période donnée. L'état des flux de trésorerie provient principalement des bilans et comptes de résultat d'une entreprise pour la même période.[19]

4 Générez un relevé des flux de trésorerie. Essentiellement, un état des flux de trésorerie indique la manière dont les flux de trésorerie ont été générés et utilisés par une entreprise, ainsi que les activités d’investissement et de financement de cette entreprise sur une période donnée. L'état des flux de trésorerie provient principalement des bilans et comptes de résultat d'une entreprise pour la même période.[19] 0 / 0

Partie 3 Quiz

Que signifie l'équité?

Partie quatre de quatre:

Apprendre les principes de la comptabilité

-

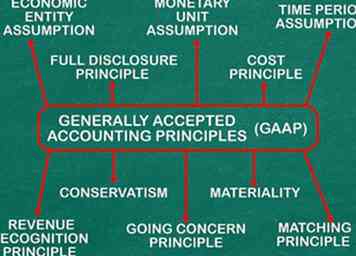

1 Suivez les principes comptables généralement reconnus (PCGR). Les principes de base qui guident les pratiques comptables reposent sur un ensemble de principes et d’hypothèses conçus pour garantir la transparence et l’intégrité de toutes les transactions commerciales.

1 Suivez les principes comptables généralement reconnus (PCGR). Les principes de base qui guident les pratiques comptables reposent sur un ensemble de principes et d’hypothèses conçus pour garantir la transparence et l’intégrité de toutes les transactions commerciales. - L'hypothèse d'entité économique est l'exigence qu'un comptable travaillant pour une entreprise individuelle (entreprise où une seule personne est propriétaire de l'entreprise) doit tenir un registre distinct pour les transactions commerciales qui n'incluent pas les dépenses ou transactions personnelles du propriétaire de l'entreprise.[20]

- L’hypothèse relative à l’unité monétaire est l’accord selon lequel l’activité économique, au moins aux États-Unis, sera mesurée en dollars américains et, par conséquent, seules les activités pouvant être converties en dollars américains seront enregistrées.[21]

- L'hypothèse de la période est l'accord selon lequel toutes les transactions commerciales seront représentées à des intervalles de temps distincts et que ces intervalles seront enregistrés avec précision. Ces intervalles sont généralement relativement courts: au moins un rapport annuel est établi, bien que les rapports soient souvent établis à intervalles hebdomadaires dans de nombreuses entreprises. Le rapport doit également spécifier le début et la fin de cet intervalle de temps. En d'autres termes, il ne suffit pas d'inclure la date du rapport; un comptable doit préciser dans ce rapport si le rapport correspond à une semaine, un mois, un trimestre financier ou un an.[22]

- Le principe de coût se réfère à la somme d'argent dépensée lors d'une transaction donnée, sans tenir compte de l'inflation.[23]

- Le principe de divulgation complète exige que les comptables divulguent les informations financières pertinentes à toutes les parties intéressées, en particulier les investisseurs et les prêteurs. Ces informations doivent être divulguées soit dans le corps d'un état financier, soit dans les notes à la fin de cet état.[24]

- Le principe de la continuité de l'exploitation suppose que la société restera opérationnelle dans un avenir prévisible et demande au comptable de divulguer toute information concernant l'avenir compromis ou une défaillance de l'entreprise. En d'autres termes, si un comptable estime que la société fera faillite dans un avenir prévisible, il est obligé de divulguer cette information aux investisseurs et à toute autre partie intéressée.[25]

- Le principe de correspondance exige que les dépenses soient associées aux revenus dans tous les rapports financiers.[26]

- Le principe de reconnaissance des revenus est un accord selon lequel les produits seront comptabilisés comme ayant eu lieu au moment où la transaction est réalisée, et non lorsque l’argent est effectivement versé à l’entreprise.[27]

- La matérialité est une directive qui accorde aux comptables un certain degré de jugement professionnel pour déterminer si un montant donné est insignifiant ou non pour le rapport. Cela ne signifie pas qu'un comptable peut signaler de manière inexacte. il s'agit plutôt de la décision d'un comptable de arrondir au dollar le plus proche, par exemple, en rapportant les transactions financières d'une entreprise.[28]

- Le conservatisme est un principe qui conseille à un comptable de déclarer des pertes potentielles pour une entreprise (en fait, il a l'obligation de déclarer ces pertes), mais il peut ne pas déclarer les gains potentiels en tant que gains réels. Ceci afin d’empêcher les investisseurs d’avoir une image inexacte de la situation financière de la société.[29]

-

2 Suivez les règles et normes du Financial Accounting Standards Board. Le Financial Accounting Standards Board (FASB) a défini des règles et des normes étendues qui visent en fin de compte à garantir que les parties intéressées disposent d’informations fiables et précises et que les comptables travaillent de manière éthique et font des rapports honnêtes. Une présentation détaillée du cadre conceptuel du FASB est disponible sur le site Web du FASB.

2 Suivez les règles et normes du Financial Accounting Standards Board. Le Financial Accounting Standards Board (FASB) a défini des règles et des normes étendues qui visent en fin de compte à garantir que les parties intéressées disposent d’informations fiables et précises et que les comptables travaillent de manière éthique et font des rapports honnêtes. Une présentation détaillée du cadre conceptuel du FASB est disponible sur le site Web du FASB. -

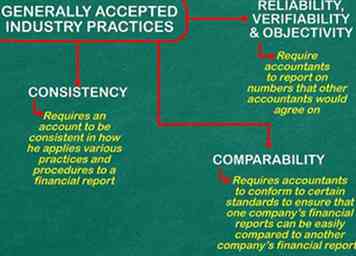

3 Suivez les pratiques généralement reconnues de l'industrie. Ce sont des attentes que les comptables en activité ont d’autres comptables, qui aident à guider le secteur. Ils comprennent:

3 Suivez les pratiques généralement reconnues de l'industrie. Ce sont des attentes que les comptables en activité ont d’autres comptables, qui aident à guider le secteur. Ils comprennent: - Les principes de fiabilité, de vérifiabilité et d'objectivité exigent que les comptables fassent rapport sur les chiffres sur lesquels les autres comptables seraient d'accord. Ceci est à la fois pour la dignité professionnelle du comptable et pour assurer que toutes les transactions futures sont justes et honnêtes.[30]

- La cohérence exige qu'un compte soit cohérent dans la manière dont il applique diverses pratiques et procédures à un rapport financier. Si, par exemple, une entreprise modifie son hypothèse de flux de coûts, le comptable de cette entreprise est tenu de faire rapport sur ce changement.[31]

- La comparabilité exige que les comptables se conforment à certaines normes, telles que les principes comptables généralement reconnus (PCGR), pour s’assurer que les rapports financiers d’une société peuvent être facilement comparés aux rapports financiers d’une autre société.[32]

1 Suivez les principes comptables généralement reconnus (PCGR). Les principes de base qui guident les pratiques comptables reposent sur un ensemble de principes et d’hypothèses conçus pour garantir la transparence et l’intégrité de toutes les transactions commerciales.

1 Suivez les principes comptables généralement reconnus (PCGR). Les principes de base qui guident les pratiques comptables reposent sur un ensemble de principes et d’hypothèses conçus pour garantir la transparence et l’intégrité de toutes les transactions commerciales.  2 Suivez les règles et normes du Financial Accounting Standards Board. Le Financial Accounting Standards Board (FASB) a défini des règles et des normes étendues qui visent en fin de compte à garantir que les parties intéressées disposent d’informations fiables et précises et que les comptables travaillent de manière éthique et font des rapports honnêtes. Une présentation détaillée du cadre conceptuel du FASB est disponible sur le site Web du FASB.

2 Suivez les règles et normes du Financial Accounting Standards Board. Le Financial Accounting Standards Board (FASB) a défini des règles et des normes étendues qui visent en fin de compte à garantir que les parties intéressées disposent d’informations fiables et précises et que les comptables travaillent de manière éthique et font des rapports honnêtes. Une présentation détaillée du cadre conceptuel du FASB est disponible sur le site Web du FASB.  3 Suivez les pratiques généralement reconnues de l'industrie. Ce sont des attentes que les comptables en activité ont d’autres comptables, qui aident à guider le secteur. Ils comprennent:

3 Suivez les pratiques généralement reconnues de l'industrie. Ce sont des attentes que les comptables en activité ont d’autres comptables, qui aident à guider le secteur. Ils comprennent: 0 / 0

Partie 4 Quiz

Quelles sont les pratiques généralement reconnues dans l'industrie?