Minotauromaquia

Minotauromaquia

Un état des flux de trésorerie est l’un des quatre états financiers majeurs préparés par les sociétés à la fin de chaque période comptable (les autres étant un bilan, un compte de résultat et un état des bénéfices non répartis). L'objectif de l'état des flux de trésorerie est de fournir une image précise des entrées de trésorerie, des sorties et des variations nettes de trésorerie au cours de la période comptable. L'état est préparé en calculant les variations nettes des flux de trésorerie liés aux activités d'exploitation, d'investissement et de financement. L'augmentation ou la diminution totale de la trésorerie pour l'exercice en cours est ajoutée à la trésorerie à la fin de l'exercice précédent pour calculer la trésorerie et les équivalents à la fin de l'exercice en cours. Gardez à l'esprit que le montant en espèces à la fin du relevé des flux de trésorerie doit être égal au montant en espèces à la fin du bilan. Si les montants ne sont pas égaux, il y a eu une erreur.

Première partie de quatre:

Calcul de la trésorerie et des équivalents de trésorerie au début

-

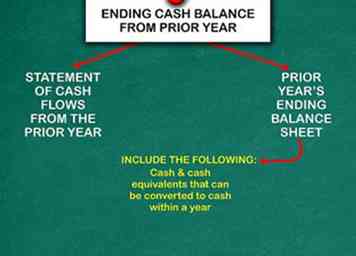

1 Déterminez le solde de trésorerie de l'année précédente. Si l'entreprise a préparé un état des flux de trésorerie pour l'année précédente, vous pouvez trouver cette information ici. Sinon, vous devrez trouver des informations sur le bilan de fin d'année précédente et calculer le solde de clôture. Inclure la trésorerie et les équivalents de trésorerie pouvant être convertis en espèces dans l'année. Les équivalents de trésorerie comprennent les fonds du marché monétaire, les certificats de dépôt et les comptes d’épargne.[1]

1 Déterminez le solde de trésorerie de l'année précédente. Si l'entreprise a préparé un état des flux de trésorerie pour l'année précédente, vous pouvez trouver cette information ici. Sinon, vous devrez trouver des informations sur le bilan de fin d'année précédente et calculer le solde de clôture. Inclure la trésorerie et les équivalents de trésorerie pouvant être convertis en espèces dans l'année. Les équivalents de trésorerie comprennent les fonds du marché monétaire, les certificats de dépôt et les comptes d’épargne.[1] -

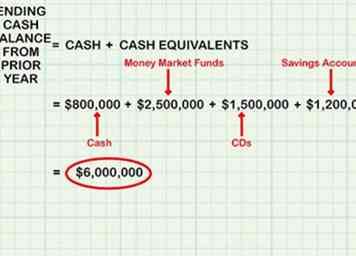

2 Additionnez la valeur de la totalité de la trésorerie et des équivalents de trésorerie. Sur le bilan, trouvez la valeur de la trésorerie et des équivalents de trésorerie. Supposons, par exemple, qu’à la fin de l’année précédente, la société avait 800 000 dollars en espèces. En outre, il disposait de fonds du marché monétaire d’une valeur de 2 500 000 dollars et de CD d’une valeur de 1 500 000 dollars. Enfin, il y avait des comptes d’épargne d’une valeur de 1 200 000 dollars.

2 Additionnez la valeur de la totalité de la trésorerie et des équivalents de trésorerie. Sur le bilan, trouvez la valeur de la trésorerie et des équivalents de trésorerie. Supposons, par exemple, qu’à la fin de l’année précédente, la société avait 800 000 dollars en espèces. En outre, il disposait de fonds du marché monétaire d’une valeur de 2 500 000 dollars et de CD d’une valeur de 1 500 000 dollars. Enfin, il y avait des comptes d’épargne d’une valeur de 1 200 000 dollars. - Additionnez tous ces montants pour déterminer le solde de clôture de l’exercice précédent.

- 800 000 $ (en espèces) + 2 500 000 $ (fonds du marché monétaire) + 1 500 000 $ (CD) + 1 200 000 $ (épargne) = 6 000 000 $ (solde de clôture de l’exercice précédent).

-

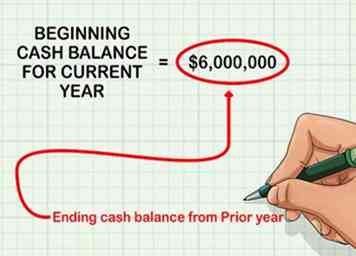

3 Établissez le solde de caisse pour l'année en cours. Le solde de clôture de l'année précédente devient le solde de début de l'année en cours. À l'aide de l'exemple ci-dessus, le solde de clôture de l'exercice précédent était de 6 000 000 $. Utilisez ceci comme solde de début de l'année en cours.

3 Établissez le solde de caisse pour l'année en cours. Le solde de clôture de l'année précédente devient le solde de début de l'année en cours. À l'aide de l'exemple ci-dessus, le solde de clôture de l'exercice précédent était de 6 000 000 $. Utilisez ceci comme solde de début de l'année en cours. - Le solde d'ouverture de la trésorerie et des équivalents de trésorerie pour l'exercice en cours est de 6 000 000 $.

1 Déterminez le solde de trésorerie de l'année précédente. Si l'entreprise a préparé un état des flux de trésorerie pour l'année précédente, vous pouvez trouver cette information ici. Sinon, vous devrez trouver des informations sur le bilan de fin d'année précédente et calculer le solde de clôture. Inclure la trésorerie et les équivalents de trésorerie pouvant être convertis en espèces dans l'année. Les équivalents de trésorerie comprennent les fonds du marché monétaire, les certificats de dépôt et les comptes d’épargne.[1]

1 Déterminez le solde de trésorerie de l'année précédente. Si l'entreprise a préparé un état des flux de trésorerie pour l'année précédente, vous pouvez trouver cette information ici. Sinon, vous devrez trouver des informations sur le bilan de fin d'année précédente et calculer le solde de clôture. Inclure la trésorerie et les équivalents de trésorerie pouvant être convertis en espèces dans l'année. Les équivalents de trésorerie comprennent les fonds du marché monétaire, les certificats de dépôt et les comptes d’épargne.[1]  2 Additionnez la valeur de la totalité de la trésorerie et des équivalents de trésorerie. Sur le bilan, trouvez la valeur de la trésorerie et des équivalents de trésorerie. Supposons, par exemple, qu’à la fin de l’année précédente, la société avait 800 000 dollars en espèces. En outre, il disposait de fonds du marché monétaire d’une valeur de 2 500 000 dollars et de CD d’une valeur de 1 500 000 dollars. Enfin, il y avait des comptes d’épargne d’une valeur de 1 200 000 dollars.

2 Additionnez la valeur de la totalité de la trésorerie et des équivalents de trésorerie. Sur le bilan, trouvez la valeur de la trésorerie et des équivalents de trésorerie. Supposons, par exemple, qu’à la fin de l’année précédente, la société avait 800 000 dollars en espèces. En outre, il disposait de fonds du marché monétaire d’une valeur de 2 500 000 dollars et de CD d’une valeur de 1 500 000 dollars. Enfin, il y avait des comptes d’épargne d’une valeur de 1 200 000 dollars.  3 Établissez le solde de caisse pour l'année en cours. Le solde de clôture de l'année précédente devient le solde de début de l'année en cours. À l'aide de l'exemple ci-dessus, le solde de clôture de l'exercice précédent était de 6 000 000 $. Utilisez ceci comme solde de début de l'année en cours.

3 Établissez le solde de caisse pour l'année en cours. Le solde de clôture de l'année précédente devient le solde de début de l'année en cours. À l'aide de l'exemple ci-dessus, le solde de clôture de l'exercice précédent était de 6 000 000 $. Utilisez ceci comme solde de début de l'année en cours. Deuxième partie de quatre:

Calcul de la trésorerie générée par les opérations

-

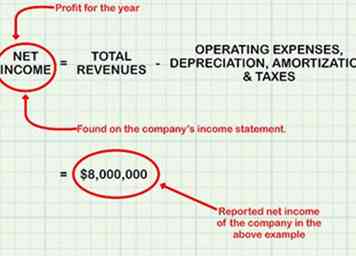

1 Commencez avec le revenu net. Le résultat net correspond au total des produits moins les charges d’exploitation, les amortissements et les taxes. C'est le bénéfice de l'entreprise pour l'année. Cela comprend tout l'argent qui reste après le paiement des dépenses. Il se trouve sur le compte de résultat de la société.[2]

1 Commencez avec le revenu net. Le résultat net correspond au total des produits moins les charges d’exploitation, les amortissements et les taxes. C'est le bénéfice de l'entreprise pour l'année. Cela comprend tout l'argent qui reste après le paiement des dépenses. Il se trouve sur le compte de résultat de la société.[2] - La société dans l'exemple ci-dessus a déclaré un revenu net de 8 000 000 $.

-

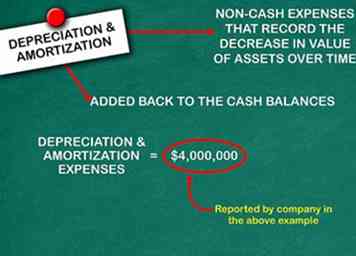

2 Ajuster pour amortissement. Les amortissements sont des charges hors caisse qui enregistrent la diminution de la valeur des actifs au fil du temps.[3] Ils sont calculés en fonction de la valeur d'origine de l'actif et de sa durée de vie utile. Toutefois, ces dépenses ne nécessitant pas de dépense ou d’encaissement, les montants doivent être rajoutés aux soldes de trésorerie.[4]

2 Ajuster pour amortissement. Les amortissements sont des charges hors caisse qui enregistrent la diminution de la valeur des actifs au fil du temps.[3] Ils sont calculés en fonction de la valeur d'origine de l'actif et de sa durée de vie utile. Toutefois, ces dépenses ne nécessitant pas de dépense ou d’encaissement, les montants doivent être rajoutés aux soldes de trésorerie.[4] - Dans l’exemple ci-dessus, la société a déclaré des dépenses d’amortissement de 4 000 000 $. En conséquence, 4 000 000 $ seraient ajoutés au solde de trésorerie.

-

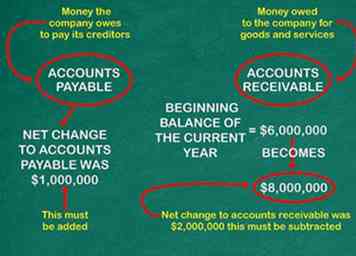

3 Effectuez les ajustements pour les comptes fournisseurs et les comptes débiteurs. Les comptes fournisseurs sont des sommes que l’entreprise doit payer à ses créanciers. Les comptes à recevoir sont des sommes dues à l'entreprise pour des biens et des services. Pour le compte de résultat, les charges à payer pour les comptes créditeurs et débiteurs sont comptabilisées pour la période au cours de laquelle elles ont eu lieu, que des espèces aient été effectivement payées ou reçues. Cependant, ces provisions sont des transactions non monétaires, elles doivent donc être ajustées pour tenir compte de l'état des flux de trésorerie.[5]

3 Effectuez les ajustements pour les comptes fournisseurs et les comptes débiteurs. Les comptes fournisseurs sont des sommes que l’entreprise doit payer à ses créanciers. Les comptes à recevoir sont des sommes dues à l'entreprise pour des biens et des services. Pour le compte de résultat, les charges à payer pour les comptes créditeurs et débiteurs sont comptabilisées pour la période au cours de laquelle elles ont eu lieu, que des espèces aient été effectivement payées ou reçues. Cependant, ces provisions sont des transactions non monétaires, elles doivent donc être ajustées pour tenir compte de l'état des flux de trésorerie.[5] - Assurez-vous de vérifier le bilan pour les comptes de passif à payer, tels que les impôts cumulés ou la paie accumulée. Ce sont des dépenses qui se produiront dans le futur, mais ce ne sont pas des dépenses en espèces pour le moment. Cependant, vous devrez toujours vous adapter à ceux-ci sur l'état des flux de trésorerie. Par contre, si vous avez des actifs prépayés au bilan, il s’agit de dépenses qui ont déjà été payées mais qui n’ont pas été engagées. Vous n'avez pas besoin de les ajuster.

- Le solde des comptes débiteurs à la fin de l’exercice précédent correspond au solde de début d’année en cours. Par exemple, imaginez que le solde initial était de 6 millions de dollars. À la fin de la période, le solde des comptes débiteurs s’élève à 8 millions de dollars, soit une augmentation de 2 millions de dollars au cours de l’année. Les comptes à recevoir sont les revenus qui ont été gagnés mais non transférés en espèces.

- En conséquence, une augmentation de l'AR au cours de la période signifie que la société a utilisé des liquidités au cours de l'exercice pour financer ses ventes et qu'elle doit déduire l'augmentation du solde de trésorerie. Une diminution de l'AR signifie que les clients ont remboursé les montants dus auparavant et que la réduction de la trésorerie doit être rajoutée.

- Pour la société dans l'exemple ci-dessus, la variation nette des débiteurs était de 2 000 000 $. L'argent est toujours dû par les clients, mais il n'a pas été payé. Donc, cela doit être soustrait.

- La variation nette des comptes fournisseurs était de 1 000 000 $. C'est de l'argent que l'entreprise doit mais n'a pas encore payé. Donc, cela doit être ajouté.

-

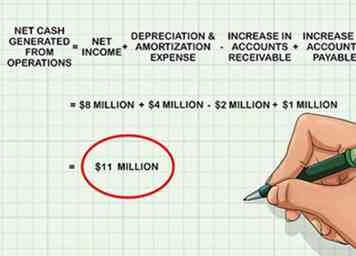

4 Calculez la trésorerie nette générée par les opérations. Commencez avec le revenu net. Ajouter en dotation aux amortissements. Inverser les charges à payer pour les comptes fournisseurs et les comptes débiteurs.

4 Calculez la trésorerie nette générée par les opérations. Commencez avec le revenu net. Ajouter en dotation aux amortissements. Inverser les charges à payer pour les comptes fournisseurs et les comptes débiteurs. - 8 millions de dollars (résultat net) + 4 millions de dollars (amortissement et amortissement) - 2 millions de dollars (augmentation des comptes débiteurs) + 1 million de dollars (augmentation des comptes créditeurs) = 11 millions de dollars (trésorerie nette générée).

- Les flux de trésorerie nets liés aux activités d’exploitation s’élèvent à 11 000 000 $.

1 Commencez avec le revenu net. Le résultat net correspond au total des produits moins les charges d’exploitation, les amortissements et les taxes. C'est le bénéfice de l'entreprise pour l'année. Cela comprend tout l'argent qui reste après le paiement des dépenses. Il se trouve sur le compte de résultat de la société.[2]

1 Commencez avec le revenu net. Le résultat net correspond au total des produits moins les charges d’exploitation, les amortissements et les taxes. C'est le bénéfice de l'entreprise pour l'année. Cela comprend tout l'argent qui reste après le paiement des dépenses. Il se trouve sur le compte de résultat de la société.[2]  2 Ajuster pour amortissement. Les amortissements sont des charges hors caisse qui enregistrent la diminution de la valeur des actifs au fil du temps.[3] Ils sont calculés en fonction de la valeur d'origine de l'actif et de sa durée de vie utile. Toutefois, ces dépenses ne nécessitant pas de dépense ou d’encaissement, les montants doivent être rajoutés aux soldes de trésorerie.[4]

2 Ajuster pour amortissement. Les amortissements sont des charges hors caisse qui enregistrent la diminution de la valeur des actifs au fil du temps.[3] Ils sont calculés en fonction de la valeur d'origine de l'actif et de sa durée de vie utile. Toutefois, ces dépenses ne nécessitant pas de dépense ou d’encaissement, les montants doivent être rajoutés aux soldes de trésorerie.[4]  3 Effectuez les ajustements pour les comptes fournisseurs et les comptes débiteurs. Les comptes fournisseurs sont des sommes que l’entreprise doit payer à ses créanciers. Les comptes à recevoir sont des sommes dues à l'entreprise pour des biens et des services. Pour le compte de résultat, les charges à payer pour les comptes créditeurs et débiteurs sont comptabilisées pour la période au cours de laquelle elles ont eu lieu, que des espèces aient été effectivement payées ou reçues. Cependant, ces provisions sont des transactions non monétaires, elles doivent donc être ajustées pour tenir compte de l'état des flux de trésorerie.[5]

3 Effectuez les ajustements pour les comptes fournisseurs et les comptes débiteurs. Les comptes fournisseurs sont des sommes que l’entreprise doit payer à ses créanciers. Les comptes à recevoir sont des sommes dues à l'entreprise pour des biens et des services. Pour le compte de résultat, les charges à payer pour les comptes créditeurs et débiteurs sont comptabilisées pour la période au cours de laquelle elles ont eu lieu, que des espèces aient été effectivement payées ou reçues. Cependant, ces provisions sont des transactions non monétaires, elles doivent donc être ajustées pour tenir compte de l'état des flux de trésorerie.[5]  4 Calculez la trésorerie nette générée par les opérations. Commencez avec le revenu net. Ajouter en dotation aux amortissements. Inverser les charges à payer pour les comptes fournisseurs et les comptes débiteurs.

4 Calculez la trésorerie nette générée par les opérations. Commencez avec le revenu net. Ajouter en dotation aux amortissements. Inverser les charges à payer pour les comptes fournisseurs et les comptes débiteurs. Troisième partie de quatre:

Calcul des flux de trésorerie liés aux activités d'investissement et de financement

-

1 Examiner les investissements en capital. Les investissements en capital sont tous les fonds utilisés par l'entreprise pour acheter des équipements pouvant produire des biens ou des services.[6] Lorsqu'une entreprise achète de l'équipement, elle échange un actif (espèces) contre un autre actif (biens d'équipement). En conséquence, l'achat de l'équipement est une utilisation de l'argent. De même, si une société vendait des biens d’équipement, il s’agirait également d’un échange d’un actif contre un autre (en recevant des espèces ou un compte à recevoir pour le matériel). Si une entreprise achète des biens d'équipement en espèces au cours de la période pour laquelle elle prépare le relevé des flux de trésorerie, cette sortie de trésorerie doit être incluse.[7]

1 Examiner les investissements en capital. Les investissements en capital sont tous les fonds utilisés par l'entreprise pour acheter des équipements pouvant produire des biens ou des services.[6] Lorsqu'une entreprise achète de l'équipement, elle échange un actif (espèces) contre un autre actif (biens d'équipement). En conséquence, l'achat de l'équipement est une utilisation de l'argent. De même, si une société vendait des biens d’équipement, il s’agirait également d’un échange d’un actif contre un autre (en recevant des espèces ou un compte à recevoir pour le matériel). Si une entreprise achète des biens d'équipement en espèces au cours de la période pour laquelle elle prépare le relevé des flux de trésorerie, cette sortie de trésorerie doit être incluse.[7] -

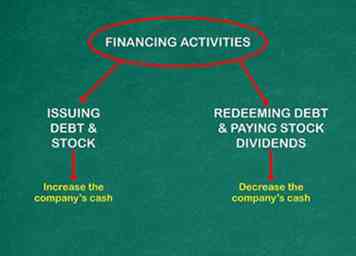

2 Déterminer l'impact des activités de financement. Les activités de financement comprennent l'émission et le rachat de dettes à long et à court terme, l'émission et le retrait d'actions et le paiement de dividendes en actions. Ces activités peuvent avoir des effets positifs et négatifs sur les flux de trésorerie. L'émission de dette et le stock augmentent la trésorerie de l'entreprise. Le remboursement de dettes et le versement de dividendes en actions diminuent les liquidités.

2 Déterminer l'impact des activités de financement. Les activités de financement comprennent l'émission et le rachat de dettes à long et à court terme, l'émission et le retrait d'actions et le paiement de dividendes en actions. Ces activités peuvent avoir des effets positifs et négatifs sur les flux de trésorerie. L'émission de dette et le stock augmentent la trésorerie de l'entreprise. Le remboursement de dettes et le versement de dividendes en actions diminuent les liquidités. -

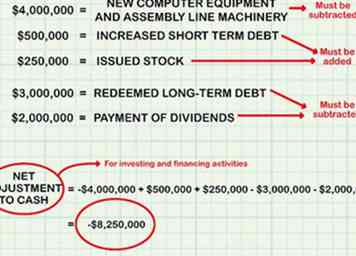

3 Faites des ajustements pour les investissements et le financement. Déduire de l’argent versé pour l’achat de biens d’équipement. Soustraire les espèces versées pour rembourser les dettes ou verser des dividendes. Ajouter en espèces levée par l'émission d'actions ou de nouvelles dettes. Imaginez que la société exemple ait effectué les transactions suivantes:

3 Faites des ajustements pour les investissements et le financement. Déduire de l’argent versé pour l’achat de biens d’équipement. Soustraire les espèces versées pour rembourser les dettes ou verser des dividendes. Ajouter en espèces levée par l'émission d'actions ou de nouvelles dettes. Imaginez que la société exemple ait effectué les transactions suivantes: - Ils ont acheté du nouveau matériel informatique et de la chaîne de montage pour un total de 4 000 000 $. Cela doit être soustrait.

- Ils ont augmenté la dette à court terme de 500 000 $ et émis 250 000 $ en actions. Ceux-ci doivent être ajoutés.

- Enfin, ils ont racheté des dettes à long terme de 3 000 000 $ et ont versé 2 000 000 $ en dividendes. Ceux-ci doivent être soustraits.

- - 4 millions de dollars (achats d’équipement en espèces) + 0,5 million de dollars (vente de dette en espèces) + 0,25 million de dollars (vente d’actions en espèces) - 3 millions de dollars (rachat de dette à long terme) - 2 millions de dollars millions (réduction de la trésorerie pendant la période en raison des activités d'investissement et de financement).

- L'ajustement net de la trésorerie pour les activités d'investissement et de financement est de - 8 250 000 dollars.

1 Examiner les investissements en capital. Les investissements en capital sont tous les fonds utilisés par l'entreprise pour acheter des équipements pouvant produire des biens ou des services.[6] Lorsqu'une entreprise achète de l'équipement, elle échange un actif (espèces) contre un autre actif (biens d'équipement). En conséquence, l'achat de l'équipement est une utilisation de l'argent. De même, si une société vendait des biens d’équipement, il s’agirait également d’un échange d’un actif contre un autre (en recevant des espèces ou un compte à recevoir pour le matériel). Si une entreprise achète des biens d'équipement en espèces au cours de la période pour laquelle elle prépare le relevé des flux de trésorerie, cette sortie de trésorerie doit être incluse.[7]

1 Examiner les investissements en capital. Les investissements en capital sont tous les fonds utilisés par l'entreprise pour acheter des équipements pouvant produire des biens ou des services.[6] Lorsqu'une entreprise achète de l'équipement, elle échange un actif (espèces) contre un autre actif (biens d'équipement). En conséquence, l'achat de l'équipement est une utilisation de l'argent. De même, si une société vendait des biens d’équipement, il s’agirait également d’un échange d’un actif contre un autre (en recevant des espèces ou un compte à recevoir pour le matériel). Si une entreprise achète des biens d'équipement en espèces au cours de la période pour laquelle elle prépare le relevé des flux de trésorerie, cette sortie de trésorerie doit être incluse.[7]  2 Déterminer l'impact des activités de financement. Les activités de financement comprennent l'émission et le rachat de dettes à long et à court terme, l'émission et le retrait d'actions et le paiement de dividendes en actions. Ces activités peuvent avoir des effets positifs et négatifs sur les flux de trésorerie. L'émission de dette et le stock augmentent la trésorerie de l'entreprise. Le remboursement de dettes et le versement de dividendes en actions diminuent les liquidités.

2 Déterminer l'impact des activités de financement. Les activités de financement comprennent l'émission et le rachat de dettes à long et à court terme, l'émission et le retrait d'actions et le paiement de dividendes en actions. Ces activités peuvent avoir des effets positifs et négatifs sur les flux de trésorerie. L'émission de dette et le stock augmentent la trésorerie de l'entreprise. Le remboursement de dettes et le versement de dividendes en actions diminuent les liquidités.  3 Faites des ajustements pour les investissements et le financement. Déduire de l’argent versé pour l’achat de biens d’équipement. Soustraire les espèces versées pour rembourser les dettes ou verser des dividendes. Ajouter en espèces levée par l'émission d'actions ou de nouvelles dettes. Imaginez que la société exemple ait effectué les transactions suivantes:

3 Faites des ajustements pour les investissements et le financement. Déduire de l’argent versé pour l’achat de biens d’équipement. Soustraire les espèces versées pour rembourser les dettes ou verser des dividendes. Ajouter en espèces levée par l'émission d'actions ou de nouvelles dettes. Imaginez que la société exemple ait effectué les transactions suivantes: Partie quatre de quatre:

Calcul de l'encaisse et des équivalents de trésorerie

-

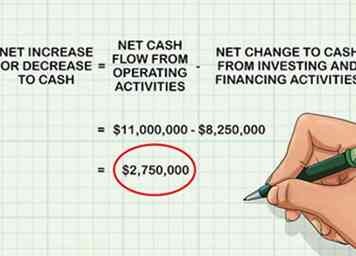

1 Déterminez l'augmentation ou la diminution nette en espèces. Cela signifie déterminer s'il y a eu une augmentation ou une diminution nette des liquidités pour l'année en cours. Commencez par les flux de trésorerie totaux provenant des activités d'exploitation. Ajouter des ajustements aux flux de trésorerie pour les activités d'investissement et de financement. Le résultat final est l'augmentation ou la diminution nette totale de la trésorerie pour l'année.

1 Déterminez l'augmentation ou la diminution nette en espèces. Cela signifie déterminer s'il y a eu une augmentation ou une diminution nette des liquidités pour l'année en cours. Commencez par les flux de trésorerie totaux provenant des activités d'exploitation. Ajouter des ajustements aux flux de trésorerie pour les activités d'investissement et de financement. Le résultat final est l'augmentation ou la diminution nette totale de la trésorerie pour l'année. - Dans l'exemple ci-dessus, les flux de trésorerie nets liés aux activités d'exploitation se sont élevés à 11 000 000 $.

- La variation nette des flux de trésorerie liés aux activités d’investissement et de financement s’élève à - 8 250 000 dollars.

- L’augmentation ou la diminution nette de la trésorerie est .

-

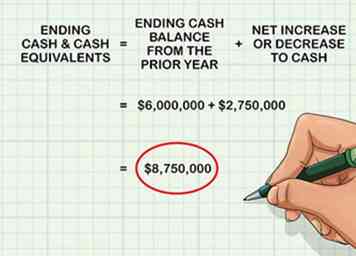

2 Calculez la trésorerie et les équivalents de trésorerie finaux. Commencez avec le solde de trésorerie de l'année précédente. Ajoutez l'augmentation ou la diminution nette à la trésorerie de l'année en cours. Le résultat final est la trésorerie et les équivalents de trésorerie à la fin de cette année.

2 Calculez la trésorerie et les équivalents de trésorerie finaux. Commencez avec le solde de trésorerie de l'année précédente. Ajoutez l'augmentation ou la diminution nette à la trésorerie de l'année en cours. Le résultat final est la trésorerie et les équivalents de trésorerie à la fin de cette année. - Pour la société mentionnée dans l'exemple ci-dessus, le solde de trésorerie à la fin de l'exercice précédent était de 6 000 000 $.

- L’augmentation ou la diminution nette des liquidités pour l’exercice en cours s’élève à 2 750 000 dollars.

- La trésorerie et les équivalents à la fin de l’exercice en cours sont .

-

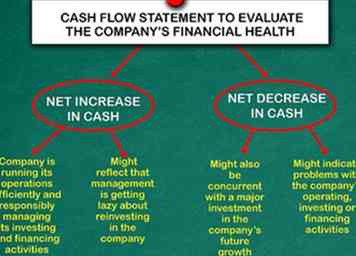

3 Utilisez le tableau des flux de trésorerie pour évaluer la santé financière de l'entreprise. L'état des flux de trésorerie supprime les méthodes comptables telles que les charges à payer et les amortissements. Par conséquent, il fournit une déclaration plus précise de la manière dont les flux de trésorerie entrent et sortent de l'entreprise. Cela permet aux investisseurs de se faire une idée précise de la rentabilité de l'entreprise et de son succès d'exploitation.[8]

3 Utilisez le tableau des flux de trésorerie pour évaluer la santé financière de l'entreprise. L'état des flux de trésorerie supprime les méthodes comptables telles que les charges à payer et les amortissements. Par conséquent, il fournit une déclaration plus précise de la manière dont les flux de trésorerie entrent et sortent de l'entreprise. Cela permet aux investisseurs de se faire une idée précise de la rentabilité de l'entreprise et de son succès d'exploitation.[8] - Une augmentation nette des liquidités signifie généralement que la société gère ses activités de manière efficace et responsable en gérant ses activités d'investissement et de financement.

- Une diminution nette de la trésorerie pourrait indiquer des problèmes liés aux activités d'exploitation, d'investissement ou de financement de la société. Cela signifierait que l'entreprise doit réduire ses dépenses quelque part afin d'améliorer sa santé financière.

- Gardez à l'esprit que l'analyse de la trésorerie n'est qu'une petite partie de l'analyse de la santé financière d'une entreprise. Une diminution nette de la trésorerie pourrait également être concomitante à un investissement majeur dans la croissance future de la société. De même, une augmentation nette des liquidités pourrait refléter le fait que la direction est en train de se paresser à réinvestir dans l'entreprise.

1 Déterminez l'augmentation ou la diminution nette en espèces. Cela signifie déterminer s'il y a eu une augmentation ou une diminution nette des liquidités pour l'année en cours. Commencez par les flux de trésorerie totaux provenant des activités d'exploitation. Ajouter des ajustements aux flux de trésorerie pour les activités d'investissement et de financement. Le résultat final est l'augmentation ou la diminution nette totale de la trésorerie pour l'année.

1 Déterminez l'augmentation ou la diminution nette en espèces. Cela signifie déterminer s'il y a eu une augmentation ou une diminution nette des liquidités pour l'année en cours. Commencez par les flux de trésorerie totaux provenant des activités d'exploitation. Ajouter des ajustements aux flux de trésorerie pour les activités d'investissement et de financement. Le résultat final est l'augmentation ou la diminution nette totale de la trésorerie pour l'année.  2 Calculez la trésorerie et les équivalents de trésorerie finaux. Commencez avec le solde de trésorerie de l'année précédente. Ajoutez l'augmentation ou la diminution nette à la trésorerie de l'année en cours. Le résultat final est la trésorerie et les équivalents de trésorerie à la fin de cette année.

2 Calculez la trésorerie et les équivalents de trésorerie finaux. Commencez avec le solde de trésorerie de l'année précédente. Ajoutez l'augmentation ou la diminution nette à la trésorerie de l'année en cours. Le résultat final est la trésorerie et les équivalents de trésorerie à la fin de cette année.  3 Utilisez le tableau des flux de trésorerie pour évaluer la santé financière de l'entreprise. L'état des flux de trésorerie supprime les méthodes comptables telles que les charges à payer et les amortissements. Par conséquent, il fournit une déclaration plus précise de la manière dont les flux de trésorerie entrent et sortent de l'entreprise. Cela permet aux investisseurs de se faire une idée précise de la rentabilité de l'entreprise et de son succès d'exploitation.[8]

3 Utilisez le tableau des flux de trésorerie pour évaluer la santé financière de l'entreprise. L'état des flux de trésorerie supprime les méthodes comptables telles que les charges à payer et les amortissements. Par conséquent, il fournit une déclaration plus précise de la manière dont les flux de trésorerie entrent et sortent de l'entreprise. Cela permet aux investisseurs de se faire une idée précise de la rentabilité de l'entreprise et de son succès d'exploitation.[8]