Minotauromaquia

Minotauromaquia

Les feuilles de budget sont des outils utiles qui vous aident à gérer vos revenus et à éviter les dettes. Créer un budget est important pour tout le monde, qu'il s'agisse d'étudiants, de familles ou d'entreprises. Bien que cela demande un certain effort, savoir créer un budget peut vous donner la liberté et la tranquillité d’esprit, car vous savez exactement où va votre argent.

Pas

-

1 Comprendre comment fonctionne un budget. Un budget est un plan pour vous permettre de dépenser votre argent. Cela vous aide à voir où va votre argent; peut vous aider à économiser pour des vacances, une voiture, un collège ou une retraite; et peut vous aider à rester en dehors de la dette. L'essentiel d'un budget est que vos dépenses soient égales ou inférieures à vos revenus.

1 Comprendre comment fonctionne un budget. Un budget est un plan pour vous permettre de dépenser votre argent. Cela vous aide à voir où va votre argent; peut vous aider à économiser pour des vacances, une voiture, un collège ou une retraite; et peut vous aider à rester en dehors de la dette. L'essentiel d'un budget est que vos dépenses soient égales ou inférieures à vos revenus. - Les dépenses (également appelées dépenses) sont des coûts que vous avez: factures, paiements de prêt, nettoyage à sec, nourriture, vêtements et autres besoins.

- Le revenu est l’argent que vous recevez, en particulier pour un emploi ou un service que vous fournissez. Le revenu peut également inclure des choses comme la pension alimentaire et la pension alimentaire.

- Les budgets peuvent prendre de nombreuses formes différentes, en fonction de la précision souhaitée. De nombreux outils sont également disponibles pour vous aider, notamment des feuilles de budget en ligne, des logiciels et des feuilles de calcul. Une fois que vous avez compris les bases d'un budget, trouvez un système qui vous convient.

-

2 Identifiez votre objectif. Déterminez si vous voulez simplement savoir où va votre argent, ce qui vous permet de suivre vos économies pour quelque chose en particulier, votre travail pour vous désendetter ou pour essayer de payer vos études universitaires. Connaissez bien votre objectif afin de pouvoir budgétiser votre argent de manière appropriée.

2 Identifiez votre objectif. Déterminez si vous voulez simplement savoir où va votre argent, ce qui vous permet de suivre vos économies pour quelque chose en particulier, votre travail pour vous désendetter ou pour essayer de payer vos études universitaires. Connaissez bien votre objectif afin de pouvoir budgétiser votre argent de manière appropriée. -

3 Indiquez vos revenus mensuels. Il peut s'agir d'un seul emploi ou de plusieurs emplois. Peut-être que vous êtes payé pour regarder les enfants de quelqu'un d'autre périodiquement. Quel que soit le revenu, indiquez-le en haut de votre feuille de budget. Trouvez ensuite votre revenu total et dessinez une case autour de ce nombre.

3 Indiquez vos revenus mensuels. Il peut s'agir d'un seul emploi ou de plusieurs emplois. Peut-être que vous êtes payé pour regarder les enfants de quelqu'un d'autre périodiquement. Quel que soit le revenu, indiquez-le en haut de votre feuille de budget. Trouvez ensuite votre revenu total et dessinez une case autour de ce nombre. - Si vous recevez un chèque de paie chaque semaine, prenez simplement ce nombre et multipliez-le par 4. Si vous recevez un chèque de paie toutes les deux semaines, prenez ce nombre et multipliez-le par 2. Dans les deux cas, dépenses annuelles ou bisannuelles.

- Si vous travaillez par commission ou par contrat avec un client, estimez votre revenu mensuel en additionnant ce que vous avez gagné au cours des 12 derniers mois et en le divisant par 12. Vous devrez économiser un peu plus pour vous en sortir dans les mois les plus courts.

-

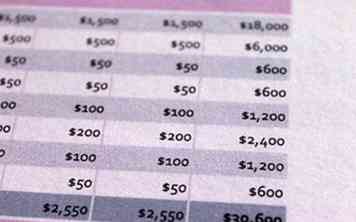

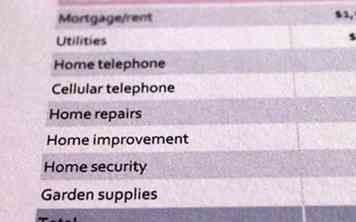

4 Décrivez les dépenses mensuelles. Celles-ci incluent des factures qui viennent régulièrement: électricité ou gaz, assurance, hypothèque, eau, paiements de prêt et autres factures mensuelles. Il comprend également l'essence, les produits d'épicerie, le téléphone et toute dîme ou don régulier. Énumérez une somme d'argent prévue dans chaque catégorie. Être réaliste.

4 Décrivez les dépenses mensuelles. Celles-ci incluent des factures qui viennent régulièrement: électricité ou gaz, assurance, hypothèque, eau, paiements de prêt et autres factures mensuelles. Il comprend également l'essence, les produits d'épicerie, le téléphone et toute dîme ou don régulier. Énumérez une somme d'argent prévue dans chaque catégorie. Être réaliste. - Prioriser les articles. Commencez par les choses dont vous avez absolument besoin ou que vous vous engagez à payer. Cela garantit que vous avez de l'argent pour les éléments les plus importants.

- Mettez plus d'argent que vous pensez avoir besoin dans la catégorie épicerie. Beaucoup de gens ont tendance à ne pas en mettre assez ici.

- Ajoutez vos "extras" à la fin. Cela inclut des choses comme des films, des boissons au café, des livres, de la musique ou tout autre passe-temps que vous préférez. Vous pourriez être tenté de les laisser, mais allez-y et planifiez-les. Ensuite, lorsque vous vous engagez dans ces activités amusantes, vous saurez que c'était dans votre budget.

- Envisagez d'ajouter un fonds d'urgence. Économiser de l'argent en cas d'urgence aide à éliminer la dette en cas de problème médical ou de crise.

-

5 Ajouter les frais annuels ou autres. Certaines choses ne sont payées qu'une ou deux fois par an. Estimez un prix mensuel pour cet article afin que vous puissiez être prêt quand cette dépense sera faite. Par exemple, si vous payez une assurance tous les 6 mois, divisez ce nombre par 6 pour obtenir votre dépense mensuelle.

5 Ajouter les frais annuels ou autres. Certaines choses ne sont payées qu'une ou deux fois par an. Estimez un prix mensuel pour cet article afin que vous puissiez être prêt quand cette dépense sera faite. Par exemple, si vous payez une assurance tous les 6 mois, divisez ce nombre par 6 pour obtenir votre dépense mensuelle. -

6 Vérifiez votre budget. Additionnez vos dépenses et voyez si elles sont égales ou inférieures à vos revenus. Si vous avez des revenus, cela s'appelle un surplus. Si vos dépenses sont supérieures à vos revenus, cela s'appelle une pénurie. En cas de pénurie, vous devrez modifier votre budget.

6 Vérifiez votre budget. Additionnez vos dépenses et voyez si elles sont égales ou inférieures à vos revenus. Si vous avez des revenus, cela s'appelle un surplus. Si vos dépenses sont supérieures à vos revenus, cela s'appelle une pénurie. En cas de pénurie, vous devrez modifier votre budget. -

7 Modifiez votre budget. Vous pouvez modifier votre budget pour plusieurs raisons. Vous voulez peut-être économiser pour une voiture ou dépenser plus que ce que vous gagnez. Vous avez peut-être remarqué que vos dépenses ne correspondent pas à vos dépenses prévues. Ou peut-être que votre revenu a augmenté ou vous avez décidé de fonder une famille. Vous pouvez modifier votre budget pour refléter les changements dans votre vie.

7 Modifiez votre budget. Vous pouvez modifier votre budget pour plusieurs raisons. Vous voulez peut-être économiser pour une voiture ou dépenser plus que ce que vous gagnez. Vous avez peut-être remarqué que vos dépenses ne correspondent pas à vos dépenses prévues. Ou peut-être que votre revenu a augmenté ou vous avez décidé de fonder une famille. Vous pouvez modifier votre budget pour refléter les changements dans votre vie.

1 Comprendre comment fonctionne un budget. Un budget est un plan pour vous permettre de dépenser votre argent. Cela vous aide à voir où va votre argent; peut vous aider à économiser pour des vacances, une voiture, un collège ou une retraite; et peut vous aider à rester en dehors de la dette. L'essentiel d'un budget est que vos dépenses soient égales ou inférieures à vos revenus.

1 Comprendre comment fonctionne un budget. Un budget est un plan pour vous permettre de dépenser votre argent. Cela vous aide à voir où va votre argent; peut vous aider à économiser pour des vacances, une voiture, un collège ou une retraite; et peut vous aider à rester en dehors de la dette. L'essentiel d'un budget est que vos dépenses soient égales ou inférieures à vos revenus.  2 Identifiez votre objectif. Déterminez si vous voulez simplement savoir où va votre argent, ce qui vous permet de suivre vos économies pour quelque chose en particulier, votre travail pour vous désendetter ou pour essayer de payer vos études universitaires. Connaissez bien votre objectif afin de pouvoir budgétiser votre argent de manière appropriée.

2 Identifiez votre objectif. Déterminez si vous voulez simplement savoir où va votre argent, ce qui vous permet de suivre vos économies pour quelque chose en particulier, votre travail pour vous désendetter ou pour essayer de payer vos études universitaires. Connaissez bien votre objectif afin de pouvoir budgétiser votre argent de manière appropriée.  3 Indiquez vos revenus mensuels. Il peut s'agir d'un seul emploi ou de plusieurs emplois. Peut-être que vous êtes payé pour regarder les enfants de quelqu'un d'autre périodiquement. Quel que soit le revenu, indiquez-le en haut de votre feuille de budget. Trouvez ensuite votre revenu total et dessinez une case autour de ce nombre.

3 Indiquez vos revenus mensuels. Il peut s'agir d'un seul emploi ou de plusieurs emplois. Peut-être que vous êtes payé pour regarder les enfants de quelqu'un d'autre périodiquement. Quel que soit le revenu, indiquez-le en haut de votre feuille de budget. Trouvez ensuite votre revenu total et dessinez une case autour de ce nombre.  4 Décrivez les dépenses mensuelles. Celles-ci incluent des factures qui viennent régulièrement: électricité ou gaz, assurance, hypothèque, eau, paiements de prêt et autres factures mensuelles. Il comprend également l'essence, les produits d'épicerie, le téléphone et toute dîme ou don régulier. Énumérez une somme d'argent prévue dans chaque catégorie. Être réaliste.

4 Décrivez les dépenses mensuelles. Celles-ci incluent des factures qui viennent régulièrement: électricité ou gaz, assurance, hypothèque, eau, paiements de prêt et autres factures mensuelles. Il comprend également l'essence, les produits d'épicerie, le téléphone et toute dîme ou don régulier. Énumérez une somme d'argent prévue dans chaque catégorie. Être réaliste.  5 Ajouter les frais annuels ou autres. Certaines choses ne sont payées qu'une ou deux fois par an. Estimez un prix mensuel pour cet article afin que vous puissiez être prêt quand cette dépense sera faite. Par exemple, si vous payez une assurance tous les 6 mois, divisez ce nombre par 6 pour obtenir votre dépense mensuelle.

5 Ajouter les frais annuels ou autres. Certaines choses ne sont payées qu'une ou deux fois par an. Estimez un prix mensuel pour cet article afin que vous puissiez être prêt quand cette dépense sera faite. Par exemple, si vous payez une assurance tous les 6 mois, divisez ce nombre par 6 pour obtenir votre dépense mensuelle.  6 Vérifiez votre budget. Additionnez vos dépenses et voyez si elles sont égales ou inférieures à vos revenus. Si vous avez des revenus, cela s'appelle un surplus. Si vos dépenses sont supérieures à vos revenus, cela s'appelle une pénurie. En cas de pénurie, vous devrez modifier votre budget.

6 Vérifiez votre budget. Additionnez vos dépenses et voyez si elles sont égales ou inférieures à vos revenus. Si vous avez des revenus, cela s'appelle un surplus. Si vos dépenses sont supérieures à vos revenus, cela s'appelle une pénurie. En cas de pénurie, vous devrez modifier votre budget.  7 Modifiez votre budget. Vous pouvez modifier votre budget pour plusieurs raisons. Vous voulez peut-être économiser pour une voiture ou dépenser plus que ce que vous gagnez. Vous avez peut-être remarqué que vos dépenses ne correspondent pas à vos dépenses prévues. Ou peut-être que votre revenu a augmenté ou vous avez décidé de fonder une famille. Vous pouvez modifier votre budget pour refléter les changements dans votre vie.

7 Modifiez votre budget. Vous pouvez modifier votre budget pour plusieurs raisons. Vous voulez peut-être économiser pour une voiture ou dépenser plus que ce que vous gagnez. Vous avez peut-être remarqué que vos dépenses ne correspondent pas à vos dépenses prévues. Ou peut-être que votre revenu a augmenté ou vous avez décidé de fonder une famille. Vous pouvez modifier votre budget pour refléter les changements dans votre vie. Facebook

Twitter

Google+