Minotauromaquia

Minotauromaquia

Selon l'endroit où vous habitez dans le monde, votre salaire minimum pourrait être inférieur à 7 dollars par jour ou juste inférieur à 7 dollars l'heure. Si vous essayez de vivre de votre emploi au salaire minimum, vous aurez peut-être du mal à payer vos frais de subsistance et vos repas chaque mois. Récemment, les médias ont fait pression pour augmenter le salaire minimum des millions de personnes qui travaillent dans des emplois au salaire minimum.[1] Bien que cela puisse être difficile au début, avec quelques petits ajustements à vos frais de subsistance et à votre style de vie, vous pouvez rendre le défi de vivre avec le salaire minimum plus facile à gérer.

Première partie de trois:

Minimiser vos frais de subsistance

-

1 Réduisez vos coûts de logement. Si votre loyer est supérieur à ce que vous pouvez vous permettre, envisagez de déménager dans une partie de la ville moins chère. Recherchez des appartements dans un autre bâtiment ou une zone de la ville moins chers que ce que vous payez maintenant. Même une économie de quelques centaines de dollars par mois peut avoir un impact important sur votre budget et vous permettre de dépenser cet argent pour d'autres besoins ou dépenses.[2]

1 Réduisez vos coûts de logement. Si votre loyer est supérieur à ce que vous pouvez vous permettre, envisagez de déménager dans une partie de la ville moins chère. Recherchez des appartements dans un autre bâtiment ou une zone de la ville moins chers que ce que vous payez maintenant. Même une économie de quelques centaines de dollars par mois peut avoir un impact important sur votre budget et vous permettre de dépenser cet argent pour d'autres besoins ou dépenses.[2] - Envisagez de réduire votre situation de vie si possible. Par exemple, si vous vivez actuellement dans un appartement de deux chambres, peut-être une belle chambre pourrait-elle suffire. Demandez-vous combien d'espace vous avez besoin par opposition à combien d'espace vous voulez. Même une légère réduction dans ce domaine peut faire économiser de l'argent.

- Considérons un nouvel emplacement. Recherchez les zones les plus abordables de votre ville, mais gardez à l'esprit que les compromis existent. Par exemple, vous pouvez économiser de l'argent sur le loyer, mais vos coûts de transport peuvent augmenter. De même, vous pouvez économiser de l'argent sur le loyer, mais vous devez vivre dans un quartier moins sûr. Il existe également des États américains ayant un coût de la vie moins élevé, alors peut-être qu’un plus grand déménagement, dans un autre État, pourrait être une option pour vous.

- Ne vous précipitez pas pour déménager dans une nouvelle ville ou un autre État sans filet de sécurité comme un emploi ou un membre de la famille avec qui vous pouvez vivre jusqu'à ce que vous vous mettiez debout. Les avantages d'un coût de la vie moins élevé peuvent ne pas avoir d'importance si vous êtes dans un nouvel environnement sans revenu.

-

2 Obtenez un colocataire. Dans la plupart des villes, trouver un logement abordable peut être un cauchemar. Il y aura peut-être des logements subventionnés, mais il y aura probablement une longue liste d'attente. Donc, la prochaine meilleure chose au loyer bon marché est quelqu'un qui partage le coût du loyer, ainsi que vos services publics.[3]

2 Obtenez un colocataire. Dans la plupart des villes, trouver un logement abordable peut être un cauchemar. Il y aura peut-être des logements subventionnés, mais il y aura probablement une longue liste d'attente. Donc, la prochaine meilleure chose au loyer bon marché est quelqu'un qui partage le coût du loyer, ainsi que vos services publics.[3] - Si vous habitez dans une maison, envisagez de louer une pièce supplémentaire ou le sous-sol.

- Toujours faire une vérification des antécédents et une vérification des références sur tous les colocataires potentiels. Vous voulez être sûr que vous ne laissez personne dangereux ou louche dans votre maison. Vous serez dépendant de votre colocataire pour trouver un loyer chaque mois, alors assurez-vous qu'ils peuvent se permettre de vivre avec vous avant d'accepter d'être leur colocataire.

- Envisager de signer un accord de colocation pour la protection juridique. Des modèles peuvent être trouvés en ligne et ces accords établissent exactement qui paie quoi, qui est responsable de quoi et à qui appartient quoi. Ces accords peuvent aider en cas de litige.[4]

-

3 Recherchez des services de garde alternatifs. La garde d'enfants professionnelle peut être extrêmement coûteuse. Une option plus abordable consiste à envisager d’utiliser la famille ou des amis.[5]

3 Recherchez des services de garde alternatifs. La garde d'enfants professionnelle peut être extrêmement coûteuse. Une option plus abordable consiste à envisager d’utiliser la famille ou des amis.[5] - Pensez à demander à un membre de votre famille ou à un ami de la famille en qui vous avez confiance de payer un tarif abordable pour surveiller vos enfants pendant que vous êtes au travail. Ce sera probablement moins que des services de garde professionnels et favorisera une relation plus étroite entre vos enfants et votre famille immédiate.

- Bien que cela ne soit pas faisable, si vous êtes en couple, explorez la possibilité pour un partenaire de rester à la maison pour regarder les enfants.

-

4 Visitez votre banque alimentaire locale ou votre soupe populaire et utilisez des bons d'alimentation. Recherchez votre banque alimentaire locale en ligne[6][7] et obtenez un repas chaud gratuit. Votre soupe populaire locale est également un endroit idéal pour obtenir un repas chaud gratuit et économiser votre salaire minimum pour votre loyer ou pour d'autres dépenses nécessaires.

4 Visitez votre banque alimentaire locale ou votre soupe populaire et utilisez des bons d'alimentation. Recherchez votre banque alimentaire locale en ligne[6][7] et obtenez un repas chaud gratuit. Votre soupe populaire locale est également un endroit idéal pour obtenir un repas chaud gratuit et économiser votre salaire minimum pour votre loyer ou pour d'autres dépenses nécessaires. - Les coupons alimentaires, également connus sous le nom de SNAP (programme complémentaire d’aide nutritionnelle) aux États-Unis, sont un programme gouvernemental qui fournit des fonds pour l’alimentation. L'éligibilité est basée sur vos revenus et les avantages fournis par l'État dans lequel vous vivez.[8]

- La plupart des personnes qui vivent avec un salaire minimum ont droit à des coupons alimentaires. Selon votre admissibilité et le nombre de personnes dans votre ménage, vous pouvez recevoir de 150 à 300 dollars par mois en indemnités alimentaires.

-

5 Commerce plutôt que payer pour les services. Vous avez des difficultés à démarrer votre voiture avant le travail le matin? Pour économiser de l'argent, demandez de l'aide à un ami avant de vous rendre dans un atelier de réparation automobile. Ou voyez si vous pouvez être référé à une personne qualifiée en mécanique automobile et faire un travail ou une tâche pour lequel vous êtes doué pour le remboursement.[9]

5 Commerce plutôt que payer pour les services. Vous avez des difficultés à démarrer votre voiture avant le travail le matin? Pour économiser de l'argent, demandez de l'aide à un ami avant de vous rendre dans un atelier de réparation automobile. Ou voyez si vous pouvez être référé à une personne qualifiée en mécanique automobile et faire un travail ou une tâche pour lequel vous êtes doué pour le remboursement.[9] - Les services de trading avec un ami ou un colocataire réduiront vos dépenses et vous permettront de résoudre vos problèmes de logistique par des compétences plutôt que par de l'argent.

-

6 Achetez des réductions. En recherchant des options plus abordables, il est possible d’économiser un montant important chaque mois. Recherchez des articles ménagers dans votre friperie ou dans les magasins de vêtements usagés. Utilisez votre bibliothèque locale pour retirer des livres, des films et des magazines au lieu de dépenser de l'argent dans un magasin de détail.[10]

6 Achetez des réductions. En recherchant des options plus abordables, il est possible d’économiser un montant important chaque mois. Recherchez des articles ménagers dans votre friperie ou dans les magasins de vêtements usagés. Utilisez votre bibliothèque locale pour retirer des livres, des films et des magazines au lieu de dépenser de l'argent dans un magasin de détail.[10] - Lorsque vous avez un budget limité, il peut être difficile de justifier un achat spontané et des articles simples comme un nouveau livre ou une nouvelle paire de chaussures peuvent sembler être un luxe. Plutôt que de vous priver d'articles agréables, recherchez l'alternative à prix réduit ou gratuit.

- Essayez de vous amuser avec la chasse aux rabais. Faites votre mission de rechercher un objet usagé en bon état dans un vide-grenier ou une friperie, pour la moitié ou le tiers du prix d'un nouvel article.

- Considérez les emplacements d'épargne comme l'Armée du Salut ou Value Village. De même, les ventes de garage ou les magasins discount et outlet comme TJ Maxx ou Marshalls peuvent offrir des offres attractives. Les points de vente tels que TJ Maxx ou Marshalls offrent une qualité de marque exceptionnelle, à moins de bénéficier de réductions allant jusqu'à 60%, car ils reçoivent des stocks de produits en excédent sur d'autres sites.De plus, surveillez les ventes des autres détaillants comme une opportunité d'acheter de la qualité à moindre coût.

-

7 Demander une couverture Medicaid. Les coûts des soins de santé peuvent représenter un lourd fardeau, et si vous êtes une personne à faible revenu aux États-Unis, vous pouvez demander Medicaid. Medicaid peut fournir une couverture gratuite ou à très faible coût pour certaines personnes à faible revenu.[11]

7 Demander une couverture Medicaid. Les coûts des soins de santé peuvent représenter un lourd fardeau, et si vous êtes une personne à faible revenu aux États-Unis, vous pouvez demander Medicaid. Medicaid peut fournir une couverture gratuite ou à très faible coût pour certaines personnes à faible revenu.[11] - Pour déterminer si vous êtes admissible, visitez Healthcare.Gov, où vous pouvez également remplir une demande.

- Les règles de qualification varient d'un État à l'autre (chaque État a des critères d'admissibilité différents en fonction du revenu, de la taille du ménage, du statut d'invalidité, etc.). Étant donné que les règles varient considérablement d’un État à l’autre, la seule façon de déterminer si vous êtes admissible est de visiter Healthcare.Gov.

-

8 Réduisez vos coûts d'endettement. Le remboursement de la dette (que ce soit un prêt auto ou une dette de carte de crédit) peut représenter une part importante du revenu mensuel. Heureusement, il est possible de réduire ces coûts grâce à des tactiques telles que la négociation, les prêts de consolidation de dettes ou le refinancement.

8 Réduisez vos coûts d'endettement. Le remboursement de la dette (que ce soit un prêt auto ou une dette de carte de crédit) peut représenter une part importante du revenu mensuel. Heureusement, il est possible de réduire ces coûts grâce à des tactiques telles que la négociation, les prêts de consolidation de dettes ou le refinancement. - Demandez à votre prêteur un taux d'intérêt inférieur. Il est possible de réduire les taux d’intérêt simplement en demandant à votre prêteur, et cela peut être particulièrement efficace pour les dettes de cartes de crédit, qui sont souvent les intérêts les plus élevés. Dans une enquête récente, 56% des individus (de tous les milieux de crédit), qui ont demandé une réduction de leurs taux d’intérêt, ont réussi. Insistez sur le fait que les autres prêteurs sont disposés à offrir des taux inférieurs et que vous envisagerez de changer si le taux n’est pas égal. [12]

- Envisager un prêt de consolidation de la dette. Si vous avez une dette de carte de crédit importante ou plusieurs cartes de crédit avec dettes, un prêt de consolidation de dette vous permet de contracter un nouveau prêt avec un taux d'intérêt inférieur (comme une marge de crédit) et de transférer votre dette sur ce prêt. En raison du taux d’intérêt inférieur et des délais souvent plus longs, vous aurez probablement des paiements mensuels moins élevés.

- Refinancer votre prêt auto. Si vous avez un prêt automobile, contactez votre prêteur pour discuter du refinancement. Si les taux d'intérêt ont baissé, il y a de fortes chances que vous puissiez obtenir un nouveau prêt avec des taux d'intérêt plus bas, voire à plus long terme. Le résultat final est une diminution des paiements.

- N'oubliez pas d'éviter les prêts prédateurs lorsque vous recherchez les services mentionnés. Pour éviter ces types de prêts, soyez attentif aux signes avant-coureurs, tels que les taux d’intérêt extrêmes (plus de 20%), les pénalités pour le remboursement anticipé d’un prêt. En faisant le tour des prêteurs, vous pouvez mieux comprendre ce que sont les tarifs raisonnables. En vous en tenant aux grandes institutions financières et banques bien connues, vous pouvez réduire vos chances de recevoir un prêt prédateur.

1 Réduisez vos coûts de logement. Si votre loyer est supérieur à ce que vous pouvez vous permettre, envisagez de déménager dans une partie de la ville moins chère. Recherchez des appartements dans un autre bâtiment ou une zone de la ville moins chers que ce que vous payez maintenant. Même une économie de quelques centaines de dollars par mois peut avoir un impact important sur votre budget et vous permettre de dépenser cet argent pour d'autres besoins ou dépenses.[2]

1 Réduisez vos coûts de logement. Si votre loyer est supérieur à ce que vous pouvez vous permettre, envisagez de déménager dans une partie de la ville moins chère. Recherchez des appartements dans un autre bâtiment ou une zone de la ville moins chers que ce que vous payez maintenant. Même une économie de quelques centaines de dollars par mois peut avoir un impact important sur votre budget et vous permettre de dépenser cet argent pour d'autres besoins ou dépenses.[2]  2 Obtenez un colocataire. Dans la plupart des villes, trouver un logement abordable peut être un cauchemar. Il y aura peut-être des logements subventionnés, mais il y aura probablement une longue liste d'attente. Donc, la prochaine meilleure chose au loyer bon marché est quelqu'un qui partage le coût du loyer, ainsi que vos services publics.[3]

2 Obtenez un colocataire. Dans la plupart des villes, trouver un logement abordable peut être un cauchemar. Il y aura peut-être des logements subventionnés, mais il y aura probablement une longue liste d'attente. Donc, la prochaine meilleure chose au loyer bon marché est quelqu'un qui partage le coût du loyer, ainsi que vos services publics.[3]  3 Recherchez des services de garde alternatifs. La garde d'enfants professionnelle peut être extrêmement coûteuse. Une option plus abordable consiste à envisager d’utiliser la famille ou des amis.[5]

3 Recherchez des services de garde alternatifs. La garde d'enfants professionnelle peut être extrêmement coûteuse. Une option plus abordable consiste à envisager d’utiliser la famille ou des amis.[5]  4 Visitez votre banque alimentaire locale ou votre soupe populaire et utilisez des bons d'alimentation. Recherchez votre banque alimentaire locale en ligne[6][7] et obtenez un repas chaud gratuit. Votre soupe populaire locale est également un endroit idéal pour obtenir un repas chaud gratuit et économiser votre salaire minimum pour votre loyer ou pour d'autres dépenses nécessaires.

4 Visitez votre banque alimentaire locale ou votre soupe populaire et utilisez des bons d'alimentation. Recherchez votre banque alimentaire locale en ligne[6][7] et obtenez un repas chaud gratuit. Votre soupe populaire locale est également un endroit idéal pour obtenir un repas chaud gratuit et économiser votre salaire minimum pour votre loyer ou pour d'autres dépenses nécessaires.  5 Commerce plutôt que payer pour les services. Vous avez des difficultés à démarrer votre voiture avant le travail le matin? Pour économiser de l'argent, demandez de l'aide à un ami avant de vous rendre dans un atelier de réparation automobile. Ou voyez si vous pouvez être référé à une personne qualifiée en mécanique automobile et faire un travail ou une tâche pour lequel vous êtes doué pour le remboursement.[9]

5 Commerce plutôt que payer pour les services. Vous avez des difficultés à démarrer votre voiture avant le travail le matin? Pour économiser de l'argent, demandez de l'aide à un ami avant de vous rendre dans un atelier de réparation automobile. Ou voyez si vous pouvez être référé à une personne qualifiée en mécanique automobile et faire un travail ou une tâche pour lequel vous êtes doué pour le remboursement.[9]  6 Achetez des réductions. En recherchant des options plus abordables, il est possible d’économiser un montant important chaque mois. Recherchez des articles ménagers dans votre friperie ou dans les magasins de vêtements usagés. Utilisez votre bibliothèque locale pour retirer des livres, des films et des magazines au lieu de dépenser de l'argent dans un magasin de détail.[10]

6 Achetez des réductions. En recherchant des options plus abordables, il est possible d’économiser un montant important chaque mois. Recherchez des articles ménagers dans votre friperie ou dans les magasins de vêtements usagés. Utilisez votre bibliothèque locale pour retirer des livres, des films et des magazines au lieu de dépenser de l'argent dans un magasin de détail.[10]  7 Demander une couverture Medicaid. Les coûts des soins de santé peuvent représenter un lourd fardeau, et si vous êtes une personne à faible revenu aux États-Unis, vous pouvez demander Medicaid. Medicaid peut fournir une couverture gratuite ou à très faible coût pour certaines personnes à faible revenu.[11]

7 Demander une couverture Medicaid. Les coûts des soins de santé peuvent représenter un lourd fardeau, et si vous êtes une personne à faible revenu aux États-Unis, vous pouvez demander Medicaid. Medicaid peut fournir une couverture gratuite ou à très faible coût pour certaines personnes à faible revenu.[11]  8 Réduisez vos coûts d'endettement. Le remboursement de la dette (que ce soit un prêt auto ou une dette de carte de crédit) peut représenter une part importante du revenu mensuel. Heureusement, il est possible de réduire ces coûts grâce à des tactiques telles que la négociation, les prêts de consolidation de dettes ou le refinancement.

8 Réduisez vos coûts d'endettement. Le remboursement de la dette (que ce soit un prêt auto ou une dette de carte de crédit) peut représenter une part importante du revenu mensuel. Heureusement, il est possible de réduire ces coûts grâce à des tactiques telles que la négociation, les prêts de consolidation de dettes ou le refinancement. Deuxième partie de trois:

Ajuster votre style de vie

-

1 Marcher pour aller au travail, faire du vélo pour aller au travail, prendre le bus ou le covoiturage. De l'entretien à l'assurance, en passant par le stationnement, posséder une voiture est une grosse dépense lorsque vous vivez avec des fonds limités. Donc, si possible, vendez votre voiture et optez pour la marche au travail si vous habitez assez près. Une autre option consiste à acheter un vélo pour réduire le temps de trajet aller-retour si vous vivez à des kilomètres.[13]

1 Marcher pour aller au travail, faire du vélo pour aller au travail, prendre le bus ou le covoiturage. De l'entretien à l'assurance, en passant par le stationnement, posséder une voiture est une grosse dépense lorsque vous vivez avec des fonds limités. Donc, si possible, vendez votre voiture et optez pour la marche au travail si vous habitez assez près. Une autre option consiste à acheter un vélo pour réduire le temps de trajet aller-retour si vous vivez à des kilomètres.[13] - Vous pouvez également investir dans une carte de bus et prendre les transports en commun. L'achat d'une carte de bus sera plus rentable que les trajets simples si vous prévoyez d'utiliser le bus deux fois par jour, cinq jours par semaine.

- Si vous avez un collègue qui habite près de chez vous, demandez-leur si vous pouvez faire du covoiturage. Cela vous permettra non seulement d’économiser de l’argent, mais vous permettra également de faire un saut dans la voie de covoiturage!

- Si la vente d'une voiture n'est pas une option pour vous, envisagez de réduire vos coûts mensuels de gaz. Vous pouvez réduire les coûts d'essence en marchant plus ou en utilisant un vélo, ne laissant votre voiture que pour les trajets les plus essentiels. Cela peut nécessiter un changement de style de vie, mais même réduire votre consommation de gaz de 25% peut avoir un impact important.[14]

-

2 Apportez votre propre déjeuner au travail. Si vous les achetez plus de deux ou trois fois par semaine, un sandwich de la nourriture de la charcuterie et des distributeurs automatiques peut s’additionner. En fait, les repas préparés à la maison sont bons pour votre portefeuille et pour votre santé.[15]

2 Apportez votre propre déjeuner au travail. Si vous les achetez plus de deux ou trois fois par semaine, un sandwich de la nourriture de la charcuterie et des distributeurs automatiques peut s’additionner. En fait, les repas préparés à la maison sont bons pour votre portefeuille et pour votre santé.[15] - Le prix de l'épicerie pendant une semaine est certainement inférieur à celui d'un repas au restaurant, surtout si vous recherchez des offres dans votre épicerie. Obtenez une carte de club dans votre supermarché local et profitez de réductions quotidiennes. Utilisez des coupons pour économiser de l'argent sur vos dépenses alimentaires hebdomadaires.

- Il existe de nombreux blogs et livres sur les recettes mettant l'accent sur la cuisine avec un budget serré. Regardez des sites comme Budget Bytes[16] et simplement des recettes[17] pour des recettes qui ne brisent pas la banque et ont toujours un goût délicieux.

- Pendant que vous y êtes, optez pour la machine à café au bureau au lieu d’un latte au café au coin de la rue. Essayez de réduire votre habitude de chai latte une fois par semaine ou deux fois par mois et profitez du café gratuit au travail.

-

3 Vendez tout ce dont vous n'avez pas besoin. Cela peut sembler évident, mais nous conservons souvent des éléments que nous n'utilisons pas assez souvent pour justifier la conservation. Examinez attentivement les choses que vous possédez et décidez s’il ya des choses avec lesquelles vous pourriez vous séparer, comme le gaufrier que vous n’avez pas touché depuis cinq ans ou les bâtons de hockey que vous n’avez pas utilisés depuis l’âge de 12 ans.[18]

3 Vendez tout ce dont vous n'avez pas besoin. Cela peut sembler évident, mais nous conservons souvent des éléments que nous n'utilisons pas assez souvent pour justifier la conservation. Examinez attentivement les choses que vous possédez et décidez s’il ya des choses avec lesquelles vous pourriez vous séparer, comme le gaufrier que vous n’avez pas touché depuis cinq ans ou les bâtons de hockey que vous n’avez pas utilisés depuis l’âge de 12 ans.[18] - Mettez les articles en vente en ligne ou organisez une vente de garage. Se débarrasser des articles que vous n'utilisez pas en échange d'argent comptant signifie plus d'argent dans votre compte bancaire.

-

4 Créez un budget et respectez-le. Déterminez ce que vos dépenses de base totalisent chaque mois pour vous assurer de ne pas dépenser de l'argent que vous n'avez pas. Ceux-ci incluent probablement:[19]

4 Créez un budget et respectez-le. Déterminez ce que vos dépenses de base totalisent chaque mois pour vous assurer de ne pas dépenser de l'argent que vous n'avez pas. Ceux-ci incluent probablement:[19] - Louer et services publics. Selon votre situation de vie, vous pouvez répartir ces dépenses avec un colocataire ou un partenaire. Votre propriétaire peut également payer votre chauffage ou vous pouvez payer votre électricité tous les mois.

- Transport. Est-ce que vous marchez pour travailler tous les jours? (Gratuit) faire du vélo? (Gratuit après le paiement initial pour l'entretien du vélo et du vélo mineur) Prendre le bus? (Nécessite un laissez-passer d'autobus) Covoiturage? (Moins que de payer vous-même pour l'entretien de votre voiture)

- Aliments. Facturer le montant moyen par semaine pour les repas du mois.

- Soins de santé.Avec l'adoption de la Loi sur les soins abordables, vous devez maintenant avoir une couverture santé. Utilisez le site Web Healthcare.gov précédemment mentionné pour vous aider à trouver les tarifs les plus abordables disponibles.

- Frais divers. Si vous avez un animal de compagnie, cela pourrait être là où vous déterminez la quantité de nourriture pour animaux de compagnie qui sera consommée pendant le mois. Si vous et votre partenaire passez une nuit de rendez-vous une fois par mois, tenez-en compte en tant que dépense. Prenez en compte toutes les dépenses auxquelles vous pouvez penser pour ne pas dépenser d’argent sans savoir exactement où cela se passe.

- Si vous avez des paiements de dette, ajoutez-les à votre budget sous les dépenses nécessaires.

- Vous devriez alors comparer vos dépenses à votre revenu mensuel. Bien que vous ne puissiez pas gagner beaucoup sur le salaire minimum, vos dépenses ne devraient jamais dépasser vos revenus. Si tel est le cas, vous devrez peut-être envisager de réduire vos dépenses davantage. Vous devrez peut-être gagner plus d'argent grâce à un autre travail à temps partiel ou gagner de l'argent supplémentaire en tondant la pelouse ou en gardant un ami pour la garde d'enfants.

-

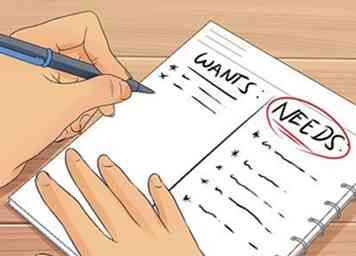

5 Prendre conscience des besoins par rapport aux besoins. Une fois votre budget établi, soyez attentif aux dépenses veut et quelles sont les dépenses Besoins. Un besoin est tout ce qui est absolument nécessaire pour vivre, alors qu'un besoin est quelque chose de bien agréable. Lorsque vous examinez les dépenses à réduire, cherchez d'abord à réduire les besoins. Cela garantit que le plus d'argent possible est disponible pour les dépenses nécessaires.

5 Prendre conscience des besoins par rapport aux besoins. Une fois votre budget établi, soyez attentif aux dépenses veut et quelles sont les dépenses Besoins. Un besoin est tout ce qui est absolument nécessaire pour vivre, alors qu'un besoin est quelque chose de bien agréable. Lorsque vous examinez les dépenses à réduire, cherchez d'abord à réduire les besoins. Cela garantit que le plus d'argent possible est disponible pour les dépenses nécessaires. - Par exemple, un téléphone portable peut être nécessaire. Cependant, un plan de données de 3 Go peut être un besoin. Dans ce cas, un plan de 1 Go peut suffire et, en rétrogradant votre plan, vous pouvez réduire les coûts.

- Regardez attentivement chaque dépense et demandez-vous honnêtement si c'est un besoin ou un besoin.

-

6 Envisager un mouvement de carrière qui pourrait mener à un salaire plus élevé. Si vous êtes frustré par les limites d'un emploi au salaire minimum, envisagez de travailler à une autre carrière avec de meilleurs salaires. [20]

6 Envisager un mouvement de carrière qui pourrait mener à un salaire plus élevé. Si vous êtes frustré par les limites d'un emploi au salaire minimum, envisagez de travailler à une autre carrière avec de meilleurs salaires. [20] - Les travaux de recherche qui exigent seulement un diplôme associé de deux ans, comme un hygiéniste dentaire, un développeur Web ou un assistant en pharmacie. Ces postes ont des salaires de départ de 50 000 à 60 000 dollars et sont très demandés.

- Consultez les cours de votre collège communautaire local et parlez à un représentant de son bureau d'aide financière. Il peut y avoir des programmes disponibles dans des carrières très exigeantes qui paient vos frais de scolarité en échange d'un engagement dans une nouvelle carrière.

1 Marcher pour aller au travail, faire du vélo pour aller au travail, prendre le bus ou le covoiturage. De l'entretien à l'assurance, en passant par le stationnement, posséder une voiture est une grosse dépense lorsque vous vivez avec des fonds limités. Donc, si possible, vendez votre voiture et optez pour la marche au travail si vous habitez assez près. Une autre option consiste à acheter un vélo pour réduire le temps de trajet aller-retour si vous vivez à des kilomètres.[13]

1 Marcher pour aller au travail, faire du vélo pour aller au travail, prendre le bus ou le covoiturage. De l'entretien à l'assurance, en passant par le stationnement, posséder une voiture est une grosse dépense lorsque vous vivez avec des fonds limités. Donc, si possible, vendez votre voiture et optez pour la marche au travail si vous habitez assez près. Une autre option consiste à acheter un vélo pour réduire le temps de trajet aller-retour si vous vivez à des kilomètres.[13]  2 Apportez votre propre déjeuner au travail. Si vous les achetez plus de deux ou trois fois par semaine, un sandwich de la nourriture de la charcuterie et des distributeurs automatiques peut s’additionner. En fait, les repas préparés à la maison sont bons pour votre portefeuille et pour votre santé.[15]

2 Apportez votre propre déjeuner au travail. Si vous les achetez plus de deux ou trois fois par semaine, un sandwich de la nourriture de la charcuterie et des distributeurs automatiques peut s’additionner. En fait, les repas préparés à la maison sont bons pour votre portefeuille et pour votre santé.[15]  3 Vendez tout ce dont vous n'avez pas besoin. Cela peut sembler évident, mais nous conservons souvent des éléments que nous n'utilisons pas assez souvent pour justifier la conservation. Examinez attentivement les choses que vous possédez et décidez s’il ya des choses avec lesquelles vous pourriez vous séparer, comme le gaufrier que vous n’avez pas touché depuis cinq ans ou les bâtons de hockey que vous n’avez pas utilisés depuis l’âge de 12 ans.[18]

3 Vendez tout ce dont vous n'avez pas besoin. Cela peut sembler évident, mais nous conservons souvent des éléments que nous n'utilisons pas assez souvent pour justifier la conservation. Examinez attentivement les choses que vous possédez et décidez s’il ya des choses avec lesquelles vous pourriez vous séparer, comme le gaufrier que vous n’avez pas touché depuis cinq ans ou les bâtons de hockey que vous n’avez pas utilisés depuis l’âge de 12 ans.[18]  4 Créez un budget et respectez-le. Déterminez ce que vos dépenses de base totalisent chaque mois pour vous assurer de ne pas dépenser de l'argent que vous n'avez pas. Ceux-ci incluent probablement:[19]

4 Créez un budget et respectez-le. Déterminez ce que vos dépenses de base totalisent chaque mois pour vous assurer de ne pas dépenser de l'argent que vous n'avez pas. Ceux-ci incluent probablement:[19]  5 Prendre conscience des besoins par rapport aux besoins. Une fois votre budget établi, soyez attentif aux dépenses veut et quelles sont les dépenses Besoins. Un besoin est tout ce qui est absolument nécessaire pour vivre, alors qu'un besoin est quelque chose de bien agréable. Lorsque vous examinez les dépenses à réduire, cherchez d'abord à réduire les besoins. Cela garantit que le plus d'argent possible est disponible pour les dépenses nécessaires.

5 Prendre conscience des besoins par rapport aux besoins. Une fois votre budget établi, soyez attentif aux dépenses veut et quelles sont les dépenses Besoins. Un besoin est tout ce qui est absolument nécessaire pour vivre, alors qu'un besoin est quelque chose de bien agréable. Lorsque vous examinez les dépenses à réduire, cherchez d'abord à réduire les besoins. Cela garantit que le plus d'argent possible est disponible pour les dépenses nécessaires.  6 Envisager un mouvement de carrière qui pourrait mener à un salaire plus élevé. Si vous êtes frustré par les limites d'un emploi au salaire minimum, envisagez de travailler à une autre carrière avec de meilleurs salaires. [20]

6 Envisager un mouvement de carrière qui pourrait mener à un salaire plus élevé. Si vous êtes frustré par les limites d'un emploi au salaire minimum, envisagez de travailler à une autre carrière avec de meilleurs salaires. [20] Troisième partie de trois:

Rembourser la dette et économiser de l'argent

-

1 Payez votre dette avant d'acheter quelque chose de nouveau. Votre priorité numéro un devrait être de rembourser toutes vos dettes afin que vous puissiez commencer à épargner. Bien qu'il soit difficile de consacrer des fonds au remboursement de la dette au lieu d'autres achats nécessaires, cela peut être rentable à long terme. Gardez des fonds dans la banque en tant que fonds d'urgence et payez vos créanciers.[21][22]

1 Payez votre dette avant d'acheter quelque chose de nouveau. Votre priorité numéro un devrait être de rembourser toutes vos dettes afin que vous puissiez commencer à épargner. Bien qu'il soit difficile de consacrer des fonds au remboursement de la dette au lieu d'autres achats nécessaires, cela peut être rentable à long terme. Gardez des fonds dans la banque en tant que fonds d'urgence et payez vos créanciers.[21][22] - Si vous obtenez une grosse déclaration de revenus ou une réduction soudaine du gouvernement, payez toujours vos dettes avant d'acheter quoi que ce soit pour vous-même. Si vous n'avez pas de dette et que vous gagnez de l'argent, mettez-en au moins la moitié en cas d'urgence ou à un autre moment où vous n'êtes pas en pleine forme.

- Le remboursement de la dette peut représenter un coût mensuel important. En réduisant votre dette, vous pouvez libérer de l’argent supplémentaire pour économiser ou pour payer vos dépenses mensuelles.

- Considérez les cartes de crédit de transfert de solde. Ces cartes ont souvent un taux d'intérêt de 0% pour une période donnée pour les soldes transférés à partir d'autres cartes de crédit. En transférant votre solde, vous pouvez bénéficier de paiements peu élevés, voire sans intérêt, sur une période donnée, ce qui vous permet de réduire votre dette plus rapidement en appliquant 100% de votre paiement à Principe. Notez que la période de taux d'intérêt faible ne dure souvent que 12-24 mois, alors assurez-vous d'utiliser cette période pour éliminer autant de dettes que possible. Par la suite, un taux d'intérêt plus élevé sera appliqué.

-

2 Conservez vos sous. Littéralement. Mettez votre petit changement dans un pot. Une fois que les pièces commencent à s'accumuler, enroulez les pièces et déposez-les dans votre compte d'épargne. Même un petit changement de 10 $ ou 20 $ peut signifier plus d'argent pour la nourriture ou les dépenses supplémentaires.[23]

2 Conservez vos sous. Littéralement. Mettez votre petit changement dans un pot. Une fois que les pièces commencent à s'accumuler, enroulez les pièces et déposez-les dans votre compte d'épargne. Même un petit changement de 10 $ ou 20 $ peut signifier plus d'argent pour la nourriture ou les dépenses supplémentaires.[23] -

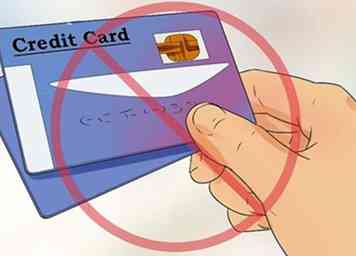

3 Évitez d'utiliser des cartes de crédit. Chaque dépense que vous facturez sur votre carte de crédit devra être remboursée avec intérêt. Si vous gagnez 8 $ l'heure, rembourser des milliers de dollars peut sembler un défi énorme et impossible. L'endettement des cartes de crédit ne fera que rendre plus difficile la couverture de toutes vos dépenses, en plus de vos dettes.[24]

3 Évitez d'utiliser des cartes de crédit. Chaque dépense que vous facturez sur votre carte de crédit devra être remboursée avec intérêt. Si vous gagnez 8 $ l'heure, rembourser des milliers de dollars peut sembler un défi énorme et impossible. L'endettement des cartes de crédit ne fera que rendre plus difficile la couverture de toutes vos dépenses, en plus de vos dettes.[24] - L'encours de la dette peut également rendre difficile la négociation d'un acompte pour une maison ou une voiture.

- Bien qu'il puisse être difficile, si vous avez une importante dette de carte de crédit, d'envisager de cesser l'utilisation de votre carte de crédit et de couper vos cartes de crédit. Supposez que vous ne puissiez pas acheter quelque chose sans carte de crédit. Pour vous aider, utilisez votre budget mensuel tel que décrit ci-dessus pour vous assurer que toutes vos dépenses essentielles sont couvertes par les paiements de votre travail. Si votre salaire est insuffisant pour couvrir vos dépenses de base, vous pouvez essayer certains des conseils ci-dessus pour réduire vos dépenses mensuelles à un niveau pouvant être couvert par vos revenus.

- Laissez votre carte de crédit à la maison lorsque vous partez pour la journée afin de réduire les achats impulsifs.

1 Payez votre dette avant d'acheter quelque chose de nouveau. Votre priorité numéro un devrait être de rembourser toutes vos dettes afin que vous puissiez commencer à épargner. Bien qu'il soit difficile de consacrer des fonds au remboursement de la dette au lieu d'autres achats nécessaires, cela peut être rentable à long terme. Gardez des fonds dans la banque en tant que fonds d'urgence et payez vos créanciers.[21][22]

1 Payez votre dette avant d'acheter quelque chose de nouveau. Votre priorité numéro un devrait être de rembourser toutes vos dettes afin que vous puissiez commencer à épargner. Bien qu'il soit difficile de consacrer des fonds au remboursement de la dette au lieu d'autres achats nécessaires, cela peut être rentable à long terme. Gardez des fonds dans la banque en tant que fonds d'urgence et payez vos créanciers.[21][22]  2 Conservez vos sous. Littéralement. Mettez votre petit changement dans un pot. Une fois que les pièces commencent à s'accumuler, enroulez les pièces et déposez-les dans votre compte d'épargne. Même un petit changement de 10 $ ou 20 $ peut signifier plus d'argent pour la nourriture ou les dépenses supplémentaires.[23]

2 Conservez vos sous. Littéralement. Mettez votre petit changement dans un pot. Une fois que les pièces commencent à s'accumuler, enroulez les pièces et déposez-les dans votre compte d'épargne. Même un petit changement de 10 $ ou 20 $ peut signifier plus d'argent pour la nourriture ou les dépenses supplémentaires.[23]  3 Évitez d'utiliser des cartes de crédit. Chaque dépense que vous facturez sur votre carte de crédit devra être remboursée avec intérêt. Si vous gagnez 8 $ l'heure, rembourser des milliers de dollars peut sembler un défi énorme et impossible. L'endettement des cartes de crédit ne fera que rendre plus difficile la couverture de toutes vos dépenses, en plus de vos dettes.[24]

3 Évitez d'utiliser des cartes de crédit. Chaque dépense que vous facturez sur votre carte de crédit devra être remboursée avec intérêt. Si vous gagnez 8 $ l'heure, rembourser des milliers de dollars peut sembler un défi énorme et impossible. L'endettement des cartes de crédit ne fera que rendre plus difficile la couverture de toutes vos dépenses, en plus de vos dettes.[24] Facebook

Twitter

Google+