Minotauromaquia

Minotauromaquia

L'expression «payez-vous d'abord» est devenue de plus en plus populaire dans les cercles de finance et d'investissement personnels. Au lieu de payer toutes vos factures et vos dépenses en premier, puis d’enregistrer tout ce qui reste, faites le contraire. Mettre de l'argent de côté pour les placements, la retraite, les études collégiales, un versement initial ou tout ce qui nécessite un effort à long terme. puis prendre soin de tout le reste.

Première partie de trois:

Déterminer vos dépenses actuelles

-

1 Déterminez votre revenu mensuel. Avant de vous payer d'abord, vous devez déterminer combien vous devez payer. Déterminer cela commence par examiner votre revenu mensuel actuel. Pour déterminer le revenu mensuel, additionnez simplement toutes vos sources de revenus pour le mois.

1 Déterminez votre revenu mensuel. Avant de vous payer d'abord, vous devez déterminer combien vous devez payer. Déterminer cela commence par examiner votre revenu mensuel actuel. Pour déterminer le revenu mensuel, additionnez simplement toutes vos sources de revenus pour le mois. - Notez qu'il s'agit d'un montant net ou d'un revenu net après déduction du chèque de paie ou des taxes applicables.

- Si vous avez un revenu qui varie d'un mois à l'autre, utilisez votre revenu moyen au cours des six derniers mois ou un nombre légèrement inférieur à la moyenne pour représenter votre revenu mensuel. Il est toujours préférable de choisir un nombre inférieur, de sorte que vous aurez plus de revenus que prévu.

-

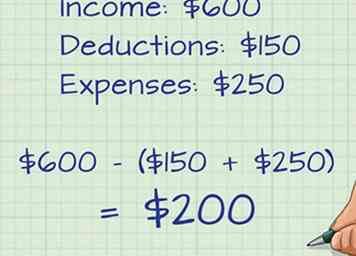

2 Déterminez vos dépenses mensuelles. Le moyen le plus simple de déterminer les dépenses mensuelles est de simplement consulter vos dossiers bancaires pour le mois écoulé. Ajoutez simplement les paiements de factures, les retraits d'espèces ou les transferts d'argent. Assurez-vous d'inclure tous les paiements en espèces que vous avez reçus et qui ont également été dépensés.

2 Déterminez vos dépenses mensuelles. Le moyen le plus simple de déterminer les dépenses mensuelles est de simplement consulter vos dossiers bancaires pour le mois écoulé. Ajoutez simplement les paiements de factures, les retraits d'espèces ou les transferts d'argent. Assurez-vous d'inclure tous les paiements en espèces que vous avez reçus et qui ont également été dépensés. - Il existe deux types de dépenses de base à prendre en compte: les dépenses fixes et les dépenses variables. Vos dépenses fixes restent les mêmes d'un mois à l'autre et comprennent généralement des éléments tels que le loyer, les services publics, le téléphone / Internet, le remboursement de dettes ou l'assurance. Les dépenses variables varient d’un mois à l’autre et peuvent inclure des achats de nourriture, de divertissement, d’essence ou divers.

- Si le suivi de vos dépenses manuellement est trop difficile, envisagez d'utiliser un logiciel comme Mint (ou les nombreux autres logiciels similaires). Avec Mint, vous synchronisez simplement vos comptes bancaires avec le logiciel, et le logiciel suivra vos dépenses pour vous, par catégorie. Cela vous donne une vision claire, organisée et à jour de vos dépenses.[1]

-

3 Soustrayez votre revenu mensuel de vos dépenses mensuelles. En soustrayant les revenus mensuels des dépenses, vous savez combien de fonds vous avez à la fin de chaque mois. C'est important de savoir, car cela peut vous aider à déterminer combien vous devez payer en premier. Vous ne voudriez pas payer vous-même d'abord et ensuite découvrir que vous manquez d'argent pour les dépenses fixes importantes.

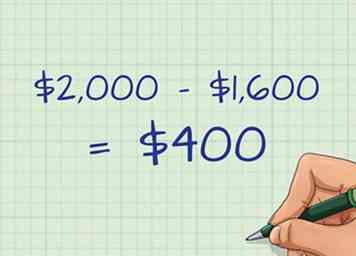

3 Soustrayez votre revenu mensuel de vos dépenses mensuelles. En soustrayant les revenus mensuels des dépenses, vous savez combien de fonds vous avez à la fin de chaque mois. C'est important de savoir, car cela peut vous aider à déterminer combien vous devez payer en premier. Vous ne voudriez pas payer vous-même d'abord et ensuite découvrir que vous manquez d'argent pour les dépenses fixes importantes. - Si votre revenu mensuel est de 2 000 $ par mois et que vos dépenses totales sont de 1 600 $, vous avez techniquement 400 $ à payer en premier. Cela vous donne une bonne idée de base de combien vous pourriez économiser chaque mois.

- Notez que ce nombre peut potentiellement être beaucoup plus élevé. Une fois que vous connaissez le montant actuel des fonds restants, vous pouvez prendre des mesures pour réduire les dépenses afin de rendre ce chiffre encore plus élevé.

- Si vous êtes négatif à la fin du mois, la réduction des dépenses deviendra encore plus importante.

1 Déterminez votre revenu mensuel. Avant de vous payer d'abord, vous devez déterminer combien vous devez payer. Déterminer cela commence par examiner votre revenu mensuel actuel. Pour déterminer le revenu mensuel, additionnez simplement toutes vos sources de revenus pour le mois.

1 Déterminez votre revenu mensuel. Avant de vous payer d'abord, vous devez déterminer combien vous devez payer. Déterminer cela commence par examiner votre revenu mensuel actuel. Pour déterminer le revenu mensuel, additionnez simplement toutes vos sources de revenus pour le mois.  2 Déterminez vos dépenses mensuelles. Le moyen le plus simple de déterminer les dépenses mensuelles est de simplement consulter vos dossiers bancaires pour le mois écoulé. Ajoutez simplement les paiements de factures, les retraits d'espèces ou les transferts d'argent. Assurez-vous d'inclure tous les paiements en espèces que vous avez reçus et qui ont également été dépensés.

2 Déterminez vos dépenses mensuelles. Le moyen le plus simple de déterminer les dépenses mensuelles est de simplement consulter vos dossiers bancaires pour le mois écoulé. Ajoutez simplement les paiements de factures, les retraits d'espèces ou les transferts d'argent. Assurez-vous d'inclure tous les paiements en espèces que vous avez reçus et qui ont également été dépensés.  3 Soustrayez votre revenu mensuel de vos dépenses mensuelles. En soustrayant les revenus mensuels des dépenses, vous savez combien de fonds vous avez à la fin de chaque mois. C'est important de savoir, car cela peut vous aider à déterminer combien vous devez payer en premier. Vous ne voudriez pas payer vous-même d'abord et ensuite découvrir que vous manquez d'argent pour les dépenses fixes importantes.

3 Soustrayez votre revenu mensuel de vos dépenses mensuelles. En soustrayant les revenus mensuels des dépenses, vous savez combien de fonds vous avez à la fin de chaque mois. C'est important de savoir, car cela peut vous aider à déterminer combien vous devez payer en premier. Vous ne voudriez pas payer vous-même d'abord et ensuite découvrir que vous manquez d'argent pour les dépenses fixes importantes. Deuxième partie de trois:

Création d'un budget basé sur des dépenses plus faibles

-

1 Regardez pour réduire vos dépenses fixes. Les frais fixes peuvent être fixes, mais cela ne signifie pas que vous ne pouvez pas les remplacer par des frais fixes moins élevés. Examinez chaque type de dépense fixe et examinez s'il existe des moyens de les réduire.

1 Regardez pour réduire vos dépenses fixes. Les frais fixes peuvent être fixes, mais cela ne signifie pas que vous ne pouvez pas les remplacer par des frais fixes moins élevés. Examinez chaque type de dépense fixe et examinez s'il existe des moyens de les réduire. - Par exemple, votre facture de téléphone cellulaire peut être fixée tous les mois, mais est-il possible de passer à un plan contenant moins de données pour économiser de l'argent? De même, votre loyer peut également être fixe, mais si votre loyer représente plus de la moitié de vos revenus, vous devriez peut-être revoir si possible le déclassement d'un appartement de deux chambres à un appartement d'une chambre ou déménager dans un endroit plus abordable. [2]

- Si vous avez une assurance automobile, assurez-vous de contacter votre courtier chaque année pour savoir si de meilleures offres sont disponibles ou si vous cherchez toujours de meilleures offres.

- Si vous avez des niveaux élevés de dettes de carte de crédit coûteuses, envisagez un prêt de consolidation de dette pour réduire vos frais d'intérêt fixes chaque mois. Cela vous permettra de rembourser votre dette de carte de crédit avec un prêt de consolidation de taux d'intérêt inférieur.

-

2 Regardez pour réduire vos dépenses variables. C'est là que la plupart des économies peuvent être trouvées. Examinez de près vos dépenses chaque mois et voyez où vont vos dépenses non liées aux dépenses fixes. Regardez les petites dépenses qui s'accumulent au fil du temps, comme les achats de café, les repas au restaurant, les factures d'épicerie, l'essence ou les achats de loisirs.

2 Regardez pour réduire vos dépenses variables. C'est là que la plupart des économies peuvent être trouvées. Examinez de près vos dépenses chaque mois et voyez où vont vos dépenses non liées aux dépenses fixes. Regardez les petites dépenses qui s'accumulent au fil du temps, comme les achats de café, les repas au restaurant, les factures d'épicerie, l'essence ou les achats de loisirs. - Lorsque vous cherchez à réduire ces dépenses, pensez à ce que vous voulez et non à ce dont vous avez besoin. Regardez pour découper autant de désirs que possible. Par exemple, vous devrez peut-être déjeuner tous les jours au travail, mais acheter un déjeuner à la cafétéria est un besoin. Vous pourriez choisir l'option la plus abordable de faire un déjeuner chaque jour.

- L'essentiel est d'examiner les domaines de dépenses variables qui représentent une grande partie de votre budget. Est-ce que la plupart de vos dépenses supplémentaires sont des achats d'essence, de nourriture, de divertissement ou d'impulsion? Vous pourriez cibler des réductions dans ces domaines en utilisant plus de transports en commun, en préparant plus de déjeuners pour le travail, en optant pour des choix de divertissement plus abordables ou en laissant votre carte de crédit à la maison pour réduire les dépenses impulsives, par exemple.

- Effectuez une recherche en ligne pour trouver des moyens novateurs de réduire vos dépenses variables dans des domaines difficiles.

-

3 Calculez combien d'argent vous avez après avoir fait des réductions. Si vous avez identifié quelques domaines pour réduire vos dépenses, soustrayez ce montant de vos dépenses. Vous pouvez ensuite soustraire le nouveau montant des dépenses de votre revenu mensuel pour déterminer le montant restant.

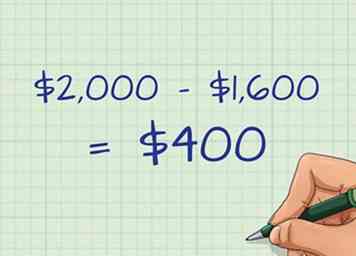

3 Calculez combien d'argent vous avez après avoir fait des réductions. Si vous avez identifié quelques domaines pour réduire vos dépenses, soustrayez ce montant de vos dépenses. Vous pouvez ensuite soustraire le nouveau montant des dépenses de votre revenu mensuel pour déterminer le montant restant. - Supposons que le revenu mensuel est de 2 000 $ et que vos dépenses s’élèvent à 1 600 $. Après avoir cherché des réductions de dépenses, vous avez peut-être réussi à trouver 200 $ d'économies chaque mois, ce qui porte vos dépenses mensuelles à 1 400 $.Il vous reste maintenant 600 $ par mois.

1 Regardez pour réduire vos dépenses fixes. Les frais fixes peuvent être fixes, mais cela ne signifie pas que vous ne pouvez pas les remplacer par des frais fixes moins élevés. Examinez chaque type de dépense fixe et examinez s'il existe des moyens de les réduire.

1 Regardez pour réduire vos dépenses fixes. Les frais fixes peuvent être fixes, mais cela ne signifie pas que vous ne pouvez pas les remplacer par des frais fixes moins élevés. Examinez chaque type de dépense fixe et examinez s'il existe des moyens de les réduire.  2 Regardez pour réduire vos dépenses variables. C'est là que la plupart des économies peuvent être trouvées. Examinez de près vos dépenses chaque mois et voyez où vont vos dépenses non liées aux dépenses fixes. Regardez les petites dépenses qui s'accumulent au fil du temps, comme les achats de café, les repas au restaurant, les factures d'épicerie, l'essence ou les achats de loisirs.

2 Regardez pour réduire vos dépenses variables. C'est là que la plupart des économies peuvent être trouvées. Examinez de près vos dépenses chaque mois et voyez où vont vos dépenses non liées aux dépenses fixes. Regardez les petites dépenses qui s'accumulent au fil du temps, comme les achats de café, les repas au restaurant, les factures d'épicerie, l'essence ou les achats de loisirs.  3 Calculez combien d'argent vous avez après avoir fait des réductions. Si vous avez identifié quelques domaines pour réduire vos dépenses, soustrayez ce montant de vos dépenses. Vous pouvez ensuite soustraire le nouveau montant des dépenses de votre revenu mensuel pour déterminer le montant restant.

3 Calculez combien d'argent vous avez après avoir fait des réductions. Si vous avez identifié quelques domaines pour réduire vos dépenses, soustrayez ce montant de vos dépenses. Vous pouvez ensuite soustraire le nouveau montant des dépenses de votre revenu mensuel pour déterminer le montant restant. Troisième partie de trois:

Se payer d'abord

-

1 Décidez combien vous devez vous payer. Maintenant que vous savez combien il vous en reste, vous pouvez décider du montant à payer. Les experts recommandent des montants différents. Dans le célèbre livre de finances personnelles The Wealthy Barber, l'auteur David Chilton recommande de payer 10% de votre revenu net ou net. D'autres experts recommandent entre 1% et 5%.[3].

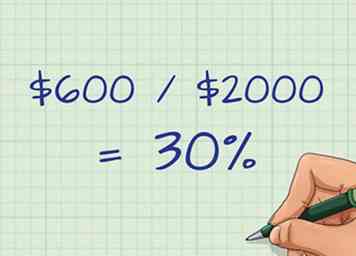

1 Décidez combien vous devez vous payer. Maintenant que vous savez combien il vous en reste, vous pouvez décider du montant à payer. Les experts recommandent des montants différents. Dans le célèbre livre de finances personnelles The Wealthy Barber, l'auteur David Chilton recommande de payer 10% de votre revenu net ou net. D'autres experts recommandent entre 1% et 5%.[3]. - La meilleure solution consiste à vous payer autant que vous le pouvez en fonction du montant de votre solde chaque mois. Par exemple, si vous avez 600 $ à la fin du mois et que votre revenu est de 2 000 $, vous pourriez économiser jusqu'à 30% de vos revenus. (Vous ne voulez peut-être épargner que 20% de cette somme, en vous laissant une marge de manœuvre pour les imprévus ou les dépenses.)

-

2 Définissez un objectif d'épargne. Une fois que vous savez combien vous pouvez éventuellement vous payer, essayez de vous fixer un objectif pour un montant d'épargne. Par exemple, votre objectif peut être la retraite, l’épargne-études ou l’achat d’une maison. Déterminez le coût de votre objectif et divisez-le par le montant que vous pouvez vous payer chaque mois pour déterminer le temps qu'il faudra pour atteindre en quelques mois.

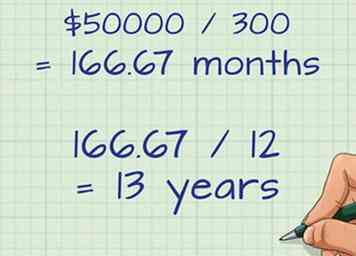

2 Définissez un objectif d'épargne. Une fois que vous savez combien vous pouvez éventuellement vous payer, essayez de vous fixer un objectif pour un montant d'épargne. Par exemple, votre objectif peut être la retraite, l’épargne-études ou l’achat d’une maison. Déterminez le coût de votre objectif et divisez-le par le montant que vous pouvez vous payer chaque mois pour déterminer le temps qu'il faudra pour atteindre en quelques mois. - Par exemple, vous voudrez peut-être économiser pour un acompte de 50 000 $. Si vous disposez de 600 $ par mois et que vous en épargnez 300 $, cela vous prendra 13 ans pour économiser 50 000 $.

- Dans ce cas, vous pourriez augmenter le montant de vos économies à 600 $ pour réduire le temps de moitié (puisque vous en avez 600 $).

- Gardez à l'esprit que si vous investissez votre argent dans un compte d'épargne à intérêt élevé ou dans d'autres types de placements, le rendement que vous obtiendrez réduira davantage votre temps. Pour savoir à quelle vitesse votre épargne augmentera à un certain taux de rendement (disons 2% par an), allez en ligne et recherchez «Calculatrice d’intérêt composé».

-

3 Créez un compte distinct de tous vos autres comptes. Ce compte ne doit être que pour un objectif spécifique, généralement pour épargner ou investir. Si possible, choisissez un compte avec un taux d'intérêt plus élevé. En général, ces types de comptes limitent la fréquence à laquelle vous pouvez retirer de l'argent.

3 Créez un compte distinct de tous vos autres comptes. Ce compte ne doit être que pour un objectif spécifique, généralement pour épargner ou investir. Si possible, choisissez un compte avec un taux d'intérêt plus élevé. En général, ces types de comptes limitent la fréquence à laquelle vous pouvez retirer de l'argent. - Envisagez d’ouvrir un compte d’épargne à intérêt élevé. De nombreuses institutions offrent ces services et paient généralement des taux bien supérieurs à un compte courant.

- Vous pouvez également envisager d'ouvrir un Roth IRA pour vos économies. Roth IRA permet à votre patrimoine de croître en franchise d'impôt avec le temps. Dans un Roth IRA, vous pouvez acheter des actions, des fonds communs de placement, des obligations ou des fonds négociés en bourse, et ces produits offrent tous la possibilité d’obtenir un rendement supérieur à celui d’un compte d’épargne à intérêt élevé.

- D'autres options incluent les IRA traditionnels ou un 401 (k).

-

4 Mettez cet argent dans le compte dès qu'il est disponible. Si vous avez un dépôt direct, déposez automatiquement une partie de chaque chèque de paie dans le compte distinct. Vous pouvez également configurer un transfert mensuel ou hebdomadaire automatique de votre compte principal actif vers votre compte distinct, si vous pouvez suivre votre solde suffisamment pour éviter les frais de découvert. Le but est de le faire avant de dépenser de l'argent pour autre chose, y compris les factures et le loyer.

4 Mettez cet argent dans le compte dès qu'il est disponible. Si vous avez un dépôt direct, déposez automatiquement une partie de chaque chèque de paie dans le compte distinct. Vous pouvez également configurer un transfert mensuel ou hebdomadaire automatique de votre compte principal actif vers votre compte distinct, si vous pouvez suivre votre solde suffisamment pour éviter les frais de découvert. Le but est de le faire avant de dépenser de l'argent pour autre chose, y compris les factures et le loyer. -

5 Laissez l'argent seul. Ne le touche pas. Ne tirez pas d'argent. Vous devriez avoir un fonds d'urgence distinct pour cela - les urgences. Généralement, ce fonds devrait suffire à vous couvrir pendant trois à six mois. Ne confondez pas un fonds d'urgence avec un fonds d'épargne ou d'investissement. Si vous trouvez que vous n'avez pas assez d'argent pour payer vos factures, cherchez d'autres moyens de gagner de l'argent ou de réduire vos dépenses. Ne les chargez pas sur votre carte de crédit (voir Avertissements ci-dessous).

5 Laissez l'argent seul. Ne le touche pas. Ne tirez pas d'argent. Vous devriez avoir un fonds d'urgence distinct pour cela - les urgences. Généralement, ce fonds devrait suffire à vous couvrir pendant trois à six mois. Ne confondez pas un fonds d'urgence avec un fonds d'épargne ou d'investissement. Si vous trouvez que vous n'avez pas assez d'argent pour payer vos factures, cherchez d'autres moyens de gagner de l'argent ou de réduire vos dépenses. Ne les chargez pas sur votre carte de crédit (voir Avertissements ci-dessous).

1 Décidez combien vous devez vous payer. Maintenant que vous savez combien il vous en reste, vous pouvez décider du montant à payer. Les experts recommandent des montants différents. Dans le célèbre livre de finances personnelles The Wealthy Barber, l'auteur David Chilton recommande de payer 10% de votre revenu net ou net. D'autres experts recommandent entre 1% et 5%.[3].

1 Décidez combien vous devez vous payer. Maintenant que vous savez combien il vous en reste, vous pouvez décider du montant à payer. Les experts recommandent des montants différents. Dans le célèbre livre de finances personnelles The Wealthy Barber, l'auteur David Chilton recommande de payer 10% de votre revenu net ou net. D'autres experts recommandent entre 1% et 5%.[3].  2 Définissez un objectif d'épargne. Une fois que vous savez combien vous pouvez éventuellement vous payer, essayez de vous fixer un objectif pour un montant d'épargne. Par exemple, votre objectif peut être la retraite, l’épargne-études ou l’achat d’une maison. Déterminez le coût de votre objectif et divisez-le par le montant que vous pouvez vous payer chaque mois pour déterminer le temps qu'il faudra pour atteindre en quelques mois.

2 Définissez un objectif d'épargne. Une fois que vous savez combien vous pouvez éventuellement vous payer, essayez de vous fixer un objectif pour un montant d'épargne. Par exemple, votre objectif peut être la retraite, l’épargne-études ou l’achat d’une maison. Déterminez le coût de votre objectif et divisez-le par le montant que vous pouvez vous payer chaque mois pour déterminer le temps qu'il faudra pour atteindre en quelques mois.  3 Créez un compte distinct de tous vos autres comptes. Ce compte ne doit être que pour un objectif spécifique, généralement pour épargner ou investir. Si possible, choisissez un compte avec un taux d'intérêt plus élevé. En général, ces types de comptes limitent la fréquence à laquelle vous pouvez retirer de l'argent.

3 Créez un compte distinct de tous vos autres comptes. Ce compte ne doit être que pour un objectif spécifique, généralement pour épargner ou investir. Si possible, choisissez un compte avec un taux d'intérêt plus élevé. En général, ces types de comptes limitent la fréquence à laquelle vous pouvez retirer de l'argent.  4 Mettez cet argent dans le compte dès qu'il est disponible. Si vous avez un dépôt direct, déposez automatiquement une partie de chaque chèque de paie dans le compte distinct. Vous pouvez également configurer un transfert mensuel ou hebdomadaire automatique de votre compte principal actif vers votre compte distinct, si vous pouvez suivre votre solde suffisamment pour éviter les frais de découvert. Le but est de le faire avant de dépenser de l'argent pour autre chose, y compris les factures et le loyer.

4 Mettez cet argent dans le compte dès qu'il est disponible. Si vous avez un dépôt direct, déposez automatiquement une partie de chaque chèque de paie dans le compte distinct. Vous pouvez également configurer un transfert mensuel ou hebdomadaire automatique de votre compte principal actif vers votre compte distinct, si vous pouvez suivre votre solde suffisamment pour éviter les frais de découvert. Le but est de le faire avant de dépenser de l'argent pour autre chose, y compris les factures et le loyer.  5 Laissez l'argent seul. Ne le touche pas. Ne tirez pas d'argent. Vous devriez avoir un fonds d'urgence distinct pour cela - les urgences. Généralement, ce fonds devrait suffire à vous couvrir pendant trois à six mois. Ne confondez pas un fonds d'urgence avec un fonds d'épargne ou d'investissement. Si vous trouvez que vous n'avez pas assez d'argent pour payer vos factures, cherchez d'autres moyens de gagner de l'argent ou de réduire vos dépenses. Ne les chargez pas sur votre carte de crédit (voir Avertissements ci-dessous).

5 Laissez l'argent seul. Ne le touche pas. Ne tirez pas d'argent. Vous devriez avoir un fonds d'urgence distinct pour cela - les urgences. Généralement, ce fonds devrait suffire à vous couvrir pendant trois à six mois. Ne confondez pas un fonds d'urgence avec un fonds d'épargne ou d'investissement. Si vous trouvez que vous n'avez pas assez d'argent pour payer vos factures, cherchez d'autres moyens de gagner de l'argent ou de réduire vos dépenses. Ne les chargez pas sur votre carte de crédit (voir Avertissements ci-dessous). Facebook

Twitter

Google+