Minotauromaquia

Minotauromaquia

Recevoir et comptabiliser les paiements anticipés d'un client est une tâche qui nécessite une attention particulière sur la manière dont les écritures sont effectuées dans les registres comptables d'une entreprise. Le processus consiste généralement à qualifier le type de paiement reçu, puis à compléter les publications dans le grand livre général de sorte que, une fois les biens et services liés au paiement facturés, ce paiement puisse être appliqué correctement. Bien que le processus exact varie légèrement en fonction de la mesure dans laquelle l’entreprise utilise les principes comptables généralement reconnus, il est très probable que quelques étapes spécifiques soient utilisées lors de la comptabilisation de ces paiements anticipés.

Première partie de trois:

Classement du paiement anticipé

-

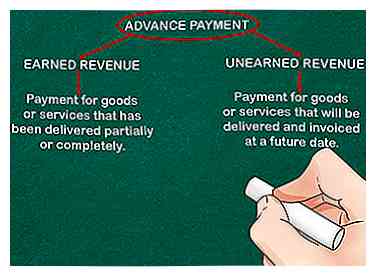

1 Qualifiez le type de paiement anticipé. Cela dépend si les biens ou les services ont été livrés ou non. Le paiement anticipé est considéré comme un revenu gagné si le paiement concerne des biens et services qui ont été partiellement ou totalement livrés au client, mais qui n’ont pas encore été facturés.[1]

1 Qualifiez le type de paiement anticipé. Cela dépend si les biens ou les services ont été livrés ou non. Le paiement anticipé est considéré comme un revenu gagné si le paiement concerne des biens et services qui ont été partiellement ou totalement livrés au client, mais qui n’ont pas encore été facturés.[1] - Le paiement anticipé est classé en tant que produit non acquis si le paiement concerne des biens et services qui seront livrés et facturés à une date ultérieure, le vendeur n’ayant encore apporté aucun avantage à l’acheteur.[2]

-

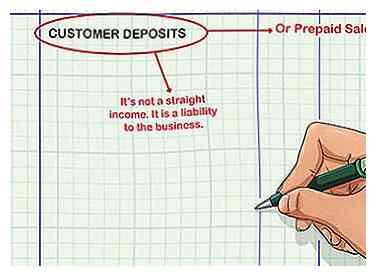

2 Créez un compte spécial dans le journal comptable de l'entreprise. Étiquetez-le "Dépôts de clients" ou "Ventes prépayées". Vous pensez peut-être qu'un dépôt client serait un revenu direct, mais comme vous «devez» quelque chose au client, il s'agit en fait d'un passif pour l'entreprise.[3]

2 Créez un compte spécial dans le journal comptable de l'entreprise. Étiquetez-le "Dépôts de clients" ou "Ventes prépayées". Vous pensez peut-être qu'un dépôt client serait un revenu direct, mais comme vous «devez» quelque chose au client, il s'agit en fait d'un passif pour l'entreprise.[3] -

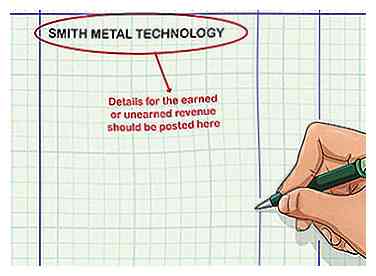

3 Reliez le paiement anticipé à un compte client. S'il s'agit d'un nouveau client, créez un compte client dans les enregistrements comptables. Le détail des produits gagnés ou non gagnés doit également être enregistré dans ce compte, en attendant d’autres actions telles que le remplissage de la commande et la création de la facture pour cette commande.

3 Reliez le paiement anticipé à un compte client. S'il s'agit d'un nouveau client, créez un compte client dans les enregistrements comptables. Le détail des produits gagnés ou non gagnés doit également être enregistré dans ce compte, en attendant d’autres actions telles que le remplissage de la commande et la création de la facture pour cette commande. - Par exemple, vous créez un compte appelé "Smith Metal Technology".

1 Qualifiez le type de paiement anticipé. Cela dépend si les biens ou les services ont été livrés ou non. Le paiement anticipé est considéré comme un revenu gagné si le paiement concerne des biens et services qui ont été partiellement ou totalement livrés au client, mais qui n’ont pas encore été facturés.[1]

1 Qualifiez le type de paiement anticipé. Cela dépend si les biens ou les services ont été livrés ou non. Le paiement anticipé est considéré comme un revenu gagné si le paiement concerne des biens et services qui ont été partiellement ou totalement livrés au client, mais qui n’ont pas encore été facturés.[1]  2 Créez un compte spécial dans le journal comptable de l'entreprise. Étiquetez-le "Dépôts de clients" ou "Ventes prépayées". Vous pensez peut-être qu'un dépôt client serait un revenu direct, mais comme vous «devez» quelque chose au client, il s'agit en fait d'un passif pour l'entreprise.[3]

2 Créez un compte spécial dans le journal comptable de l'entreprise. Étiquetez-le "Dépôts de clients" ou "Ventes prépayées". Vous pensez peut-être qu'un dépôt client serait un revenu direct, mais comme vous «devez» quelque chose au client, il s'agit en fait d'un passif pour l'entreprise.[3]  3 Reliez le paiement anticipé à un compte client. S'il s'agit d'un nouveau client, créez un compte client dans les enregistrements comptables. Le détail des produits gagnés ou non gagnés doit également être enregistré dans ce compte, en attendant d’autres actions telles que le remplissage de la commande et la création de la facture pour cette commande.

3 Reliez le paiement anticipé à un compte client. S'il s'agit d'un nouveau client, créez un compte client dans les enregistrements comptables. Le détail des produits gagnés ou non gagnés doit également être enregistré dans ce compte, en attendant d’autres actions telles que le remplissage de la commande et la création de la facture pour cette commande. Deuxième partie de trois:

Comptabilisation des dépôts clients

-

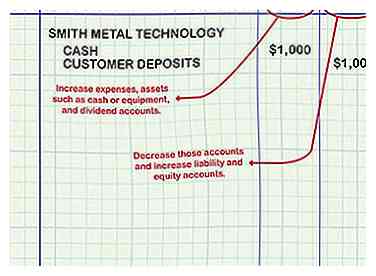

1 Enregistrez le montant du dépôt du client. Dans votre journal comptable, débitez le compte de caisse et créditez le compte de dépôt client du même montant. Les débits augmentent les dépenses, les actifs tels que la trésorerie ou l’équipement et les comptes de dividendes. Les crédits diminuent ces comptes et augmentent les comptes de passif et de capitaux propres.

1 Enregistrez le montant du dépôt du client. Dans votre journal comptable, débitez le compte de caisse et créditez le compte de dépôt client du même montant. Les débits augmentent les dépenses, les actifs tels que la trésorerie ou l’équipement et les comptes de dividendes. Les crédits diminuent ces comptes et augmentent les comptes de passif et de capitaux propres. - Par exemple, lorsque Smith Metal Technology effectue un dépôt de 1 000 dollars, débitez 1 000 dollars en espèces et créditez 1 000 dollars de dépôts à la clientèle.

-

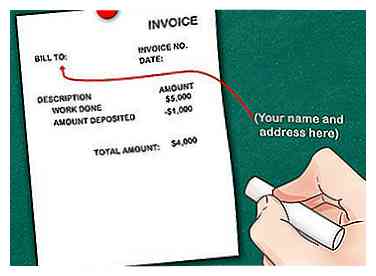

2 Une fois le travail terminé, envoyez une facture au client. Notez sur la facture le montant de l'acompte versé précédemment et soustrayez-le du montant total dû. Les revenus peuvent être comptabilisés lorsque le travail est terminé et que le client a été facturé, et non lorsque l'argent est reçu.

2 Une fois le travail terminé, envoyez une facture au client. Notez sur la facture le montant de l'acompte versé précédemment et soustrayez-le du montant total dû. Les revenus peuvent être comptabilisés lorsque le travail est terminé et que le client a été facturé, et non lorsque l'argent est reçu. - Par exemple, si le montant total de la facture est de 5 000 dollars, déduisez le dépôt de 1 000 dollars au total de 4 000 dollars dû.

-

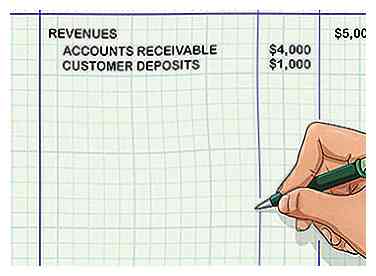

3 Enregistrez la transaction dans votre journal comptable. Les recettes sont créditées de 5 000 $, les comptes débiteurs de 4 000 $ et les dépôts de clients de 1 000 $. C'est ainsi que vous enregistrez les revenus pour l'entreprise - en convertissant un passif (travail dû) en un actif (comptes clients).[4][5]

3 Enregistrez la transaction dans votre journal comptable. Les recettes sont créditées de 5 000 $, les comptes débiteurs de 4 000 $ et les dépôts de clients de 1 000 $. C'est ainsi que vous enregistrez les revenus pour l'entreprise - en convertissant un passif (travail dû) en un actif (comptes clients).[4][5]

1 Enregistrez le montant du dépôt du client. Dans votre journal comptable, débitez le compte de caisse et créditez le compte de dépôt client du même montant. Les débits augmentent les dépenses, les actifs tels que la trésorerie ou l’équipement et les comptes de dividendes. Les crédits diminuent ces comptes et augmentent les comptes de passif et de capitaux propres.

1 Enregistrez le montant du dépôt du client. Dans votre journal comptable, débitez le compte de caisse et créditez le compte de dépôt client du même montant. Les débits augmentent les dépenses, les actifs tels que la trésorerie ou l’équipement et les comptes de dividendes. Les crédits diminuent ces comptes et augmentent les comptes de passif et de capitaux propres.  2 Une fois le travail terminé, envoyez une facture au client. Notez sur la facture le montant de l'acompte versé précédemment et soustrayez-le du montant total dû. Les revenus peuvent être comptabilisés lorsque le travail est terminé et que le client a été facturé, et non lorsque l'argent est reçu.

2 Une fois le travail terminé, envoyez une facture au client. Notez sur la facture le montant de l'acompte versé précédemment et soustrayez-le du montant total dû. Les revenus peuvent être comptabilisés lorsque le travail est terminé et que le client a été facturé, et non lorsque l'argent est reçu.  3 Enregistrez la transaction dans votre journal comptable. Les recettes sont créditées de 5 000 $, les comptes débiteurs de 4 000 $ et les dépôts de clients de 1 000 $. C'est ainsi que vous enregistrez les revenus pour l'entreprise - en convertissant un passif (travail dû) en un actif (comptes clients).[4][5]

3 Enregistrez la transaction dans votre journal comptable. Les recettes sont créditées de 5 000 $, les comptes débiteurs de 4 000 $ et les dépôts de clients de 1 000 $. C'est ainsi que vous enregistrez les revenus pour l'entreprise - en convertissant un passif (travail dû) en un actif (comptes clients).[4][5] Troisième partie de trois:

Publication dans les rapports de l'entreprise

-

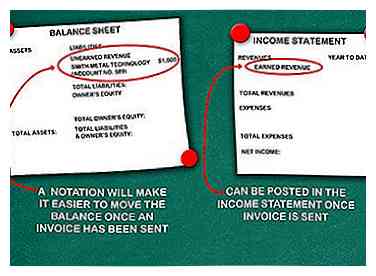

1 Afficher le paiement anticipé. Cela se trouvera soit dans le bilan, soit dans le compte de résultat sur la base de la classification des paiements (qui est basée sur le fait qu'un pourcentage du travail / service a déjà été livré ou non). S'il est classé en tant que "produits non gagnés", le montant peut être inscrit au bilan de la société en tant que passif au titre de la ligne de revenu / produit non acquis. Une notation qui relie le revenu au numéro de compte spécifique du client facilite le déplacement du solde une fois la facture créée.[6]

1 Afficher le paiement anticipé. Cela se trouvera soit dans le bilan, soit dans le compte de résultat sur la base de la classification des paiements (qui est basée sur le fait qu'un pourcentage du travail / service a déjà été livré ou non). S'il est classé en tant que "produits non gagnés", le montant peut être inscrit au bilan de la société en tant que passif au titre de la ligne de revenu / produit non acquis. Une notation qui relie le revenu au numéro de compte spécifique du client facilite le déplacement du solde une fois la facture créée.[6] - Par exemple, sur le bilan, vous avez un poste indiquant les revenus non acquis, 1 000 $ Smith Metal Technology, numéro de compte 589.

- Les revenus gagnés peuvent être comptabilisés dans le compte de résultat de la société, une fois qu'une facture a été envoyée.

-

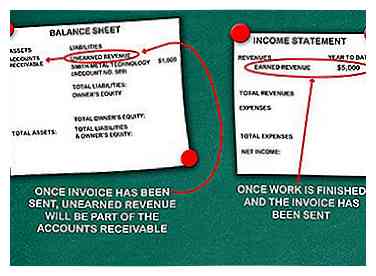

2 Complétez les transactions une fois la facture postée. Cela déplacera les revenus non gagnés du bilan, car ils peuvent désormais être comptabilisés comme un paiement sur un numéro de facture spécifique trouvé dans les comptes créditeurs ouverts et considéré comme faisant partie des créances pour la période. Les revenus gagnés de la même manière peuvent être déplacés d'un poste en souffrance sur le compte de résultat appliqué au solde de la facture.

2 Complétez les transactions une fois la facture postée. Cela déplacera les revenus non gagnés du bilan, car ils peuvent désormais être comptabilisés comme un paiement sur un numéro de facture spécifique trouvé dans les comptes créditeurs ouverts et considéré comme faisant partie des créances pour la période. Les revenus gagnés de la même manière peuvent être déplacés d'un poste en souffrance sur le compte de résultat appliqué au solde de la facture. - Le compte de résultat indiquerait "Revenu $ 5,000" une fois le travail terminé et la facture envoyée.

-

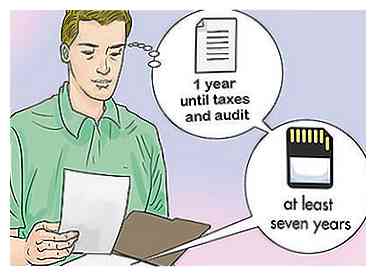

3 Gardez de bons dossiers. Les copies papier de tous les documents relatifs à chaque paiement client doivent être conservées pendant au moins un an jusqu'à ce que vos comptes aient été audités et que vos impôts soient déposés. Vous pouvez ensuite enregistrer la documentation par voie électronique pendant au moins sept ans.

3 Gardez de bons dossiers. Les copies papier de tous les documents relatifs à chaque paiement client doivent être conservées pendant au moins un an jusqu'à ce que vos comptes aient été audités et que vos impôts soient déposés. Vous pouvez ensuite enregistrer la documentation par voie électronique pendant au moins sept ans.

1 Afficher le paiement anticipé. Cela se trouvera soit dans le bilan, soit dans le compte de résultat sur la base de la classification des paiements (qui est basée sur le fait qu'un pourcentage du travail / service a déjà été livré ou non). S'il est classé en tant que "produits non gagnés", le montant peut être inscrit au bilan de la société en tant que passif au titre de la ligne de revenu / produit non acquis. Une notation qui relie le revenu au numéro de compte spécifique du client facilite le déplacement du solde une fois la facture créée.[6]

1 Afficher le paiement anticipé. Cela se trouvera soit dans le bilan, soit dans le compte de résultat sur la base de la classification des paiements (qui est basée sur le fait qu'un pourcentage du travail / service a déjà été livré ou non). S'il est classé en tant que "produits non gagnés", le montant peut être inscrit au bilan de la société en tant que passif au titre de la ligne de revenu / produit non acquis. Une notation qui relie le revenu au numéro de compte spécifique du client facilite le déplacement du solde une fois la facture créée.[6]  2 Complétez les transactions une fois la facture postée. Cela déplacera les revenus non gagnés du bilan, car ils peuvent désormais être comptabilisés comme un paiement sur un numéro de facture spécifique trouvé dans les comptes créditeurs ouverts et considéré comme faisant partie des créances pour la période. Les revenus gagnés de la même manière peuvent être déplacés d'un poste en souffrance sur le compte de résultat appliqué au solde de la facture.

2 Complétez les transactions une fois la facture postée. Cela déplacera les revenus non gagnés du bilan, car ils peuvent désormais être comptabilisés comme un paiement sur un numéro de facture spécifique trouvé dans les comptes créditeurs ouverts et considéré comme faisant partie des créances pour la période. Les revenus gagnés de la même manière peuvent être déplacés d'un poste en souffrance sur le compte de résultat appliqué au solde de la facture.  3 Gardez de bons dossiers. Les copies papier de tous les documents relatifs à chaque paiement client doivent être conservées pendant au moins un an jusqu'à ce que vos comptes aient été audités et que vos impôts soient déposés. Vous pouvez ensuite enregistrer la documentation par voie électronique pendant au moins sept ans.

3 Gardez de bons dossiers. Les copies papier de tous les documents relatifs à chaque paiement client doivent être conservées pendant au moins un an jusqu'à ce que vos comptes aient été audités et que vos impôts soient déposés. Vous pouvez ensuite enregistrer la documentation par voie électronique pendant au moins sept ans. Facebook

Twitter

Google+