Minotauromaquia

Minotauromaquia

Dans l'État du Delaware, la plupart des sociétés et sociétés constituées dans l'État sont légalement tenues de payer une taxe de franchise annuelle. Cette taxe paie le privilège d'être incorporé dans l'État, même si l'entreprise fait des affaires ailleurs. Le Département d'État du Delaware, Division des sociétés, administre le programme de taxes de franchise. Afin de satisfaire à l'exigence de taxe de franchise, vous devez identifier votre statut d'entreprise, préparer et déposer potentiellement un rapport annuel de taxe de franchise et calculer et payer votre taxe de franchise à la date d'échéance associée à votre statut d'entreprise.

Première partie de trois:

Déterminer si vous êtes tenu de payer la taxe de franchise du Delaware

-

1 Déterminez votre statut d'entreprise. De nombreuses entreprises choisissent de se constituer en société dans le Delaware car elles ont une jurisprudence claire et établie en matière de droit des sociétés, traitent rapidement les demandes et offrent un processus de création de sociétés flexible.[1] Vous êtes uniquement soumis aux exigences fiscales du Delaware en matière de franchise si votre entreprise ou société est constituée en vertu des lois de l'État du Delaware. Vous pouvez vérifier si vous êtes incorporé dans le Delaware en entrant le nom de votre entreprise dans la recherche d’entités commerciales de la Division of Corporations située en ligne sur https://icis.corp.delaware.gov/Ecorp/EntitySearch/NameSearch.aspx. l'entité détermine vos taxes de franchise et vos exigences en matière de rapport annuel. Vous trouverez ci-dessous certains types courants d'entités commerciales:

1 Déterminez votre statut d'entreprise. De nombreuses entreprises choisissent de se constituer en société dans le Delaware car elles ont une jurisprudence claire et établie en matière de droit des sociétés, traitent rapidement les demandes et offrent un processus de création de sociétés flexible.[1] Vous êtes uniquement soumis aux exigences fiscales du Delaware en matière de franchise si votre entreprise ou société est constituée en vertu des lois de l'État du Delaware. Vous pouvez vérifier si vous êtes incorporé dans le Delaware en entrant le nom de votre entreprise dans la recherche d’entités commerciales de la Division of Corporations située en ligne sur https://icis.corp.delaware.gov/Ecorp/EntitySearch/NameSearch.aspx. l'entité détermine vos taxes de franchise et vos exigences en matière de rapport annuel. Vous trouverez ci-dessous certains types courants d'entités commerciales: - Société. Les sociétés sont formées en vertu d'une loi étatique ou fédérale avec une identité commerciale distincte de celle de leurs propriétaires, ce qui signifie qu'elles peuvent faire des affaires, être poursuivies ou poursuivre en justice, et acquérir des biens et des biens. Les sociétés peuvent être à but lucratif et émettre des actions ou non et peuvent également être sans but lucratif. La plupart des sociétés ont un conseil d’administration qui élit des administrateurs pour gérer les affaires de la société.[2]

- Sociétés en commandite. Les sociétés en commandite (LP) sont constituées de deux personnes ou plus, l’une d’elles agissant en tant que partenaire principal et l’autre en commandite, ce qui signifie qu’elles ont une responsabilité limitée dans la dette de la société, ainsi que dans la gouvernance et la gestion. les affaires. Comme les sociétés, les sociétés en commandite ont une identité juridique distincte de celle des propriétaires d’entreprises.[3]

- Sociétés à responsabilité limitée. Les sociétés à responsabilité limitée (LLC), tout comme les sociétés, ont une identité juridique distincte qui peut mener des activités, être poursuivie ou poursuivre en justice et acquérir des biens et des biens. La structure de gestion de LLC est régie par un accord LLC qui définit les responsabilités et l'autorité des gestionnaires, qui ont le pouvoir de lier la société par contrat et qui ne sont généralement pas personnellement responsables des dettes de l'entreprise.[4]

- Partenariats généraux Les partenariats généraux (GP) sont des associations entre deux ou plusieurs personnes qui dirigent l'entreprise en tant que copropriétaires. Chaque partenaire est un agent de la société, ils ne sont pas tenus de déposer des documents de partenariat formels et, à des fins non fiscales, le commandité est une entité distincte des partenaires pouvant exercer des activités.[5]

-

2 Déterminez si votre société ou entreprise est exonérée de la taxe de franchise. Conformément à la loi du Delaware, le titre 8 chapitre 5 § 501 (b) de certaines sociétés est exempté de la taxe de franchise. Pour être exempté, votre société doit satisfaire à l'une des exigences suivantes:

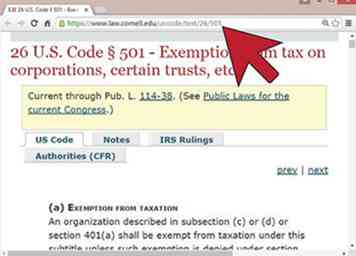

2 Déterminez si votre société ou entreprise est exonérée de la taxe de franchise. Conformément à la loi du Delaware, le titre 8 chapitre 5 § 501 (b) de certaines sociétés est exempté de la taxe de franchise. Pour être exempté, votre société doit satisfaire à l'une des exigences suivantes: - Corporation est considérée comme exonérée en vertu de la 26 U.S.C. § 501 (c) de l'Internal Revenue Code des États-Unis, qui comprend, sans s'y limiter: les sociétés organisées en vertu d'une loi du Congrès; société qui ne détient que le titre, collecte les revenus et transfère la totalité du montant à une autre entité; les sociétés exploitées exclusivement pour des tests religieux, caritatifs, scientifiques, à des fins de sécurité publique, littéraires ou éducatives, de sport amateur; société civile sans but lucratif; organisations syndicales; et clubs de loisirs.[6] Pour une liste complète de 501 (c) (3) sociétés exonérées, consulter l'Internal Revenue Code disponible sur https://www.law.cornell.edu/uscode/text/26/501

- La société est considérée comme une organisation civique possédant un parc en vertu du code juridique du Delaware § 8110 (a) (1) du titre 9 [7]

- Corporation est considérée comme une organisation caritative / fraternelle en vertu de la loi du Delaware

- Corporation est inscrite au Delaware Code § 8106 (a) du titre 9, incluant sans s'y limiter: Delaware Historical Society; New Castle Historical Society; incorporé des associations de secours pour les pompiers volontaires; Associations chrétiennes de jeunes femmes non sectaires; Associations chrétiennes des jeunes hommes non sectaires; Armée du Salut; Terrains funéraires et cimetières. Pour une liste complète, consultez le code du Delaware à l'adresse http://delcode.delaware.gov/title9/c081/sc01/index.shtml.

- La société est organisée principalement ou exclusivement à des fins religieuses ou caritatives, est une société religieuse, purement charitable ou association éducative, est une société, association ou société d'assistance aux malades, aux nécessiteux ou aux handicapés, aux frais funéraires ou au soutien des veuves. [8]

- La société est organisée comme une entreprise à but non lucratif et aucun des bénéfices de l'entreprise ne profite à un membre ou à un particulier.[9]

-

3 Déterminer les exigences du rapport annuel et les frais de dépôt. Toutes les entités commerciales ne sont pas tenues de déposer un rapport annuel de taxe sur les franchises, même si elles doivent encore payer une taxe de franchise. Les exigences en matière de rapport annuel, par type d'entité commerciale, sont les suivantes:

3 Déterminer les exigences du rapport annuel et les frais de dépôt. Toutes les entités commerciales ne sont pas tenues de déposer un rapport annuel de taxe sur les franchises, même si elles doivent encore payer une taxe de franchise. Les exigences en matière de rapport annuel, par type d'entité commerciale, sont les suivantes: - Toutes les sociétés constituées en société au Delaware, y compris les sociétés exonérées d’impôt sur la franchise, sont tenues de déposer un rapport d’impôt annuel sur les franchises au plus tard le 1er mars de chaque année et de payer des frais de dépôt de 50 dollars.[10]

- Sociétés étrangères, c'est-à-direLes sociétés qui sont constituées en société dans un autre État mais qui sont enregistrées pour faire des affaires au Delaware doivent produire des rapports annuels et payer les droits de franchise au plus tard le 30 juin de chaque année.[11]

- Sociétés en commandite, sociétés à responsabilité limitée et sociétés en commandite constituées au Delaware ne sont pas tenues de déposer un rapport annuel, mais elles doivent quand même payer les taxes applicables.[12]

1 Déterminez votre statut d'entreprise. De nombreuses entreprises choisissent de se constituer en société dans le Delaware car elles ont une jurisprudence claire et établie en matière de droit des sociétés, traitent rapidement les demandes et offrent un processus de création de sociétés flexible.[1] Vous êtes uniquement soumis aux exigences fiscales du Delaware en matière de franchise si votre entreprise ou société est constituée en vertu des lois de l'État du Delaware. Vous pouvez vérifier si vous êtes incorporé dans le Delaware en entrant le nom de votre entreprise dans la recherche d’entités commerciales de la Division of Corporations située en ligne sur https://icis.corp.delaware.gov/Ecorp/EntitySearch/NameSearch.aspx. l'entité détermine vos taxes de franchise et vos exigences en matière de rapport annuel. Vous trouverez ci-dessous certains types courants d'entités commerciales:

1 Déterminez votre statut d'entreprise. De nombreuses entreprises choisissent de se constituer en société dans le Delaware car elles ont une jurisprudence claire et établie en matière de droit des sociétés, traitent rapidement les demandes et offrent un processus de création de sociétés flexible.[1] Vous êtes uniquement soumis aux exigences fiscales du Delaware en matière de franchise si votre entreprise ou société est constituée en vertu des lois de l'État du Delaware. Vous pouvez vérifier si vous êtes incorporé dans le Delaware en entrant le nom de votre entreprise dans la recherche d’entités commerciales de la Division of Corporations située en ligne sur https://icis.corp.delaware.gov/Ecorp/EntitySearch/NameSearch.aspx. l'entité détermine vos taxes de franchise et vos exigences en matière de rapport annuel. Vous trouverez ci-dessous certains types courants d'entités commerciales:  2 Déterminez si votre société ou entreprise est exonérée de la taxe de franchise. Conformément à la loi du Delaware, le titre 8 chapitre 5 § 501 (b) de certaines sociétés est exempté de la taxe de franchise. Pour être exempté, votre société doit satisfaire à l'une des exigences suivantes:

2 Déterminez si votre société ou entreprise est exonérée de la taxe de franchise. Conformément à la loi du Delaware, le titre 8 chapitre 5 § 501 (b) de certaines sociétés est exempté de la taxe de franchise. Pour être exempté, votre société doit satisfaire à l'une des exigences suivantes:  3 Déterminer les exigences du rapport annuel et les frais de dépôt. Toutes les entités commerciales ne sont pas tenues de déposer un rapport annuel de taxe sur les franchises, même si elles doivent encore payer une taxe de franchise. Les exigences en matière de rapport annuel, par type d'entité commerciale, sont les suivantes:

3 Déterminer les exigences du rapport annuel et les frais de dépôt. Toutes les entités commerciales ne sont pas tenues de déposer un rapport annuel de taxe sur les franchises, même si elles doivent encore payer une taxe de franchise. Les exigences en matière de rapport annuel, par type d'entité commerciale, sont les suivantes: Deuxième partie de trois:

Calcul et paiement de la taxe de franchise en tant que société

-

1 Calculer la taxe de franchise pour les sociétés. Les sociétés doivent recevoir par la poste une notification annuelle de taxe de franchise envoyée à leur agent enregistré.[13]Cette notification inclura un calcul de votre taxe de franchise en utilisant la méthode des actions autorisées (voir ci-dessous).[14] Delaware accepte également les paiements de taxes de franchise calculés selon la méthode de la valeur nominale présumée et acceptera les taxes moins élevées dues entre les deux méthodes. Vous devez calculer vos impôts selon les deux méthodes pour déterminer quelle méthode est la moins coûteuse.

1 Calculer la taxe de franchise pour les sociétés. Les sociétés doivent recevoir par la poste une notification annuelle de taxe de franchise envoyée à leur agent enregistré.[13]Cette notification inclura un calcul de votre taxe de franchise en utilisant la méthode des actions autorisées (voir ci-dessous).[14] Delaware accepte également les paiements de taxes de franchise calculés selon la méthode de la valeur nominale présumée et acceptera les taxes moins élevées dues entre les deux méthodes. Vous devez calculer vos impôts selon les deux méthodes pour déterminer quelle méthode est la moins coûteuse. - Les sociétés autres que des actions à but lucratif qui ne sont pas exemptées doivent payer une taxe de franchise de 175 $.[15]

- Calculez les taxes de franchise en utilisant la «méthode des actions autorisées». Pour les sociétés n'ayant aucun stock de valeur nominale (c'est-à-dire la valeur du stock indiquée dans la charte de la société)[16] la méthode des actions autorisées se traduira toujours par un impôt moindre. La taxe est calculée comme suit: 5 000 actions ou moins (impôt minimum) est de 175,00 $; pour 5 001 - 10 000 actions, l'impôt exigé est de 250,00 $; pour chaque tranche additionnelle de 10 000 actions ou une partie de celle-ci, ajouter 75,00 $ avec un impôt annuel maximal est de 180 000,00 $.[17]

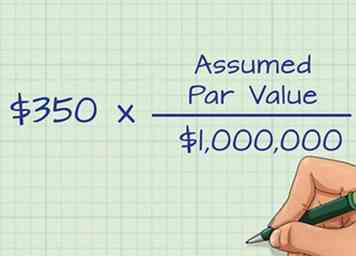

- Calculez les taxes de franchise en utilisant la méthode du capital supposé. Pour calculer selon cette méthode, vous devez identifier le montant de toutes les actions émises et le total des actifs bruts, qui sont des actifs que vous déclarez à l'IRS sur formulaire 1120, annexe L . Le taux de taxe selon cette méthode est de 350,00 $ par million ou portion de million. Si le capital de valeur nominale présumé est inférieur à 1 000 000 $, vous calculez l'impôt en divisant le capital de valeur nominale par 1 000 000 $, puis multipliez ce résultat par 350,00 $. Vous voudrez peut-être retenir les services d'un expert fiscaliste pour vous aider à calculer ces chiffres.[18]

-

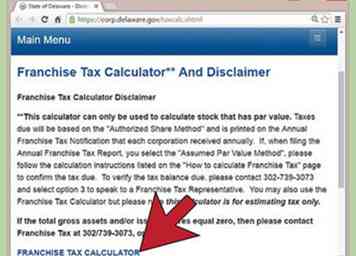

2 Utilisez le calculateur de taxe de la Division of Corporations pour vous aider. Si votre impôt a une valeur nominale, vous pouvez utiliser le calculateur de taxe de franchise de la Division of Corporations pour vous aider. La calculatrice est disponible en ligne sur https://corp.delaware.gov/taxcalc.shtml

2 Utilisez le calculateur de taxe de la Division of Corporations pour vous aider. Si votre impôt a une valeur nominale, vous pouvez utiliser le calculateur de taxe de franchise de la Division of Corporations pour vous aider. La calculatrice est disponible en ligne sur https://corp.delaware.gov/taxcalc.shtml -

3 Préparez un rapport annuel sur les taxes de franchise. Un rapport fiscal annuel doit contenir les informations suivantes:

3 Préparez un rapport annuel sur les taxes de franchise. Un rapport fiscal annuel doit contenir les informations suivantes: - Emplacement du bureau d'affaires enregistré situé dans le Delaware.

- Nom de l'agent commercial qui acceptera le service de procédure judiciaire.

- Lieu (ville, ville, rue et numéro de celui-ci, s'il y en a un) de l'établissement principal de la société;

- Noms et adresses de tous les administrateurs à la date de dépôt du rapport et nom et adresse du dirigeant qui signe le rapport;

- Nombre d'actions et valeur nominale par action de chaque catégorie de capital ayant une valeur nominale et le nombre d'actions de chaque catégorie d'actions sans valeur nominale que la société est autorisée à émettre;

- En cas d'exonération d'impôt pour quelque cause que ce soit, les faits spécifiques donnant droit à la société à l'exonération fiscale; et

- Toute autre information nécessaire pour déterminer le calcul de la taxe de franchise.[19]

-

4 Payez la taxe de franchise et / ou soumettez le rapport annuel de taxe de franchise avant le 1er mars. Comme indiqué ci-dessus, si vous êtes une société tenue de payer une taxe de franchise et / ou soumettez un rapport annuel de taxe de franchise, vous devez le faire des manières suivantes:

4 Payez la taxe de franchise et / ou soumettez le rapport annuel de taxe de franchise avant le 1er mars. Comme indiqué ci-dessus, si vous êtes une société tenue de payer une taxe de franchise et / ou soumettez un rapport annuel de taxe de franchise, vous devez le faire des manières suivantes: - Les sociétés constituées en société au Delaware doivent payer une taxe de franchise et / ou soumettre un rapport annuel de taxe de franchise avant le 1er mars en ligne à l'adresse https://corp.delaware.gov/paytaxes.shtml. Un intérêt de 1,5% par mois est appliqué à tout solde impayé.[20]

- Les sociétés étrangères, à savoir les sociétés qui sont constituées en société dans un autre État mais sont enregistrées pour faire des affaires au Delaware, doivent produire des rapports annuels et payer les taxes de franchise au plus tard le 30 juin de chaque année par courrier. Les sociétés étrangères se voient imposer une amende de 125 $ si le rapport annuel n’est pas déposé.[21]

- Les sociétés exonérées doivent payer des frais de dépôt de 50 $.[22]

- Contactez le département d'État si vous ne recevez pas vos documents fiscaux de franchise après le premier jour de l'année. Vous pouvez les appeler au (302) 739-3073 ou envoyer un email à [email protected].

1 Calculer la taxe de franchise pour les sociétés. Les sociétés doivent recevoir par la poste une notification annuelle de taxe de franchise envoyée à leur agent enregistré.[13]Cette notification inclura un calcul de votre taxe de franchise en utilisant la méthode des actions autorisées (voir ci-dessous).[14] Delaware accepte également les paiements de taxes de franchise calculés selon la méthode de la valeur nominale présumée et acceptera les taxes moins élevées dues entre les deux méthodes. Vous devez calculer vos impôts selon les deux méthodes pour déterminer quelle méthode est la moins coûteuse.

1 Calculer la taxe de franchise pour les sociétés. Les sociétés doivent recevoir par la poste une notification annuelle de taxe de franchise envoyée à leur agent enregistré.[13]Cette notification inclura un calcul de votre taxe de franchise en utilisant la méthode des actions autorisées (voir ci-dessous).[14] Delaware accepte également les paiements de taxes de franchise calculés selon la méthode de la valeur nominale présumée et acceptera les taxes moins élevées dues entre les deux méthodes. Vous devez calculer vos impôts selon les deux méthodes pour déterminer quelle méthode est la moins coûteuse.  2 Utilisez le calculateur de taxe de la Division of Corporations pour vous aider. Si votre impôt a une valeur nominale, vous pouvez utiliser le calculateur de taxe de franchise de la Division of Corporations pour vous aider. La calculatrice est disponible en ligne sur https://corp.delaware.gov/taxcalc.shtml

2 Utilisez le calculateur de taxe de la Division of Corporations pour vous aider. Si votre impôt a une valeur nominale, vous pouvez utiliser le calculateur de taxe de franchise de la Division of Corporations pour vous aider. La calculatrice est disponible en ligne sur https://corp.delaware.gov/taxcalc.shtml  3 Préparez un rapport annuel sur les taxes de franchise. Un rapport fiscal annuel doit contenir les informations suivantes:

3 Préparez un rapport annuel sur les taxes de franchise. Un rapport fiscal annuel doit contenir les informations suivantes:  4 Payez la taxe de franchise et / ou soumettez le rapport annuel de taxe de franchise avant le 1er mars. Comme indiqué ci-dessus, si vous êtes une société tenue de payer une taxe de franchise et / ou soumettez un rapport annuel de taxe de franchise, vous devez le faire des manières suivantes:

4 Payez la taxe de franchise et / ou soumettez le rapport annuel de taxe de franchise avant le 1er mars. Comme indiqué ci-dessus, si vous êtes une société tenue de payer une taxe de franchise et / ou soumettez un rapport annuel de taxe de franchise, vous devez le faire des manières suivantes: Troisième partie de trois:

Paiement de la taxe de franchise aux entités commerciales autres que les sociétés

-

1 Évaluez votre responsabilité fiscale. Les sociétés en commandite, les sociétés à responsabilité limitée et les sociétés en commandite constituées au Delaware ne sont pas tenues de produire un rapport annuel, mais doivent payer une taxe annuelle de 300 $.

1 Évaluez votre responsabilité fiscale. Les sociétés en commandite, les sociétés à responsabilité limitée et les sociétés en commandite constituées au Delaware ne sont pas tenues de produire un rapport annuel, mais doivent payer une taxe annuelle de 300 $. -

2 Payez votre taxe en ligne. Le site du Delaware acceptera votre paiement à tout moment après le début de la nouvelle année.[23] Il suffit de trouver le lien pour "entité alternative" et d'effectuer le paiement de 300 $ avant le premier juin.

2 Payez votre taxe en ligne. Le site du Delaware acceptera votre paiement à tout moment après le début de la nouvelle année.[23] Il suffit de trouver le lien pour "entité alternative" et d'effectuer le paiement de 300 $ avant le premier juin. -

3 Évitez les frais de retard. Préparez-vous à produire une taxe de 300 $ d'ici le 1er juin. Le paiement tardif entraîne une pénalité de 200 $. Les intérêts s’appliquent à la fois à la taxe et à la pénalité (500 dollars) au taux de 1,5% par mois. [24]

3 Évitez les frais de retard. Préparez-vous à produire une taxe de 300 $ d'ici le 1er juin. Le paiement tardif entraîne une pénalité de 200 $. Les intérêts s’appliquent à la fois à la taxe et à la pénalité (500 dollars) au taux de 1,5% par mois. [24]

1 Évaluez votre responsabilité fiscale. Les sociétés en commandite, les sociétés à responsabilité limitée et les sociétés en commandite constituées au Delaware ne sont pas tenues de produire un rapport annuel, mais doivent payer une taxe annuelle de 300 $.

1 Évaluez votre responsabilité fiscale. Les sociétés en commandite, les sociétés à responsabilité limitée et les sociétés en commandite constituées au Delaware ne sont pas tenues de produire un rapport annuel, mais doivent payer une taxe annuelle de 300 $.  2 Payez votre taxe en ligne. Le site du Delaware acceptera votre paiement à tout moment après le début de la nouvelle année.[23] Il suffit de trouver le lien pour "entité alternative" et d'effectuer le paiement de 300 $ avant le premier juin.

2 Payez votre taxe en ligne. Le site du Delaware acceptera votre paiement à tout moment après le début de la nouvelle année.[23] Il suffit de trouver le lien pour "entité alternative" et d'effectuer le paiement de 300 $ avant le premier juin.  3 Évitez les frais de retard. Préparez-vous à produire une taxe de 300 $ d'ici le 1er juin. Le paiement tardif entraîne une pénalité de 200 $. Les intérêts s’appliquent à la fois à la taxe et à la pénalité (500 dollars) au taux de 1,5% par mois. [24]

3 Évitez les frais de retard. Préparez-vous à produire une taxe de 300 $ d'ici le 1er juin. Le paiement tardif entraîne une pénalité de 200 $. Les intérêts s’appliquent à la fois à la taxe et à la pénalité (500 dollars) au taux de 1,5% par mois. [24] Facebook

Twitter

Google+