Minotauromaquia

Minotauromaquia

Le crédit-bail est une bonne option si vous n'avez pas l'argent nécessaire pour un versement initial ou si vous souhaitez éviter un prêt automobile. Avec un bail, vous pouvez obtenir une nouvelle voiture et payer les mensualités de location. À la fin de la période de location, vous avez la possibilité d’acheter. Vous devriez faire vos devoirs à l'avance afin de pouvoir négocier un bail en toute confiance.

Première partie de trois:

Trouver une voiture

-

1 Estimez ce que vous pouvez dépenser. Vous économiserez beaucoup de temps et d’argent si vous déterminez à l’avance ce que vous pouvez dépenser chaque mois en voiture. Faites une estimation approximative. Si vous ne le savez pas, vous pouvez créer un budget et voir combien d’argent est disponible pour votre bail.

1 Estimez ce que vous pouvez dépenser. Vous économiserez beaucoup de temps et d’argent si vous déterminez à l’avance ce que vous pouvez dépenser chaque mois en voiture. Faites une estimation approximative. Si vous ne le savez pas, vous pouvez créer un budget et voir combien d’argent est disponible pour votre bail. -

2 Rechercher l'inventaire en ligne. La plupart des concessionnaires ont leur inventaire en ligne. Cela rend très facile de voir quelles voitures sont disponibles. Vous pouvez également voir les prix demandés par les concessionnaires. En naviguant, considérez le type de voiture que vous voulez.

2 Rechercher l'inventaire en ligne. La plupart des concessionnaires ont leur inventaire en ligne. Cela rend très facile de voir quelles voitures sont disponibles. Vous pouvez également voir les prix demandés par les concessionnaires. En naviguant, considérez le type de voiture que vous voulez. - Vous pouvez également vous arrêter chez un concessionnaire et faire le tour des véhicules. Cependant, un vendeur viendra probablement vous parler, ce qui peut vous sembler compliqué.

-

3 Utilisez plutôt un courtier de location. Un courtier de crédit-bail n'est lié à aucune concession. Au lieu de cela, ils peuvent rechercher autour de vous et trouver un véhicule et un bail qui répondent à vos besoins. Vous pouvez rechercher un courtier en crédit-bail sur Internet ou dans votre annuaire téléphonique.

3 Utilisez plutôt un courtier de location. Un courtier de crédit-bail n'est lié à aucune concession. Au lieu de cela, ils peuvent rechercher autour de vous et trouver un véhicule et un bail qui répondent à vos besoins. Vous pouvez rechercher un courtier en crédit-bail sur Internet ou dans votre annuaire téléphonique. -

4 Prenez des voitures pour un essai routier. Un essai routier vous permet d'évaluer la maniabilité de la voiture. Faites attention au confort que vous ressentez dans la voiture. Y a-t-il suffisamment d'espace pour les jambes? Trouvez-vous les sièges confortables? Renseignez-vous également auprès du revendeur sur les dispositifs de sécurité, tels que les freins antiblocage ou les airbags latéraux.[1]

4 Prenez des voitures pour un essai routier. Un essai routier vous permet d'évaluer la maniabilité de la voiture. Faites attention au confort que vous ressentez dans la voiture. Y a-t-il suffisamment d'espace pour les jambes? Trouvez-vous les sièges confortables? Renseignez-vous également auprès du revendeur sur les dispositifs de sécurité, tels que les freins antiblocage ou les airbags latéraux.[1] - Pendant l'essai, ne mentionnez pas que vous envisagez de louer. Au lieu de cela, laissez le concessionnaire penser que vous avez l'intention d'acheter la voiture.

-

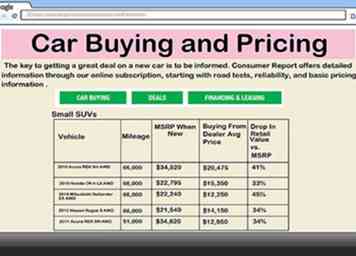

5 Découvrez la valeur de gros de la voiture. C'est le montant que le concessionnaire a payé pour la voiture, et ce sera probablement le moins qu'un concessionnaire acceptera. Vous pouvez trouver la valeur en gros de Consumer Reports.[2]

5 Découvrez la valeur de gros de la voiture. C'est le montant que le concessionnaire a payé pour la voiture, et ce sera probablement le moins qu'un concessionnaire acceptera. Vous pouvez trouver la valeur en gros de Consumer Reports.[2]

1 Estimez ce que vous pouvez dépenser. Vous économiserez beaucoup de temps et d’argent si vous déterminez à l’avance ce que vous pouvez dépenser chaque mois en voiture. Faites une estimation approximative. Si vous ne le savez pas, vous pouvez créer un budget et voir combien d’argent est disponible pour votre bail.

1 Estimez ce que vous pouvez dépenser. Vous économiserez beaucoup de temps et d’argent si vous déterminez à l’avance ce que vous pouvez dépenser chaque mois en voiture. Faites une estimation approximative. Si vous ne le savez pas, vous pouvez créer un budget et voir combien d’argent est disponible pour votre bail.  2 Rechercher l'inventaire en ligne. La plupart des concessionnaires ont leur inventaire en ligne. Cela rend très facile de voir quelles voitures sont disponibles. Vous pouvez également voir les prix demandés par les concessionnaires. En naviguant, considérez le type de voiture que vous voulez.

2 Rechercher l'inventaire en ligne. La plupart des concessionnaires ont leur inventaire en ligne. Cela rend très facile de voir quelles voitures sont disponibles. Vous pouvez également voir les prix demandés par les concessionnaires. En naviguant, considérez le type de voiture que vous voulez.  3 Utilisez plutôt un courtier de location. Un courtier de crédit-bail n'est lié à aucune concession. Au lieu de cela, ils peuvent rechercher autour de vous et trouver un véhicule et un bail qui répondent à vos besoins. Vous pouvez rechercher un courtier en crédit-bail sur Internet ou dans votre annuaire téléphonique.

3 Utilisez plutôt un courtier de location. Un courtier de crédit-bail n'est lié à aucune concession. Au lieu de cela, ils peuvent rechercher autour de vous et trouver un véhicule et un bail qui répondent à vos besoins. Vous pouvez rechercher un courtier en crédit-bail sur Internet ou dans votre annuaire téléphonique.  4 Prenez des voitures pour un essai routier. Un essai routier vous permet d'évaluer la maniabilité de la voiture. Faites attention au confort que vous ressentez dans la voiture. Y a-t-il suffisamment d'espace pour les jambes? Trouvez-vous les sièges confortables? Renseignez-vous également auprès du revendeur sur les dispositifs de sécurité, tels que les freins antiblocage ou les airbags latéraux.[1]

4 Prenez des voitures pour un essai routier. Un essai routier vous permet d'évaluer la maniabilité de la voiture. Faites attention au confort que vous ressentez dans la voiture. Y a-t-il suffisamment d'espace pour les jambes? Trouvez-vous les sièges confortables? Renseignez-vous également auprès du revendeur sur les dispositifs de sécurité, tels que les freins antiblocage ou les airbags latéraux.[1]  5 Découvrez la valeur de gros de la voiture. C'est le montant que le concessionnaire a payé pour la voiture, et ce sera probablement le moins qu'un concessionnaire acceptera. Vous pouvez trouver la valeur en gros de Consumer Reports.[2]

5 Découvrez la valeur de gros de la voiture. C'est le montant que le concessionnaire a payé pour la voiture, et ce sera probablement le moins qu'un concessionnaire acceptera. Vous pouvez trouver la valeur en gros de Consumer Reports.[2] Deuxième partie de trois:

Négocier un bail

-

1 Négociez le prix d'achat. Le montant que vous payez mensuellement pour votre bail sera basé sur le prix de vente. Vous devriez aller et venir avec le concessionnaire pendant que vous négociez. Commencez bas en offrant un montant proche du prix de gros. Le concessionnaire le rejettera, mais vous devriez vous retrouver entre le prix de gros et le prix de la vignette.

1 Négociez le prix d'achat. Le montant que vous payez mensuellement pour votre bail sera basé sur le prix de vente. Vous devriez aller et venir avec le concessionnaire pendant que vous négociez. Commencez bas en offrant un montant proche du prix de gros. Le concessionnaire le rejettera, mais vous devriez vous retrouver entre le prix de gros et le prix de la vignette. - Certains concessionnaires tentent de vous amener à vous concentrer sur le montant du paiement mensuel, mais vous devez rester concentré sur le prix d'achat.[3]

-

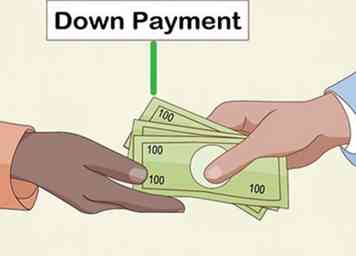

2 Réglez sur un acompte. Lorsque vous louez, vous devez donner à la société de crédit-bail une somme d'argent, comme vous le feriez si vous achetiez la voiture. Cette somme est appelée une «réduction des coûts capitalisée», mais vous devriez la considérer comme un acompte.[4] Généralement, ce montant devrait être beaucoup plus bas que l’acompte habituel de 20% lorsque vous achetez une voiture.

2 Réglez sur un acompte. Lorsque vous louez, vous devez donner à la société de crédit-bail une somme d'argent, comme vous le feriez si vous achetiez la voiture. Cette somme est appelée une «réduction des coûts capitalisée», mais vous devriez la considérer comme un acompte.[4] Généralement, ce montant devrait être beaucoup plus bas que l’acompte habituel de 20% lorsque vous achetez une voiture. - Plus votre mise de fonds est élevée, moins vous paierez chaque mois.

- Certains courtiers offrent des acomptes pour inciter à la location.

-

3 Vérifiez quels frais sont facturés. Les concessionnaires devront payer de nombreux frais, vous devriez donc les mettre par écrit et les examiner chacun. Considérez les frais suivants:[5]

3 Vérifiez quels frais sont facturés. Les concessionnaires devront payer de nombreux frais, vous devriez donc les mettre par écrit et les examiner chacun. Considérez les frais suivants:[5] - Frais de kilométrage excédentaire. Généralement, vous ne pouvez conduire que 10 000 à 12 000 miles (16 000 à 19 000 km) avant que les frais de kilométrage excédentaire ne soient activés. Vérifiez le montant des frais. Il peut aller jusqu'à 25 cents le mile.

- Frais d'usure. Vous serez facturé pour les bosses, les égratignures et l'usure des freins ou des pneus.

- Pénalité de résiliation anticipée. Vous voudrez peut-être sortir du bail tôt pour une raison quelconque. Vous devrez payer une pénalité pour ce privilège.

-

4 Rechercher des frais cachés. Il y a beaucoup de frais qui surprennent les gens. Lisez attentivement votre contrat de location pour savoir si vous devez payer ce qui suit. Vous pouvez vous opposer si vous pensez qu'une redevance est trop élevée.

4 Rechercher des frais cachés. Il y a beaucoup de frais qui surprennent les gens. Lisez attentivement votre contrat de location pour savoir si vous devez payer ce qui suit. Vous pouvez vous opposer si vous pensez qu'une redevance est trop élevée. - Frais bancaires. C'est un montant que la banque facture sur chaque bail. Il peut s'agir de plusieurs centaines de dollars et est généralement inclus dans votre acompte.[6]

- Frais de dossier. Ces frais sont facturés pour la préparation des documents et sont souvent inclus dans le versement initial.

- Frais de disposition Vous payez ces frais à la fin du bail si vous choisissez de retourner la voiture et de ne pas l'acheter. Généralement, le montant est égal à un mois de paiement de location.

-

5 Recherchez une option d'achat. La plupart des baux sont assortis d’une option d’achat, mais vérifiez bien qu’elle existe. Il devrait se lire comme suit: «Vous avez la possibilité d’acheter le véhicule à la fin du contrat de location pour 14 000 $ et des frais d’option d’achat de 250 $.»

5 Recherchez une option d'achat. La plupart des baux sont assortis d’une option d’achat, mais vérifiez bien qu’elle existe. Il devrait se lire comme suit: «Vous avez la possibilité d’acheter le véhicule à la fin du contrat de location pour 14 000 $ et des frais d’option d’achat de 250 $.» -

6 Signez votre bail Révisez-le attentivement, en vous assurant de tout comprendre. Si vous avez des questions, demandez. Vous devrez effectuer votre versement initial et le paiement du premier mois de location en même temps. Le prêteur peut également vouloir un dépôt de garantie.[7]

6 Signez votre bail Révisez-le attentivement, en vous assurant de tout comprendre. Si vous avez des questions, demandez. Vous devrez effectuer votre versement initial et le paiement du premier mois de location en même temps. Le prêteur peut également vouloir un dépôt de garantie.[7]

1 Négociez le prix d'achat. Le montant que vous payez mensuellement pour votre bail sera basé sur le prix de vente. Vous devriez aller et venir avec le concessionnaire pendant que vous négociez. Commencez bas en offrant un montant proche du prix de gros. Le concessionnaire le rejettera, mais vous devriez vous retrouver entre le prix de gros et le prix de la vignette.

1 Négociez le prix d'achat. Le montant que vous payez mensuellement pour votre bail sera basé sur le prix de vente. Vous devriez aller et venir avec le concessionnaire pendant que vous négociez. Commencez bas en offrant un montant proche du prix de gros. Le concessionnaire le rejettera, mais vous devriez vous retrouver entre le prix de gros et le prix de la vignette.  2 Réglez sur un acompte. Lorsque vous louez, vous devez donner à la société de crédit-bail une somme d'argent, comme vous le feriez si vous achetiez la voiture. Cette somme est appelée une «réduction des coûts capitalisée», mais vous devriez la considérer comme un acompte.[4] Généralement, ce montant devrait être beaucoup plus bas que l’acompte habituel de 20% lorsque vous achetez une voiture.

2 Réglez sur un acompte. Lorsque vous louez, vous devez donner à la société de crédit-bail une somme d'argent, comme vous le feriez si vous achetiez la voiture. Cette somme est appelée une «réduction des coûts capitalisée», mais vous devriez la considérer comme un acompte.[4] Généralement, ce montant devrait être beaucoup plus bas que l’acompte habituel de 20% lorsque vous achetez une voiture.  3 Vérifiez quels frais sont facturés. Les concessionnaires devront payer de nombreux frais, vous devriez donc les mettre par écrit et les examiner chacun. Considérez les frais suivants:[5]

3 Vérifiez quels frais sont facturés. Les concessionnaires devront payer de nombreux frais, vous devriez donc les mettre par écrit et les examiner chacun. Considérez les frais suivants:[5]  4 Rechercher des frais cachés. Il y a beaucoup de frais qui surprennent les gens. Lisez attentivement votre contrat de location pour savoir si vous devez payer ce qui suit. Vous pouvez vous opposer si vous pensez qu'une redevance est trop élevée.

4 Rechercher des frais cachés. Il y a beaucoup de frais qui surprennent les gens. Lisez attentivement votre contrat de location pour savoir si vous devez payer ce qui suit. Vous pouvez vous opposer si vous pensez qu'une redevance est trop élevée.  5 Recherchez une option d'achat. La plupart des baux sont assortis d’une option d’achat, mais vérifiez bien qu’elle existe. Il devrait se lire comme suit: «Vous avez la possibilité d’acheter le véhicule à la fin du contrat de location pour 14 000 $ et des frais d’option d’achat de 250 $.»

5 Recherchez une option d'achat. La plupart des baux sont assortis d’une option d’achat, mais vérifiez bien qu’elle existe. Il devrait se lire comme suit: «Vous avez la possibilité d’acheter le véhicule à la fin du contrat de location pour 14 000 $ et des frais d’option d’achat de 250 $.»  6 Signez votre bail Révisez-le attentivement, en vous assurant de tout comprendre. Si vous avez des questions, demandez. Vous devrez effectuer votre versement initial et le paiement du premier mois de location en même temps. Le prêteur peut également vouloir un dépôt de garantie.[7]

6 Signez votre bail Révisez-le attentivement, en vous assurant de tout comprendre. Si vous avez des questions, demandez. Vous devrez effectuer votre versement initial et le paiement du premier mois de location en même temps. Le prêteur peut également vouloir un dépôt de garantie.[7] Troisième partie de trois:

Acheter la voiture

-

1 Attendez que le revendeur vous contacte. Si vous les appelez en premier, le courtier est moins susceptible de négocier avec vous sur le prix. Au lieu de cela, asseyez-vous et attendez que le revendeur appelle.[8]

1 Attendez que le revendeur vous contacte. Si vous les appelez en premier, le courtier est moins susceptible de négocier avec vous sur le prix. Au lieu de cela, asseyez-vous et attendez que le revendeur appelle.[8] -

2 Jugez l'état de la voiture. Vous ne voulez probablement pas acheter la voiture si elle est mal battue. Faites le tour de la voiture et évaluez l’usure. Vous aurez également besoin de l'état de la voiture pour estimer sa valeur marchande. Utilisez le guide suivant:[9]

2 Jugez l'état de la voiture. Vous ne voulez probablement pas acheter la voiture si elle est mal battue. Faites le tour de la voiture et évaluez l’usure. Vous aurez également besoin de l'état de la voiture pour estimer sa valeur marchande. Utilisez le guide suivant:[9] - Excellent. La voiture a l'air toute neuve et ne devrait pas avoir de rouille. Moins de 5% de toutes les voitures d'occasion seront excellentes.

- Bien. Votre voiture ne présente aucun défaut majeur et aucun problème mécanique. Il devrait y avoir très peu de bosses ou de rayures et pas de rouille.

- Juste. La voiture présente probablement de nombreux défauts, tels que des problèmes de moteur ou de rouille, mais ils doivent être réparables. Souvent, les pneus doivent être remplacés.

- Pauvre. Une voiture en mauvais état présente des problèmes de rouille ou mécaniques importants qui ne peuvent être résolus.

-

3 Estimez la valeur marchande de votre voiture. La valeur de marché est le montant que vous payeriez si vous deviez aller chez un concessionnaire et acheter cette voiture. Vous pouvez estimer la valeur en utilisant l'un des nombreux sites Web en ligne: Edmunds.com, NADAguides.com, Cars.com et Kelley Blue Book.[10]

3 Estimez la valeur marchande de votre voiture. La valeur de marché est le montant que vous payeriez si vous deviez aller chez un concessionnaire et acheter cette voiture. Vous pouvez estimer la valeur en utilisant l'un des nombreux sites Web en ligne: Edmunds.com, NADAguides.com, Cars.com et Kelley Blue Book.[10] - La valeur dépendra de votre kilométrage, ainsi que de l'état de votre voiture. Visitez plusieurs sites Web pour avoir une bonne idée de la valeur de la voiture.

-

4 Comparez la valeur du marché avec la valeur résiduelle. La valeur résiduelle doit être indiquée dans votre contrat de location. C'est le montant dont votre société de crédit-bail a convenu que la voiture serait valable à la fin de votre contrat de location. Si vous décidez d'acheter la voiture, le concessionnaire s'attendra probablement à ce que vous payiez ce montant, plus des frais d'achat.[11]

4 Comparez la valeur du marché avec la valeur résiduelle. La valeur résiduelle doit être indiquée dans votre contrat de location. C'est le montant dont votre société de crédit-bail a convenu que la voiture serait valable à la fin de votre contrat de location. Si vous décidez d'acheter la voiture, le concessionnaire s'attendra probablement à ce que vous payiez ce montant, plus des frais d'achat.[11] - Votre montant résiduel pourrait être supérieur à la valeur marchande de la voiture. Dans cette situation, vous pouvez essayer de négocier un prix d'achat plus bas ou de vous en aller.

- Si la quantité résiduelle est inférieure, alors félicitations! Vous obtenez une excellente affaire sur une voiture d'occasion.

-

5 Obtenez une pré-approbation pour un prêt de rachat. Arrêtez-vous dans votre banque ou votre caisse populaire et discutez de l'obtention d'un prêt. Vous pouvez également contacter des prêteurs en ligne tels que Capital One Auto Finance. Recherchez le taux d'intérêt le plus bas et d'autres conditions favorables.[12]

5 Obtenez une pré-approbation pour un prêt de rachat. Arrêtez-vous dans votre banque ou votre caisse populaire et discutez de l'obtention d'un prêt. Vous pouvez également contacter des prêteurs en ligne tels que Capital One Auto Finance. Recherchez le taux d'intérêt le plus bas et d'autres conditions favorables.[12] - Votre pré-approbation ne sera valable que pour un temps limité. Pour cette raison, vous ne devriez pas être pré-approuvé trop tôt.

-

6 Demandez à la société de crédit-bail si elle réduira le prix d'achat. À l'approche de la fin de votre contrat de location, vous pouvez vous attendre à ce que la société de crédit-bail vous appelle et vous demande ce que vous comptez faire. Si votre valeur de marché est inférieure à la valeur résiduelle, vous pouvez leur demander de vendre la voiture pour moins cher. Les grandes sociétés de crédit-bail refusent de négocier, alors ne soyez pas surpris si elles refusent. Cependant, les petites entreprises pourraient être disposées à négocier.[13]

6 Demandez à la société de crédit-bail si elle réduira le prix d'achat. À l'approche de la fin de votre contrat de location, vous pouvez vous attendre à ce que la société de crédit-bail vous appelle et vous demande ce que vous comptez faire. Si votre valeur de marché est inférieure à la valeur résiduelle, vous pouvez leur demander de vendre la voiture pour moins cher. Les grandes sociétés de crédit-bail refusent de négocier, alors ne soyez pas surpris si elles refusent. Cependant, les petites entreprises pourraient être disposées à négocier.[13] - L'essentiel est d'agir de manière décontractée et de ne pas être pressé d'acheter la voiture. Disons que vous avez l’intention de mettre la voiture en marche car vous pensez que la valeur résiduelle est trop élevée. Cela pourrait inciter la société de crédit-bail à négocier.

- Si la société de crédit-bail ne réduira pas les coûts, demandez-lui si elle réduira ou annulera les frais d’option d’achat.

-

7 Obtenez votre prêt. Revenez au prêteur qui vous a pré-approuvé et continuez avec le prêt. N'oubliez pas de revoir ses termes une fois de plus avant de signer.

7 Obtenez votre prêt. Revenez au prêteur qui vous a pré-approuvé et continuez avec le prêt. N'oubliez pas de revoir ses termes une fois de plus avant de signer. - Le prêteur doit transférer l’argent directement à la société de crédit-bail.

1 Attendez que le revendeur vous contacte. Si vous les appelez en premier, le courtier est moins susceptible de négocier avec vous sur le prix. Au lieu de cela, asseyez-vous et attendez que le revendeur appelle.[8]

1 Attendez que le revendeur vous contacte. Si vous les appelez en premier, le courtier est moins susceptible de négocier avec vous sur le prix. Au lieu de cela, asseyez-vous et attendez que le revendeur appelle.[8]  2 Jugez l'état de la voiture. Vous ne voulez probablement pas acheter la voiture si elle est mal battue. Faites le tour de la voiture et évaluez l’usure. Vous aurez également besoin de l'état de la voiture pour estimer sa valeur marchande. Utilisez le guide suivant:[9]

2 Jugez l'état de la voiture. Vous ne voulez probablement pas acheter la voiture si elle est mal battue. Faites le tour de la voiture et évaluez l’usure. Vous aurez également besoin de l'état de la voiture pour estimer sa valeur marchande. Utilisez le guide suivant:[9]  3 Estimez la valeur marchande de votre voiture. La valeur de marché est le montant que vous payeriez si vous deviez aller chez un concessionnaire et acheter cette voiture. Vous pouvez estimer la valeur en utilisant l'un des nombreux sites Web en ligne: Edmunds.com, NADAguides.com, Cars.com et Kelley Blue Book.[10]

3 Estimez la valeur marchande de votre voiture. La valeur de marché est le montant que vous payeriez si vous deviez aller chez un concessionnaire et acheter cette voiture. Vous pouvez estimer la valeur en utilisant l'un des nombreux sites Web en ligne: Edmunds.com, NADAguides.com, Cars.com et Kelley Blue Book.[10]  4 Comparez la valeur du marché avec la valeur résiduelle. La valeur résiduelle doit être indiquée dans votre contrat de location. C'est le montant dont votre société de crédit-bail a convenu que la voiture serait valable à la fin de votre contrat de location. Si vous décidez d'acheter la voiture, le concessionnaire s'attendra probablement à ce que vous payiez ce montant, plus des frais d'achat.[11]

4 Comparez la valeur du marché avec la valeur résiduelle. La valeur résiduelle doit être indiquée dans votre contrat de location. C'est le montant dont votre société de crédit-bail a convenu que la voiture serait valable à la fin de votre contrat de location. Si vous décidez d'acheter la voiture, le concessionnaire s'attendra probablement à ce que vous payiez ce montant, plus des frais d'achat.[11]  5 Obtenez une pré-approbation pour un prêt de rachat. Arrêtez-vous dans votre banque ou votre caisse populaire et discutez de l'obtention d'un prêt. Vous pouvez également contacter des prêteurs en ligne tels que Capital One Auto Finance. Recherchez le taux d'intérêt le plus bas et d'autres conditions favorables.[12]

5 Obtenez une pré-approbation pour un prêt de rachat. Arrêtez-vous dans votre banque ou votre caisse populaire et discutez de l'obtention d'un prêt. Vous pouvez également contacter des prêteurs en ligne tels que Capital One Auto Finance. Recherchez le taux d'intérêt le plus bas et d'autres conditions favorables.[12]  6 Demandez à la société de crédit-bail si elle réduira le prix d'achat. À l'approche de la fin de votre contrat de location, vous pouvez vous attendre à ce que la société de crédit-bail vous appelle et vous demande ce que vous comptez faire. Si votre valeur de marché est inférieure à la valeur résiduelle, vous pouvez leur demander de vendre la voiture pour moins cher. Les grandes sociétés de crédit-bail refusent de négocier, alors ne soyez pas surpris si elles refusent. Cependant, les petites entreprises pourraient être disposées à négocier.[13]

6 Demandez à la société de crédit-bail si elle réduira le prix d'achat. À l'approche de la fin de votre contrat de location, vous pouvez vous attendre à ce que la société de crédit-bail vous appelle et vous demande ce que vous comptez faire. Si votre valeur de marché est inférieure à la valeur résiduelle, vous pouvez leur demander de vendre la voiture pour moins cher. Les grandes sociétés de crédit-bail refusent de négocier, alors ne soyez pas surpris si elles refusent. Cependant, les petites entreprises pourraient être disposées à négocier.[13]  7 Obtenez votre prêt. Revenez au prêteur qui vous a pré-approuvé et continuez avec le prêt. N'oubliez pas de revoir ses termes une fois de plus avant de signer.

7 Obtenez votre prêt. Revenez au prêteur qui vous a pré-approuvé et continuez avec le prêt. N'oubliez pas de revoir ses termes une fois de plus avant de signer. Facebook

Twitter

Google+