Minotauromaquia

Minotauromaquia

Un bon cheval vaut plus que de l'argent, mais si votre cheval devient malade, blessé ou incapable, l'assurance équine peut les aider à obtenir les soins dont ils ont besoin. De nombreux types d'assurance sont disponibles. Une fois que vous savez ce que vous voulez, contactez un courtier ou un agent d'une compagnie d'assurance réputée spécialisée dans les chevaux. Essayez d'avoir une idée approximative de la valeur de votre cheval afin de pouvoir négocier les primes. Lorsque vous êtes prêt, vous pouvez signer les papiers. Après cela, vous pouvez vivre avec la tranquillité d'esprit que votre cheval bien-aimé est protégé.

Méthode One of Four:

Choisir la bonne assurance équine

-

1 Obtenez une assurance décès pour couvrir le coût de la mort du cheval. L'assurance décès peut aider à couvrir les frais liés à la mort du cheval. Il peut également protéger votre investissement en vous payant la valeur marchande du cheval si le cheval meurt.[1]

1 Obtenez une assurance décès pour couvrir le coût de la mort du cheval. L'assurance décès peut aider à couvrir les frais liés à la mort du cheval. Il peut également protéger votre investissement en vous payant la valeur marchande du cheval si le cheval meurt.[1] - Une assurance-décès couvrira le coût de l’euthanasie si un vétérinaire juge que cela est nécessaire.

-

2 Investir dans des assurances médicales ou chirurgicales majeures pour couvrir les traitements. Les principales assurances médicales et chirurgicales sont des types d’assurance maladie. Les principaux soins médicaux couvriront les visites vétérinaires, tandis que l'assurance chirurgicale concerne spécifiquement les chirurgies. Ces politiques peuvent être proposées séparément ou ensemble.[2]

2 Investir dans des assurances médicales ou chirurgicales majeures pour couvrir les traitements. Les principales assurances médicales et chirurgicales sont des types d’assurance maladie. Les principaux soins médicaux couvriront les visites vétérinaires, tandis que l'assurance chirurgicale concerne spécifiquement les chirurgies. Ces politiques peuvent être proposées séparément ou ensemble.[2] - La chirurgie d'urgence peut coûter entre 7 000 et 10 000 dollars. Si vous êtes confronté à une chirurgie d'urgence, avoir un plan d'assurance couvrant la majeure partie des coûts élevés peut faire la différence entre la vie et la mort pour votre cheval.

-

3 Achetez une assurance perte d’usage au cas où votre cheval ne pourrait plus travailler. Si vous ne pouvez plus monter, montrer, travailler ou utiliser votre cheval, vous pourriez recevoir un pourcentage de leur valeur en cas d’assurance perte de jouissance. C'est une bonne idée pour les gens qui gagnent de l'argent avec leur cheval.[3]

3 Achetez une assurance perte d’usage au cas où votre cheval ne pourrait plus travailler. Si vous ne pouvez plus monter, montrer, travailler ou utiliser votre cheval, vous pourriez recevoir un pourcentage de leur valeur en cas d’assurance perte de jouissance. C'est une bonne idée pour les gens qui gagnent de l'argent avec leur cheval.[3] - L'assurance en cas de perte d'usage est payée après une blessure catastrophique qui empêche votre cheval de travailler ou de montrer, même s'il n'est pas nécessaire d'euthanasier votre cheval. Il vous fournira un pourcentage du montant que vous avez payé pour le cheval afin que vous puissiez le mettre sur un nouveau cheval.

-

4 Assurance-responsabilité d'achat si d'autres personnes montent à cheval. Si une autre personne est blessée par votre cheval, vous pourriez être responsable de leurs frais médicaux. L'assurance responsabilité couvrira ces coûts. Cela peut ne pas être nécessaire si vous n'autorisez pas d'autres personnes à interagir avec votre cheval.[4]

4 Assurance-responsabilité d'achat si d'autres personnes montent à cheval. Si une autre personne est blessée par votre cheval, vous pourriez être responsable de leurs frais médicaux. L'assurance responsabilité couvrira ces coûts. Cela peut ne pas être nécessaire si vous n'autorisez pas d'autres personnes à interagir avec votre cheval.[4] -

5 Ajoutez des protections spécifiques à votre politique. Votre expert peut inclure des dangers spécifiques dans votre police d'assurance si nécessaire. Parmi les dangers les plus courants, citons le feu, la foudre, les inondations, les accidents de transport et le vol.[5]

5 Ajoutez des protections spécifiques à votre politique. Votre expert peut inclure des dangers spécifiques dans votre police d'assurance si nécessaire. Parmi les dangers les plus courants, citons le feu, la foudre, les inondations, les accidents de transport et le vol.[5] - Si ceux-ci ne sont pas spécifiquement nommés dans votre police d'assurance, vous ne serez peut-être pas couvert si cela se produit.

1 Obtenez une assurance décès pour couvrir le coût de la mort du cheval. L'assurance décès peut aider à couvrir les frais liés à la mort du cheval. Il peut également protéger votre investissement en vous payant la valeur marchande du cheval si le cheval meurt.[1]

1 Obtenez une assurance décès pour couvrir le coût de la mort du cheval. L'assurance décès peut aider à couvrir les frais liés à la mort du cheval. Il peut également protéger votre investissement en vous payant la valeur marchande du cheval si le cheval meurt.[1]  2 Investir dans des assurances médicales ou chirurgicales majeures pour couvrir les traitements. Les principales assurances médicales et chirurgicales sont des types d’assurance maladie. Les principaux soins médicaux couvriront les visites vétérinaires, tandis que l'assurance chirurgicale concerne spécifiquement les chirurgies. Ces politiques peuvent être proposées séparément ou ensemble.[2]

2 Investir dans des assurances médicales ou chirurgicales majeures pour couvrir les traitements. Les principales assurances médicales et chirurgicales sont des types d’assurance maladie. Les principaux soins médicaux couvriront les visites vétérinaires, tandis que l'assurance chirurgicale concerne spécifiquement les chirurgies. Ces politiques peuvent être proposées séparément ou ensemble.[2]  3 Achetez une assurance perte d’usage au cas où votre cheval ne pourrait plus travailler. Si vous ne pouvez plus monter, montrer, travailler ou utiliser votre cheval, vous pourriez recevoir un pourcentage de leur valeur en cas d’assurance perte de jouissance. C'est une bonne idée pour les gens qui gagnent de l'argent avec leur cheval.[3]

3 Achetez une assurance perte d’usage au cas où votre cheval ne pourrait plus travailler. Si vous ne pouvez plus monter, montrer, travailler ou utiliser votre cheval, vous pourriez recevoir un pourcentage de leur valeur en cas d’assurance perte de jouissance. C'est une bonne idée pour les gens qui gagnent de l'argent avec leur cheval.[3]  4 Assurance-responsabilité d'achat si d'autres personnes montent à cheval. Si une autre personne est blessée par votre cheval, vous pourriez être responsable de leurs frais médicaux. L'assurance responsabilité couvrira ces coûts. Cela peut ne pas être nécessaire si vous n'autorisez pas d'autres personnes à interagir avec votre cheval.[4]

4 Assurance-responsabilité d'achat si d'autres personnes montent à cheval. Si une autre personne est blessée par votre cheval, vous pourriez être responsable de leurs frais médicaux. L'assurance responsabilité couvrira ces coûts. Cela peut ne pas être nécessaire si vous n'autorisez pas d'autres personnes à interagir avec votre cheval.[4]  5 Ajoutez des protections spécifiques à votre politique. Votre expert peut inclure des dangers spécifiques dans votre police d'assurance si nécessaire. Parmi les dangers les plus courants, citons le feu, la foudre, les inondations, les accidents de transport et le vol.[5]

5 Ajoutez des protections spécifiques à votre politique. Votre expert peut inclure des dangers spécifiques dans votre police d'assurance si nécessaire. Parmi les dangers les plus courants, citons le feu, la foudre, les inondations, les accidents de transport et le vol.[5] Méthode deux sur quatre:

Établir la valeur de votre cheval

-

1 Facteur de l'âge de votre cheval. De nombreuses polices ne couvrent le cheval que si elles ont au moins trois (voire six) mois. Si votre cheval a plus de 15 ans, vous devrez peut-être payer des primes plus élevées. Il peut être très difficile de trouver des politiques qui couvriront les chevaux de plus de 18 ans.[6]

1 Facteur de l'âge de votre cheval. De nombreuses polices ne couvrent le cheval que si elles ont au moins trois (voire six) mois. Si votre cheval a plus de 15 ans, vous devrez peut-être payer des primes plus élevées. Il peut être très difficile de trouver des politiques qui couvriront les chevaux de plus de 18 ans.[6] -

2 Rassemblez les documents de l'achat du cheval. Le prix initial de votre cheval peut être utile pour déterminer la valeur de votre cheval, bien que la valeur puisse changer avec le temps. D'autres enregistrements de l'achat sont également utiles, tels que les reçus, les inspections de santé et les généalogies.[7]

2 Rassemblez les documents de l'achat du cheval. Le prix initial de votre cheval peut être utile pour déterminer la valeur de votre cheval, bien que la valeur puisse changer avec le temps. D'autres enregistrements de l'achat sont également utiles, tels que les reçus, les inspections de santé et les généalogies.[7] -

3 Collectez tous les prix ou récompenses que votre cheval a gagnés. Alors que tous les chevaux sont inestimables pour leurs propriétaires, les chevaux récompensés peuvent valoir plus pour des raisons d’assurance que les chevaux qui ne concourent pas.[8] Ces prix et récompenses seront utiles pour prouver que votre cheval a reçu un entraînement avancé, augmentant ainsi la valeur du cheval.

3 Collectez tous les prix ou récompenses que votre cheval a gagnés. Alors que tous les chevaux sont inestimables pour leurs propriétaires, les chevaux récompensés peuvent valoir plus pour des raisons d’assurance que les chevaux qui ne concourent pas.[8] Ces prix et récompenses seront utiles pour prouver que votre cheval a reçu un entraînement avancé, augmentant ainsi la valeur du cheval. -

4 Comparez votre cheval avec d'autres chevaux sur le marché. Trouvez des articles pour les chevaux en vente qui ont le même âge, la même race et la même santé que votre cheval. Cela vous donnera une gamme approximative de ce que votre cheval pourrait valoir.[9]

4 Comparez votre cheval avec d'autres chevaux sur le marché. Trouvez des articles pour les chevaux en vente qui ont le même âge, la même race et la même santé que votre cheval. Cela vous donnera une gamme approximative de ce que votre cheval pourrait valoir.[9] - C'est une bonne option si vous ne voulez pas payer un évaluateur. Cela dit, votre agent d’assurance peut vouloir une opinion plus officielle sur la valeur du cheval.

-

5 Contactez un évaluateur équin. Un évaluateur d'équidés est quelqu'un qui détermine la valeur marchande des chevaux. L'évaluateur tiendra compte de la santé et de la forme physique actuelles de son cheval, ainsi que de son pedigree, de ses récompenses et de son âge.[10]

5 Contactez un évaluateur équin. Un évaluateur d'équidés est quelqu'un qui détermine la valeur marchande des chevaux. L'évaluateur tiendra compte de la santé et de la forme physique actuelles de son cheval, ainsi que de son pedigree, de ses récompenses et de son âge.[10] - Dans de nombreux cas, l'évaluateur aura le dernier mot sur la valeur du cheval.

1 Facteur de l'âge de votre cheval. De nombreuses polices ne couvrent le cheval que si elles ont au moins trois (voire six) mois. Si votre cheval a plus de 15 ans, vous devrez peut-être payer des primes plus élevées. Il peut être très difficile de trouver des politiques qui couvriront les chevaux de plus de 18 ans.[6]

1 Facteur de l'âge de votre cheval. De nombreuses polices ne couvrent le cheval que si elles ont au moins trois (voire six) mois. Si votre cheval a plus de 15 ans, vous devrez peut-être payer des primes plus élevées. Il peut être très difficile de trouver des politiques qui couvriront les chevaux de plus de 18 ans.[6]  2 Rassemblez les documents de l'achat du cheval. Le prix initial de votre cheval peut être utile pour déterminer la valeur de votre cheval, bien que la valeur puisse changer avec le temps. D'autres enregistrements de l'achat sont également utiles, tels que les reçus, les inspections de santé et les généalogies.[7]

2 Rassemblez les documents de l'achat du cheval. Le prix initial de votre cheval peut être utile pour déterminer la valeur de votre cheval, bien que la valeur puisse changer avec le temps. D'autres enregistrements de l'achat sont également utiles, tels que les reçus, les inspections de santé et les généalogies.[7]  3 Collectez tous les prix ou récompenses que votre cheval a gagnés. Alors que tous les chevaux sont inestimables pour leurs propriétaires, les chevaux récompensés peuvent valoir plus pour des raisons d’assurance que les chevaux qui ne concourent pas.[8] Ces prix et récompenses seront utiles pour prouver que votre cheval a reçu un entraînement avancé, augmentant ainsi la valeur du cheval.

3 Collectez tous les prix ou récompenses que votre cheval a gagnés. Alors que tous les chevaux sont inestimables pour leurs propriétaires, les chevaux récompensés peuvent valoir plus pour des raisons d’assurance que les chevaux qui ne concourent pas.[8] Ces prix et récompenses seront utiles pour prouver que votre cheval a reçu un entraînement avancé, augmentant ainsi la valeur du cheval.  4 Comparez votre cheval avec d'autres chevaux sur le marché. Trouvez des articles pour les chevaux en vente qui ont le même âge, la même race et la même santé que votre cheval. Cela vous donnera une gamme approximative de ce que votre cheval pourrait valoir.[9]

4 Comparez votre cheval avec d'autres chevaux sur le marché. Trouvez des articles pour les chevaux en vente qui ont le même âge, la même race et la même santé que votre cheval. Cela vous donnera une gamme approximative de ce que votre cheval pourrait valoir.[9]  5 Contactez un évaluateur équin. Un évaluateur d'équidés est quelqu'un qui détermine la valeur marchande des chevaux. L'évaluateur tiendra compte de la santé et de la forme physique actuelles de son cheval, ainsi que de son pedigree, de ses récompenses et de son âge.[10]

5 Contactez un évaluateur équin. Un évaluateur d'équidés est quelqu'un qui détermine la valeur marchande des chevaux. L'évaluateur tiendra compte de la santé et de la forme physique actuelles de son cheval, ainsi que de son pedigree, de ses récompenses et de son âge.[10] Méthode trois sur quatre:

Sélection d'une compagnie d'assurance

-

1 Recherchez une entreprise spécialisée dans l'assurance équine. Vous devez engager une entreprise qui travaille directement avec la souscription équine. C'est parce qu'ils comprendront les problèmes de santé spécifiques, les accidents et les dépenses associées aux chevaux.[11]

1 Recherchez une entreprise spécialisée dans l'assurance équine. Vous devez engager une entreprise qui travaille directement avec la souscription équine. C'est parce qu'ils comprendront les problèmes de santé spécifiques, les accidents et les dépenses associées aux chevaux.[11] - Vous pouvez rechercher une «assurance équine» en ligne pour trouver une variété de compagnies d'assurance qui offriront une couverture pour votre cheval.

- Vous pouvez également contacter un courtier d'assurance pour faire le travail pour vous. Ils trouveront plusieurs polices auxquelles vous avez droit et vous procureront le meilleur taux.

-

2 Contactez un agent ou un courtier. L'assurance équine peut être déroutante, même si vous avez d'autres types d'assurance. C'est une bonne idée de demander à l'agent de vous guider à chaque étape de la politique et de vous l'expliquer. Certaines des questions que vous voudrez peut-être poser sont les suivantes:[12]

2 Contactez un agent ou un courtier. L'assurance équine peut être déroutante, même si vous avez d'autres types d'assurance. C'est une bonne idée de demander à l'agent de vous guider à chaque étape de la politique et de vous l'expliquer. Certaines des questions que vous voudrez peut-être poser sont les suivantes:[12] - À quoi ressemble le processus de réclamation?

- Existe-t-il des problèmes de santé ou des causes de décès non couverts par cette politique?

- Est-ce que vous couvrez le coût de l’euthanasie si nécessaire? Quelles sont vos politiques à cet égard?

- Dois-je au préalable obtenir une autorisation de chirurgie auprès de la compagnie d'assurance ou dois-je simplement présenter une demande de règlement par la suite?

- Combien paient les gens avec des chevaux similaires?

-

3 Vérifiez qu'ils sont très bien notés. Recherchez la compagnie d'assurance par le biais d'un service de notation indépendant, tel que A. M. Best ou Standard and Poor's. Vous devez également vérifier qu'ils sont un transporteur agréé et admis dans votre état.Cela démontrera qu'ils sont une entreprise financièrement stable et réputée.[13]

3 Vérifiez qu'ils sont très bien notés. Recherchez la compagnie d'assurance par le biais d'un service de notation indépendant, tel que A. M. Best ou Standard and Poor's. Vous devez également vérifier qu'ils sont un transporteur agréé et admis dans votre état.Cela démontrera qu'ils sont une entreprise financièrement stable et réputée.[13] -

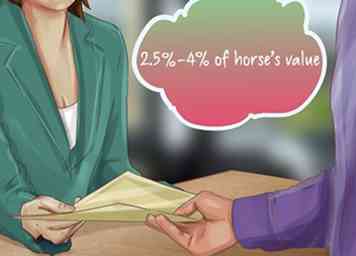

4 Obtenez une estimation de prix. Bien que vous ne puissiez pas obtenir de devis officiel sans inspection et évaluation de la santé, vous pourrez peut-être obtenir une estimation basée sur les politiques de chevaux similaires. Indiquez à l'agent la valeur estimée, l'âge et les problèmes de santé de votre cheval.[14]

4 Obtenez une estimation de prix. Bien que vous ne puissiez pas obtenir de devis officiel sans inspection et évaluation de la santé, vous pourrez peut-être obtenir une estimation basée sur les politiques de chevaux similaires. Indiquez à l'agent la valeur estimée, l'âge et les problèmes de santé de votre cheval.[14] - Il est typique de payer entre 2,5 et 4% de la valeur d'un cheval sur un cheval sain âgé de moins de 15 ans.

- N'oubliez pas que les polices moins chères peuvent être moins couvertes. Vérifiez donc toujours que vous obtenez la couverture que vous souhaitez.

1 Recherchez une entreprise spécialisée dans l'assurance équine. Vous devez engager une entreprise qui travaille directement avec la souscription équine. C'est parce qu'ils comprendront les problèmes de santé spécifiques, les accidents et les dépenses associées aux chevaux.[11]

1 Recherchez une entreprise spécialisée dans l'assurance équine. Vous devez engager une entreprise qui travaille directement avec la souscription équine. C'est parce qu'ils comprendront les problèmes de santé spécifiques, les accidents et les dépenses associées aux chevaux.[11]  2 Contactez un agent ou un courtier. L'assurance équine peut être déroutante, même si vous avez d'autres types d'assurance. C'est une bonne idée de demander à l'agent de vous guider à chaque étape de la politique et de vous l'expliquer. Certaines des questions que vous voudrez peut-être poser sont les suivantes:[12]

2 Contactez un agent ou un courtier. L'assurance équine peut être déroutante, même si vous avez d'autres types d'assurance. C'est une bonne idée de demander à l'agent de vous guider à chaque étape de la politique et de vous l'expliquer. Certaines des questions que vous voudrez peut-être poser sont les suivantes:[12]  3 Vérifiez qu'ils sont très bien notés. Recherchez la compagnie d'assurance par le biais d'un service de notation indépendant, tel que A. M. Best ou Standard and Poor's. Vous devez également vérifier qu'ils sont un transporteur agréé et admis dans votre état.Cela démontrera qu'ils sont une entreprise financièrement stable et réputée.[13]

3 Vérifiez qu'ils sont très bien notés. Recherchez la compagnie d'assurance par le biais d'un service de notation indépendant, tel que A. M. Best ou Standard and Poor's. Vous devez également vérifier qu'ils sont un transporteur agréé et admis dans votre état.Cela démontrera qu'ils sont une entreprise financièrement stable et réputée.[13]  4 Obtenez une estimation de prix. Bien que vous ne puissiez pas obtenir de devis officiel sans inspection et évaluation de la santé, vous pourrez peut-être obtenir une estimation basée sur les politiques de chevaux similaires. Indiquez à l'agent la valeur estimée, l'âge et les problèmes de santé de votre cheval.[14]

4 Obtenez une estimation de prix. Bien que vous ne puissiez pas obtenir de devis officiel sans inspection et évaluation de la santé, vous pourrez peut-être obtenir une estimation basée sur les politiques de chevaux similaires. Indiquez à l'agent la valeur estimée, l'âge et les problèmes de santé de votre cheval.[14] Méthode quatre sur quatre:

Demander une assurance

-

1 Divulguer l'utilisation prévue de votre cheval. Vous devrez indiquer à la compagnie d'assurance tout ce que vous utilisez pour votre cheval. Les activités que vous souhaiterez peut-être divulguer comprennent:[15]

1 Divulguer l'utilisation prévue de votre cheval. Vous devrez indiquer à la compagnie d'assurance tout ce que vous utilisez pour votre cheval. Les activités que vous souhaiterez peut-être divulguer comprennent:[15] - Équitation.

- Dressage.

- Sauter

- Courses.

- Reproduction.

- Participation à des programmes de thérapie.

-

2 Engagez un vétérinaire pour examiner votre cheval. Une fois que vous avez trouvé un assureur potentiel, vous serez invité à passer un examen physique. Pendant l'examen, votre vétérinaire doit remplir et signer un certificat d'examen d'assurance.[16]

2 Engagez un vétérinaire pour examiner votre cheval. Une fois que vous avez trouvé un assureur potentiel, vous serez invité à passer un examen physique. Pendant l'examen, votre vétérinaire doit remplir et signer un certificat d'examen d'assurance.[16] - Le vétérinaire doit faire un nouvel examen pour votre cheval avant de remplir ce certificat. Ils ne peuvent pas baser leurs réponses sur une visite précédente.

- Le vétérinaire doit divulguer toute blessure, tout état préexistant et toute maladie susceptible de rendre votre cheval inadmissible à l'assurance ou qui pourrait faire augmenter votre prime.

- Le certificat d'examen d'assurance est un document juridique officiel. Si vous mettez des informations inexactes sur le formulaire, cela peut annuler la totalité de la police.

-

3 Convenez de la valeur de votre cheval. Soumettez vos reçus d'achat, vos pedigrees, votre historique et votre valeur d'évaluation. À ce stade, l'assureur acceptera la valeur du cheval ou demandera un deuxième avis sur l'évaluation. Cette valeur déterminera vos primes et vos avantages.[17]

3 Convenez de la valeur de votre cheval. Soumettez vos reçus d'achat, vos pedigrees, votre historique et votre valeur d'évaluation. À ce stade, l'assureur acceptera la valeur du cheval ou demandera un deuxième avis sur l'évaluation. Cette valeur déterminera vos primes et vos avantages.[17] - Certains agents assureurs peuvent attendre que le cheval soit mort pour établir la valeur du cheval. Cependant, il est conseillé de connaître la valeur marchande de votre cheval avant de l’appliquer.

-

4 Obtenir un devis Une fois que vous aurez soumis le certificat médical, l'agent déterminera le montant que vous paierez. En général, vous pouvez vous attendre à payer entre 2,5 et 4% de la valeur de votre cheval chaque année en primes.[18]

4 Obtenir un devis Une fois que vous aurez soumis le certificat médical, l'agent déterminera le montant que vous paierez. En général, vous pouvez vous attendre à payer entre 2,5 et 4% de la valeur de votre cheval chaque année en primes.[18] - Si votre cheval vaut plus de 30 000 $ ou s'il a plus de 15 ans, vous devrez peut-être payer entre 5 et 10% de la valeur du cheval.

- Les principales assurances médicales et chirurgicales peuvent être des frais fixes ajoutés à votre prime.

- Si le coût de l'assurance est trop élevé, vous pouvez assurer votre cheval à un prix inférieur à sa valeur marchande. Vous risquez de ne pas recevoir un paiement élevé lorsque le cheval meurt, mais vous aurez toujours une couverture si le cheval tombe malade.[19]

-

5 Signer le contrat. Si vous acceptez la valeur du cheval et les primes, vous êtes prêt à signer les papiers. Une fois cela fait, le cheval est assuré. Suivez les directives de votre compagnie d'assurance pour soumettre une réclamation si votre cheval développe des problèmes.[20]

5 Signer le contrat. Si vous acceptez la valeur du cheval et les primes, vous êtes prêt à signer les papiers. Une fois cela fait, le cheval est assuré. Suivez les directives de votre compagnie d'assurance pour soumettre une réclamation si votre cheval développe des problèmes.[20] - Certaines compagnies d'assurances peuvent exiger une approbation préalable pour les chirurgies majeures et les problèmes de santé.

- C'est généralement une bonne idée d'appeler votre expert en sinistres lors d'une visite vétérinaire, car votre expert peut vouloir parler au vétérinaire lui-même.

1 Divulguer l'utilisation prévue de votre cheval. Vous devrez indiquer à la compagnie d'assurance tout ce que vous utilisez pour votre cheval. Les activités que vous souhaiterez peut-être divulguer comprennent:[15]

1 Divulguer l'utilisation prévue de votre cheval. Vous devrez indiquer à la compagnie d'assurance tout ce que vous utilisez pour votre cheval. Les activités que vous souhaiterez peut-être divulguer comprennent:[15]  2 Engagez un vétérinaire pour examiner votre cheval. Une fois que vous avez trouvé un assureur potentiel, vous serez invité à passer un examen physique. Pendant l'examen, votre vétérinaire doit remplir et signer un certificat d'examen d'assurance.[16]

2 Engagez un vétérinaire pour examiner votre cheval. Une fois que vous avez trouvé un assureur potentiel, vous serez invité à passer un examen physique. Pendant l'examen, votre vétérinaire doit remplir et signer un certificat d'examen d'assurance.[16]  3 Convenez de la valeur de votre cheval. Soumettez vos reçus d'achat, vos pedigrees, votre historique et votre valeur d'évaluation. À ce stade, l'assureur acceptera la valeur du cheval ou demandera un deuxième avis sur l'évaluation. Cette valeur déterminera vos primes et vos avantages.[17]

3 Convenez de la valeur de votre cheval. Soumettez vos reçus d'achat, vos pedigrees, votre historique et votre valeur d'évaluation. À ce stade, l'assureur acceptera la valeur du cheval ou demandera un deuxième avis sur l'évaluation. Cette valeur déterminera vos primes et vos avantages.[17]  4 Obtenir un devis Une fois que vous aurez soumis le certificat médical, l'agent déterminera le montant que vous paierez. En général, vous pouvez vous attendre à payer entre 2,5 et 4% de la valeur de votre cheval chaque année en primes.[18]

4 Obtenir un devis Une fois que vous aurez soumis le certificat médical, l'agent déterminera le montant que vous paierez. En général, vous pouvez vous attendre à payer entre 2,5 et 4% de la valeur de votre cheval chaque année en primes.[18]  5 Signer le contrat. Si vous acceptez la valeur du cheval et les primes, vous êtes prêt à signer les papiers. Une fois cela fait, le cheval est assuré. Suivez les directives de votre compagnie d'assurance pour soumettre une réclamation si votre cheval développe des problèmes.[20]

5 Signer le contrat. Si vous acceptez la valeur du cheval et les primes, vous êtes prêt à signer les papiers. Une fois cela fait, le cheval est assuré. Suivez les directives de votre compagnie d'assurance pour soumettre une réclamation si votre cheval développe des problèmes.[20] Facebook

Twitter

Google+