Minotauromaquia

Minotauromaquia

Pour les conducteurs qui aiment vraiment les véhicules qu'ils louent, il se peut que, à la fin du bail, ils envisagent un rachat. Un rachat de bail implique le paiement au prêteur de la valeur du véhicule conformément au contrat de location et la prise en charge du véhicule. Cependant, pour obtenir un taux d'intérêt favorable sur un prêt-bail de rachat et obtenir une bonne affaire, vous devrez négocier avec les prêteurs.

Première partie de trois:

Décider d'acheter ou non votre bail

-

1 Pensez simplement à mettre fin à votre bail. Un rachat n'est qu'une de vos options à la fin d'un bail. Vous pouvez également simplement mettre fin au bail en effectuant votre paiement final et en retournant la voiture. Si vous êtes prêt à partir ou que vous n'aimez plus la voiture, c'est une façon tout à fait raisonnable de mettre fin au bail. Cependant, vous pouvez également choisir d'acheter le véhicule à la fin de votre bail. Faites-le si vous voulez continuer à le conduire ou si vous avez subi des dommages excessifs ou une usure du véhicule pendant votre bail. L'achat du véhicule vous aidera à éviter de payer des dommages ou des frais d'usure.[1]

1 Pensez simplement à mettre fin à votre bail. Un rachat n'est qu'une de vos options à la fin d'un bail. Vous pouvez également simplement mettre fin au bail en effectuant votre paiement final et en retournant la voiture. Si vous êtes prêt à partir ou que vous n'aimez plus la voiture, c'est une façon tout à fait raisonnable de mettre fin au bail. Cependant, vous pouvez également choisir d'acheter le véhicule à la fin de votre bail. Faites-le si vous voulez continuer à le conduire ou si vous avez subi des dommages excessifs ou une usure du véhicule pendant votre bail. L'achat du véhicule vous aidera à éviter de payer des dommages ou des frais d'usure.[1] - Vous pouvez également casser votre bail en avance. Voir comment casser un bail de voiture pour plus de détails.

-

2 Comparer la valeur résiduelle et la valeur marchande du véhicule. La société de crédit-bail calculera souvent votre part des coûts en fonction d'une "valeur résiduelle", qui correspond essentiellement à la valeur de départ du véhicule moins les chiffres d'amortissement. Le coût total du rachat correspond à ce montant, majoré des frais d’achat. Vous pouvez ensuite déterminer si le rachat est une bonne affaire en comparant les coûts de rachat et la valeur de marché du véhicule.

2 Comparer la valeur résiduelle et la valeur marchande du véhicule. La société de crédit-bail calculera souvent votre part des coûts en fonction d'une "valeur résiduelle", qui correspond essentiellement à la valeur de départ du véhicule moins les chiffres d'amortissement. Le coût total du rachat correspond à ce montant, majoré des frais d’achat. Vous pouvez ensuite déterminer si le rachat est une bonne affaire en comparant les coûts de rachat et la valeur de marché du véhicule. - Pour calculer la valeur marchande, commencez par la valeur du livre bleu de votre voiture. Utilisez des sites comme Kelley, NAPA, Edmunds et plus encore pour trouver des valeurs marchandes réelles pour votre véhicule.

- Considérez ensuite tout dommage ou usure excessive. Si le véhicule a beaucoup usé pendant la location, il peut valoir moins que sa valeur comptable.[2]

-

3 Comparez le coût d'achat d'une autre voiture d'occasion comparable. Dans beaucoup de cas, la valeur résiduelle de votre véhicule sera supérieure à sa valeur de marché. Cela signifie qu'en achetant votre bail, vous payerez trop cher la voiture. À ce stade, vous pouvez simplement envisager de mettre fin à votre bail (tôt ou à l'heure) et de rechercher une voiture similaire. Étant donné que la valeur résiduelle de votre contrat de location actuel est supérieure à la valeur marchande, vous pouvez même trouver une voiture plus agréable que votre voiture louée (une année plus récente ou avec plus d’options, par exemple) et coûter moins cher que la voiture résiduelle. valeur.[3]

3 Comparez le coût d'achat d'une autre voiture d'occasion comparable. Dans beaucoup de cas, la valeur résiduelle de votre véhicule sera supérieure à sa valeur de marché. Cela signifie qu'en achetant votre bail, vous payerez trop cher la voiture. À ce stade, vous pouvez simplement envisager de mettre fin à votre bail (tôt ou à l'heure) et de rechercher une voiture similaire. Étant donné que la valeur résiduelle de votre contrat de location actuel est supérieure à la valeur marchande, vous pouvez même trouver une voiture plus agréable que votre voiture louée (une année plus récente ou avec plus d’options, par exemple) et coûter moins cher que la voiture résiduelle. valeur.[3] -

4 Choisissez entre les options de rachat anticipé et de fin de bail. Si vous avez décidé de racheter votre contrat de location, vous avez le choix entre deux options: un rachat anticipé ou un rachat à la fin du bail. Le rachat de fin de bail est simplement un achat du véhicule à sa valeur résiduelle à la fin du bail. Le rachat anticipé est cependant plus compliqué. Le montant que vous devez au prêteur lors d'un rachat anticipé est calculé par le prêteur comme une combinaison de la valeur résiduelle et du montant que vous devez au bail.

4 Choisissez entre les options de rachat anticipé et de fin de bail. Si vous avez décidé de racheter votre contrat de location, vous avez le choix entre deux options: un rachat anticipé ou un rachat à la fin du bail. Le rachat de fin de bail est simplement un achat du véhicule à sa valeur résiduelle à la fin du bail. Le rachat anticipé est cependant plus compliqué. Le montant que vous devez au prêteur lors d'un rachat anticipé est calculé par le prêteur comme une combinaison de la valeur résiduelle et du montant que vous devez au bail. - Avec un rachat anticipé, le prêteur peut recalculer ce que vous devez et avoir payé de telle sorte que vos paiements de location jusqu'au rachat soient appliqués aux frais financiers. Cela augmente ensuite le solde que vous devez sur le bail, ce qui augmente le montant que vous devrez payer pour l'acheter.

- Dans la plupart des cas, il est moins coûteux d'attendre la fin de votre bail pour l'acheter.[4]

1 Pensez simplement à mettre fin à votre bail. Un rachat n'est qu'une de vos options à la fin d'un bail. Vous pouvez également simplement mettre fin au bail en effectuant votre paiement final et en retournant la voiture. Si vous êtes prêt à partir ou que vous n'aimez plus la voiture, c'est une façon tout à fait raisonnable de mettre fin au bail. Cependant, vous pouvez également choisir d'acheter le véhicule à la fin de votre bail. Faites-le si vous voulez continuer à le conduire ou si vous avez subi des dommages excessifs ou une usure du véhicule pendant votre bail. L'achat du véhicule vous aidera à éviter de payer des dommages ou des frais d'usure.[1]

1 Pensez simplement à mettre fin à votre bail. Un rachat n'est qu'une de vos options à la fin d'un bail. Vous pouvez également simplement mettre fin au bail en effectuant votre paiement final et en retournant la voiture. Si vous êtes prêt à partir ou que vous n'aimez plus la voiture, c'est une façon tout à fait raisonnable de mettre fin au bail. Cependant, vous pouvez également choisir d'acheter le véhicule à la fin de votre bail. Faites-le si vous voulez continuer à le conduire ou si vous avez subi des dommages excessifs ou une usure du véhicule pendant votre bail. L'achat du véhicule vous aidera à éviter de payer des dommages ou des frais d'usure.[1]  2 Comparer la valeur résiduelle et la valeur marchande du véhicule. La société de crédit-bail calculera souvent votre part des coûts en fonction d'une "valeur résiduelle", qui correspond essentiellement à la valeur de départ du véhicule moins les chiffres d'amortissement. Le coût total du rachat correspond à ce montant, majoré des frais d’achat. Vous pouvez ensuite déterminer si le rachat est une bonne affaire en comparant les coûts de rachat et la valeur de marché du véhicule.

2 Comparer la valeur résiduelle et la valeur marchande du véhicule. La société de crédit-bail calculera souvent votre part des coûts en fonction d'une "valeur résiduelle", qui correspond essentiellement à la valeur de départ du véhicule moins les chiffres d'amortissement. Le coût total du rachat correspond à ce montant, majoré des frais d’achat. Vous pouvez ensuite déterminer si le rachat est une bonne affaire en comparant les coûts de rachat et la valeur de marché du véhicule.  3 Comparez le coût d'achat d'une autre voiture d'occasion comparable. Dans beaucoup de cas, la valeur résiduelle de votre véhicule sera supérieure à sa valeur de marché. Cela signifie qu'en achetant votre bail, vous payerez trop cher la voiture. À ce stade, vous pouvez simplement envisager de mettre fin à votre bail (tôt ou à l'heure) et de rechercher une voiture similaire. Étant donné que la valeur résiduelle de votre contrat de location actuel est supérieure à la valeur marchande, vous pouvez même trouver une voiture plus agréable que votre voiture louée (une année plus récente ou avec plus d’options, par exemple) et coûter moins cher que la voiture résiduelle. valeur.[3]

3 Comparez le coût d'achat d'une autre voiture d'occasion comparable. Dans beaucoup de cas, la valeur résiduelle de votre véhicule sera supérieure à sa valeur de marché. Cela signifie qu'en achetant votre bail, vous payerez trop cher la voiture. À ce stade, vous pouvez simplement envisager de mettre fin à votre bail (tôt ou à l'heure) et de rechercher une voiture similaire. Étant donné que la valeur résiduelle de votre contrat de location actuel est supérieure à la valeur marchande, vous pouvez même trouver une voiture plus agréable que votre voiture louée (une année plus récente ou avec plus d’options, par exemple) et coûter moins cher que la voiture résiduelle. valeur.[3]  4 Choisissez entre les options de rachat anticipé et de fin de bail. Si vous avez décidé de racheter votre contrat de location, vous avez le choix entre deux options: un rachat anticipé ou un rachat à la fin du bail. Le rachat de fin de bail est simplement un achat du véhicule à sa valeur résiduelle à la fin du bail. Le rachat anticipé est cependant plus compliqué. Le montant que vous devez au prêteur lors d'un rachat anticipé est calculé par le prêteur comme une combinaison de la valeur résiduelle et du montant que vous devez au bail.

4 Choisissez entre les options de rachat anticipé et de fin de bail. Si vous avez décidé de racheter votre contrat de location, vous avez le choix entre deux options: un rachat anticipé ou un rachat à la fin du bail. Le rachat de fin de bail est simplement un achat du véhicule à sa valeur résiduelle à la fin du bail. Le rachat anticipé est cependant plus compliqué. Le montant que vous devez au prêteur lors d'un rachat anticipé est calculé par le prêteur comme une combinaison de la valeur résiduelle et du montant que vous devez au bail. Deuxième partie de trois:

Evaluer votre situation

-

1 Obtenez votre pointage de crédit Vérifier votre pointage de crédit vous donnera une compréhension de votre solvabilité car il sera évalué par le prêteur lorsque vous obtenez un prêt de rachat de bail. Les prêts de rachat de crédit-bail sont essentiellement des prêts-auto usagés et imposent souvent un taux d'intérêt plus élevé que ne le ferait un nouveau prêt-auto. Ce taux d'intérêt augmente à mesure que la cote de crédit du demandeur diminue, alors comprenez que vous paierez plus si votre pointage de crédit est faible.

1 Obtenez votre pointage de crédit Vérifier votre pointage de crédit vous donnera une compréhension de votre solvabilité car il sera évalué par le prêteur lorsque vous obtenez un prêt de rachat de bail. Les prêts de rachat de crédit-bail sont essentiellement des prêts-auto usagés et imposent souvent un taux d'intérêt plus élevé que ne le ferait un nouveau prêt-auto. Ce taux d'intérêt augmente à mesure que la cote de crédit du demandeur diminue, alors comprenez que vous paierez plus si votre pointage de crédit est faible. - Votre rapport de crédit peut être consulté gratuitement une fois par an sur Annualcreditreport.com.[5]

- Il y a deux principales notes de crédit, le score de Vantage et le score FICO. Les deux scores sont calculés avec un poids différent pour différentes catégories. Assurez-vous de vérifier à la fois votre FICO et votre score Vantage, car l'un ou l'autre pourrait être considéré.[6]

-

2 Assurez-vous d'être admissible à un prêt de rachat de bail. Afin de racheter votre bail, vous devrez vous qualifier pour un prêt de rachat de bail. Comme avec la plupart des types de prêts, vous devrez prouver votre capacité à rembourser le prêt. Plus précisément, vous aurez généralement besoin d'une note de crédit FICO de plus de 650. En outre, vous devrez être à jour sur vos paiements de location et avoir un bon historique de paiement sur le bail jusqu'à présent.

2 Assurez-vous d'être admissible à un prêt de rachat de bail. Afin de racheter votre bail, vous devrez vous qualifier pour un prêt de rachat de bail. Comme avec la plupart des types de prêts, vous devrez prouver votre capacité à rembourser le prêt. Plus précisément, vous aurez généralement besoin d'une note de crédit FICO de plus de 650. En outre, vous devrez être à jour sur vos paiements de location et avoir un bon historique de paiement sur le bail jusqu'à présent. - Vous pouvez demander un prêt de rachat de bail à la fin de votre bail ou avant. Cependant, acheter votre bail plus tôt coûte généralement plus cher que d’attendre jusqu’à la fin.[7]

-

3 Comprenez que le prêteur ne négociera probablement pas certains termes. Bien que vous puissiez négocier des conditions de prêt comme un acompte ou le taux d'intérêt, il est peu probable que vous puissiez négocier la "valeur résiduelle" de votre véhicule. La valeur résiduelle représente le prix d'achat de votre véhicule à la fin du bail. Cette valeur peut être supérieure ou inférieure au prix du marché réel du véhicule. Toutefois, cette valeur est généralement définie dans le contrat de location et ne peut généralement pas être négociée.[8]

3 Comprenez que le prêteur ne négociera probablement pas certains termes. Bien que vous puissiez négocier des conditions de prêt comme un acompte ou le taux d'intérêt, il est peu probable que vous puissiez négocier la "valeur résiduelle" de votre véhicule. La valeur résiduelle représente le prix d'achat de votre véhicule à la fin du bail. Cette valeur peut être supérieure ou inférieure au prix du marché réel du véhicule. Toutefois, cette valeur est généralement définie dans le contrat de location et ne peut généralement pas être négociée.[8] -

4 Déterminez vos frais d’option d’achat. Les frais d’achat sont des frais facturés à un locataire qui achète le véhicule loué. Ces frais sont généralement compris entre 300 et 600 dollars, mais peuvent différer en fonction de la valeur résiduelle du véhicule et des conditions de location spécifiques. Les frais d’option d’achat peuvent être trouvés dans votre contrat de location. Ce montant est ajouté à la valeur résiduelle du véhicule pour arriver au prix de rachat.

4 Déterminez vos frais d’option d’achat. Les frais d’achat sont des frais facturés à un locataire qui achète le véhicule loué. Ces frais sont généralement compris entre 300 et 600 dollars, mais peuvent différer en fonction de la valeur résiduelle du véhicule et des conditions de location spécifiques. Les frais d’option d’achat peuvent être trouvés dans votre contrat de location. Ce montant est ajouté à la valeur résiduelle du véhicule pour arriver au prix de rachat. - Contrairement à la valeur résiduelle, vous pourrez peut-être réduire ou éliminer les frais d’option d’achat en négociant avec le prêteur.[9]

1 Obtenez votre pointage de crédit Vérifier votre pointage de crédit vous donnera une compréhension de votre solvabilité car il sera évalué par le prêteur lorsque vous obtenez un prêt de rachat de bail. Les prêts de rachat de crédit-bail sont essentiellement des prêts-auto usagés et imposent souvent un taux d'intérêt plus élevé que ne le ferait un nouveau prêt-auto. Ce taux d'intérêt augmente à mesure que la cote de crédit du demandeur diminue, alors comprenez que vous paierez plus si votre pointage de crédit est faible.

1 Obtenez votre pointage de crédit Vérifier votre pointage de crédit vous donnera une compréhension de votre solvabilité car il sera évalué par le prêteur lorsque vous obtenez un prêt de rachat de bail. Les prêts de rachat de crédit-bail sont essentiellement des prêts-auto usagés et imposent souvent un taux d'intérêt plus élevé que ne le ferait un nouveau prêt-auto. Ce taux d'intérêt augmente à mesure que la cote de crédit du demandeur diminue, alors comprenez que vous paierez plus si votre pointage de crédit est faible.  2 Assurez-vous d'être admissible à un prêt de rachat de bail. Afin de racheter votre bail, vous devrez vous qualifier pour un prêt de rachat de bail. Comme avec la plupart des types de prêts, vous devrez prouver votre capacité à rembourser le prêt. Plus précisément, vous aurez généralement besoin d'une note de crédit FICO de plus de 650. En outre, vous devrez être à jour sur vos paiements de location et avoir un bon historique de paiement sur le bail jusqu'à présent.

2 Assurez-vous d'être admissible à un prêt de rachat de bail. Afin de racheter votre bail, vous devrez vous qualifier pour un prêt de rachat de bail. Comme avec la plupart des types de prêts, vous devrez prouver votre capacité à rembourser le prêt. Plus précisément, vous aurez généralement besoin d'une note de crédit FICO de plus de 650. En outre, vous devrez être à jour sur vos paiements de location et avoir un bon historique de paiement sur le bail jusqu'à présent.  3 Comprenez que le prêteur ne négociera probablement pas certains termes. Bien que vous puissiez négocier des conditions de prêt comme un acompte ou le taux d'intérêt, il est peu probable que vous puissiez négocier la "valeur résiduelle" de votre véhicule. La valeur résiduelle représente le prix d'achat de votre véhicule à la fin du bail. Cette valeur peut être supérieure ou inférieure au prix du marché réel du véhicule. Toutefois, cette valeur est généralement définie dans le contrat de location et ne peut généralement pas être négociée.[8]

3 Comprenez que le prêteur ne négociera probablement pas certains termes. Bien que vous puissiez négocier des conditions de prêt comme un acompte ou le taux d'intérêt, il est peu probable que vous puissiez négocier la "valeur résiduelle" de votre véhicule. La valeur résiduelle représente le prix d'achat de votre véhicule à la fin du bail. Cette valeur peut être supérieure ou inférieure au prix du marché réel du véhicule. Toutefois, cette valeur est généralement définie dans le contrat de location et ne peut généralement pas être négociée.[8]  4 Déterminez vos frais d’option d’achat. Les frais d’achat sont des frais facturés à un locataire qui achète le véhicule loué. Ces frais sont généralement compris entre 300 et 600 dollars, mais peuvent différer en fonction de la valeur résiduelle du véhicule et des conditions de location spécifiques. Les frais d’option d’achat peuvent être trouvés dans votre contrat de location. Ce montant est ajouté à la valeur résiduelle du véhicule pour arriver au prix de rachat.

4 Déterminez vos frais d’option d’achat. Les frais d’achat sont des frais facturés à un locataire qui achète le véhicule loué. Ces frais sont généralement compris entre 300 et 600 dollars, mais peuvent différer en fonction de la valeur résiduelle du véhicule et des conditions de location spécifiques. Les frais d’option d’achat peuvent être trouvés dans votre contrat de location. Ce montant est ajouté à la valeur résiduelle du véhicule pour arriver au prix de rachat. Troisième partie de trois:

Négociation de votre taux d'intérêt sur le prêt de rachat

-

1 Permettre au prêteur de vous contacter au sujet du rachat. N'appelez pas votre société de crédit-bail pour acheter votre prêt. Ils vous appelleront avant la fin de votre bail afin de voir si vous prévoyez ou non acheter ou acheter votre voiture louée. L'appel signifie qu'ils sont motivés pour vendre la voiture et que vous pourrez probablement négocier le prix d'achat et / ou le taux d'intérêt sur un prêt de rachat.[10]

1 Permettre au prêteur de vous contacter au sujet du rachat. N'appelez pas votre société de crédit-bail pour acheter votre prêt. Ils vous appelleront avant la fin de votre bail afin de voir si vous prévoyez ou non acheter ou acheter votre voiture louée. L'appel signifie qu'ils sont motivés pour vendre la voiture et que vous pourrez probablement négocier le prix d'achat et / ou le taux d'intérêt sur un prêt de rachat.[10] -

2 Magasinez pour obtenir de meilleurs tarifs. Pendant que vous attendez l'appel de la société de crédit-bail, vous devriez rechercher les prêts de rachat. Cela vous permettra d'obtenir le meilleur taux possible. Même si vous n'utilisez pas l'un de ces prêts, cela vous donnera un point de départ pour négocier avec votre société de crédit-bail d'origine. Recherchez les meilleurs taux en contactant les banques locales et les coopératives de crédit. Vous pouvez également être en mesure d'obtenir un bon taux en utilisant une société de financement en ligne. Assurez-vous simplement que la société en ligne est légitime en recherchant des avis et des plaintes d'anciens emprunteurs.

2 Magasinez pour obtenir de meilleurs tarifs. Pendant que vous attendez l'appel de la société de crédit-bail, vous devriez rechercher les prêts de rachat. Cela vous permettra d'obtenir le meilleur taux possible. Même si vous n'utilisez pas l'un de ces prêts, cela vous donnera un point de départ pour négocier avec votre société de crédit-bail d'origine. Recherchez les meilleurs taux en contactant les banques locales et les coopératives de crédit. Vous pouvez également être en mesure d'obtenir un bon taux en utilisant une société de financement en ligne. Assurez-vous simplement que la société en ligne est légitime en recherchant des avis et des plaintes d'anciens emprunteurs. - Lorsque vous avez trouvé des taux bas, pré-approuvé pour le prêt afin que vous puissiez montrer les taux de prêt à votre prêteur.[11]

- Travailler avec le prêteur pour demander une pré-approbation. Il vous sera demandé de fournir des informations personnelles et financières et le prêteur vérifiera votre rapport de crédit. Si vous êtes approuvé, vous recevrez une limite de prêt et un taux d'intérêt.[12]

- Assurez-vous de spécifier que vous demandez un prêt de rachat de bail lors de la demande de prêts.[13]

-

3 Essayez de négocier un prix résiduel inférieur. Lorsque votre prêteur appelle, vous pouvez augmenter votre position de négociation en disant que vous voulez acheter la voiture, mais que vous la faites parce que le coût d'achat est trop élevé. C'est peu probable, mais le prêteur pourrait être en mesure de réduire le prix résiduel.

3 Essayez de négocier un prix résiduel inférieur. Lorsque votre prêteur appelle, vous pouvez augmenter votre position de négociation en disant que vous voulez acheter la voiture, mais que vous la faites parce que le coût d'achat est trop élevé. C'est peu probable, mais le prêteur pourrait être en mesure de réduire le prix résiduel. - Essayez de dire quelque chose comme: «J'envisagerais de racheter le bail si le prix résiduel était inférieur. Je pense que la voiture vaut moins que ce que vous facturez.»[14]

- Encore une fois, il est peu probable que le prêteur réduise le prix résiduel. De nombreux prêteurs refusent de le faire par principe. Cependant, vous ne perdez rien en demandant.

-

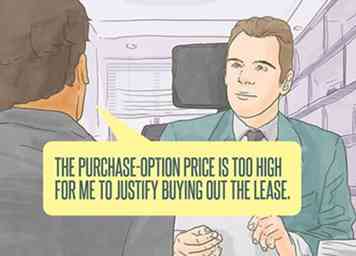

4 Essayez de réduire vos frais d’option d’achat. Si vous ne pouvez pas obtenir votre prix résiduel réduit, vous pouvez toujours réduire le prix de rachat du véhicule loué. Dans de nombreux cas, le prêteur pourra réduire les frais d’option d’achat, ce qui réduira le coût d’achat de la voiture.[15]

4 Essayez de réduire vos frais d’option d’achat. Si vous ne pouvez pas obtenir votre prix résiduel réduit, vous pouvez toujours réduire le prix de rachat du véhicule loué. Dans de nombreux cas, le prêteur pourra réduire les frais d’option d’achat, ce qui réduira le coût d’achat de la voiture.[15] - Essayez de dire au prêteur: «Le prix de l’option d’achat est trop élevé pour justifier le rachat du bail».

-

5 Utilisez vos options de financement pré-approuvées pour négocier un taux d'intérêt inférieur. Si vous avez été pré-approuvé pour un taux d'intérêt inférieur à celui offert par votre société de crédit-bail, dites-le. Ils veulent gagner votre entreprise et s'efforceront probablement de réduire le taux d'intérêt sur le prêt de rachat. S'ils ne le font pas, cependant, vous avez toujours votre pré-approbation pour le prêt moins cher et vous pouvez y aller à la place. Votre société de crédit-bail ne peut vous empêcher de changer de prêteur lorsque vous obtenez un rachat de bail.[16]

5 Utilisez vos options de financement pré-approuvées pour négocier un taux d'intérêt inférieur. Si vous avez été pré-approuvé pour un taux d'intérêt inférieur à celui offert par votre société de crédit-bail, dites-le. Ils veulent gagner votre entreprise et s'efforceront probablement de réduire le taux d'intérêt sur le prêt de rachat. S'ils ne le font pas, cependant, vous avez toujours votre pré-approbation pour le prêt moins cher et vous pouvez y aller à la place. Votre société de crédit-bail ne peut vous empêcher de changer de prêteur lorsque vous obtenez un rachat de bail.[16]

1 Permettre au prêteur de vous contacter au sujet du rachat. N'appelez pas votre société de crédit-bail pour acheter votre prêt. Ils vous appelleront avant la fin de votre bail afin de voir si vous prévoyez ou non acheter ou acheter votre voiture louée. L'appel signifie qu'ils sont motivés pour vendre la voiture et que vous pourrez probablement négocier le prix d'achat et / ou le taux d'intérêt sur un prêt de rachat.[10]

1 Permettre au prêteur de vous contacter au sujet du rachat. N'appelez pas votre société de crédit-bail pour acheter votre prêt. Ils vous appelleront avant la fin de votre bail afin de voir si vous prévoyez ou non acheter ou acheter votre voiture louée. L'appel signifie qu'ils sont motivés pour vendre la voiture et que vous pourrez probablement négocier le prix d'achat et / ou le taux d'intérêt sur un prêt de rachat.[10]  2 Magasinez pour obtenir de meilleurs tarifs. Pendant que vous attendez l'appel de la société de crédit-bail, vous devriez rechercher les prêts de rachat. Cela vous permettra d'obtenir le meilleur taux possible. Même si vous n'utilisez pas l'un de ces prêts, cela vous donnera un point de départ pour négocier avec votre société de crédit-bail d'origine. Recherchez les meilleurs taux en contactant les banques locales et les coopératives de crédit. Vous pouvez également être en mesure d'obtenir un bon taux en utilisant une société de financement en ligne. Assurez-vous simplement que la société en ligne est légitime en recherchant des avis et des plaintes d'anciens emprunteurs.

2 Magasinez pour obtenir de meilleurs tarifs. Pendant que vous attendez l'appel de la société de crédit-bail, vous devriez rechercher les prêts de rachat. Cela vous permettra d'obtenir le meilleur taux possible. Même si vous n'utilisez pas l'un de ces prêts, cela vous donnera un point de départ pour négocier avec votre société de crédit-bail d'origine. Recherchez les meilleurs taux en contactant les banques locales et les coopératives de crédit. Vous pouvez également être en mesure d'obtenir un bon taux en utilisant une société de financement en ligne. Assurez-vous simplement que la société en ligne est légitime en recherchant des avis et des plaintes d'anciens emprunteurs.  3 Essayez de négocier un prix résiduel inférieur. Lorsque votre prêteur appelle, vous pouvez augmenter votre position de négociation en disant que vous voulez acheter la voiture, mais que vous la faites parce que le coût d'achat est trop élevé. C'est peu probable, mais le prêteur pourrait être en mesure de réduire le prix résiduel.

3 Essayez de négocier un prix résiduel inférieur. Lorsque votre prêteur appelle, vous pouvez augmenter votre position de négociation en disant que vous voulez acheter la voiture, mais que vous la faites parce que le coût d'achat est trop élevé. C'est peu probable, mais le prêteur pourrait être en mesure de réduire le prix résiduel.  4 Essayez de réduire vos frais d’option d’achat. Si vous ne pouvez pas obtenir votre prix résiduel réduit, vous pouvez toujours réduire le prix de rachat du véhicule loué. Dans de nombreux cas, le prêteur pourra réduire les frais d’option d’achat, ce qui réduira le coût d’achat de la voiture.[15]

4 Essayez de réduire vos frais d’option d’achat. Si vous ne pouvez pas obtenir votre prix résiduel réduit, vous pouvez toujours réduire le prix de rachat du véhicule loué. Dans de nombreux cas, le prêteur pourra réduire les frais d’option d’achat, ce qui réduira le coût d’achat de la voiture.[15]  5 Utilisez vos options de financement pré-approuvées pour négocier un taux d'intérêt inférieur. Si vous avez été pré-approuvé pour un taux d'intérêt inférieur à celui offert par votre société de crédit-bail, dites-le. Ils veulent gagner votre entreprise et s'efforceront probablement de réduire le taux d'intérêt sur le prêt de rachat. S'ils ne le font pas, cependant, vous avez toujours votre pré-approbation pour le prêt moins cher et vous pouvez y aller à la place. Votre société de crédit-bail ne peut vous empêcher de changer de prêteur lorsque vous obtenez un rachat de bail.[16]

5 Utilisez vos options de financement pré-approuvées pour négocier un taux d'intérêt inférieur. Si vous avez été pré-approuvé pour un taux d'intérêt inférieur à celui offert par votre société de crédit-bail, dites-le. Ils veulent gagner votre entreprise et s'efforceront probablement de réduire le taux d'intérêt sur le prêt de rachat. S'ils ne le font pas, cependant, vous avez toujours votre pré-approbation pour le prêt moins cher et vous pouvez y aller à la place. Votre société de crédit-bail ne peut vous empêcher de changer de prêteur lorsque vous obtenez un rachat de bail.[16] Facebook

Twitter

Google+