Minotauromaquia

Minotauromaquia

Incendie, inondation, cambriolage - Vous ne savez jamais quand vous devrez déposer une réclamation sur votre police d'assurance habitation. Pour vous assurer que vous êtes rémunéré, prenez des photos numériques de vos affaires personnelles et téléchargez-les sur un site de partage de photos comme Flickr.

Vous devez également faire appel aux services d'un évaluateur des sinistres (connu sous le nom d'Ajusteur public aux États-Unis) lorsque vous poursuivez une réclamation auprès de votre compagnie d'assurance. Lorsque vous faites une réclamation d'assurance, votre compagnie d'assurance attribue immédiatement un expert en sinistres à votre cas. Le travail d'un expert en sinistres est d'étudier le cas et de s'assurer que la compagnie d'assurance paie le moins possible. Un évaluateur de sinistres d'assurance travaille pour le demandeur, s'assurant qu'il obtient le règlement qu'il mérite plutôt que celui qui convient à la compagnie d'assurance. Vous et votre évaluateur des pertes êtes normalement les seules personnes impliquées dans l’affaire qui ont votre intérêt à cœur. La compagnie d'assurance et ses experts en sinistres sont habitués à traiter efficacement les sinistres et à profiter des avantages de leur propre entreprise. Cependant, il est peu probable que vous sachiez quoi faire pour le mieux, car vous ne faites pas de réclamations d’assurance tous les jours. Il est facile de faire des erreurs en faisant une réclamation d'assurance si vous ne connaissez pas toutes les règles. Votre expert en assurance connaît toutes les règles et peut les utiliser pour optimiser vos droits.

Méthode One of Two:

Pré-perte

-

1 Lisez attentivement les petits caractères de votre police d'assurance habitation - idéalement, faites-le avant que le dommage ne se produise afin que vous sachiez que vous êtes bien couvert. Assurez-vous que les descriptions de votre propriété sont détaillées avec précision sur votre calendrier d'assurance et que tous les détails sont corrects (sommes assurées, etc.).

1 Lisez attentivement les petits caractères de votre police d'assurance habitation - idéalement, faites-le avant que le dommage ne se produise afin que vous sachiez que vous êtes bien couvert. Assurez-vous que les descriptions de votre propriété sont détaillées avec précision sur votre calendrier d'assurance et que tous les détails sont corrects (sommes assurées, etc.). - Informez vos assureurs ou courtiers par écrit si une erreur est détectée, en leur demandant de les corriger de toute urgence. Conservez cet email ou cette lettre comme preuve.

-

2 Conservez la preuve d'achat de tous les articles d'une valeur supérieure à 200 $, dans la mesure du possible. Cela fournira la preuve du prix et de la date d'achat. Conservez un registre et un inventaire de toutes les collections telles que les CD, DVD, etc., et une preuve d'achat à partir de maintenant, si vous ne l'avez pas déjà fait.

2 Conservez la preuve d'achat de tous les articles d'une valeur supérieure à 200 $, dans la mesure du possible. Cela fournira la preuve du prix et de la date d'achat. Conservez un registre et un inventaire de toutes les collections telles que les CD, DVD, etc., et une preuve d'achat à partir de maintenant, si vous ne l'avez pas déjà fait. -

3 Remplissez chaque année un inventaire écrit de tous vos articles ménagers. Transmettez-le à votre compagnie d'assurance ou à votre courtier pour obtenir leurs dossiers. Cela placera la balle dans leur camp pour vous demander une preuve d'achat pour des articles plus chers tels que des équipements électroniques coûteux ou des bijoux.

3 Remplissez chaque année un inventaire écrit de tous vos articles ménagers. Transmettez-le à votre compagnie d'assurance ou à votre courtier pour obtenir leurs dossiers. Cela placera la balle dans leur camp pour vous demander une preuve d'achat pour des articles plus chers tels que des équipements électroniques coûteux ou des bijoux. - Il est toujours préférable d'avoir une preuve d'achat de ces articles et des évaluations mises à jour effectuées sur tous vos articles de bijouterie tous les deux ans environ.

- Être pédant à ce sujet dès le départ pourrait vous faire économiser une fortune en argent et en maux de tête en cas de perte d’assurance. Vous pouvez même aller jusqu'à conserver une preuve de propriété de ces articles dans un coffre à l'épreuve du feu.

-

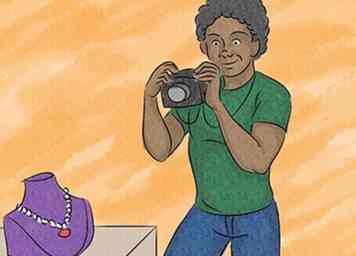

4 En l'absence des preuves susmentionnées comme preuve de propriété ou comme preuve à l'appui, prenez des photos de vos objets de valeur avec des numéros de série. Flickr vous limite à 20 Mo de téléchargements par mois, alors prenez des photos en basse résolution ou réduisez la taille des fichiers en utilisant une application comme http://gimp.org Gimp (gimp.org). Envoyez vos photos sur (http://flickr.com Flickr), en veillant à sélectionner "Private" - vous ne voulez pas que le monde entier lorgne vos œufs Fabergé.

4 En l'absence des preuves susmentionnées comme preuve de propriété ou comme preuve à l'appui, prenez des photos de vos objets de valeur avec des numéros de série. Flickr vous limite à 20 Mo de téléchargements par mois, alors prenez des photos en basse résolution ou réduisez la taille des fichiers en utilisant une application comme http://gimp.org Gimp (gimp.org). Envoyez vos photos sur (http://flickr.com Flickr), en veillant à sélectionner "Private" - vous ne voulez pas que le monde entier lorgne vos œufs Fabergé. - Ecrire des légendes pour chaque photo.

- Indiquez la date à laquelle vous avez acheté l'article et sa valeur approximative.

1 Lisez attentivement les petits caractères de votre police d'assurance habitation - idéalement, faites-le avant que le dommage ne se produise afin que vous sachiez que vous êtes bien couvert. Assurez-vous que les descriptions de votre propriété sont détaillées avec précision sur votre calendrier d'assurance et que tous les détails sont corrects (sommes assurées, etc.).

1 Lisez attentivement les petits caractères de votre police d'assurance habitation - idéalement, faites-le avant que le dommage ne se produise afin que vous sachiez que vous êtes bien couvert. Assurez-vous que les descriptions de votre propriété sont détaillées avec précision sur votre calendrier d'assurance et que tous les détails sont corrects (sommes assurées, etc.).  2 Conservez la preuve d'achat de tous les articles d'une valeur supérieure à 200 $, dans la mesure du possible. Cela fournira la preuve du prix et de la date d'achat. Conservez un registre et un inventaire de toutes les collections telles que les CD, DVD, etc., et une preuve d'achat à partir de maintenant, si vous ne l'avez pas déjà fait.

2 Conservez la preuve d'achat de tous les articles d'une valeur supérieure à 200 $, dans la mesure du possible. Cela fournira la preuve du prix et de la date d'achat. Conservez un registre et un inventaire de toutes les collections telles que les CD, DVD, etc., et une preuve d'achat à partir de maintenant, si vous ne l'avez pas déjà fait.  3 Remplissez chaque année un inventaire écrit de tous vos articles ménagers. Transmettez-le à votre compagnie d'assurance ou à votre courtier pour obtenir leurs dossiers. Cela placera la balle dans leur camp pour vous demander une preuve d'achat pour des articles plus chers tels que des équipements électroniques coûteux ou des bijoux.

3 Remplissez chaque année un inventaire écrit de tous vos articles ménagers. Transmettez-le à votre compagnie d'assurance ou à votre courtier pour obtenir leurs dossiers. Cela placera la balle dans leur camp pour vous demander une preuve d'achat pour des articles plus chers tels que des équipements électroniques coûteux ou des bijoux.  4 En l'absence des preuves susmentionnées comme preuve de propriété ou comme preuve à l'appui, prenez des photos de vos objets de valeur avec des numéros de série. Flickr vous limite à 20 Mo de téléchargements par mois, alors prenez des photos en basse résolution ou réduisez la taille des fichiers en utilisant une application comme http://gimp.org Gimp (gimp.org). Envoyez vos photos sur (http://flickr.com Flickr), en veillant à sélectionner "Private" - vous ne voulez pas que le monde entier lorgne vos œufs Fabergé.

4 En l'absence des preuves susmentionnées comme preuve de propriété ou comme preuve à l'appui, prenez des photos de vos objets de valeur avec des numéros de série. Flickr vous limite à 20 Mo de téléchargements par mois, alors prenez des photos en basse résolution ou réduisez la taille des fichiers en utilisant une application comme http://gimp.org Gimp (gimp.org). Envoyez vos photos sur (http://flickr.com Flickr), en veillant à sélectionner "Private" - vous ne voulez pas que le monde entier lorgne vos œufs Fabergé. Méthode deux sur deux:

Post Perte

-

1 Contactez un évaluateur indépendant de sinistres. Pour vous assurer d'obtenir une représentation experte auprès de votre compagnie d'assurance et de maximiser votre droit aux termes de votre police, il est essentiel de disposer d'une telle personne.

1 Contactez un évaluateur indépendant de sinistres. Pour vous assurer d'obtenir une représentation experte auprès de votre compagnie d'assurance et de maximiser votre droit aux termes de votre police, il est essentiel de disposer d'une telle personne. -

2 Appelez votre compagnie d'assurance ou votre courtier pour les informer que vous êtes sur le point de faire une réclamation. Il peut être plus rapide et plus rentable de faire tout cela par téléphone plutôt que de remplir des formulaires et de les envoyer par télécopie ou par courrier. Ou mieux encore - demandez à votre évaluateur de sinistres de déclarer votre réclamation.

2 Appelez votre compagnie d'assurance ou votre courtier pour les informer que vous êtes sur le point de faire une réclamation. Il peut être plus rapide et plus rentable de faire tout cela par téléphone plutôt que de remplir des formulaires et de les envoyer par télécopie ou par courrier. Ou mieux encore - demandez à votre évaluateur de sinistres de déclarer votre réclamation. - Les compagnies d’assurance exigent généralement d’un demandeur qu’elles lui notifient ou préviennent leur courtier d’une perte subie dans les 30 jours suivant un incident donnant lieu à une réclamation éventuelle. Faites-le pour protéger vos intérêts, car vos assureurs peuvent rapidement utiliser cette technique pour éviter de payer votre réclamation.

-

3 Faites votre demande dès que possible après l'incident. Il peut y avoir beaucoup de paperasse à rassembler, y compris les reçus, les estimations de remplacement et les coûts de réparation. Votre compagnie d'assurance peut insister pour que vous utilisiez ses propres fournisseurs privilégiés pour les réparations et les remplacements - vérifiez les détails de votre police d'assurance habitation ou interrogez vos assureurs à ce sujet lorsque vous déclarez votre demande avant que vous ne soyez trop occupé.

3 Faites votre demande dès que possible après l'incident. Il peut y avoir beaucoup de paperasse à rassembler, y compris les reçus, les estimations de remplacement et les coûts de réparation. Votre compagnie d'assurance peut insister pour que vous utilisiez ses propres fournisseurs privilégiés pour les réparations et les remplacements - vérifiez les détails de votre police d'assurance habitation ou interrogez vos assureurs à ce sujet lorsque vous déclarez votre demande avant que vous ne soyez trop occupé. -

4 Si votre perte résulte d'une action criminelle, signalez-la immédiatement à la police et obtenez un numéro de référence de la criminalité. Il est préférable de le faire dès que possible, dans les 24 heures suivant l'incident.

4 Si votre perte résulte d'une action criminelle, signalez-la immédiatement à la police et obtenez un numéro de référence de la criminalité. Il est préférable de le faire dès que possible, dans les 24 heures suivant l'incident. -

5 Évitez d'admettre la responsabilité. En cas de sinistre pouvant éventuellement mener à une réclamation en responsabilité, n'acceptez jamais la responsabilité de l'assureur lors de l'incident. Vous pourriez être accusé de porter préjudice aux assureurs et ils pourraient, à leur tour, décliner leur responsabilité et vous tenir pour responsable de la perte.

5 Évitez d'admettre la responsabilité. En cas de sinistre pouvant éventuellement mener à une réclamation en responsabilité, n'acceptez jamais la responsabilité de l'assureur lors de l'incident. Vous pourriez être accusé de porter préjudice aux assureurs et ils pourraient, à leur tour, décliner leur responsabilité et vous tenir pour responsable de la perte.

1 Contactez un évaluateur indépendant de sinistres. Pour vous assurer d'obtenir une représentation experte auprès de votre compagnie d'assurance et de maximiser votre droit aux termes de votre police, il est essentiel de disposer d'une telle personne.

1 Contactez un évaluateur indépendant de sinistres. Pour vous assurer d'obtenir une représentation experte auprès de votre compagnie d'assurance et de maximiser votre droit aux termes de votre police, il est essentiel de disposer d'une telle personne.  2 Appelez votre compagnie d'assurance ou votre courtier pour les informer que vous êtes sur le point de faire une réclamation. Il peut être plus rapide et plus rentable de faire tout cela par téléphone plutôt que de remplir des formulaires et de les envoyer par télécopie ou par courrier. Ou mieux encore - demandez à votre évaluateur de sinistres de déclarer votre réclamation.

2 Appelez votre compagnie d'assurance ou votre courtier pour les informer que vous êtes sur le point de faire une réclamation. Il peut être plus rapide et plus rentable de faire tout cela par téléphone plutôt que de remplir des formulaires et de les envoyer par télécopie ou par courrier. Ou mieux encore - demandez à votre évaluateur de sinistres de déclarer votre réclamation.  3 Faites votre demande dès que possible après l'incident. Il peut y avoir beaucoup de paperasse à rassembler, y compris les reçus, les estimations de remplacement et les coûts de réparation. Votre compagnie d'assurance peut insister pour que vous utilisiez ses propres fournisseurs privilégiés pour les réparations et les remplacements - vérifiez les détails de votre police d'assurance habitation ou interrogez vos assureurs à ce sujet lorsque vous déclarez votre demande avant que vous ne soyez trop occupé.

3 Faites votre demande dès que possible après l'incident. Il peut y avoir beaucoup de paperasse à rassembler, y compris les reçus, les estimations de remplacement et les coûts de réparation. Votre compagnie d'assurance peut insister pour que vous utilisiez ses propres fournisseurs privilégiés pour les réparations et les remplacements - vérifiez les détails de votre police d'assurance habitation ou interrogez vos assureurs à ce sujet lorsque vous déclarez votre demande avant que vous ne soyez trop occupé.  4 Si votre perte résulte d'une action criminelle, signalez-la immédiatement à la police et obtenez un numéro de référence de la criminalité. Il est préférable de le faire dès que possible, dans les 24 heures suivant l'incident.

4 Si votre perte résulte d'une action criminelle, signalez-la immédiatement à la police et obtenez un numéro de référence de la criminalité. Il est préférable de le faire dès que possible, dans les 24 heures suivant l'incident.  5 Évitez d'admettre la responsabilité. En cas de sinistre pouvant éventuellement mener à une réclamation en responsabilité, n'acceptez jamais la responsabilité de l'assureur lors de l'incident. Vous pourriez être accusé de porter préjudice aux assureurs et ils pourraient, à leur tour, décliner leur responsabilité et vous tenir pour responsable de la perte.

5 Évitez d'admettre la responsabilité. En cas de sinistre pouvant éventuellement mener à une réclamation en responsabilité, n'acceptez jamais la responsabilité de l'assureur lors de l'incident. Vous pourriez être accusé de porter préjudice aux assureurs et ils pourraient, à leur tour, décliner leur responsabilité et vous tenir pour responsable de la perte.