Minotauromaquia

Minotauromaquia

Votre rapport de crédit contient des informations sur votre adresse, le nombre de comptes de crédit dont vous disposez, si vous payez vos factures à temps et si vous avez été poursuivi ou déclaré en faillite. Les prêteurs l'utilisent pour déterminer s'il faut vous prêter et à quels taux. La Federal Trade Commission (FTC) des États-Unis vous recommande de vérifier votre dossier de crédit au moins une fois par an pour prévenir le vol d’identité et vous assurer que vos informations sont correctement rapportées.[1] En vertu du Fair Credit Reporting Act (FCRA), vous avez légalement droit à au moins un rapport tous les 12 mois à chacun des trois principaux bureaux de crédit, et le processus pour les obtenir, que ce soit en ligne ou par courrier, est simple et rapide.

Méthode One of Three:

Obtenir votre rapport de crédit

-

1 Allez sur annualcreditreport.com. Il s'agit du site Web mis en place par les trois agences d'évaluation du crédit - Equifax, TransUnion et Experian - pour permettre aux clients de demander facilement un rapport de solvabilité. C'est le seul site autorisé à émettre des rapports de crédit gratuits, alors assurez-vous de l'utiliser, et pas d'autres sites "imposteurs".

1 Allez sur annualcreditreport.com. Il s'agit du site Web mis en place par les trois agences d'évaluation du crédit - Equifax, TransUnion et Experian - pour permettre aux clients de demander facilement un rapport de solvabilité. C'est le seul site autorisé à émettre des rapports de crédit gratuits, alors assurez-vous de l'utiliser, et pas d'autres sites "imposteurs". -

2 Remplissez les informations requises. Vous devrez fournir des informations de base pour établir votre identité, y compris votre:[2]

2 Remplissez les informations requises. Vous devrez fournir des informations de base pour établir votre identité, y compris votre:[2] - Date de naissance

- Numéro de sécurité sociale

- Adresse actuelle

- Adresse précédente si vous n'avez pas vécu à votre adresse actuelle depuis 2 ans

-

3 Décidez quels rapports de crédit commander. Les trois sociétés déclarantes obtiennent leurs informations de différents endroits et peuvent donc avoir des informations légèrement différentes. Ils le présentent également de différentes manières. Si vous êtes sur le point de demander un crédit pour un achat important comme une voiture ou une maison, il est judicieux d'obtenir les trois rapports pour vous assurer que vos informations de crédit sont exactes. Si vous n'êtes pas sur le point d'effectuer un gros achat, il est plus judicieux d'espacer vos demandes afin que vous puissiez garder une trace de vos informations de crédit au cours de l'année.[3][4]

3 Décidez quels rapports de crédit commander. Les trois sociétés déclarantes obtiennent leurs informations de différents endroits et peuvent donc avoir des informations légèrement différentes. Ils le présentent également de différentes manières. Si vous êtes sur le point de demander un crédit pour un achat important comme une voiture ou une maison, il est judicieux d'obtenir les trois rapports pour vous assurer que vos informations de crédit sont exactes. Si vous n'êtes pas sur le point d'effectuer un gros achat, il est plus judicieux d'espacer vos demandes afin que vous puissiez garder une trace de vos informations de crédit au cours de l'année.[3][4] - Equifax - Equifax regroupe facilement les comptes en «ouvert» ou en «fermé», ce qui facilite la révision de vos comptes courants. Il fournit également un historique de crédit de 81 mois pour chaque compte de crédit, indiquant si le compte a été payé ou échu au cours de chacun de ces mois. Pour plus d'informations sur la présentation du rapport Equifax et les codes utilisés, voir ici.

- Experian - La fonction la plus utile des rapports d'Experian est qu'ils vous indiquent quand un compte ou un rapport négatif est censé tomber de votre dossier de crédit. Experian propose également un historique de paiement de 81 mois pour chaque compte. Experian est également la seule société à déclarer les paiements de loyers à temps, par opposition aux paiements tardifs. Pour plus d'informations sur la présentation du rapport Experian et les codes utilisés, voir ici.

- TransUnion - TransUnion a tendance à avoir l’adresse précédente et les informations d’emploi les plus récentes. Vous pouvez corriger les informations sur l'emploi via leur site Web lorsque vous recevez le rapport, mais cela ne changera pas votre pointage de crédit. Ils sont également la seule agence de crédit à déclarer votre solde et votre paiement mensuels dans le cadre de vos antécédents de crédit. Pour plus d'informations sur la présentation du rapport TransUnion et les codes utilisés, voir ici.

-

4 Vérifiez Votre Identité. Chaque agence d'évaluation du crédit vous posera des questions sur vos antécédents de crédit afin de vérifier que vous êtes ce que vous dites être. Les questions concerneront vos comptes de crédit - quand ils ont été ouverts, combien vous devez, etc. - et vos adresses précédentes.

4 Vérifiez Votre Identité. Chaque agence d'évaluation du crédit vous posera des questions sur vos antécédents de crédit afin de vérifier que vous êtes ce que vous dites être. Les questions concerneront vos comptes de crédit - quand ils ont été ouverts, combien vous devez, etc. - et vos adresses précédentes. - Ne vous inquiétez pas si vous ne reconnaissez pas certaines informations. «Aucune de ces réponses» est une réponse très populaire aux questions de vérification de l'identité des sociétés de crédit.

-

5 Affichez votre rapport ou vos rapports en ligne. Vous pourrez voir tous les rapports que vous avez commandés en ligne. Si vous enregistrez un compte auprès des sociétés déclarantes, vous pourrez peut-être y revenir pendant 30 jours. Sinon, vous ne pourrez les voir qu'une seule fois, alors assurez-vous de les enregistrer ou de les imprimer.

5 Affichez votre rapport ou vos rapports en ligne. Vous pourrez voir tous les rapports que vous avez commandés en ligne. Si vous enregistrez un compte auprès des sociétés déclarantes, vous pourrez peut-être y revenir pendant 30 jours. Sinon, vous ne pourrez les voir qu'une seule fois, alors assurez-vous de les enregistrer ou de les imprimer. -

6 Demander un rapport de crédit par téléphone ou par courrier. Si vous n'êtes pas du type Internet, il existe deux autres façons de demander votre rapport de crédit annuel gratuit:

6 Demander un rapport de crédit par téléphone ou par courrier. Si vous n'êtes pas du type Internet, il existe deux autres façons de demander votre rapport de crédit annuel gratuit: - Par téléphone - Pour demander que votre rapport vous soit envoyé par téléphone, composez le 1 877 322-8228 et demandez une copie de votre rapport à chacune des trois agences. Vous passerez par un simple processus de vérification par téléphone, semblable au processus en ligne, et vous recevrez une copie de votre rapport dans les 2 à 3 semaines suivant votre demande.

- Par mail - Pour demander votre rapport par la poste, vous devrez remplir le formulaire de demande de rapport de crédit annuel disponible ici, puis le poster à: Service de demande de rapport de crédit annuel, P.O. Box 105281, Atlanta, GA 30348-5281. Vous pouvez vous attendre à recevoir une copie de votre rapport dans environ deux à trois semaines à compter de la date de réception de votre demande par AnnualCreditReport.com.

-

7 Vérifiez votre dossier de crédit, des trois bureaux, chaque année. Si l’un des bureaux reçoit de fausses informations de votre société de crédit, ou s’il commet simplement une erreur, il vaut mieux régler le problème rapidement. Un défaut persistant sur votre dossier de crédit pourrait passer inaperçu et être enterré si vous ne demandez pas un rapport chaque année, ce qui vous laisse une cote de crédit mystérieusement faible et aucune raison.

7 Vérifiez votre dossier de crédit, des trois bureaux, chaque année. Si l’un des bureaux reçoit de fausses informations de votre société de crédit, ou s’il commet simplement une erreur, il vaut mieux régler le problème rapidement. Un défaut persistant sur votre dossier de crédit pourrait passer inaperçu et être enterré si vous ne demandez pas un rapport chaque année, ce qui vous laisse une cote de crédit mystérieusement faible et aucune raison. - Imprimez et archivez votre dossier de crédit. Avoir une copie physique est tellement ancien, mais c'est aussi intelligent. Avoir des copies de vos rapports de crédit datant de la première fois que vous avez commencé à utiliser le crédit peut s'avérer utile si vous avez besoin de prouver, par exemple, un conflit avec une société de crédit ou le bureau lui-même.

1 Allez sur annualcreditreport.com. Il s'agit du site Web mis en place par les trois agences d'évaluation du crédit - Equifax, TransUnion et Experian - pour permettre aux clients de demander facilement un rapport de solvabilité. C'est le seul site autorisé à émettre des rapports de crédit gratuits, alors assurez-vous de l'utiliser, et pas d'autres sites "imposteurs".

1 Allez sur annualcreditreport.com. Il s'agit du site Web mis en place par les trois agences d'évaluation du crédit - Equifax, TransUnion et Experian - pour permettre aux clients de demander facilement un rapport de solvabilité. C'est le seul site autorisé à émettre des rapports de crédit gratuits, alors assurez-vous de l'utiliser, et pas d'autres sites "imposteurs".  2 Remplissez les informations requises. Vous devrez fournir des informations de base pour établir votre identité, y compris votre:[2]

2 Remplissez les informations requises. Vous devrez fournir des informations de base pour établir votre identité, y compris votre:[2]  3 Décidez quels rapports de crédit commander. Les trois sociétés déclarantes obtiennent leurs informations de différents endroits et peuvent donc avoir des informations légèrement différentes. Ils le présentent également de différentes manières. Si vous êtes sur le point de demander un crédit pour un achat important comme une voiture ou une maison, il est judicieux d'obtenir les trois rapports pour vous assurer que vos informations de crédit sont exactes. Si vous n'êtes pas sur le point d'effectuer un gros achat, il est plus judicieux d'espacer vos demandes afin que vous puissiez garder une trace de vos informations de crédit au cours de l'année.[3][4]

3 Décidez quels rapports de crédit commander. Les trois sociétés déclarantes obtiennent leurs informations de différents endroits et peuvent donc avoir des informations légèrement différentes. Ils le présentent également de différentes manières. Si vous êtes sur le point de demander un crédit pour un achat important comme une voiture ou une maison, il est judicieux d'obtenir les trois rapports pour vous assurer que vos informations de crédit sont exactes. Si vous n'êtes pas sur le point d'effectuer un gros achat, il est plus judicieux d'espacer vos demandes afin que vous puissiez garder une trace de vos informations de crédit au cours de l'année.[3][4]  4 Vérifiez Votre Identité. Chaque agence d'évaluation du crédit vous posera des questions sur vos antécédents de crédit afin de vérifier que vous êtes ce que vous dites être. Les questions concerneront vos comptes de crédit - quand ils ont été ouverts, combien vous devez, etc. - et vos adresses précédentes.

4 Vérifiez Votre Identité. Chaque agence d'évaluation du crédit vous posera des questions sur vos antécédents de crédit afin de vérifier que vous êtes ce que vous dites être. Les questions concerneront vos comptes de crédit - quand ils ont été ouverts, combien vous devez, etc. - et vos adresses précédentes.  5 Affichez votre rapport ou vos rapports en ligne. Vous pourrez voir tous les rapports que vous avez commandés en ligne. Si vous enregistrez un compte auprès des sociétés déclarantes, vous pourrez peut-être y revenir pendant 30 jours. Sinon, vous ne pourrez les voir qu'une seule fois, alors assurez-vous de les enregistrer ou de les imprimer.

5 Affichez votre rapport ou vos rapports en ligne. Vous pourrez voir tous les rapports que vous avez commandés en ligne. Si vous enregistrez un compte auprès des sociétés déclarantes, vous pourrez peut-être y revenir pendant 30 jours. Sinon, vous ne pourrez les voir qu'une seule fois, alors assurez-vous de les enregistrer ou de les imprimer.  6 Demander un rapport de crédit par téléphone ou par courrier. Si vous n'êtes pas du type Internet, il existe deux autres façons de demander votre rapport de crédit annuel gratuit:

6 Demander un rapport de crédit par téléphone ou par courrier. Si vous n'êtes pas du type Internet, il existe deux autres façons de demander votre rapport de crédit annuel gratuit:  7 Vérifiez votre dossier de crédit, des trois bureaux, chaque année. Si l’un des bureaux reçoit de fausses informations de votre société de crédit, ou s’il commet simplement une erreur, il vaut mieux régler le problème rapidement. Un défaut persistant sur votre dossier de crédit pourrait passer inaperçu et être enterré si vous ne demandez pas un rapport chaque année, ce qui vous laisse une cote de crédit mystérieusement faible et aucune raison.

7 Vérifiez votre dossier de crédit, des trois bureaux, chaque année. Si l’un des bureaux reçoit de fausses informations de votre société de crédit, ou s’il commet simplement une erreur, il vaut mieux régler le problème rapidement. Un défaut persistant sur votre dossier de crédit pourrait passer inaperçu et être enterré si vous ne demandez pas un rapport chaque année, ce qui vous laisse une cote de crédit mystérieusement faible et aucune raison. Méthode deux sur trois:

Comprendre votre rapport de crédit

-

1 Sachez ce que toutes les informations sur votre rapport signifient. Les trois agences déclarent le même type d’informations sur leurs rapports:[5]

1 Sachez ce que toutes les informations sur votre rapport signifient. Les trois agences déclarent le même type d’informations sur leurs rapports:[5] - Informations d'identification - Vos noms, adresse, numéro de sécurité sociale, date de naissance et lieu de travail.

- Comptes de crédit - Ceux-ci comprennent les comptes hypothécaires et les prêts sur valeur domiciliaire, les comptes renouvelables (cartes de crédit) et les comptes à tempérament, où le montant et la durée du paiement sont fixes, comme une voiture ou un prêt étudiant. L'historique des paiements pour chaque compte sera enregistré pendant 81 mois (ou plus dans le cas de TransUnion). Les comptes satisfaisants et négatifs seront déclarés séparément, les comptes négatifs étant généralement signalés en premier.

- Demandes de crédit - Des demandes de renseignements précises surviennent lorsque vous demandez un prêt et autorisez un prêteur à demander votre rapport. Ces enquêtes ont un impact négatif sur votre pointage de crédit s'il y en a trop dans une courte période. Les demandes d'informations confidentielles sont celles d'un créancier qui commande votre rapport afin de vous envoyer une offre «pré-approuvée». Les demandes d'informations confidentielles n'affectent pas votre pointage de crédit.

- Documents publics et articles de collection - Cela comprend les faillites, les saisies, les poursuites, les attachements salariaux, les privilèges, les jugements et les informations sur les dettes en souffrance des agences de recouvrement.

-

2 Examiner votre rapport pour des signes de vol d'identité ou de fraude de crédit. La première chose à faire avec votre rapport de crédit est de le faire défiler pour s’assurer qu’il n’ya pas d’informations inexactes. Cela aidera à protéger votre pointage de crédit et à prévenir le vol d'identité. Assurez-vous de vérifier:[6]

2 Examiner votre rapport pour des signes de vol d'identité ou de fraude de crédit. La première chose à faire avec votre rapport de crédit est de le faire défiler pour s’assurer qu’il n’ya pas d’informations inexactes. Cela aidera à protéger votre pointage de crédit et à prévenir le vol d'identité. Assurez-vous de vérifier:[6] - Nom - Il ne doit y avoir aucun autre nom que le vôtre.

- Adresse - Assurez-vous que les seules adresses répertoriées sont des lieux que vous avez habités. Si une autre adresse apparaît, cela peut être un signe de vol d'identité.

- Comptes de crédit - Le rapport répertorie tous vos comptes de crédit actuels et passés, ainsi que des informations indiquant si le paiement a déjà été en retard et, le cas échéant, à quelle date. Assurez-vous que tous les comptes vous appartiennent ou vous appartiennent, et vérifiez que toutes les informations négatives sont correctes.

- Information sur les archives publiques - Vérifiez si votre rapport répertorie les comptes en souffrance, les faillites, les saisies, les poursuites, les attachements salariaux, les privilèges ou les jugements, assurez-vous qu'ils sont exacts. Ce type d'information peut dévaster votre pointage de crédit, alors assurez-vous qu'il est exact s'il est signalé.

-

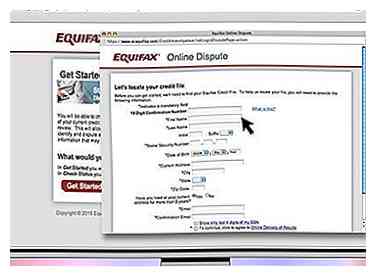

3 Signaler des informations inexactes. Vous pouvez informer les sociétés déclarantes que vous pensez que les informations sont inexactes via leurs sites Web lors de la révision de votre rapport ou que vous pouvez écrire aux sociétés. Ils doivent enquêter sur l'objet contesté et transmettre votre différend à quiconque leur a fourni l'information. Vous devez également signaler les informations inexactes au créancier en question, sinon, elles peuvent le signaler à nouveau et cela réapparaîtra sur votre rapport de crédit. Si l’agence déclarante refuse de retirer l’objet litigieux, vous pouvez demander qu’une déclaration de votre litige soit incluse dans tous les rapports de crédit futurs.[7]

3 Signaler des informations inexactes. Vous pouvez informer les sociétés déclarantes que vous pensez que les informations sont inexactes via leurs sites Web lors de la révision de votre rapport ou que vous pouvez écrire aux sociétés. Ils doivent enquêter sur l'objet contesté et transmettre votre différend à quiconque leur a fourni l'information. Vous devez également signaler les informations inexactes au créancier en question, sinon, elles peuvent le signaler à nouveau et cela réapparaîtra sur votre rapport de crédit. Si l’agence déclarante refuse de retirer l’objet litigieux, vous pouvez demander qu’une déclaration de votre litige soit incluse dans tous les rapports de crédit futurs.[7] - Equifax - Vous pouvez lancer un litige en ligne ici, appelez-le au 866-349-5191 ou écrivez-le à Equifax Information Services, LLC; P.O. Encadré 740256; Atlanta, GA 30348.[8]

- Experian - Vous pouvez lancer un conflit en ligne ici ou les écrire chez Experian; P.O. Box 4500; Allen, TX 75013.[9]

- TransUnion - Vous pouvez lancer un litige en ligne ici, appelez-le au 800-916-8800 ou écrivez-le à TransUnion LLC; Centre de litige de consommation; P.O. Box 2000; Chester, PA 19022.[10]

-

4 Mettez une alerte de fraude sur vos rapports. Si vous trouvez des informations inexactes, cela peut être un signe de tentative de vol d'identité. Pour protéger votre crédit, contactez Experian, TransUnion ou Equifax pour mettre en place des alertes de fraude de 90 jours sur vos comptes. Ces alertes informeront les prêteurs et les créanciers de la nécessité de prendre des précautions supplémentaires pour vérifier votre identité avant d’émettre de nouveaux crédits. Il vous suffit de contacter une agence et ils vous diront aux autres de placer des alertes sur vos comptes.[11]

4 Mettez une alerte de fraude sur vos rapports. Si vous trouvez des informations inexactes, cela peut être un signe de tentative de vol d'identité. Pour protéger votre crédit, contactez Experian, TransUnion ou Equifax pour mettre en place des alertes de fraude de 90 jours sur vos comptes. Ces alertes informeront les prêteurs et les créanciers de la nécessité de prendre des précautions supplémentaires pour vérifier votre identité avant d’émettre de nouveaux crédits. Il vous suffit de contacter une agence et ils vous diront aux autres de placer des alertes sur vos comptes.[11] -

5 Connaître la différence entre votre rapport de crédit et votre pointage de crédit. Votre pointage de crédit est un chiffre que les prêteurs utilisent pour déterminer votre admissibilité aux prêts ou aux cartes de crédit. Il est calculé en fonction de vos antécédents de crédit. Un site Web le décrit ainsi: «Si le crédit était un document à court terme, le score serait votre note en haut et le rapport serait le feedback que votre professeur a écrit sur votre performance au dos.[12] Si vous consultez votre rapport en ligne, Experian, Equifax et TransUnion vous donneront tous la possibilité de payer pour voir votre pointage de crédit. Les scores sont les suivants:

5 Connaître la différence entre votre rapport de crédit et votre pointage de crédit. Votre pointage de crédit est un chiffre que les prêteurs utilisent pour déterminer votre admissibilité aux prêts ou aux cartes de crédit. Il est calculé en fonction de vos antécédents de crédit. Un site Web le décrit ainsi: «Si le crédit était un document à court terme, le score serait votre note en haut et le rapport serait le feedback que votre professeur a écrit sur votre performance au dos.[12] Si vous consultez votre rapport en ligne, Experian, Equifax et TransUnion vous donneront tous la possibilité de payer pour voir votre pointage de crédit. Les scores sont les suivants: - 600 ou moins - Ceci est considéré comme un mauvais crédit, ce qui signifie que vous aurez du mal à obtenir un crédit pour un prêt automobile ou une hypothèque. Vous ne serez probablement admissible qu'à une carte de crédit sécurisée, qui nécessite un dépôt avant de pouvoir facturer, un peu comme une carte de débit.

- 600-700 - Ceci est un crédit moyen. Vous serez admissible à des prêts et des cartes de crédit, mais avec des taux plus élevés et des conditions pires

- 700+ - Vous avez un bon crédit et serez approuvé pour la plupart des prêts avec des taux compétitifs et aussi par la plupart des sociétés de cartes, tant que vous n'avez pas trop de comptes de cartes de crédit ou trop de dettes.

- 780+ - Cette cote élevée nécessite des antécédents d'au moins 5 ans de paiements ponctuels, ainsi qu'une combinaison de dettes - cartes de crédit, prêts étudiants, hypothèque, etc. Vous devriez pouvoir obtenir les meilleurs taux sur les prêts et les meilleures cartes de crédit.

-

6 Prenez des mesures pour améliorer votre pointage de crédit. Les moyens les plus simples pour améliorer votre pointage de crédit sont de payer vos dettes à temps et de réduire votre ratio d'endettement total sur votre dette renouvelable (cartes de crédit) à 20% ou moins. Vous pouvez le faire en remboursant vos soldes ou en obtenant plus de crédit.

6 Prenez des mesures pour améliorer votre pointage de crédit. Les moyens les plus simples pour améliorer votre pointage de crédit sont de payer vos dettes à temps et de réduire votre ratio d'endettement total sur votre dette renouvelable (cartes de crédit) à 20% ou moins. Vous pouvez le faire en remboursant vos soldes ou en obtenant plus de crédit.

1 Sachez ce que toutes les informations sur votre rapport signifient. Les trois agences déclarent le même type d’informations sur leurs rapports:[5]

1 Sachez ce que toutes les informations sur votre rapport signifient. Les trois agences déclarent le même type d’informations sur leurs rapports:[5]  2 Examiner votre rapport pour des signes de vol d'identité ou de fraude de crédit. La première chose à faire avec votre rapport de crédit est de le faire défiler pour s’assurer qu’il n’ya pas d’informations inexactes. Cela aidera à protéger votre pointage de crédit et à prévenir le vol d'identité. Assurez-vous de vérifier:[6]

2 Examiner votre rapport pour des signes de vol d'identité ou de fraude de crédit. La première chose à faire avec votre rapport de crédit est de le faire défiler pour s’assurer qu’il n’ya pas d’informations inexactes. Cela aidera à protéger votre pointage de crédit et à prévenir le vol d'identité. Assurez-vous de vérifier:[6]  3 Signaler des informations inexactes. Vous pouvez informer les sociétés déclarantes que vous pensez que les informations sont inexactes via leurs sites Web lors de la révision de votre rapport ou que vous pouvez écrire aux sociétés. Ils doivent enquêter sur l'objet contesté et transmettre votre différend à quiconque leur a fourni l'information. Vous devez également signaler les informations inexactes au créancier en question, sinon, elles peuvent le signaler à nouveau et cela réapparaîtra sur votre rapport de crédit. Si l’agence déclarante refuse de retirer l’objet litigieux, vous pouvez demander qu’une déclaration de votre litige soit incluse dans tous les rapports de crédit futurs.[7]

3 Signaler des informations inexactes. Vous pouvez informer les sociétés déclarantes que vous pensez que les informations sont inexactes via leurs sites Web lors de la révision de votre rapport ou que vous pouvez écrire aux sociétés. Ils doivent enquêter sur l'objet contesté et transmettre votre différend à quiconque leur a fourni l'information. Vous devez également signaler les informations inexactes au créancier en question, sinon, elles peuvent le signaler à nouveau et cela réapparaîtra sur votre rapport de crédit. Si l’agence déclarante refuse de retirer l’objet litigieux, vous pouvez demander qu’une déclaration de votre litige soit incluse dans tous les rapports de crédit futurs.[7]  4 Mettez une alerte de fraude sur vos rapports. Si vous trouvez des informations inexactes, cela peut être un signe de tentative de vol d'identité. Pour protéger votre crédit, contactez Experian, TransUnion ou Equifax pour mettre en place des alertes de fraude de 90 jours sur vos comptes. Ces alertes informeront les prêteurs et les créanciers de la nécessité de prendre des précautions supplémentaires pour vérifier votre identité avant d’émettre de nouveaux crédits. Il vous suffit de contacter une agence et ils vous diront aux autres de placer des alertes sur vos comptes.[11]

4 Mettez une alerte de fraude sur vos rapports. Si vous trouvez des informations inexactes, cela peut être un signe de tentative de vol d'identité. Pour protéger votre crédit, contactez Experian, TransUnion ou Equifax pour mettre en place des alertes de fraude de 90 jours sur vos comptes. Ces alertes informeront les prêteurs et les créanciers de la nécessité de prendre des précautions supplémentaires pour vérifier votre identité avant d’émettre de nouveaux crédits. Il vous suffit de contacter une agence et ils vous diront aux autres de placer des alertes sur vos comptes.[11]  5 Connaître la différence entre votre rapport de crédit et votre pointage de crédit. Votre pointage de crédit est un chiffre que les prêteurs utilisent pour déterminer votre admissibilité aux prêts ou aux cartes de crédit. Il est calculé en fonction de vos antécédents de crédit. Un site Web le décrit ainsi: «Si le crédit était un document à court terme, le score serait votre note en haut et le rapport serait le feedback que votre professeur a écrit sur votre performance au dos.[12] Si vous consultez votre rapport en ligne, Experian, Equifax et TransUnion vous donneront tous la possibilité de payer pour voir votre pointage de crédit. Les scores sont les suivants:

5 Connaître la différence entre votre rapport de crédit et votre pointage de crédit. Votre pointage de crédit est un chiffre que les prêteurs utilisent pour déterminer votre admissibilité aux prêts ou aux cartes de crédit. Il est calculé en fonction de vos antécédents de crédit. Un site Web le décrit ainsi: «Si le crédit était un document à court terme, le score serait votre note en haut et le rapport serait le feedback que votre professeur a écrit sur votre performance au dos.[12] Si vous consultez votre rapport en ligne, Experian, Equifax et TransUnion vous donneront tous la possibilité de payer pour voir votre pointage de crédit. Les scores sont les suivants:  6 Prenez des mesures pour améliorer votre pointage de crédit. Les moyens les plus simples pour améliorer votre pointage de crédit sont de payer vos dettes à temps et de réduire votre ratio d'endettement total sur votre dette renouvelable (cartes de crédit) à 20% ou moins. Vous pouvez le faire en remboursant vos soldes ou en obtenant plus de crédit.

6 Prenez des mesures pour améliorer votre pointage de crédit. Les moyens les plus simples pour améliorer votre pointage de crédit sont de payer vos dettes à temps et de réduire votre ratio d'endettement total sur votre dette renouvelable (cartes de crédit) à 20% ou moins. Vous pouvez le faire en remboursant vos soldes ou en obtenant plus de crédit. Méthode trois sur trois:

Commander des rapports gratuits supplémentaires dans une année donnée

-

1 Commander un rapport de crédit si nécessaire. Le FCRA prévoit certaines situations dans lesquelles les consommateurs ont droit à un autre rapport de crédit gratuit, même s'ils en ont déjà obtenu un auprès de cette agence de déclaration au cours des 12 derniers mois. Parmi les situations qui peuvent vous donner droit à un rapport gratuit, citons:[13]

1 Commander un rapport de crédit si nécessaire. Le FCRA prévoit certaines situations dans lesquelles les consommateurs ont droit à un autre rapport de crédit gratuit, même s'ils en ont déjà obtenu un auprès de cette agence de déclaration au cours des 12 derniers mois. Parmi les situations qui peuvent vous donner droit à un rapport gratuit, citons:[13] - Vous avez eu un "rapport défavorable" - c'est-à-direune demande de crédit, d'assurance ou d'emploi refusée en raison d'informations sur votre rapport de crédit. L'employeur, l'assureur ou la banque vous enverra un avis comprenant les coordonnées de l'agence déclarante ayant fourni le rapport utilisé. Vous avez 60 jours à compter de la date à laquelle vous avez appris le refus pour contacter l'agence et demander une copie de votre rapport de crédit.

- Vous êtes au chômage et prévoyez de commencer à chercher un emploi dans les 60 prochains jours.

- Vous recevez l'aide sociale du gouvernement.

- Vous êtes victime de fraude ou de vol d’identité et croyez qu’il en est résulté des informations inexactes sur votre rapport de crédit.

-

2 Obtenez un rapport gratuit supplémentaire avec la permission de votre état. Si vous résidez au Colorado, en Géorgie, dans le Maine, au Maryland, au Massachusetts, au New Jersey ou au Vermont, vous avez droit à un rapport gratuit supplémentaire par an de chaque agence. Voir ici pour apprendre comment obtenir votre rapport gratuit supplémentaire.

2 Obtenez un rapport gratuit supplémentaire avec la permission de votre état. Si vous résidez au Colorado, en Géorgie, dans le Maine, au Maryland, au Massachusetts, au New Jersey ou au Vermont, vous avez droit à un rapport gratuit supplémentaire par an de chaque agence. Voir ici pour apprendre comment obtenir votre rapport gratuit supplémentaire. -

3 Si vous avez droit à un autre rapport de crédit gratuit pour quelque raison que ce soit, demandez-le à chacune des trois agences. Chaque agence a une procédure différente pour demander et obtenir votre rapport.

3 Si vous avez droit à un autre rapport de crédit gratuit pour quelque raison que ce soit, demandez-le à chacune des trois agences. Chaque agence a une procédure différente pour demander et obtenir votre rapport. - Equifax: Demandez votre rapport en ligne en composant le: 800-685-1111 ou en écrivant au service de divulgation d'Equifax, P.O. Box 740241, Atlanta, GA 30374. Lorsque vous écrivez, assurez-vous d'inclure votre nom, votre numéro de sécurité sociale, votre adresse actuelle et précédente, votre date de naissance et votre numéro de téléphone. Pour votre protection, vous devrez également vérifier votre identité en fournissant des copies de certains documents. Pour obtenir une liste des documents acceptables, consultez la page Formes d'identification acceptables d'Equifax.

- Experian: Si vous avez un rapport défavorable, vous pouvez obtenir un rapport gratuit supplémentaire en ligne ici. Si vous recevez un rapport en réponse à une fraude, allez ici. Sinon, appelez le 888-200-6020.

- TransUnion: Demandez votre rapport en ligne en composant le 800-888-4213 ou en écrivant à TransUnion LLC, 2 Baldwin Place, P.O. Box 1000, Chester, PA 19022. Lorsque vous écrivez, assurez-vous d’indiquer votre nom, votre numéro de sécurité sociale, votre adresse actuelle et précédente, votre date de naissance et votre numéro de téléphone.[14]

1 Commander un rapport de crédit si nécessaire. Le FCRA prévoit certaines situations dans lesquelles les consommateurs ont droit à un autre rapport de crédit gratuit, même s'ils en ont déjà obtenu un auprès de cette agence de déclaration au cours des 12 derniers mois. Parmi les situations qui peuvent vous donner droit à un rapport gratuit, citons:[13]

1 Commander un rapport de crédit si nécessaire. Le FCRA prévoit certaines situations dans lesquelles les consommateurs ont droit à un autre rapport de crédit gratuit, même s'ils en ont déjà obtenu un auprès de cette agence de déclaration au cours des 12 derniers mois. Parmi les situations qui peuvent vous donner droit à un rapport gratuit, citons:[13]  2 Obtenez un rapport gratuit supplémentaire avec la permission de votre état. Si vous résidez au Colorado, en Géorgie, dans le Maine, au Maryland, au Massachusetts, au New Jersey ou au Vermont, vous avez droit à un rapport gratuit supplémentaire par an de chaque agence. Voir ici pour apprendre comment obtenir votre rapport gratuit supplémentaire.

2 Obtenez un rapport gratuit supplémentaire avec la permission de votre état. Si vous résidez au Colorado, en Géorgie, dans le Maine, au Maryland, au Massachusetts, au New Jersey ou au Vermont, vous avez droit à un rapport gratuit supplémentaire par an de chaque agence. Voir ici pour apprendre comment obtenir votre rapport gratuit supplémentaire.  3 Si vous avez droit à un autre rapport de crédit gratuit pour quelque raison que ce soit, demandez-le à chacune des trois agences. Chaque agence a une procédure différente pour demander et obtenir votre rapport.

3 Si vous avez droit à un autre rapport de crédit gratuit pour quelque raison que ce soit, demandez-le à chacune des trois agences. Chaque agence a une procédure différente pour demander et obtenir votre rapport.