Minotauromaquia

Minotauromaquia

Un rapprochement bancaire est un outil essentiel pour gérer votre solde de trésorerie. Le rapprochement est le processus consistant à comparer l'activité de trésorerie de vos registres comptables aux transactions de votre relevé bancaire. Ce processus vous aide à surveiller toutes les entrées et sorties de fonds dans votre compte bancaire. Le processus de rapprochement vous aide également à identifier les fraudes et autres transactions en espèces non autorisées. En conséquence, il est essentiel de rapprocher votre compte bancaire quelques jours après la réception de votre relevé bancaire.

Première partie de deux:

Ajustement du solde du relevé bancaire

-

1 Examiner le solde du relevé bancaire. Accédez à votre relevé bancaire dès que possible. Si vous avez un accès en ligne à votre compte, votre relevé bancaire devrait être disponible peu de temps après ce dernier jour du mois. Lorsque vous obtenez le relevé, notez le solde de fin de mois. Votre objectif est de réconcilier les différences entre le solde bancaire et les enregistrements de votre compte de caisse.[1] Cela signifie vérifier si chaque transaction apparaît à la fois dans vos propres enregistrements et sur votre relevé bancaire.

1 Examiner le solde du relevé bancaire. Accédez à votre relevé bancaire dès que possible. Si vous avez un accès en ligne à votre compte, votre relevé bancaire devrait être disponible peu de temps après ce dernier jour du mois. Lorsque vous obtenez le relevé, notez le solde de fin de mois. Votre objectif est de réconcilier les différences entre le solde bancaire et les enregistrements de votre compte de caisse.[1] Cela signifie vérifier si chaque transaction apparaît à la fois dans vos propres enregistrements et sur votre relevé bancaire. - Dans un relevé bancaire, les débits correspondent à des retraits sur le compte bancaire et les crédits se réfèrent à des dépôts sur le compte bancaire. Ces définitions sont différentes de la manière dont la profession comptable utilise ces termes.

- Si un article n'apparaît qu'au même endroit (l'extrait de compte ou votre compte de caisse), il s'agit d'un "article de rapprochement". Votre objectif est d'identifier la raison pour laquelle les deux enregistrements ne correspondent pas et de les corriger jusqu'à ce qu'ils le fassent.

- Un rapprochement bancaire peut être considéré comme une formule. La formule est (solde du compte en espèces par vos enregistrements) plus ou moins (éléments de rapprochement) = (solde du relevé bancaire). Lorsque vous avez cette formule en équilibre, votre rapprochement bancaire est terminé.

- Le solde de votre compte de caisse est défini comme votre solde comptable (ou votre solde par livre). Le solde du relevé bancaire correspond au solde par banque. La différence entre ces deux soldes est due à des éléments de rapprochement.

-

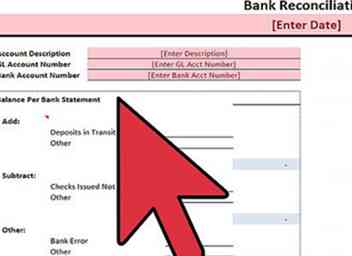

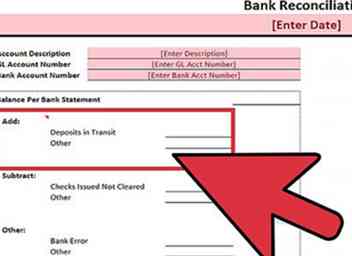

2 Augmentez le solde bancaire de tous les dépôts qui n'ont pas été enregistrés (également appelés dépôts en transit). Il peut y avoir un délai entre le moment où vous effectuez un dépôt à la banque et le moment où le dépôt est enregistré comme une augmentation de votre compte bancaire. Si vous déposez des fonds à un guichet automatique ou à la succursale bancaire, le délai peut être bref. Si vous envoyez un dépôt, le délai peut être plus long.[2]

2 Augmentez le solde bancaire de tous les dépôts qui n'ont pas été enregistrés (également appelés dépôts en transit). Il peut y avoir un délai entre le moment où vous effectuez un dépôt à la banque et le moment où le dépôt est enregistré comme une augmentation de votre compte bancaire. Si vous déposez des fonds à un guichet automatique ou à la succursale bancaire, le délai peut être bref. Si vous envoyez un dépôt, le délai peut être plus long.[2] - Vous augmentez votre compte de caisse pour le montant du dépôt immédiatement. Le retard de la banque dans la comptabilisation du dépôt signifie que vous avez un article de rapprochement.

- Le solde du relevé bancaire devra être crédité (ou augmenté) pour refléter le montant réel des liquidités.

- Par exemple, supposons que votre solde bancaire était de 5 000 $. Vous avez déposé 1 500 $ le 31 juillet. Votre relevé bancaire de juillet n'inclut pas le dépôt de 1 500 $. Pour rapprocher le solde, vous devez ajouter 1 500 dollars au solde du relevé bancaire, ce qui porte le solde bancaire à 6 500 dollars. Le montant de 1 500 $ est un élément de rapprochement.

-

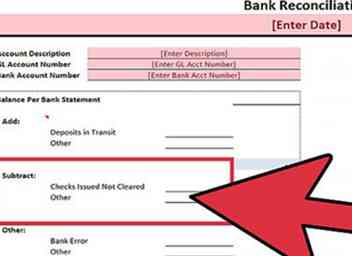

3 Diminuez le solde bancaire pour tous les chèques en circulation. Un chèque compensé fait référence à un chèque qui a été enregistré dans les dossiers de la banque. Tout chèque qui n'a pas été effacé par la banque est appelé chèque en souffrance. Cette situation se produit lorsque les contrôles sont écrits dans le dernier jour ou deux du mois. Les chèques en circulation doivent être déduits du solde bancaire.[3]

3 Diminuez le solde bancaire pour tous les chèques en circulation. Un chèque compensé fait référence à un chèque qui a été enregistré dans les dossiers de la banque. Tout chèque qui n'a pas été effacé par la banque est appelé chèque en souffrance. Cette situation se produit lorsque les contrôles sont écrits dans le dernier jour ou deux du mois. Les chèques en circulation doivent être déduits du solde bancaire.[3] - Supposons que le solde bancaire est de 5 000 $. Pour comptabiliser correctement les dépôts, vous augmentez le solde bancaire de 1 500 dollars en dépôts en transit. Votre modification ajuste le solde bancaire à (5 000 $ + 1 500 $ = 6 500 $).

- Disons que 5 chèques totalisant 3 000 $ sont en circulation à la fin du mois. Pour tenir compte des chèques en circulation, vous réduisez le solde bancaire ajusté de 3 000 $. Votre nouveau solde bancaire ajusté est de (6 500 à 3 000 dollars = 3 500 dollars).

- Assurez-vous de vérifier également le relevé du mois précédent pour vous assurer que tous les chèques en souffrance de la période précédente ont été effacés ce mois-ci. Si un chèque n'a pas encore été effacé, contactez le bénéficiaire (la personne qui devrait recevoir le paiement) pour savoir pourquoi. Si le contrôle est toujours en suspens après un mois, il peut être perdu.

-

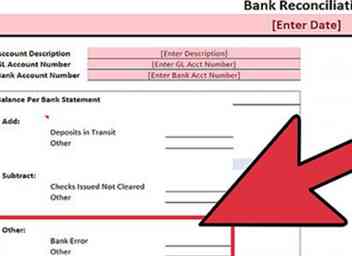

4 Vérifiez toutes les erreurs commises par le service de traitement de la banque. Si vous rapprochez un compte de trésorerie d'entreprise, votre comptabilité est enregistrée dans le grand livre. Une entreprise doit comparer le grand livre général du compte de caisse à l'activité du relevé bancaire. Vous pouvez rencontrer une transaction que vous ne pouvez pas expliquer complètement. Si vous n'êtes pas sûr d'une transaction commerciale ou personnelle, contactez votre banque.[4]

4 Vérifiez toutes les erreurs commises par le service de traitement de la banque. Si vous rapprochez un compte de trésorerie d'entreprise, votre comptabilité est enregistrée dans le grand livre. Une entreprise doit comparer le grand livre général du compte de caisse à l'activité du relevé bancaire. Vous pouvez rencontrer une transaction que vous ne pouvez pas expliquer complètement. Si vous n'êtes pas sûr d'une transaction commerciale ou personnelle, contactez votre banque.[4] - Une erreur possible provient de la «transposition» ou de l’inversion des chiffres d’un montant ou d’un chèque de dépôt. Par exemple, la banque peut enregistrer par erreur un dépôt de 570 dollars au lieu d’un dépôt de 750 dollars. Cela se traduit toujours par une erreur multiple de neuf (180 $ dans cet exemple). Contactez votre banque et demandez-leur de faire une correction pour supprimer l'élément de rapprochement.

- Si l'écart n'est pas une erreur bancaire, il peut s'agir d'une activité frauduleuse. Supposons qu'une secrétaire gère un cabinet dentaire. Le chéquier est sur la réception lorsque la secrétaire est au déjeuner. Un visiteur vole un chèque du chéquier et l'encaisse.

- Lorsque le contrôle est enregistré sur le compte bancaire, il s’agit d’une transaction frauduleuse. Supposons également que le dentiste remarque le chèque encaissé dans le relevé bancaire. Le dentiste appelle la banque et la banque ajoute des fonds au compte. Cela supprime l'élément de rapprochement.

1 Examiner le solde du relevé bancaire. Accédez à votre relevé bancaire dès que possible. Si vous avez un accès en ligne à votre compte, votre relevé bancaire devrait être disponible peu de temps après ce dernier jour du mois. Lorsque vous obtenez le relevé, notez le solde de fin de mois. Votre objectif est de réconcilier les différences entre le solde bancaire et les enregistrements de votre compte de caisse.[1] Cela signifie vérifier si chaque transaction apparaît à la fois dans vos propres enregistrements et sur votre relevé bancaire.

1 Examiner le solde du relevé bancaire. Accédez à votre relevé bancaire dès que possible. Si vous avez un accès en ligne à votre compte, votre relevé bancaire devrait être disponible peu de temps après ce dernier jour du mois. Lorsque vous obtenez le relevé, notez le solde de fin de mois. Votre objectif est de réconcilier les différences entre le solde bancaire et les enregistrements de votre compte de caisse.[1] Cela signifie vérifier si chaque transaction apparaît à la fois dans vos propres enregistrements et sur votre relevé bancaire.  2 Augmentez le solde bancaire de tous les dépôts qui n'ont pas été enregistrés (également appelés dépôts en transit). Il peut y avoir un délai entre le moment où vous effectuez un dépôt à la banque et le moment où le dépôt est enregistré comme une augmentation de votre compte bancaire. Si vous déposez des fonds à un guichet automatique ou à la succursale bancaire, le délai peut être bref. Si vous envoyez un dépôt, le délai peut être plus long.[2]

2 Augmentez le solde bancaire de tous les dépôts qui n'ont pas été enregistrés (également appelés dépôts en transit). Il peut y avoir un délai entre le moment où vous effectuez un dépôt à la banque et le moment où le dépôt est enregistré comme une augmentation de votre compte bancaire. Si vous déposez des fonds à un guichet automatique ou à la succursale bancaire, le délai peut être bref. Si vous envoyez un dépôt, le délai peut être plus long.[2]  3 Diminuez le solde bancaire pour tous les chèques en circulation. Un chèque compensé fait référence à un chèque qui a été enregistré dans les dossiers de la banque. Tout chèque qui n'a pas été effacé par la banque est appelé chèque en souffrance. Cette situation se produit lorsque les contrôles sont écrits dans le dernier jour ou deux du mois. Les chèques en circulation doivent être déduits du solde bancaire.[3]

3 Diminuez le solde bancaire pour tous les chèques en circulation. Un chèque compensé fait référence à un chèque qui a été enregistré dans les dossiers de la banque. Tout chèque qui n'a pas été effacé par la banque est appelé chèque en souffrance. Cette situation se produit lorsque les contrôles sont écrits dans le dernier jour ou deux du mois. Les chèques en circulation doivent être déduits du solde bancaire.[3]  4 Vérifiez toutes les erreurs commises par le service de traitement de la banque. Si vous rapprochez un compte de trésorerie d'entreprise, votre comptabilité est enregistrée dans le grand livre. Une entreprise doit comparer le grand livre général du compte de caisse à l'activité du relevé bancaire. Vous pouvez rencontrer une transaction que vous ne pouvez pas expliquer complètement. Si vous n'êtes pas sûr d'une transaction commerciale ou personnelle, contactez votre banque.[4]

4 Vérifiez toutes les erreurs commises par le service de traitement de la banque. Si vous rapprochez un compte de trésorerie d'entreprise, votre comptabilité est enregistrée dans le grand livre. Une entreprise doit comparer le grand livre général du compte de caisse à l'activité du relevé bancaire. Vous pouvez rencontrer une transaction que vous ne pouvez pas expliquer complètement. Si vous n'êtes pas sûr d'une transaction commerciale ou personnelle, contactez votre banque.[4] Deuxième partie de deux:

Réglage de la balance générale

-

1 Vérifiez que toutes les vérifications ont été publiées. Lorsque votre société reçoit le relevé bancaire, vous devez imprimer un rapport répertoriant tous les chèques écrits et les dépôts effectués au cours du mois. Une entreprise aura probablement un logiciel de comptabilité pouvant fournir des rapports.[5]

1 Vérifiez que toutes les vérifications ont été publiées. Lorsque votre société reçoit le relevé bancaire, vous devez imprimer un rapport répertoriant tous les chèques écrits et les dépôts effectués au cours du mois. Une entreprise aura probablement un logiciel de comptabilité pouvant fournir des rapports.[5] - Si vous rapprochez votre compte bancaire personnel, vous devriez consulter votre registre de chèques et vos bordereaux de dépôt. Une entreprise doit imprimer les rapports de caisse et examiner le registre de chèques et les bordereaux de dépôt.

- Examinez toutes les vérifications que vous avez écrites dans un ordre numéroté. Vérifiez que le chèque enregistré sur votre relevé bancaire. Si le chèque a effacé votre banque, indiquez-le dans vos dossiers. Vous pouvez documenter le chèque compensé à l'aide d'un logiciel de comptabilité ou en utilisant un rapport manuel.

- Vous devriez également examiner les chèques écrits le mois précédent. Vérifiez si ces contrôles ont été enregistrés dans le relevé bancaire du mois en cours. Si le chèque est effacé, indiquez-le dans vos dossiers. Si le chèque n'a pas été effacé, contactez le bénéficiaire. Le chèque peut être perdu.

- Lorsque vous avez terminé votre évaluation, vous devez créer une liste de chaque chèque qui n'a pas été enregistré sur le compte bancaire. Cette liste devrait inclure le numéro de chèque, le montant en dollars et le bénéficiaire.

- Le montant total en dollars représente vos chèques en circulation pour le mois. Les chèques en souffrance sont un élément de rapprochement.

-

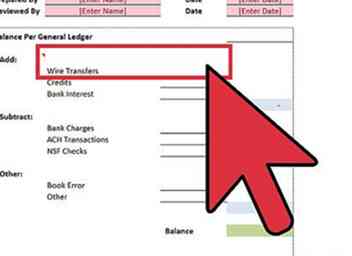

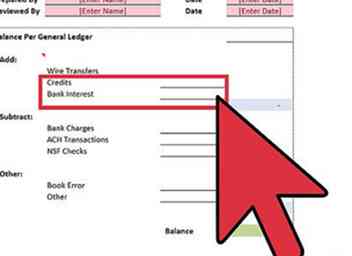

2 Confirmez que tous les dépôts ont été enregistrés. Une entreprise doit imprimer une liste de tous les dépôts effectués pour le mois. L'entreprise doit également examiner tous les bordereaux de dépôt. Si vous rapprochez votre compte personnel, vous devriez avoir une liste des dépôts dans votre carnet de chèques, ainsi que vos bordereaux de dépôt.[6]

2 Confirmez que tous les dépôts ont été enregistrés. Une entreprise doit imprimer une liste de tous les dépôts effectués pour le mois. L'entreprise doit également examiner tous les bordereaux de dépôt. Si vous rapprochez votre compte personnel, vous devriez avoir une liste des dépôts dans votre carnet de chèques, ainsi que vos bordereaux de dépôt.[6] - Lorsque vous recevez votre relevé bancaire, examinez les dépôts enregistrés dans les registres de la banque pour le mois.

- Passez en revue tous vos dépôts de chéquier dans l'ordre par date. Confirmez que chaque dépôt enregistré sur le relevé bancaire.

- Vous devriez également examiner tous les dépôts en transit à la fin du mois précédent. Confirmez que ces dépôts enregistrés dans le relevé bancaire du mois en cours.

- Lorsque vous avez terminé votre évaluation, vous devez créer une liste de chaque dépôt qui n'a pas été enregistré sur le compte bancaire. Cette liste devrait inclure le montant du dépôt et la date du dépôt.

- Le montant total en dollars représente vos dépôts en transit pour le mois. Les dépôts en transit sont un élément de rapprochement.

-

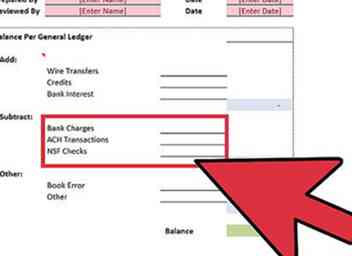

3 Soustraire les frais de service et les débits automatisés. Vous devez déduire tous les frais bancaires de votre compte de caisse. Un type de frais bancaires est un service mensuel. Vous pouvez également être facturé si vous avez dépassé le solde de votre compte. La plupart de ces frais sont imputés à votre relevé bancaire, mais ne peuvent pas être imputés à votre compte de caisse à la fin du mois. Vous devez également ajuster vos encaissements pour les intérêts gagnés sur le solde de votre compte bancaire.[7]

3 Soustraire les frais de service et les débits automatisés. Vous devez déduire tous les frais bancaires de votre compte de caisse. Un type de frais bancaires est un service mensuel. Vous pouvez également être facturé si vous avez dépassé le solde de votre compte. La plupart de ces frais sont imputés à votre relevé bancaire, mais ne peuvent pas être imputés à votre compte de caisse à la fin du mois. Vous devez également ajuster vos encaissements pour les intérêts gagnés sur le solde de votre compte bancaire.[7] - Si des frais de service de 10 $ sont imputés au relevé bancaire, par exemple, ils doivent être déduits du compte de caisse. Tant que vous n’aurez pas comptabilisé le montant dans vos encaissements, c’est un article de rapprochement.

- Ajoutez tout intérêt gagné sur le solde de votre compte. En général, vous ne connaissez pas les intérêts que votre compte a gagnés jusqu'à ce qu'un relevé bancaire arrive. Ajoutez tout intérêt que la banque a crédité sur le solde de votre compte de caisse. Jusqu'à ce que vous enregistriez l'intérêt dans vos enregistrements, le montant est un élément de rapprochement.

- Déduisez tous les paiements automatiques. De nombreux comptes peuvent avoir des paiements mensuels automatiques mis en place pour certaines factures récurrentes. Si vous n'avez pas la date de paiement pour les paiements automatiques sur votre calendrier, vous ne verrez peut-être pas le retrait tant qu'il n'apparaîtra pas sur le relevé bancaire mensuel. Examinez votre relevé bancaire. Déposez tout paiement automatique par débit manquant sur votre compte de caisse. Cette étape supprimera un élément de rapprochement.

- Déduisez les chèques sans provision. Si le relevé bancaire indique qu'un chèque «fonds insuffisants» a rebondi pendant le mois, cela signifie que le montant du chèque n'a pas été déposé sur votre compte. Vous devrez déduire le montant du chèque de vos registres de compte de caisse. Si la banque vous facture des frais pour avoir déposé un chèque sans provision, vous devrez également déduire ce montant. Vous serez également facturé si vous avez trop utilisé votre compte.

-

4 Vérifiez les erreurs que vous avez faites au cours du mois. Lorsque vous comparez l'activité de votre compte de caisse à la banque, vous pouvez constater des erreurs. Par exemple, vous pouvez poster le mauvais montant en dollars pour un chèque ou un dépôt dans vos encaissements. Ces erreurs créeront un élément de rapprochement.[8]

4 Vérifiez les erreurs que vous avez faites au cours du mois. Lorsque vous comparez l'activité de votre compte de caisse à la banque, vous pouvez constater des erreurs. Par exemple, vous pouvez poster le mauvais montant en dollars pour un chèque ou un dépôt dans vos encaissements. Ces erreurs créeront un élément de rapprochement.[8] - Si votre solde est désactivé par un multiple de neuf (par exemple, 270 $ ou 630 $), vous avez probablement fait une erreur de transposition. Cela signifie que vous avez accidentellement changé l’ordre de deux chiffres dans un dépôt. Par exemple, vous avez peut-être rempli un chèque de 310 $, mais vous l'avez enregistré dans vos dossiers sous la forme de 130 $.

- Une fois que vous avez terminé tout votre travail de rapprochement, votre (solde du compte de caisse) plus ou moins tous (éléments de rapprochement) doit être égal à (solde par relevé bancaire). Si cette formule n'est pas la même, vérifiez votre travail jusqu'à ce que tous les éléments de rapprochement soient comptabilisés correctement.[9][10][11]

1 Vérifiez que toutes les vérifications ont été publiées. Lorsque votre société reçoit le relevé bancaire, vous devez imprimer un rapport répertoriant tous les chèques écrits et les dépôts effectués au cours du mois. Une entreprise aura probablement un logiciel de comptabilité pouvant fournir des rapports.[5]

1 Vérifiez que toutes les vérifications ont été publiées. Lorsque votre société reçoit le relevé bancaire, vous devez imprimer un rapport répertoriant tous les chèques écrits et les dépôts effectués au cours du mois. Une entreprise aura probablement un logiciel de comptabilité pouvant fournir des rapports.[5]  2 Confirmez que tous les dépôts ont été enregistrés. Une entreprise doit imprimer une liste de tous les dépôts effectués pour le mois. L'entreprise doit également examiner tous les bordereaux de dépôt. Si vous rapprochez votre compte personnel, vous devriez avoir une liste des dépôts dans votre carnet de chèques, ainsi que vos bordereaux de dépôt.[6]

2 Confirmez que tous les dépôts ont été enregistrés. Une entreprise doit imprimer une liste de tous les dépôts effectués pour le mois. L'entreprise doit également examiner tous les bordereaux de dépôt. Si vous rapprochez votre compte personnel, vous devriez avoir une liste des dépôts dans votre carnet de chèques, ainsi que vos bordereaux de dépôt.[6]  3 Soustraire les frais de service et les débits automatisés. Vous devez déduire tous les frais bancaires de votre compte de caisse. Un type de frais bancaires est un service mensuel. Vous pouvez également être facturé si vous avez dépassé le solde de votre compte. La plupart de ces frais sont imputés à votre relevé bancaire, mais ne peuvent pas être imputés à votre compte de caisse à la fin du mois. Vous devez également ajuster vos encaissements pour les intérêts gagnés sur le solde de votre compte bancaire.[7]

3 Soustraire les frais de service et les débits automatisés. Vous devez déduire tous les frais bancaires de votre compte de caisse. Un type de frais bancaires est un service mensuel. Vous pouvez également être facturé si vous avez dépassé le solde de votre compte. La plupart de ces frais sont imputés à votre relevé bancaire, mais ne peuvent pas être imputés à votre compte de caisse à la fin du mois. Vous devez également ajuster vos encaissements pour les intérêts gagnés sur le solde de votre compte bancaire.[7]  4 Vérifiez les erreurs que vous avez faites au cours du mois. Lorsque vous comparez l'activité de votre compte de caisse à la banque, vous pouvez constater des erreurs. Par exemple, vous pouvez poster le mauvais montant en dollars pour un chèque ou un dépôt dans vos encaissements. Ces erreurs créeront un élément de rapprochement.[8]

4 Vérifiez les erreurs que vous avez faites au cours du mois. Lorsque vous comparez l'activité de votre compte de caisse à la banque, vous pouvez constater des erreurs. Par exemple, vous pouvez poster le mauvais montant en dollars pour un chèque ou un dépôt dans vos encaissements. Ces erreurs créeront un élément de rapprochement.[8] Facebook

Twitter

Google+