Minotauromaquia

Minotauromaquia

Développer un budget mensuel peut vous aider à vous libérer de vos dettes et à créer de la richesse. Cependant, développer un budget est beaucoup plus facile que de le suivre. Si vous voulez tirer le maximum d'un budget, vous devrez faire preuve de retenue et de discipline pour le suivre.

Première partie de quatre:

Déterminer ce que vous avez

-

1 Calculez votre revenu mensuel. En règle générale, il est préférable de budgétiser au mois.[1] Donc, vous devrez déterminer votre revenu mensuel. N'oubliez pas de regarder votre revenu net, c'est-à-dire ce que vous obtenez si / après que les impôts ont été retirés.

1 Calculez votre revenu mensuel. En règle générale, il est préférable de budgétiser au mois.[1] Donc, vous devrez déterminer votre revenu mensuel. N'oubliez pas de regarder votre revenu net, c'est-à-dire ce que vous obtenez si / après que les impôts ont été retirés. - Si vous travaillez toutes les heures, multipliez votre salaire horaire par le nombre d'heures travaillées par semaine. Si votre horaire varie, utilisez le nombre d'heures minimum que vous travaillez par semaine au lieu du nombre maximum d'heures. Multipliez votre salaire hebdomadaire approximatif par quatre pour obtenir un salaire mensuel approximatif.

- Si vous travaillez, divisez votre salaire net annuel par 12 pour déterminer approximativement combien d'argent vous gagnez par mois.

- Si vous êtes payé toutes les deux semaines, basez le budget mensuel sur 2 chèques de paie, parce que c'est tout l'argent qui viendra habituellement par mois. Cela est particulièrement utile si votre budget est serré, puis deux fois par an, vous recevrez des chèques de paie supplémentaires à mettre en réserve.

- Si vous travaillez de petits travaux et que vous avez un revenu irrégulier, faites une moyenne sur les 6 à 12 derniers mois de revenus récurrents. Utilisez cette moyenne pour créer un budget mensuel ou choisissez le montant mensuel le plus bas pour vous offrir le pire scénario.

- Par exemple, si votre salaire mensuel est de 3 800 $, c'est votre revenu de base.

- Encore une fois, vous devez ajuster ce montant pour les taxes. N'indiquez votre revenu que comme votre salaire net réel.

-

2 Facteur dans d'autres sources de revenus. Les autres revenus incluent tout argent que vous recevez régulièrement et pour lequel vous ne travaillez pas, comme une pension alimentaire.

2 Facteur dans d'autres sources de revenus. Les autres revenus incluent tout argent que vous recevez régulièrement et pour lequel vous ne travaillez pas, comme une pension alimentaire. - Par exemple, si vous gagnez 200 $ par mois pour le travail que vous faites en dehors de votre travail, votre revenu total est de 3 800 $ + 200 $ ou 4 000 $.

-

3 Ignorer les bonus, les heures supplémentaires et les revenus non récurrents. Si vous ne pouvez pas compter sur recevoir de l'argent au cours d'un mois donné, ne le prenez pas en compte dans votre budget mensuel.

3 Ignorer les bonus, les heures supplémentaires et les revenus non récurrents. Si vous ne pouvez pas compter sur recevoir de l'argent au cours d'un mois donné, ne le prenez pas en compte dans votre budget mensuel. - Les bonnes nouvelles sont que, si vous recevez ce revenu supplémentaire, ce sera "sauce". C'est-à-dire que vous pourrez dépenser de l'argent (ou, mieux encore, économiser) que vous n'aviez pas comptabilisé.

1 Calculez votre revenu mensuel. En règle générale, il est préférable de budgétiser au mois.[1] Donc, vous devrez déterminer votre revenu mensuel. N'oubliez pas de regarder votre revenu net, c'est-à-dire ce que vous obtenez si / après que les impôts ont été retirés.

1 Calculez votre revenu mensuel. En règle générale, il est préférable de budgétiser au mois.[1] Donc, vous devrez déterminer votre revenu mensuel. N'oubliez pas de regarder votre revenu net, c'est-à-dire ce que vous obtenez si / après que les impôts ont été retirés.  2 Facteur dans d'autres sources de revenus. Les autres revenus incluent tout argent que vous recevez régulièrement et pour lequel vous ne travaillez pas, comme une pension alimentaire.

2 Facteur dans d'autres sources de revenus. Les autres revenus incluent tout argent que vous recevez régulièrement et pour lequel vous ne travaillez pas, comme une pension alimentaire.  3 Ignorer les bonus, les heures supplémentaires et les revenus non récurrents. Si vous ne pouvez pas compter sur recevoir de l'argent au cours d'un mois donné, ne le prenez pas en compte dans votre budget mensuel.

3 Ignorer les bonus, les heures supplémentaires et les revenus non récurrents. Si vous ne pouvez pas compter sur recevoir de l'argent au cours d'un mois donné, ne le prenez pas en compte dans votre budget mensuel. 0 / 0

Partie 1 Quiz

Si vous travaillez salaire, comment déterminez-vous votre revenu mensuel?

Deuxième partie de quatre:

Déterminer vos dépenses

-

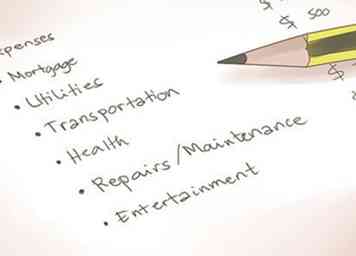

1 Calculez vos paiements de dette mensuels totaux. Une des clés de la budgétisation réussie est de bien suivre vos dépenses.[2] Cela comprend les paiements de la dette ainsi que d'autres dépenses. Découvrez combien vous dépensez par mois en prêts automobiles, prêts hypothécaires, loyers, cartes de crédit, prêts étudiants et toute autre forme de dette. Marquez chaque chiffre séparément, mais additionnez les chiffres pour déterminer combien vous devez.

1 Calculez vos paiements de dette mensuels totaux. Une des clés de la budgétisation réussie est de bien suivre vos dépenses.[2] Cela comprend les paiements de la dette ainsi que d'autres dépenses. Découvrez combien vous dépensez par mois en prêts automobiles, prêts hypothécaires, loyers, cartes de crédit, prêts étudiants et toute autre forme de dette. Marquez chaque chiffre séparément, mais additionnez les chiffres pour déterminer combien vous devez. - Par exemple, le remboursement de votre dette mensuelle peut comprendre les éléments suivants: un paiement de voiture de 300 $, une hypothèque de 700 $ et un paiement par carte de crédit de 200 $. C'est un total de 1 200 $ en dépenses mensuelles.

-

2 Gardez une trace de vos paiements d'assurance mensuels. Ces paiements comprennent généralement tout ce que vous dépensez chaque mois sur les assurances des locataires, des propriétaires, des voitures, des véhicules à moteur, de la santé et de la vie.

2 Gardez une trace de vos paiements d'assurance mensuels. Ces paiements comprennent généralement tout ce que vous dépensez chaque mois sur les assurances des locataires, des propriétaires, des voitures, des véhicules à moteur, de la santé et de la vie. - Par exemple, vos frais d’assurance mensuels peuvent inclure: 100 dollars pour l’assurance automobile et 200 dollars pour l’assurance maladie. Cela représente un total de 300 $ en frais d’assurance mensuels.

-

3 Moyenne de vos services publics mensuels. Les services publics incluent tous les services mensuels que vous payez à quelqu'un d'autre et couvrent généralement les factures d'eau, d'électricité, de gaz, de téléphone, de service Internet, de câble et de satellite. Rassemblez vos reçus et vos factures passées de l’année dernière pour obtenir une estimation mensuelle moyenne pour chaque service et additionnez les moyennes.

3 Moyenne de vos services publics mensuels. Les services publics incluent tous les services mensuels que vous payez à quelqu'un d'autre et couvrent généralement les factures d'eau, d'électricité, de gaz, de téléphone, de service Internet, de câble et de satellite. Rassemblez vos reçus et vos factures passées de l’année dernière pour obtenir une estimation mensuelle moyenne pour chaque service et additionnez les moyennes. - Par exemple, vos frais mensuels de services publics peuvent inclure: 100 dollars pour l’eau et 200 dollars pour l’électricité. Cela représente un total de 300 $ en frais de services publics mensuels.

-

4 Déterminez votre facture d’épicerie mensuelle moyenne. Consultez vos reçus d'épicerie des derniers mois pour déterminer le montant que vous dépensez habituellement chaque mois.

4 Déterminez votre facture d’épicerie mensuelle moyenne. Consultez vos reçus d'épicerie des derniers mois pour déterminer le montant que vous dépensez habituellement chaque mois. - Par exemple, vos dépenses d'épicerie mensuelles moyennes pourraient être de 1 000 $.

-

5 Regardez vos retraits d'argent antérieurs. Renseignez-vous sur les reçus et les relevés bancaires pour déterminer le montant que vous retirez généralement chaque mois. De cela, déterminer combien a été dépensé pour la nécessité contre le besoin.

5 Regardez vos retraits d'argent antérieurs. Renseignez-vous sur les reçus et les relevés bancaires pour déterminer le montant que vous retirez généralement chaque mois. De cela, déterminer combien a été dépensé pour la nécessité contre le besoin. - Si vous avez conservé tous vos reçus du mois dernier, parcourez-les et calculez combien vous avez dépensé pour des choses dont vous aviez besoin - de l'essence, de la nourriture, etc. Soustrayez ce montant de votre retrait mensuel total afin de déterminer combien vous avez dépensé pour des choses que vous vouliez simplement - un nouveau jeu vidéo, un sac de marque, etc.

- Si vous n'avez pas conservé vos reçus, faites de votre mieux pour fournir une estimation basée sur la mémoire.

- Par exemple, si vous retirez 500 $ par mois à un guichet automatique et que vous en dépensez 100 $ en épicerie, vous soustrayez ces 100 $ du total de 500 $, car vous avez déjà pris en compte vos dépenses d'épicerie. Cela porte vos retraits nets de DAB à 400 $ par mois.

-

6 Figure en dépenses spéciales. Les dépenses spéciales ne se répètent pas tous les mois, mais elles se répètent assez souvent pour vous permettre de les anticiper. Les exemples incluent des cadeaux de vacances, des cadeaux d'anniversaire, des vacances et des réparations ou des remplacements que vous prévoyez de payer dans un avenir proche. Déterminez combien de dépenses spéciales vous prévoyez pour chaque mois, de janvier à décembre.

6 Figure en dépenses spéciales. Les dépenses spéciales ne se répètent pas tous les mois, mais elles se répètent assez souvent pour vous permettre de les anticiper. Les exemples incluent des cadeaux de vacances, des cadeaux d'anniversaire, des vacances et des réparations ou des remplacements que vous prévoyez de payer dans un avenir proche. Déterminez combien de dépenses spéciales vous prévoyez pour chaque mois, de janvier à décembre. - Par exemple, vous prévoyez peut-être 100 $ par mois en entretien automobile.

1 Calculez vos paiements de dette mensuels totaux. Une des clés de la budgétisation réussie est de bien suivre vos dépenses.[2] Cela comprend les paiements de la dette ainsi que d'autres dépenses. Découvrez combien vous dépensez par mois en prêts automobiles, prêts hypothécaires, loyers, cartes de crédit, prêts étudiants et toute autre forme de dette. Marquez chaque chiffre séparément, mais additionnez les chiffres pour déterminer combien vous devez.

1 Calculez vos paiements de dette mensuels totaux. Une des clés de la budgétisation réussie est de bien suivre vos dépenses.[2] Cela comprend les paiements de la dette ainsi que d'autres dépenses. Découvrez combien vous dépensez par mois en prêts automobiles, prêts hypothécaires, loyers, cartes de crédit, prêts étudiants et toute autre forme de dette. Marquez chaque chiffre séparément, mais additionnez les chiffres pour déterminer combien vous devez.  2 Gardez une trace de vos paiements d'assurance mensuels. Ces paiements comprennent généralement tout ce que vous dépensez chaque mois sur les assurances des locataires, des propriétaires, des voitures, des véhicules à moteur, de la santé et de la vie.

2 Gardez une trace de vos paiements d'assurance mensuels. Ces paiements comprennent généralement tout ce que vous dépensez chaque mois sur les assurances des locataires, des propriétaires, des voitures, des véhicules à moteur, de la santé et de la vie.  3 Moyenne de vos services publics mensuels. Les services publics incluent tous les services mensuels que vous payez à quelqu'un d'autre et couvrent généralement les factures d'eau, d'électricité, de gaz, de téléphone, de service Internet, de câble et de satellite. Rassemblez vos reçus et vos factures passées de l’année dernière pour obtenir une estimation mensuelle moyenne pour chaque service et additionnez les moyennes.

3 Moyenne de vos services publics mensuels. Les services publics incluent tous les services mensuels que vous payez à quelqu'un d'autre et couvrent généralement les factures d'eau, d'électricité, de gaz, de téléphone, de service Internet, de câble et de satellite. Rassemblez vos reçus et vos factures passées de l’année dernière pour obtenir une estimation mensuelle moyenne pour chaque service et additionnez les moyennes.  4 Déterminez votre facture d’épicerie mensuelle moyenne. Consultez vos reçus d'épicerie des derniers mois pour déterminer le montant que vous dépensez habituellement chaque mois.

4 Déterminez votre facture d’épicerie mensuelle moyenne. Consultez vos reçus d'épicerie des derniers mois pour déterminer le montant que vous dépensez habituellement chaque mois.  5 Regardez vos retraits d'argent antérieurs. Renseignez-vous sur les reçus et les relevés bancaires pour déterminer le montant que vous retirez généralement chaque mois. De cela, déterminer combien a été dépensé pour la nécessité contre le besoin.

5 Regardez vos retraits d'argent antérieurs. Renseignez-vous sur les reçus et les relevés bancaires pour déterminer le montant que vous retirez généralement chaque mois. De cela, déterminer combien a été dépensé pour la nécessité contre le besoin.  6 Figure en dépenses spéciales. Les dépenses spéciales ne se répètent pas tous les mois, mais elles se répètent assez souvent pour vous permettre de les anticiper. Les exemples incluent des cadeaux de vacances, des cadeaux d'anniversaire, des vacances et des réparations ou des remplacements que vous prévoyez de payer dans un avenir proche. Déterminez combien de dépenses spéciales vous prévoyez pour chaque mois, de janvier à décembre.

6 Figure en dépenses spéciales. Les dépenses spéciales ne se répètent pas tous les mois, mais elles se répètent assez souvent pour vous permettre de les anticiper. Les exemples incluent des cadeaux de vacances, des cadeaux d'anniversaire, des vacances et des réparations ou des remplacements que vous prévoyez de payer dans un avenir proche. Déterminez combien de dépenses spéciales vous prévoyez pour chaque mois, de janvier à décembre. 0 / 0

Partie 2 Quiz

Que devriez-vous inclure dans vos dépenses?

Troisième partie de quatre:

Cartographie

-

1 Décidez de la manière dont vous souhaitez suivre votre budget. Vous pouvez utiliser un crayon et du papier, un tableur standard ou un logiciel budgétaire spécialisé. Le logiciel peut faciliter le calcul et la modification si nécessaire, mais vous pouvez également trouver pratique d'écrire votre budget et de le conserver avec votre carnet de chèques ou votre carte de crédit pour vous rappeler constamment.

1 Décidez de la manière dont vous souhaitez suivre votre budget. Vous pouvez utiliser un crayon et du papier, un tableur standard ou un logiciel budgétaire spécialisé. Le logiciel peut faciliter le calcul et la modification si nécessaire, mais vous pouvez également trouver pratique d'écrire votre budget et de le conserver avec votre carnet de chèques ou votre carte de crédit pour vous rappeler constamment. - Une des meilleures choses à propos de l'utilisation d'un logiciel, tel qu'un tableur, pour tracer votre budget est que vous pouvez jouer "et si". En d'autres termes, vous pouvez voir ce qui arriverait à votre budget si votre prêt hypothécaire mensuel augmentait de 50 $ par mois en insérant simplement le nouveau numéro dans votre valeur «hypothécaire». Le logiciel devrait tout mettre en ordre immédiatement et vous donner une idée de l’ampleur de cette augmentation dans vos dépenses discrétionnaires.

- Bank of America propose un modèle de feuille de calcul que vous pouvez télécharger gratuitement.[3]

-

2 Organisez votre budget. Séparez votre budget en deux sections de base: revenus et dépenses. Remplissez chaque section avec les informations que vous avez calculées ci-dessus, en marquant une entrée distincte pour chaque source de revenu individuelle ainsi que pour chaque dépense.

2 Organisez votre budget. Séparez votre budget en deux sections de base: revenus et dépenses. Remplissez chaque section avec les informations que vous avez calculées ci-dessus, en marquant une entrée distincte pour chaque source de revenu individuelle ainsi que pour chaque dépense. - Calculez deux totaux pour la section "revenus". Pour le premier, additionnez tous les nouveaux revenus que vous rapportez chaque mois. Pour la seconde, ajoutez tout, y compris l’argent que vous avez enregistré dans les comptes.

- Calculez trois totaux pour la section "dépenses". Pour la première, additionnez vos dépenses fixes, y compris les paiements de dette. Les dépenses fixes sont également considérées comme essentielles ou nécessaires, même si certaines, comme la nourriture, varient chaque mois. Généralement, une personne n'a pas beaucoup de marge de manœuvre dans ces dépenses.

- Pour la seconde, additionnez les dépenses variables ou non essentielles lorsque vous contrôlez le montant dépensé, comme les repas ou les divertissements.

- Pour le troisième, calculez vos dépenses totales en additionnant les deux autres catégories.

-

3 Soustrayez vos dépenses totales de votre nouveau revenu. Pour économiser de l'argent, vous devez avoir une différence positive. Pour atteindre l'équilibre, les deux totaux doivent s'équilibrer.

3 Soustrayez vos dépenses totales de votre nouveau revenu. Pour économiser de l'argent, vous devez avoir une différence positive. Pour atteindre l'équilibre, les deux totaux doivent s'équilibrer. - Par exemple, si vos dépenses totales sont de 3 300 dollars par mois et que votre revenu mensuel est de 4 000 dollars par mois, la différence est de 4 000 à 3 300 dollars, soit 700 dollars par mois.

-

4 Faire des modifications. Si vous soustrayez le total de vos dépenses de votre nouveau revenu et que vous obtenez une différence négative, rentrez dans vos dépenses modifiables et apportez les ajustements nécessaires. Les éléments les plus faciles à soustraire, tels que les jeux et les vêtements, ne sont pas des nécessités. Continuez à vous modifier jusqu’à ce que vous obteniez un montant qui vous permette d’atteindre le seuil de rentabilité ou d’économiser de l’argent.

4 Faire des modifications. Si vous soustrayez le total de vos dépenses de votre nouveau revenu et que vous obtenez une différence négative, rentrez dans vos dépenses modifiables et apportez les ajustements nécessaires. Les éléments les plus faciles à soustraire, tels que les jeux et les vêtements, ne sont pas des nécessités. Continuez à vous modifier jusqu’à ce que vous obteniez un montant qui vous permette d’atteindre le seuil de rentabilité ou d’économiser de l’argent. - Idéalement, vos revenus devraient dépasser vos dépenses et pas seulement les frais d’intérêt. Il y aura toujours des dépenses dont vous n'avez pas tenu compte. C'est juste une loi immuable de l'univers.

-

5 Essayez de ne pas laisser vos dépenses totales dépasser votre revenu total. Le dépassement occasionnel de votre nouveau revenu signifie seulement que vos économies vont diminuer. Bien que vous puissiez le faire de temps en temps si nécessaire, vous ne devriez pas en faire une habitude mensuelle. Votre revenu total comprend également votre épargne. Par conséquent, si vous le dépassez, vous vous endetterez.

5 Essayez de ne pas laisser vos dépenses totales dépasser votre revenu total. Le dépassement occasionnel de votre nouveau revenu signifie seulement que vos économies vont diminuer. Bien que vous puissiez le faire de temps en temps si nécessaire, vous ne devriez pas en faire une habitude mensuelle. Votre revenu total comprend également votre épargne. Par conséquent, si vous le dépassez, vous vous endetterez. -

6 Conservez une copie papier de votre budget. Placez-le près de votre carnet de chèques ou dans un dossier spécial conservé à des fins de budgétisation. Une copie électronique est également utile, mais une copie papier restera disponible même si quelque chose de néfaste arrive à votre ordinateur et efface le fichier.

6 Conservez une copie papier de votre budget. Placez-le près de votre carnet de chèques ou dans un dossier spécial conservé à des fins de budgétisation. Une copie électronique est également utile, mais une copie papier restera disponible même si quelque chose de néfaste arrive à votre ordinateur et efface le fichier.

1 Décidez de la manière dont vous souhaitez suivre votre budget. Vous pouvez utiliser un crayon et du papier, un tableur standard ou un logiciel budgétaire spécialisé. Le logiciel peut faciliter le calcul et la modification si nécessaire, mais vous pouvez également trouver pratique d'écrire votre budget et de le conserver avec votre carnet de chèques ou votre carte de crédit pour vous rappeler constamment.

1 Décidez de la manière dont vous souhaitez suivre votre budget. Vous pouvez utiliser un crayon et du papier, un tableur standard ou un logiciel budgétaire spécialisé. Le logiciel peut faciliter le calcul et la modification si nécessaire, mais vous pouvez également trouver pratique d'écrire votre budget et de le conserver avec votre carnet de chèques ou votre carte de crédit pour vous rappeler constamment.  2 Organisez votre budget. Séparez votre budget en deux sections de base: revenus et dépenses. Remplissez chaque section avec les informations que vous avez calculées ci-dessus, en marquant une entrée distincte pour chaque source de revenu individuelle ainsi que pour chaque dépense.

2 Organisez votre budget. Séparez votre budget en deux sections de base: revenus et dépenses. Remplissez chaque section avec les informations que vous avez calculées ci-dessus, en marquant une entrée distincte pour chaque source de revenu individuelle ainsi que pour chaque dépense.  3 Soustrayez vos dépenses totales de votre nouveau revenu. Pour économiser de l'argent, vous devez avoir une différence positive. Pour atteindre l'équilibre, les deux totaux doivent s'équilibrer.

3 Soustrayez vos dépenses totales de votre nouveau revenu. Pour économiser de l'argent, vous devez avoir une différence positive. Pour atteindre l'équilibre, les deux totaux doivent s'équilibrer.  4 Faire des modifications. Si vous soustrayez le total de vos dépenses de votre nouveau revenu et que vous obtenez une différence négative, rentrez dans vos dépenses modifiables et apportez les ajustements nécessaires. Les éléments les plus faciles à soustraire, tels que les jeux et les vêtements, ne sont pas des nécessités. Continuez à vous modifier jusqu’à ce que vous obteniez un montant qui vous permette d’atteindre le seuil de rentabilité ou d’économiser de l’argent.

4 Faire des modifications. Si vous soustrayez le total de vos dépenses de votre nouveau revenu et que vous obtenez une différence négative, rentrez dans vos dépenses modifiables et apportez les ajustements nécessaires. Les éléments les plus faciles à soustraire, tels que les jeux et les vêtements, ne sont pas des nécessités. Continuez à vous modifier jusqu’à ce que vous obteniez un montant qui vous permette d’atteindre le seuil de rentabilité ou d’économiser de l’argent.  5 Essayez de ne pas laisser vos dépenses totales dépasser votre revenu total. Le dépassement occasionnel de votre nouveau revenu signifie seulement que vos économies vont diminuer. Bien que vous puissiez le faire de temps en temps si nécessaire, vous ne devriez pas en faire une habitude mensuelle. Votre revenu total comprend également votre épargne. Par conséquent, si vous le dépassez, vous vous endetterez.

5 Essayez de ne pas laisser vos dépenses totales dépasser votre revenu total. Le dépassement occasionnel de votre nouveau revenu signifie seulement que vos économies vont diminuer. Bien que vous puissiez le faire de temps en temps si nécessaire, vous ne devriez pas en faire une habitude mensuelle. Votre revenu total comprend également votre épargne. Par conséquent, si vous le dépassez, vous vous endetterez.  6 Conservez une copie papier de votre budget. Placez-le près de votre carnet de chèques ou dans un dossier spécial conservé à des fins de budgétisation. Une copie électronique est également utile, mais une copie papier restera disponible même si quelque chose de néfaste arrive à votre ordinateur et efface le fichier.

6 Conservez une copie papier de votre budget. Placez-le près de votre carnet de chèques ou dans un dossier spécial conservé à des fins de budgétisation. Une copie électronique est également utile, mais une copie papier restera disponible même si quelque chose de néfaste arrive à votre ordinateur et efface le fichier. 0 / 0

Partie 3 Quiz

Que devez-vous inclure dans la section "Revenus" de votre budget?

Partie quatre de quatre:

Faire des ajustements

-

1 Examinez votre budget régulièrement. Pendant que vous suivez votre budget au fil des mois, vous devriez revoir et réviser votre budget occasionnellement. Effectuez un suivi diligent des revenus et des dépenses pendant au moins 30 à 60 jours (plus longtemps si les écarts de revenus ou de dépenses présentent des écarts importants d’un mois à l’autre). Comparez vos dépenses réelles à vos dépenses budgétisées. Recherchez les dépenses qui augmentent chaque mois et essayez de réduire ces augmentations si vous le pouvez.

1 Examinez votre budget régulièrement. Pendant que vous suivez votre budget au fil des mois, vous devriez revoir et réviser votre budget occasionnellement. Effectuez un suivi diligent des revenus et des dépenses pendant au moins 30 à 60 jours (plus longtemps si les écarts de revenus ou de dépenses présentent des écarts importants d’un mois à l’autre). Comparez vos dépenses réelles à vos dépenses budgétisées. Recherchez les dépenses qui augmentent chaque mois et essayez de réduire ces augmentations si vous le pouvez. -

2 Économisez de l'argent là où vous le pouvez. Analysez vos dépenses et recherchez les domaines dans lesquels vous pouvez réduire vos dépenses. Peut-être que vous n'avez pas réalisé avant combien vous avez dépensé pour manger au restaurant ou pour vous divertir. Cherchez des factures importantes qui représentent une plus grande part de vos dépenses totales que vous ne le croyez (par exemple, si vous dépensez autant sur la télévision par câble et votre téléphone portable que sur la nourriture). Pensez à des moyens de réduire ces dépenses et d’économiser plus d’argent avec le temps.

2 Économisez de l'argent là où vous le pouvez. Analysez vos dépenses et recherchez les domaines dans lesquels vous pouvez réduire vos dépenses. Peut-être que vous n'avez pas réalisé avant combien vous avez dépensé pour manger au restaurant ou pour vous divertir. Cherchez des factures importantes qui représentent une plus grande part de vos dépenses totales que vous ne le croyez (par exemple, si vous dépensez autant sur la télévision par câble et votre téléphone portable que sur la nourriture). Pensez à des moyens de réduire ces dépenses et d’économiser plus d’argent avec le temps. -

3 Ajustez votre budget pour les économies ou les changements de vie. À un moment donné, vous devrez économiser pour un achat important ou apporter des modifications pour tenir compte d'un événement imprévu. Lorsque cela se produit, recommencez au début et cherchez des façons de calculer les nouvelles dépenses ou le montant d’économies requis dans votre budget.

3 Ajustez votre budget pour les économies ou les changements de vie. À un moment donné, vous devrez économiser pour un achat important ou apporter des modifications pour tenir compte d'un événement imprévu. Lorsque cela se produit, recommencez au début et cherchez des façons de calculer les nouvelles dépenses ou le montant d’économies requis dans votre budget. -

4 Être réaliste. Faire des modifications est une partie importante de la budgétisation, mais vous ne pouvez vous attendre à en changer que trop. Même si vous prévoyez de ne dépenser que le strict nécessaire, les prix de bon nombre de ces produits de première nécessité, tels que l'essence et les produits alimentaires, fluctuent d'une manière que vous ne pouvez pas anticiper lors de la préparation de votre budget. Laissez toujours de la place à ces fluctuations et ne faites pas d’objectifs d’économie qui réduisent trop votre budget.

4 Être réaliste. Faire des modifications est une partie importante de la budgétisation, mais vous ne pouvez vous attendre à en changer que trop. Même si vous prévoyez de ne dépenser que le strict nécessaire, les prix de bon nombre de ces produits de première nécessité, tels que l'essence et les produits alimentaires, fluctuent d'une manière que vous ne pouvez pas anticiper lors de la préparation de votre budget. Laissez toujours de la place à ces fluctuations et ne faites pas d’objectifs d’économie qui réduisent trop votre budget.

1 Examinez votre budget régulièrement. Pendant que vous suivez votre budget au fil des mois, vous devriez revoir et réviser votre budget occasionnellement. Effectuez un suivi diligent des revenus et des dépenses pendant au moins 30 à 60 jours (plus longtemps si les écarts de revenus ou de dépenses présentent des écarts importants d’un mois à l’autre). Comparez vos dépenses réelles à vos dépenses budgétisées. Recherchez les dépenses qui augmentent chaque mois et essayez de réduire ces augmentations si vous le pouvez.

1 Examinez votre budget régulièrement. Pendant que vous suivez votre budget au fil des mois, vous devriez revoir et réviser votre budget occasionnellement. Effectuez un suivi diligent des revenus et des dépenses pendant au moins 30 à 60 jours (plus longtemps si les écarts de revenus ou de dépenses présentent des écarts importants d’un mois à l’autre). Comparez vos dépenses réelles à vos dépenses budgétisées. Recherchez les dépenses qui augmentent chaque mois et essayez de réduire ces augmentations si vous le pouvez.  2 Économisez de l'argent là où vous le pouvez. Analysez vos dépenses et recherchez les domaines dans lesquels vous pouvez réduire vos dépenses. Peut-être que vous n'avez pas réalisé avant combien vous avez dépensé pour manger au restaurant ou pour vous divertir. Cherchez des factures importantes qui représentent une plus grande part de vos dépenses totales que vous ne le croyez (par exemple, si vous dépensez autant sur la télévision par câble et votre téléphone portable que sur la nourriture). Pensez à des moyens de réduire ces dépenses et d’économiser plus d’argent avec le temps.

2 Économisez de l'argent là où vous le pouvez. Analysez vos dépenses et recherchez les domaines dans lesquels vous pouvez réduire vos dépenses. Peut-être que vous n'avez pas réalisé avant combien vous avez dépensé pour manger au restaurant ou pour vous divertir. Cherchez des factures importantes qui représentent une plus grande part de vos dépenses totales que vous ne le croyez (par exemple, si vous dépensez autant sur la télévision par câble et votre téléphone portable que sur la nourriture). Pensez à des moyens de réduire ces dépenses et d’économiser plus d’argent avec le temps.  3 Ajustez votre budget pour les économies ou les changements de vie. À un moment donné, vous devrez économiser pour un achat important ou apporter des modifications pour tenir compte d'un événement imprévu. Lorsque cela se produit, recommencez au début et cherchez des façons de calculer les nouvelles dépenses ou le montant d’économies requis dans votre budget.

3 Ajustez votre budget pour les économies ou les changements de vie. À un moment donné, vous devrez économiser pour un achat important ou apporter des modifications pour tenir compte d'un événement imprévu. Lorsque cela se produit, recommencez au début et cherchez des façons de calculer les nouvelles dépenses ou le montant d’économies requis dans votre budget.  4 Être réaliste. Faire des modifications est une partie importante de la budgétisation, mais vous ne pouvez vous attendre à en changer que trop. Même si vous prévoyez de ne dépenser que le strict nécessaire, les prix de bon nombre de ces produits de première nécessité, tels que l'essence et les produits alimentaires, fluctuent d'une manière que vous ne pouvez pas anticiper lors de la préparation de votre budget. Laissez toujours de la place à ces fluctuations et ne faites pas d’objectifs d’économie qui réduisent trop votre budget.

4 Être réaliste. Faire des modifications est une partie importante de la budgétisation, mais vous ne pouvez vous attendre à en changer que trop. Même si vous prévoyez de ne dépenser que le strict nécessaire, les prix de bon nombre de ces produits de première nécessité, tels que l'essence et les produits alimentaires, fluctuent d'une manière que vous ne pouvez pas anticiper lors de la préparation de votre budget. Laissez toujours de la place à ces fluctuations et ne faites pas d’objectifs d’économie qui réduisent trop votre budget. 0 / 0

Partie 4 Quiz

Vrai ou faux: Votre budget devrait laisser la place aux modifications et aux fluctuations.

Aide à la budgétisation

Exemple de liste de dépenses

Exemple de liste de dépenses  Exemple de budget de faible revenu

Exemple de budget de faible revenu  Exemple de budget de revenu élevé

Exemple de budget de revenu élevé

Facebook

Twitter

Google+