Minotauromaquia

Minotauromaquia

Une fois que vous avez budgétisé votre argent, votre prochain défi est de suivre. Les cartes de débit sont faciles à glisser et à dépenser, sans vraiment tenir compte de votre budget soigneusement construit. En conséquence, il peut être difficile de savoir combien d'argent il en reste pour tout. Une des tactiques que beaucoup de gens trouvent utile est d'aller à la "vieille école" et d'utiliser de l'argent. Le fait de voir l’argent vous quittera la main et d’être en mesure de déterminer rapidement ce que vous avez est un excellent moyen de vous concentrer sur le flux d’argent. Notez que ce n'est pas une solution permanente, mais un bon exercice de budgétisation pour éventuellement utiliser des cartes de débit.

Pas

-

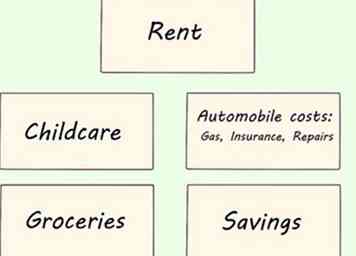

1 Créez votre budget. Cela signifie diviser votre argent en catégories. Évitez les catégories "Divers", comme vous devriez idéalement savoir où va votre argent. Certaines suggestions incluent:

1 Créez votre budget. Cela signifie diviser votre argent en catégories. Évitez les catégories "Divers", comme vous devriez idéalement savoir où va votre argent. Certaines suggestions incluent: - Loyer ou paiement hypothécaire

- Garde d'enfants

- Coûts d'automobile: gaz, assurance, réparations, etc.

- Les courses

- Frais de club (ou un type d'organisation): gymnase, éclaireuses, studio de yoga, etc.

- Utilitaires

- Taxes (si elles ne sont pas retirées automatiquement ou pour une raison quelconque, vous devez rembourser).

- Enregistrement (à transférer sur votre compte bancaire)

- Divertissement: Manger, Concerts, Films, Sorties, etc.

-

2 Attribuez chaque catégorie à une seule enveloppe. Vous allez mettre l’argent affecté à divers postes de dépenses dans ces enveloppes. Utilisez la taille qui vous convient le mieux. L'argent qui sera dépensé à l'extérieur de votre domicile doit être conservé dans des enveloppes qui s'insèrent facilement dans votre portefeuille ou votre sac à main. Utilisez un marqueur et rendez-le facile à lire.

2 Attribuez chaque catégorie à une seule enveloppe. Vous allez mettre l’argent affecté à divers postes de dépenses dans ces enveloppes. Utilisez la taille qui vous convient le mieux. L'argent qui sera dépensé à l'extérieur de votre domicile doit être conservé dans des enveloppes qui s'insèrent facilement dans votre portefeuille ou votre sac à main. Utilisez un marqueur et rendez-le facile à lire. - Les enveloppes en plastique peuvent être meilleures dans un sac à main ou une mallette, car les enveloppes en papier ont tendance à se désintégrer.

- Les porte-coupons ou les mini dossiers d’accordéon fonctionnent bien aussi.

-

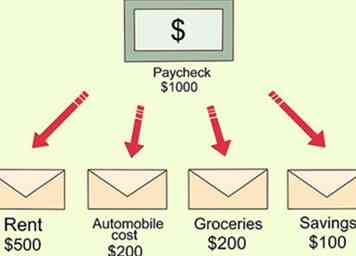

3 Décomposez vos revenus dans les différentes enveloppes. Toutes les catégories qui sont dépensées progressivement (c’est-à-dire pas toutes en même temps) doivent être dépensées en espèces. Le loyer, les versements hypothécaires, ou tout ce que vous ne payez qu'une seule fois, peuvent laisser leurs enveloppes vides, ou vous pouvez écrire un chèque et le mettre là-bas, ou vous pouvez vous débarrasser de ces enveloppes. Les enveloppes restantes doivent cependant avoir l’argent alloué à l’intérieur. Si vous avez budgété 500 $ à dépenser en épicerie jusqu'à ce que votre prochain chèque de paie, par exemple, mette 500 $ en argent dans cette enveloppe.

3 Décomposez vos revenus dans les différentes enveloppes. Toutes les catégories qui sont dépensées progressivement (c’est-à-dire pas toutes en même temps) doivent être dépensées en espèces. Le loyer, les versements hypothécaires, ou tout ce que vous ne payez qu'une seule fois, peuvent laisser leurs enveloppes vides, ou vous pouvez écrire un chèque et le mettre là-bas, ou vous pouvez vous débarrasser de ces enveloppes. Les enveloppes restantes doivent cependant avoir l’argent alloué à l’intérieur. Si vous avez budgété 500 $ à dépenser en épicerie jusqu'à ce que votre prochain chèque de paie, par exemple, mette 500 $ en argent dans cette enveloppe. - Facultatif: Au crayon, écrivez au verso de l'enveloppe combien vous mettez. Cela peut vous aider à garder l'équilibre.

-

4 Tirez de l'argent des enveloppes au besoin pour cette catégorie. Recalculez combien il en reste et écrivez-le au verso afin de savoir combien il en reste. Si vous manquez d’argent pour une catégorie mais que vous avez besoin de plus d’argent, vous n’avez que deux choix:

4 Tirez de l'argent des enveloppes au besoin pour cette catégorie. Recalculez combien il en reste et écrivez-le au verso afin de savoir combien il en reste. Si vous manquez d’argent pour une catégorie mais que vous avez besoin de plus d’argent, vous n’avez que deux choix: - Lorsqu'une enveloppe est vide, vous ne pouvez pas dépenser plus d'argent dans cette catégorie. vous l'avez dépensé Cela devient un rappel concret que si vous avez dépensé tous vos fonds de divertissement, vous êtes vraiment dehors.

- Tirez de l'argent d'une autre enveloppe. Bien sûr, cela vous laisse moins d'argent à dépenser cette Catégorie.

-

5 Comprendre les limites du système de budgétisation des enveloppes. C'est un excellent outil de formation et, pour certaines personnes, c'est exactement ce dont vous avez besoin pour respecter votre budget. Mais cela est toujours censé être une situation d'utilisation temporaire, pas un mode de vie permanent. Vivre avec des enveloppes présente des inconvénients:

5 Comprendre les limites du système de budgétisation des enveloppes. C'est un excellent outil de formation et, pour certaines personnes, c'est exactement ce dont vous avez besoin pour respecter votre budget. Mais cela est toujours censé être une situation d'utilisation temporaire, pas un mode de vie permanent. Vivre avec des enveloppes présente des inconvénients: - Sécurité: Si votre sac à main est volé, que votre voiture est cambriolée ou que votre colocataire devient criminel, l'argent volé est très peu sécurisé. Une carte de crédit a au moins un numéro, un code PIN et si elle est volée et utilisée, elle peut être "gelée" pour éviter toute nouvelle utilisation abusive. L'argent n'a aucune de ces protections.

- Manque de commodité: utiliser de l'argent pour tout peut signifier que vous ne pouvez pas effectuer un paiement en ligne. Vous ne pouvez pas transférer de l'argent à un conjoint en cas d'urgence. Ou un paiement automatique en ligne. Ou si votre voiture tombe en panne et que vous avez besoin de réparations d’urgence, vous n’avez peut-être pas le moyen de le payer. Cela peut être problématique.

- Situations compliquées: Ce système convient mieux aux personnes ayant une situation financière relativement simple. Cela peut fonctionner à merveille pour une femme célibataire de 23 ans apprenant à budgétiser pour la première fois. Cependant, cela ne fonctionne pas aussi bien pour des situations financières plus complexes. Un père de 62 ans qui possède une entreprise de toilettage de chiens et qui épargne pour sa retraite ne devrait probablement pas faire affaire exclusivement en espèces.

- Ce n'est peut-être pas une solution organisationnelle à long terme. Pour certaines personnes, c'est vraiment la meilleure façon d'organiser les fonds. Cependant, le système de budgétisation des enveloppes est généralement utilisé comme un système de transition. À terme, vous devriez être en mesure de savoir comment respecter le budget et ne pas avoir besoin de toutes ces enveloppes.

- Il est préférable d'utiliser une institution bancaire. Certaines personnes se débrouillent sans un compte en banque, mais le fait de ne pas en avoir a des inconvénients. La sécurité met les fonds dans une banque indisponible pour les espèces, comme mentionné ci-dessus. Maintenir un solde bancaire est essentiel pour établir un crédit. Si vous ne possédez pas de compte bancaire, l'envoi de mandats entraîne des frais bien supérieurs aux chèques.

1 Créez votre budget. Cela signifie diviser votre argent en catégories. Évitez les catégories "Divers", comme vous devriez idéalement savoir où va votre argent. Certaines suggestions incluent:

1 Créez votre budget. Cela signifie diviser votre argent en catégories. Évitez les catégories "Divers", comme vous devriez idéalement savoir où va votre argent. Certaines suggestions incluent:  2 Attribuez chaque catégorie à une seule enveloppe. Vous allez mettre l’argent affecté à divers postes de dépenses dans ces enveloppes. Utilisez la taille qui vous convient le mieux. L'argent qui sera dépensé à l'extérieur de votre domicile doit être conservé dans des enveloppes qui s'insèrent facilement dans votre portefeuille ou votre sac à main. Utilisez un marqueur et rendez-le facile à lire.

2 Attribuez chaque catégorie à une seule enveloppe. Vous allez mettre l’argent affecté à divers postes de dépenses dans ces enveloppes. Utilisez la taille qui vous convient le mieux. L'argent qui sera dépensé à l'extérieur de votre domicile doit être conservé dans des enveloppes qui s'insèrent facilement dans votre portefeuille ou votre sac à main. Utilisez un marqueur et rendez-le facile à lire.  3 Décomposez vos revenus dans les différentes enveloppes. Toutes les catégories qui sont dépensées progressivement (c’est-à-dire pas toutes en même temps) doivent être dépensées en espèces. Le loyer, les versements hypothécaires, ou tout ce que vous ne payez qu'une seule fois, peuvent laisser leurs enveloppes vides, ou vous pouvez écrire un chèque et le mettre là-bas, ou vous pouvez vous débarrasser de ces enveloppes. Les enveloppes restantes doivent cependant avoir l’argent alloué à l’intérieur. Si vous avez budgété 500 $ à dépenser en épicerie jusqu'à ce que votre prochain chèque de paie, par exemple, mette 500 $ en argent dans cette enveloppe.

3 Décomposez vos revenus dans les différentes enveloppes. Toutes les catégories qui sont dépensées progressivement (c’est-à-dire pas toutes en même temps) doivent être dépensées en espèces. Le loyer, les versements hypothécaires, ou tout ce que vous ne payez qu'une seule fois, peuvent laisser leurs enveloppes vides, ou vous pouvez écrire un chèque et le mettre là-bas, ou vous pouvez vous débarrasser de ces enveloppes. Les enveloppes restantes doivent cependant avoir l’argent alloué à l’intérieur. Si vous avez budgété 500 $ à dépenser en épicerie jusqu'à ce que votre prochain chèque de paie, par exemple, mette 500 $ en argent dans cette enveloppe.  4 Tirez de l'argent des enveloppes au besoin pour cette catégorie. Recalculez combien il en reste et écrivez-le au verso afin de savoir combien il en reste. Si vous manquez d’argent pour une catégorie mais que vous avez besoin de plus d’argent, vous n’avez que deux choix:

4 Tirez de l'argent des enveloppes au besoin pour cette catégorie. Recalculez combien il en reste et écrivez-le au verso afin de savoir combien il en reste. Si vous manquez d’argent pour une catégorie mais que vous avez besoin de plus d’argent, vous n’avez que deux choix:  5 Comprendre les limites du système de budgétisation des enveloppes. C'est un excellent outil de formation et, pour certaines personnes, c'est exactement ce dont vous avez besoin pour respecter votre budget. Mais cela est toujours censé être une situation d'utilisation temporaire, pas un mode de vie permanent. Vivre avec des enveloppes présente des inconvénients:

5 Comprendre les limites du système de budgétisation des enveloppes. C'est un excellent outil de formation et, pour certaines personnes, c'est exactement ce dont vous avez besoin pour respecter votre budget. Mais cela est toujours censé être une situation d'utilisation temporaire, pas un mode de vie permanent. Vivre avec des enveloppes présente des inconvénients: Facebook

Twitter

Google+