Minotauromaquia

Minotauromaquia

Sortir de la dette et rester en dehors de la dette n'est pas facile. Il y a de fortes chances que vous lisiez cet article parce que vous avez déjà accumulé une dette considérable et que vous pensez qu'il sera impossible de ne jamais vous en débarrasser. Apprenez à cesser de contracter de nouvelles dettes et à changer votre vie pour toujours.

Première partie de trois:

Gestion de la dette de votre carte de crédit

-

1 Réduisez vos taux d'intérêt. Si vous avez un bon crédit, contactez les sociétés émettrices de cartes de crédit et demandez à ce que votre taux soit réduit.[1] C'est un excellent moyen de réduire vos frais d'intérêts et de vous faire économiser de l'argent chaque mois.

1 Réduisez vos taux d'intérêt. Si vous avez un bon crédit, contactez les sociétés émettrices de cartes de crédit et demandez à ce que votre taux soit réduit.[1] C'est un excellent moyen de réduire vos frais d'intérêts et de vous faire économiser de l'argent chaque mois. -

2 Payez d'abord vos cartes de crédit à intérêt élevé. Si vous ne pouvez pas réduire votre taux d'intérêt sur certaines cartes de crédit à intérêt élevé, payez-les d'abord. De cette façon, vous réduirez vos intérêts débiteurs en réduisant le solde de ces cartes.

2 Payez d'abord vos cartes de crédit à intérêt élevé. Si vous ne pouvez pas réduire votre taux d'intérêt sur certaines cartes de crédit à intérêt élevé, payez-les d'abord. De cette façon, vous réduirez vos intérêts débiteurs en réduisant le solde de ces cartes. -

3 Envisager un prêt de consolidation de la dette. Si votre crédit est bon, vous pouvez consolider votre dette de carte de crédit en un seul prêt de consolidation de dette. Vous constaterez qu'il est plus facile de gérer un paiement par mois que de nombreux paiements. De plus, les prêts de consolidation de dettes ont souvent un taux d'intérêt inférieur à celui des cartes de crédit.

3 Envisager un prêt de consolidation de la dette. Si votre crédit est bon, vous pouvez consolider votre dette de carte de crédit en un seul prêt de consolidation de dette. Vous constaterez qu'il est plus facile de gérer un paiement par mois que de nombreux paiements. De plus, les prêts de consolidation de dettes ont souvent un taux d'intérêt inférieur à celui des cartes de crédit. -

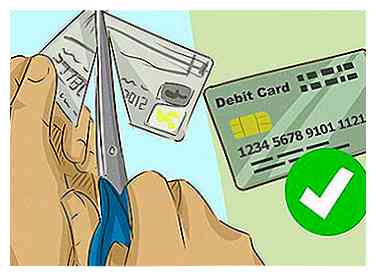

4 Arrêtez d'utiliser des cartes de crédit. Pour vous assurer que vous vous libérez de vos dettes, vous devez cesser d'augmenter votre dette.[2] Passez d'une carte de crédit à une carte de débit pour que l'argent que vous dépensez sort immédiatement de votre compte.

4 Arrêtez d'utiliser des cartes de crédit. Pour vous assurer que vous vous libérez de vos dettes, vous devez cesser d'augmenter votre dette.[2] Passez d'une carte de crédit à une carte de débit pour que l'argent que vous dépensez sort immédiatement de votre compte. -

5 Payez plus que le minimum lorsque cela est possible. Les paiements par carte de crédit sont structurés de manière à conserver l’argent qui circule dans les sociétés de cartes de crédit aussi longtemps que possible. Évitez de tomber dans un piège qui nuit à votre situation financière et aide vos créanciers en remboursant plus que les paiements minimums chaque fois que vous le pouvez.

5 Payez plus que le minimum lorsque cela est possible. Les paiements par carte de crédit sont structurés de manière à conserver l’argent qui circule dans les sociétés de cartes de crédit aussi longtemps que possible. Évitez de tomber dans un piège qui nuit à votre situation financière et aide vos créanciers en remboursant plus que les paiements minimums chaque fois que vous le pouvez.

1 Réduisez vos taux d'intérêt. Si vous avez un bon crédit, contactez les sociétés émettrices de cartes de crédit et demandez à ce que votre taux soit réduit.[1] C'est un excellent moyen de réduire vos frais d'intérêts et de vous faire économiser de l'argent chaque mois.

1 Réduisez vos taux d'intérêt. Si vous avez un bon crédit, contactez les sociétés émettrices de cartes de crédit et demandez à ce que votre taux soit réduit.[1] C'est un excellent moyen de réduire vos frais d'intérêts et de vous faire économiser de l'argent chaque mois.  2 Payez d'abord vos cartes de crédit à intérêt élevé. Si vous ne pouvez pas réduire votre taux d'intérêt sur certaines cartes de crédit à intérêt élevé, payez-les d'abord. De cette façon, vous réduirez vos intérêts débiteurs en réduisant le solde de ces cartes.

2 Payez d'abord vos cartes de crédit à intérêt élevé. Si vous ne pouvez pas réduire votre taux d'intérêt sur certaines cartes de crédit à intérêt élevé, payez-les d'abord. De cette façon, vous réduirez vos intérêts débiteurs en réduisant le solde de ces cartes.  3 Envisager un prêt de consolidation de la dette. Si votre crédit est bon, vous pouvez consolider votre dette de carte de crédit en un seul prêt de consolidation de dette. Vous constaterez qu'il est plus facile de gérer un paiement par mois que de nombreux paiements. De plus, les prêts de consolidation de dettes ont souvent un taux d'intérêt inférieur à celui des cartes de crédit.

3 Envisager un prêt de consolidation de la dette. Si votre crédit est bon, vous pouvez consolider votre dette de carte de crédit en un seul prêt de consolidation de dette. Vous constaterez qu'il est plus facile de gérer un paiement par mois que de nombreux paiements. De plus, les prêts de consolidation de dettes ont souvent un taux d'intérêt inférieur à celui des cartes de crédit.  4 Arrêtez d'utiliser des cartes de crédit. Pour vous assurer que vous vous libérez de vos dettes, vous devez cesser d'augmenter votre dette.[2] Passez d'une carte de crédit à une carte de débit pour que l'argent que vous dépensez sort immédiatement de votre compte.

4 Arrêtez d'utiliser des cartes de crédit. Pour vous assurer que vous vous libérez de vos dettes, vous devez cesser d'augmenter votre dette.[2] Passez d'une carte de crédit à une carte de débit pour que l'argent que vous dépensez sort immédiatement de votre compte.  5 Payez plus que le minimum lorsque cela est possible. Les paiements par carte de crédit sont structurés de manière à conserver l’argent qui circule dans les sociétés de cartes de crédit aussi longtemps que possible. Évitez de tomber dans un piège qui nuit à votre situation financière et aide vos créanciers en remboursant plus que les paiements minimums chaque fois que vous le pouvez.

5 Payez plus que le minimum lorsque cela est possible. Les paiements par carte de crédit sont structurés de manière à conserver l’argent qui circule dans les sociétés de cartes de crédit aussi longtemps que possible. Évitez de tomber dans un piège qui nuit à votre situation financière et aide vos créanciers en remboursant plus que les paiements minimums chaque fois que vous le pouvez. Deuxième partie de trois:

Gérer votre argent

-

1 Créez un budget. Si vous souhaitez vraiment vous libérer de vos dettes, vous devez suivre vos revenus et vos dépenses afin de pouvoir vous discipliner pour ne dépenser que ce qui est nécessaire pour un mois donné.[3]

1 Créez un budget. Si vous souhaitez vraiment vous libérer de vos dettes, vous devez suivre vos revenus et vos dépenses afin de pouvoir vous discipliner pour ne dépenser que ce qui est nécessaire pour un mois donné.[3] - Faites une liste de toutes vos sources de revenus. Indiquez comment vous gagnez de l'argent, qu'il s'agisse de votre travail, de vos placements, de vos revenus d'intérêts, etc. Compilez vos différents flux de revenus par mois.

- Faites une autre liste de vos dépenses mensuelles. Assurez-vous d'inclure tout ce que vous payez chaque mois, y compris les services publics, l'épicerie, l'essence, les repas au restaurant, les frais de scolarité, etc. Comptez également ces dépenses par mois.

- Soustrayez vos dépenses mensuelles de votre revenu mensuel. Si vous avez plus de revenus que de dépenses (et cela devrait être le cas), le reste correspond à votre revenu discrétionnaire et peut être utilisé pour alléger votre dette ou faire des économies.

- Chaque mois, assurez-vous de respecter votre budget. Si vous sortez de votre budget, vous aurez moins d'argent pour alléger votre dette ou faire des économies.

-

2 Gagner plus d'argent. Pour contrer efficacement votre dette, vous aurez besoin de plus de revenus. Vous pouvez le faire en obtenant un deuxième emploi (si vous êtes salarié) ou en gagnant plus de commissions (si vous êtes en ventes). Oui, cela prendra du temps loin de votre vie personnelle, mais il faut sortir de la dette.

2 Gagner plus d'argent. Pour contrer efficacement votre dette, vous aurez besoin de plus de revenus. Vous pouvez le faire en obtenant un deuxième emploi (si vous êtes salarié) ou en gagnant plus de commissions (si vous êtes en ventes). Oui, cela prendra du temps loin de votre vie personnelle, mais il faut sortir de la dette. -

3 Coupez vos dépenses. Cherchez des moyens de réduire vos dépenses chaque mois afin d'avoir plus d'argent pour payer vos dettes.[4]

3 Coupez vos dépenses. Cherchez des moyens de réduire vos dépenses chaque mois afin d'avoir plus d'argent pour payer vos dettes.[4] - Est-ce que vous mangez trop? Économisez de l'argent en cuisinant votre propre nourriture.

- Pouvez-vous réduire votre facture d'électricité avec une utilisation plus efficace de l'énergie? Par exemple, l'espace en bas doit-il vraiment être climatisé pendant que tout le monde dort à l'étage la nuit? Y a-t-il des appareils électriques qui restent allumés tout le temps qui ne devraient pas l'être?

- Envisagez un couponnage extrême pour économiser de l'argent sur vos courses.[5]

1 Créez un budget. Si vous souhaitez vraiment vous libérer de vos dettes, vous devez suivre vos revenus et vos dépenses afin de pouvoir vous discipliner pour ne dépenser que ce qui est nécessaire pour un mois donné.[3]

1 Créez un budget. Si vous souhaitez vraiment vous libérer de vos dettes, vous devez suivre vos revenus et vos dépenses afin de pouvoir vous discipliner pour ne dépenser que ce qui est nécessaire pour un mois donné.[3]  2 Gagner plus d'argent. Pour contrer efficacement votre dette, vous aurez besoin de plus de revenus. Vous pouvez le faire en obtenant un deuxième emploi (si vous êtes salarié) ou en gagnant plus de commissions (si vous êtes en ventes). Oui, cela prendra du temps loin de votre vie personnelle, mais il faut sortir de la dette.

2 Gagner plus d'argent. Pour contrer efficacement votre dette, vous aurez besoin de plus de revenus. Vous pouvez le faire en obtenant un deuxième emploi (si vous êtes salarié) ou en gagnant plus de commissions (si vous êtes en ventes). Oui, cela prendra du temps loin de votre vie personnelle, mais il faut sortir de la dette.  3 Coupez vos dépenses. Cherchez des moyens de réduire vos dépenses chaque mois afin d'avoir plus d'argent pour payer vos dettes.[4]

3 Coupez vos dépenses. Cherchez des moyens de réduire vos dépenses chaque mois afin d'avoir plus d'argent pour payer vos dettes.[4] Troisième partie de trois:

Voir les options d'allégement de la dette professionnelle

-

1 Parlez à un conseiller en crédit sans but lucratif. Votre conseiller travaillera avec vous pour élaborer un plan visant à éliminer toutes vos dettes et communiquera avec vos créanciers afin de réduire le taux d’intérêt de vos prêts.[6] Vous pouvez trouver un conseiller en crédit à but non lucratif sur le site Web de la National Foundation for Credit Counseling.[7]

1 Parlez à un conseiller en crédit sans but lucratif. Votre conseiller travaillera avec vous pour élaborer un plan visant à éliminer toutes vos dettes et communiquera avec vos créanciers afin de réduire le taux d’intérêt de vos prêts.[6] Vous pouvez trouver un conseiller en crédit à but non lucratif sur le site Web de la National Foundation for Credit Counseling.[7] -

2 Considérons un règlement de dette. Si votre dette est totalement incontrôlable, vos créanciers pourraient se rendre compte qu’un peu d’argent vaut mieux que rien. Dans ce cas, ils pourraient être disposés à accepter moins que ce que vous devez plutôt que de ne rien recevoir du tout. Dans ce cas, votre dette envers les entreprises qui acceptent votre règlement sera entièrement éliminée. Pour cette option, vous aurez également besoin de l'aide d'un conseiller en dettes.

2 Considérons un règlement de dette. Si votre dette est totalement incontrôlable, vos créanciers pourraient se rendre compte qu’un peu d’argent vaut mieux que rien. Dans ce cas, ils pourraient être disposés à accepter moins que ce que vous devez plutôt que de ne rien recevoir du tout. Dans ce cas, votre dette envers les entreprises qui acceptent votre règlement sera entièrement éliminée. Pour cette option, vous aurez également besoin de l'aide d'un conseiller en dettes. - Soyez averti que cette option aura un impact négatif sur votre pointage de crédit. Il apparaîtra comme un paiement en souffrance grave ou une dette de carte de crédit débitée.

-

3 Déposer le bilan. L'une des options les moins attrayantes pour sortir de la dette est de déposer son bilan parce que cela affecte gravement votre réputation. Cependant, vous recevrez une protection de vos créanciers et un juge pourrait tout simplement faire disparaître complètement votre dette.[8]

3 Déposer le bilan. L'une des options les moins attrayantes pour sortir de la dette est de déposer son bilan parce que cela affecte gravement votre réputation. Cependant, vous recevrez une protection de vos créanciers et un juge pourrait tout simplement faire disparaître complètement votre dette.[8] - Consultez un avocat de faillite professionnel au sujet de cette option.

- Gardez à l'esprit que vous aurez une marque noire sur votre dossier de crédit pendant environ 7 ans si vous suivez cette voie.

1 Parlez à un conseiller en crédit sans but lucratif. Votre conseiller travaillera avec vous pour élaborer un plan visant à éliminer toutes vos dettes et communiquera avec vos créanciers afin de réduire le taux d’intérêt de vos prêts.[6] Vous pouvez trouver un conseiller en crédit à but non lucratif sur le site Web de la National Foundation for Credit Counseling.[7]

1 Parlez à un conseiller en crédit sans but lucratif. Votre conseiller travaillera avec vous pour élaborer un plan visant à éliminer toutes vos dettes et communiquera avec vos créanciers afin de réduire le taux d’intérêt de vos prêts.[6] Vous pouvez trouver un conseiller en crédit à but non lucratif sur le site Web de la National Foundation for Credit Counseling.[7]  2 Considérons un règlement de dette. Si votre dette est totalement incontrôlable, vos créanciers pourraient se rendre compte qu’un peu d’argent vaut mieux que rien. Dans ce cas, ils pourraient être disposés à accepter moins que ce que vous devez plutôt que de ne rien recevoir du tout. Dans ce cas, votre dette envers les entreprises qui acceptent votre règlement sera entièrement éliminée. Pour cette option, vous aurez également besoin de l'aide d'un conseiller en dettes.

2 Considérons un règlement de dette. Si votre dette est totalement incontrôlable, vos créanciers pourraient se rendre compte qu’un peu d’argent vaut mieux que rien. Dans ce cas, ils pourraient être disposés à accepter moins que ce que vous devez plutôt que de ne rien recevoir du tout. Dans ce cas, votre dette envers les entreprises qui acceptent votre règlement sera entièrement éliminée. Pour cette option, vous aurez également besoin de l'aide d'un conseiller en dettes.  3 Déposer le bilan. L'une des options les moins attrayantes pour sortir de la dette est de déposer son bilan parce que cela affecte gravement votre réputation. Cependant, vous recevrez une protection de vos créanciers et un juge pourrait tout simplement faire disparaître complètement votre dette.[8]

3 Déposer le bilan. L'une des options les moins attrayantes pour sortir de la dette est de déposer son bilan parce que cela affecte gravement votre réputation. Cependant, vous recevrez une protection de vos créanciers et un juge pourrait tout simplement faire disparaître complètement votre dette.[8] Aide à la dette

Exemple de tableau de suivi de la dette

Exemple de tableau de suivi de la dette  Exemple de tableau de réduction de la dette

Exemple de tableau de réduction de la dette  Conseils et astuces sur le budget

Conseils et astuces sur le budget

Facebook

Twitter

Google+