Minotauromaquia

Minotauromaquia

Les entités gouvernementales et les sociétés collectent des fonds en émettant des obligations. L'émetteur d'une obligation est un emprunteur qui effectue des paiements d'intérêts chaque année. Les investisseurs achètent des obligations en tant qu'investissement. L'investisseur gagne des intérêts chaque année et est remboursé de son investissement initial à une date d'échéance spécifique. En tant qu'investisseur, vous pouvez acheter des obligations individuelles, un fonds commun de placement ou un fonds négocié en bourse (ETF).

Première partie de quatre:

Comprendre les bases des obligations

-

1 Apprenez comment fonctionne un lien. Une obligation est un titre de créance émis par une entité gouvernementale ou une société pour lever des capitaux. L'acheteur d'une obligation est un créancier et l'émetteur de l'obligation est le débiteur.[1]

1 Apprenez comment fonctionne un lien. Une obligation est un titre de créance émis par une entité gouvernementale ou une société pour lever des capitaux. L'acheteur d'une obligation est un créancier et l'émetteur de l'obligation est le débiteur.[1] - Lorsqu'une obligation est émise, elle est vendue aux investisseurs pour la première fois. L'investisseur paie l'émetteur (gouvernement ou société) pour le bon.

- Disons, par exemple, que General Electric (GE) veut lever des fonds pour construire une nouvelle usine. Ils émettent une obligation de 10 000 000 $ sur 15 ans, 8%. Supposons que 2 000 personnes achètent une partie de l'émission obligataire de 100 000 000 $. Les acheteurs d’obligations perçoivent chaque année un intérêt de 8% sur leur investissement.

- Au bout de 15 ans, l’emprunt arrive à échéance. GE rembourse la totalité des 100 000 000 $ aux obligataires. Tous les détenteurs d'obligations sont remboursés de leur portion d'émission d'obligations.

- Une obligation est émise au public pour la première fois sur le marché primaire. L'exemple des obligations GE est une transaction de marché primaire. GE (l'émetteur) obtient le produit de la vente des investisseurs. Ils utilisent les recettes pour construire la nouvelle usine.[2]

-

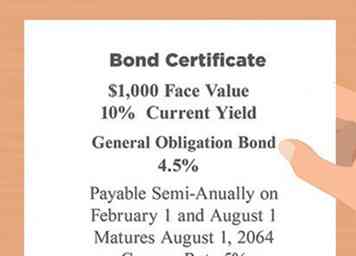

2 Comprendre comment les obligations sont émises. Les obligations sont émises avec un certificat sous forme électronique. La valeur nominale est le montant en dollars indiqué sur le certificat de cautionnement. Le taux d'intérêt annuel payé à l'investisseur est également inclus dans le certificat d'obligation, ainsi que la date d'échéance.[3]

2 Comprendre comment les obligations sont émises. Les obligations sont émises avec un certificat sous forme électronique. La valeur nominale est le montant en dollars indiqué sur le certificat de cautionnement. Le taux d'intérêt annuel payé à l'investisseur est également inclus dans le certificat d'obligation, ainsi que la date d'échéance.[3] - Une fois l'obligation vendue à l'investisseur initial sur le marché primaire, l'obligation peut être échangée entre un nombre illimité d'investisseurs. Les obligations sont achetées et vendues entre investisseurs sur le marché secondaire.

- Supposons que Bob possède une obligation d'entreprise IBM. Bob vend le cautionnement à Sue. La vente entre ces deux investisseurs est une transaction de marché secondaire.

- Le commerce des obligations repose sur un prix de marché sur le marché secondaire. Le prix est déterminé par la demande, le taux d'intérêt sur l'obligation et la qualité du crédit. Si une obligation est négociée à escompte, le prix du marché est inférieur à 1 000 $ par obligation. Les obligations à prime sont des obligations dont le prix est supérieur à 1 000 $ par obligation. Un investisseur qui vend une obligation peut subir un gain ou une perte.[4]

-

3 Analyser un achat d'obligations et une maturité d'obligations. La valeur nominale est de 1 000 $. Un investisseur peut acheter des obligations d'un multiple de 1 000 $ (5 000 $, 100 000 $, etc.). L'émetteur reçoit le produit des ventes de l'investisseur et l'investisseur reçoit des intérêts chaque année. À l'échéance, le placement initial est retourné à l'investisseur.[5]

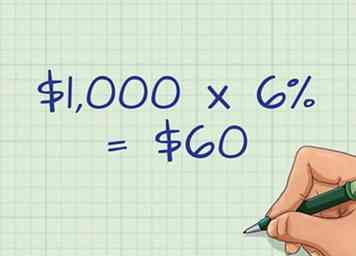

3 Analyser un achat d'obligations et une maturité d'obligations. La valeur nominale est de 1 000 $. Un investisseur peut acheter des obligations d'un multiple de 1 000 $ (5 000 $, 100 000 $, etc.). L'émetteur reçoit le produit des ventes de l'investisseur et l'investisseur reçoit des intérêts chaque année. À l'échéance, le placement initial est retourné à l'investisseur.[5] - Supposons que Acme Corporation émette un emprunt obligataire de 1 000 $ à 6% avec une échéance de 5 ans.

- L'investisseur gagne 60 $ d'intérêts chaque année (1 000 $ multiplié par 6% = 60 $). Après 5 ans, l'émetteur rembourse à l'investisseur 1 000 $.

- Le dernier paiement d'intérêts de 60 $ est également versé à la date d'échéance. L'investisseur reçoit un total de 1 060 $ à l'échéance.

-

4 Considérer un gain ou une perte sur une vente d'obligations. Si un investisseur vend une obligation avant la date d’échéance, il vend le titre au prix du marché actuel. Le prix du marché peut être supérieur ou inférieur à la valeur nominale (prix d’émission).[6]

4 Considérer un gain ou une perte sur une vente d'obligations. Si un investisseur vend une obligation avant la date d’échéance, il vend le titre au prix du marché actuel. Le prix du marché peut être supérieur ou inférieur à la valeur nominale (prix d’émission).[6] - Vente à prime: Supposons qu'un investisseur achète le nouvel emprunt à 1 000 $. Il décide de vendre l’obligation après 3 ans, soit avant la date d’échéance de 5 ans. Supposons que le prix du marché est de 1 050 $. Le gain est (prix de vente de 1 050 $ - prix d’émission de 1 000 $ = gain de 50 $).

- Vente à rabais: Supposons qu'un investisseur achète le nouveau titre à 1 000 $. L'investisseur décide de vendre l'emprunt après 3 ans, soit avant la date d'échéance de 5 ans. Cette fois, supposons que le prix du marché est de 980 $. La perte est (prix d'émission de 1 000 $ - prix de vente de 980 $ = perte de 20 $).

- Rappelez-vous que les obligations peuvent être échangées entre les investisseurs. Supposons qu'un investisseur achète une obligation de 1 000 $ à un investisseur à 950 $. L'investisseur vend l'obligation à un autre investisseur 2 ans plus tard, à 1 100 dollars. Votre gain est (prix de vente de 1 100 $ moins 950 $ = gain de 150 $). Notez que votre gain est basé sur votre coût de 950 $ - pas le prix d’émission de 1 000 $.

1 Apprenez comment fonctionne un lien. Une obligation est un titre de créance émis par une entité gouvernementale ou une société pour lever des capitaux. L'acheteur d'une obligation est un créancier et l'émetteur de l'obligation est le débiteur.[1]

1 Apprenez comment fonctionne un lien. Une obligation est un titre de créance émis par une entité gouvernementale ou une société pour lever des capitaux. L'acheteur d'une obligation est un créancier et l'émetteur de l'obligation est le débiteur.[1]  2 Comprendre comment les obligations sont émises. Les obligations sont émises avec un certificat sous forme électronique. La valeur nominale est le montant en dollars indiqué sur le certificat de cautionnement. Le taux d'intérêt annuel payé à l'investisseur est également inclus dans le certificat d'obligation, ainsi que la date d'échéance.[3]

2 Comprendre comment les obligations sont émises. Les obligations sont émises avec un certificat sous forme électronique. La valeur nominale est le montant en dollars indiqué sur le certificat de cautionnement. Le taux d'intérêt annuel payé à l'investisseur est également inclus dans le certificat d'obligation, ainsi que la date d'échéance.[3]  3 Analyser un achat d'obligations et une maturité d'obligations. La valeur nominale est de 1 000 $. Un investisseur peut acheter des obligations d'un multiple de 1 000 $ (5 000 $, 100 000 $, etc.). L'émetteur reçoit le produit des ventes de l'investisseur et l'investisseur reçoit des intérêts chaque année. À l'échéance, le placement initial est retourné à l'investisseur.[5]

3 Analyser un achat d'obligations et une maturité d'obligations. La valeur nominale est de 1 000 $. Un investisseur peut acheter des obligations d'un multiple de 1 000 $ (5 000 $, 100 000 $, etc.). L'émetteur reçoit le produit des ventes de l'investisseur et l'investisseur reçoit des intérêts chaque année. À l'échéance, le placement initial est retourné à l'investisseur.[5]  4 Considérer un gain ou une perte sur une vente d'obligations. Si un investisseur vend une obligation avant la date d’échéance, il vend le titre au prix du marché actuel. Le prix du marché peut être supérieur ou inférieur à la valeur nominale (prix d’émission).[6]

4 Considérer un gain ou une perte sur une vente d'obligations. Si un investisseur vend une obligation avant la date d’échéance, il vend le titre au prix du marché actuel. Le prix du marché peut être supérieur ou inférieur à la valeur nominale (prix d’émission).[6] Deuxième partie de quatre:

Investir dans des obligations

-

1 Mettre en place un compte de courtage. Les investisseurs peuvent acheter des obligations par le biais d'une société de courtage en communication avec les gouvernements et les entreprises qui souhaitent émettre des titres de créance. Ils ont également accès aux marchés où les obligations sont négociées sur le marché secondaire.[7] Considérez combien de conseils vous avez besoin pour créer un compte.

1 Mettre en place un compte de courtage. Les investisseurs peuvent acheter des obligations par le biais d'une société de courtage en communication avec les gouvernements et les entreprises qui souhaitent émettre des titres de créance. Ils ont également accès aux marchés où les obligations sont négociées sur le marché secondaire.[7] Considérez combien de conseils vous avez besoin pour créer un compte. - Si vous envisagez de diriger vos propres investissements, vous pouvez créer un compte en ligne en vous rendant sur le site Web d'une société de courtage telle que Charles Schwab, Fidelity ou TD Ameritrade.

- Si vous souhaitez travailler avec un conseiller, vous pouvez localiser un professionnel indépendant dans votre région via l'un des sites suivants: www.letsmakeaplan.org, www.napfa.org, www.garrettplanningnetwork.com.

- Vous pouvez également vous adresser à votre banque ou à votre société de services complets. assurez-vous simplement que vous magasinez, car les frais et les services peuvent varier considérablement.

- Lorsqu'un investisseur ouvre un compte, il lui sera demandé de remplir un nouveau formulaire de compte client. Ils répondront à des questions sur l'expérience d'investissement et la tolérance au risque. Lorsque le compte est approuvé, l'investisseur peut transférer des fonds sur le compte pour acheter des obligations.

-

2 Achetez des obligations individuelles pour votre portefeuille. Un objectif d'investissement est votre calendrier d'investissement. Si un investisseur dispose d'une période de temps spécifique pour investir, il peut sélectionner des obligations qui arrivent à échéance vers cette date.[8]

2 Achetez des obligations individuelles pour votre portefeuille. Un objectif d'investissement est votre calendrier d'investissement. Si un investisseur dispose d'une période de temps spécifique pour investir, il peut sélectionner des obligations qui arrivent à échéance vers cette date.[8] - Les obligations ont une échéance de quelques années à 30 ans.

- Les investisseurs doivent tenir compte de la date d'échéance de l'obligation et du moment où ils ont besoin d'accéder à leurs fonds investis.

- Disons, par exemple, qu’un investisseur prévoit prendre sa retraite dans 15 ans. Ils peuvent acheter des obligations avec une échéance de 15 ans. Les émetteurs d’obligations rembourseront les fonds investis à cette date. Plus l'échéance est longue, plus le taux d'intérêt offert sur l'obligation est élevé.

-

3 Vérifiez la notation de l'obligation. Un investisseur doit tenir compte de la cote de crédit de l'obligation. La notation de crédit désigne la capacité de l’émetteur d’obligations à effectuer tous les paiements d’intérêts requis et à rembourser le solde du capital à temps.[9]

3 Vérifiez la notation de l'obligation. Un investisseur doit tenir compte de la cote de crédit de l'obligation. La notation de crédit désigne la capacité de l’émetteur d’obligations à effectuer tous les paiements d’intérêts requis et à rembourser le solde du capital à temps.[9] - Les obligations sont notées en fonction de leur capacité à payer les intérêts et à rembourser le capital dans les délais. Standard and Poor's et Moody's sont les deux plus grandes sociétés de notation. Plus la notation de l'obligation est élevée, plus cette obligation peut coûter cher.[10]

- Les obligations hautement notées peuvent également offrir un taux d'intérêt plus bas. Si une obligation est mal notée, elle devra offrir un taux d'intérêt plus élevé pour attirer les investisseurs. Considérez une obligation de société à échéance de cinq ans. L'obligation à cinq ans très bien notée pourrait être vendue avec un taux d'intérêt de 5%. L'obligation à cinq ans assortie de la notation obligataire la plus basse pourrait devoir offrir un taux de 7%.

- Le taux d'intérêt plus élevé compense les acheteurs d'obligations pour prendre plus de risques. L'obligation ayant la plus faible note est considérée comme présentant un risque plus élevé de ne pas payer les intérêts et le principal.

-

4 Commander. Une fois que l'investisseur décide d'une obligation, une société de courtage peut passer commande pour lui. Si de nouvelles offres sont disponibles, les investisseurs peuvent acheter une obligation lors de son émission. La plupart des achats d’obligations sont toutefois placés sur le marché secondaire. Dans ce cas, l'investisseur achète l'obligation par un autre investisseur.[11]

4 Commander. Une fois que l'investisseur décide d'une obligation, une société de courtage peut passer commande pour lui. Si de nouvelles offres sont disponibles, les investisseurs peuvent acheter une obligation lors de son émission. La plupart des achats d’obligations sont toutefois placés sur le marché secondaire. Dans ce cas, l'investisseur achète l'obligation par un autre investisseur.[11] - Un investisseur recevra une confirmation de la société de courtage. La confirmation détaille l'achat. Les confirmations commerciales doivent être conservées dans les dossiers.

- La plupart des investisseurs détiennent généralement leurs titres chez le courtier. Cela permet aux gens d’accéder facilement aux obligations et de les vendre, ou de les convertir à l’échéance. Les investisseurs reçoivent également une déclaration de la société. La déclaration de courtage détaillera tous les titres détenus par la société.

- Si un investisseur décide de vendre l’obligation avant l’échéance, la firme de courtage indiquera un prix de vente. Ce prix est basé sur la demande sur le marché secondaire.

- Lorsqu'un investisseur passe un ordre de vente, la société de courtage livrera des titres à l'acheteur. L'investisseur reçoit également une confirmation de transaction pour une vente d'obligations.

1 Mettre en place un compte de courtage. Les investisseurs peuvent acheter des obligations par le biais d'une société de courtage en communication avec les gouvernements et les entreprises qui souhaitent émettre des titres de créance. Ils ont également accès aux marchés où les obligations sont négociées sur le marché secondaire.[7] Considérez combien de conseils vous avez besoin pour créer un compte.

1 Mettre en place un compte de courtage. Les investisseurs peuvent acheter des obligations par le biais d'une société de courtage en communication avec les gouvernements et les entreprises qui souhaitent émettre des titres de créance. Ils ont également accès aux marchés où les obligations sont négociées sur le marché secondaire.[7] Considérez combien de conseils vous avez besoin pour créer un compte.  2 Achetez des obligations individuelles pour votre portefeuille. Un objectif d'investissement est votre calendrier d'investissement. Si un investisseur dispose d'une période de temps spécifique pour investir, il peut sélectionner des obligations qui arrivent à échéance vers cette date.[8]

2 Achetez des obligations individuelles pour votre portefeuille. Un objectif d'investissement est votre calendrier d'investissement. Si un investisseur dispose d'une période de temps spécifique pour investir, il peut sélectionner des obligations qui arrivent à échéance vers cette date.[8]  3 Vérifiez la notation de l'obligation. Un investisseur doit tenir compte de la cote de crédit de l'obligation. La notation de crédit désigne la capacité de l’émetteur d’obligations à effectuer tous les paiements d’intérêts requis et à rembourser le solde du capital à temps.[9]

3 Vérifiez la notation de l'obligation. Un investisseur doit tenir compte de la cote de crédit de l'obligation. La notation de crédit désigne la capacité de l’émetteur d’obligations à effectuer tous les paiements d’intérêts requis et à rembourser le solde du capital à temps.[9]  4 Commander. Une fois que l'investisseur décide d'une obligation, une société de courtage peut passer commande pour lui. Si de nouvelles offres sont disponibles, les investisseurs peuvent acheter une obligation lors de son émission. La plupart des achats d’obligations sont toutefois placés sur le marché secondaire. Dans ce cas, l'investisseur achète l'obligation par un autre investisseur.[11]

4 Commander. Une fois que l'investisseur décide d'une obligation, une société de courtage peut passer commande pour lui. Si de nouvelles offres sont disponibles, les investisseurs peuvent acheter une obligation lors de son émission. La plupart des achats d’obligations sont toutefois placés sur le marché secondaire. Dans ce cas, l'investisseur achète l'obligation par un autre investisseur.[11] Troisième partie de quatre:

Évaluation des obligations

-

1 Évaluer l'émetteur de l'obligation. La caractéristique la plus importante de toute obligation est son émetteur. En effet, en tant qu’investisseur, vous comptez sur l’émetteur pour rendre votre argent comme promis. Les émetteurs, qui peuvent être des sociétés ou des gouvernements, ont une fiabilité variable. Les principales catégories d’émetteurs d’obligations sont les suivantes:

1 Évaluer l'émetteur de l'obligation. La caractéristique la plus importante de toute obligation est son émetteur. En effet, en tant qu’investisseur, vous comptez sur l’émetteur pour rendre votre argent comme promis. Les émetteurs, qui peuvent être des sociétés ou des gouvernements, ont une fiabilité variable. Les principales catégories d’émetteurs d’obligations sont les suivantes: - Le Trésor des États-Unis. Ceux-ci sont considérés comme la norme d'or en matière de fiabilité (sans risque de crédit). Cela signifie qu'ils auront probablement des rendements faibles, mais que votre rendement sera également fiable, même en période de ralentissement économique. Les intérêts gagnés sur ces obligations sont également exonérés de l'impôt sur le revenu de l'État.[12]

- Autres organismes gouvernementaux des États-Unis. Ces obligations sont émises par d'autres agences gouvernementales telles que Fannie Mae et Ginnie Mae. Les rendements de ces obligations seront supérieurs à ceux des obligations du Trésor en raison d’un léger risque, mais le risque est considéré comme minime.[13]

- Plusieurs de ces agences proposent également ce que l'on appelle des obligations adossées à des créances hypothécaires. Celles-ci sont généralement plus coûteuses et quelque peu plus risquées que les autres types d’obligations émises par le gouvernement.[14]

- Gouvernements municipaux. Ces obligations sont offertes par les administrations municipales et offrent divers avantages fiscaux, en fonction de votre situation géographique et de votre tranche d'imposition. Leur risque est légèrement supérieur à celui d'une obligation du gouvernement fédéral.

- Gouvernements étrangers. Les obligations d'État étrangères peuvent comporter un risque minimal ou très élevé (et donc des rendements faibles ou élevés), selon le pays qui les offre. Leur performance est également sensible aux fluctuations des taux de change.[15]

- Sociétés. À l'instar des gouvernements étrangers, les rendements et les risques associés aux obligations de sociétés peuvent varier considérablement entre les émetteurs. La capacité de l'entreprise à rembourser l'obligation dépendra de la capacité de l'entreprise à convertir correctement l'argent des investisseurs en revenus supplémentaires.[16]

-

2 Déterminer la qualité d'un lien. Les obligations reçoivent une note ou une note indiquant leur qualité de crédit. Cela mesure la capacité d'un émetteur à rembourser le capital investi et les intérêts à temps. Les agences qui notent les obligations sont des sociétés privées et indépendantes telles que Standard & Poor's, Moody's et Fitch. Les notes peuvent être trouvées en recherchant le lien en ligne.[17]

2 Déterminer la qualité d'un lien. Les obligations reçoivent une note ou une note indiquant leur qualité de crédit. Cela mesure la capacité d'un émetteur à rembourser le capital investi et les intérêts à temps. Les agences qui notent les obligations sont des sociétés privées et indépendantes telles que Standard & Poor's, Moody's et Fitch. Les notes peuvent être trouvées en recherchant le lien en ligne.[17] - Les obligations sont généralement notées de "AAA" à "C", avec une notation plus proche de AAA indiquant une fiabilité plus élevée. Bien que différentes agences de notation utilisent différentes combinaisons de lettres majuscules et minuscules pour représenter ces notes, elles utilisent les mêmes combinaisons de lettres (par exemple, "AAA" est identique à "aaa").

- En règle générale, tout ce qui dépasse "BBB" est considéré comme étant de qualité investissement. C'est-à-dire que les agences de notation considèrent qu'il est suffisamment sûr d'investir.

- Une note supplémentaire, "D", est parfois utilisée pour les obligations en défaut.[18]

-

3 Déterminer la sensibilité au taux d'intérêt d'une obligation. La valeur d'une obligation est susceptible de changer en raison des fluctuations du taux d'intérêt du marché (généralement un taux d'intérêt du gouvernement). En termes simples, les fluctuations du taux d'intérêt modifient la valeur d'une obligation en la rendant plus ou moins attrayante pour les investisseurs par rapport à d'autres options de placement.[19] Pour mesurer cette vulnérabilité, les obligations et les fonds obligataires ont une valeur déclarée appelée durée, qui est indiquée en années. Une durée supérieure représente une plus grande vulnérabilité aux fluctuations des taux d’intérêt.[20]

3 Déterminer la sensibilité au taux d'intérêt d'une obligation. La valeur d'une obligation est susceptible de changer en raison des fluctuations du taux d'intérêt du marché (généralement un taux d'intérêt du gouvernement). En termes simples, les fluctuations du taux d'intérêt modifient la valeur d'une obligation en la rendant plus ou moins attrayante pour les investisseurs par rapport à d'autres options de placement.[19] Pour mesurer cette vulnérabilité, les obligations et les fonds obligataires ont une valeur déclarée appelée durée, qui est indiquée en années. Une durée supérieure représente une plus grande vulnérabilité aux fluctuations des taux d’intérêt.[20] - Plus précisément, la durée représente une période qui indique combien de temps il faudra à un investisseur pour recouvrer la valeur réelle d'une obligation, compte tenu de la valeur actuelle de son remboursement du capital futur et des paiements d'intérêts.[21]

- En général, si les taux d’intérêt augmentent, la valeur d’un fonds d’obligations ou d’obligations diminuera.[22]

-

4 Évaluer les obligations en tant que possibilités de diversification. En investissant dans différents types d’obligations, vous pouvez réduire votre risque de placement global. La diversification peut inclure des investissements dans des obligations de différents émetteurs, des obligations avec des dates d'échéance différentes et des obligations de différentes zones géographiques. Techniquement, ce style d'investissement élimine ce que l'on appelle le risque non systémique ou le risque lié aux fluctuations des marchés et des industries.[23] Essayez les techniques suivantes pour diversifier vos obligations.

4 Évaluer les obligations en tant que possibilités de diversification. En investissant dans différents types d’obligations, vous pouvez réduire votre risque de placement global. La diversification peut inclure des investissements dans des obligations de différents émetteurs, des obligations avec des dates d'échéance différentes et des obligations de différentes zones géographiques. Techniquement, ce style d'investissement élimine ce que l'on appelle le risque non systémique ou le risque lié aux fluctuations des marchés et des industries.[23] Essayez les techniques suivantes pour diversifier vos obligations. - Investissez dans des obligations de qualité variable. En équilibrant les investissements risqués dans des obligations à faible notation avec des investissements dans des obligations mieux notées, vous atténuez une partie du risque associé aux obligations à faible notation. En outre, le large écart entre les obligations les moins bien notées peut aider à atténuer certains effets des taux d’intérêt sur la valeur de votre portefeuille d’obligations.[24]

- Achetez des obligations avec des échéances différentes pour obtenir le meilleur rendement à court et à long terme. Les obligations à court terme peuvent être plus performantes que les obligations à long terme, ou inversement. En détenant de l'argent dans les deux types, vous pouvez plus souvent profiter des fluctuations de prix.[25]

- Investissez dans des obligations géographiquement diverses. Que ce soit dans votre propre pays, peut-être en diversifiant les régions ou les États, ou entre les pays, vous pouvez limiter un grand nombre de risques en achetant des obligations dans différents domaines. Par exemple, en achetant des obligations étrangères, un investisseur américain pourrait être temporairement isolé des effets sur les prix d'une hausse des taux d'intérêt aux États-Unis.[26]

1 Évaluer l'émetteur de l'obligation. La caractéristique la plus importante de toute obligation est son émetteur. En effet, en tant qu’investisseur, vous comptez sur l’émetteur pour rendre votre argent comme promis. Les émetteurs, qui peuvent être des sociétés ou des gouvernements, ont une fiabilité variable. Les principales catégories d’émetteurs d’obligations sont les suivantes:

1 Évaluer l'émetteur de l'obligation. La caractéristique la plus importante de toute obligation est son émetteur. En effet, en tant qu’investisseur, vous comptez sur l’émetteur pour rendre votre argent comme promis. Les émetteurs, qui peuvent être des sociétés ou des gouvernements, ont une fiabilité variable. Les principales catégories d’émetteurs d’obligations sont les suivantes:  2 Déterminer la qualité d'un lien. Les obligations reçoivent une note ou une note indiquant leur qualité de crédit. Cela mesure la capacité d'un émetteur à rembourser le capital investi et les intérêts à temps. Les agences qui notent les obligations sont des sociétés privées et indépendantes telles que Standard & Poor's, Moody's et Fitch. Les notes peuvent être trouvées en recherchant le lien en ligne.[17]

2 Déterminer la qualité d'un lien. Les obligations reçoivent une note ou une note indiquant leur qualité de crédit. Cela mesure la capacité d'un émetteur à rembourser le capital investi et les intérêts à temps. Les agences qui notent les obligations sont des sociétés privées et indépendantes telles que Standard & Poor's, Moody's et Fitch. Les notes peuvent être trouvées en recherchant le lien en ligne.[17]  3 Déterminer la sensibilité au taux d'intérêt d'une obligation. La valeur d'une obligation est susceptible de changer en raison des fluctuations du taux d'intérêt du marché (généralement un taux d'intérêt du gouvernement). En termes simples, les fluctuations du taux d'intérêt modifient la valeur d'une obligation en la rendant plus ou moins attrayante pour les investisseurs par rapport à d'autres options de placement.[19] Pour mesurer cette vulnérabilité, les obligations et les fonds obligataires ont une valeur déclarée appelée durée, qui est indiquée en années. Une durée supérieure représente une plus grande vulnérabilité aux fluctuations des taux d’intérêt.[20]

3 Déterminer la sensibilité au taux d'intérêt d'une obligation. La valeur d'une obligation est susceptible de changer en raison des fluctuations du taux d'intérêt du marché (généralement un taux d'intérêt du gouvernement). En termes simples, les fluctuations du taux d'intérêt modifient la valeur d'une obligation en la rendant plus ou moins attrayante pour les investisseurs par rapport à d'autres options de placement.[19] Pour mesurer cette vulnérabilité, les obligations et les fonds obligataires ont une valeur déclarée appelée durée, qui est indiquée en années. Une durée supérieure représente une plus grande vulnérabilité aux fluctuations des taux d’intérêt.[20]  4 Évaluer les obligations en tant que possibilités de diversification. En investissant dans différents types d’obligations, vous pouvez réduire votre risque de placement global. La diversification peut inclure des investissements dans des obligations de différents émetteurs, des obligations avec des dates d'échéance différentes et des obligations de différentes zones géographiques. Techniquement, ce style d'investissement élimine ce que l'on appelle le risque non systémique ou le risque lié aux fluctuations des marchés et des industries.[23] Essayez les techniques suivantes pour diversifier vos obligations.

4 Évaluer les obligations en tant que possibilités de diversification. En investissant dans différents types d’obligations, vous pouvez réduire votre risque de placement global. La diversification peut inclure des investissements dans des obligations de différents émetteurs, des obligations avec des dates d'échéance différentes et des obligations de différentes zones géographiques. Techniquement, ce style d'investissement élimine ce que l'on appelle le risque non systémique ou le risque lié aux fluctuations des marchés et des industries.[23] Essayez les techniques suivantes pour diversifier vos obligations. Partie quatre de quatre:

Achat d'un fonds d'obligations ou d'un fonds négocié en bourse

-

1 Pensez à utiliser un fonds commun de placement ou un fonds négocié en bourse (ETF). Les fonds communs de placement et les ETF sont des pools de fonds collectés auprès de nombreux investisseurs. Les fonds peuvent être investis dans de nombreux types de titres, y compris des obligations. Les fonds communs de placement et les FNB sont considérés comme des titres de placement.[27]

1 Pensez à utiliser un fonds commun de placement ou un fonds négocié en bourse (ETF). Les fonds communs de placement et les ETF sont des pools de fonds collectés auprès de nombreux investisseurs. Les fonds peuvent être investis dans de nombreux types de titres, y compris des obligations. Les fonds communs de placement et les FNB sont considérés comme des titres de placement.[27] - Si un investisseur souhaite un portefeuille garantissant un montant spécifique en dollars qui viendra à échéance un jour donné, il devra acheter des obligations individuelles. Les fonds d'obligations sont un portefeuille mixte d'obligations. Il existe des dizaines de dates d'échéance des obligations dans le portefeuille.

- Obtenez des conseils Lorsqu'un investisseur crée un compte de courtage, il doit demander à son conseiller des recommandations sur les fonds communs de placement.

- Si l'investisseur ne travaille pas avec un conseiller, il doit faire ses propres recherches pour déterminer le ou les fonds d'obligations à utiliser.

-

2 Faites correspondre l'objectif d'investissement du fonds avec l'objectif de l'investisseur. Les fonds sont vendus par prospectus. Le prospectus est un document qui divulgue tout ce qu'un investisseur doit savoir sur le fonds. Tous les investisseurs du fonds doivent recevoir une copie du prospectus.[28]

2 Faites correspondre l'objectif d'investissement du fonds avec l'objectif de l'investisseur. Les fonds sont vendus par prospectus. Le prospectus est un document qui divulgue tout ce qu'un investisseur doit savoir sur le fonds. Tous les investisseurs du fonds doivent recevoir une copie du prospectus.[28] - La sécurité d'un fonds obligataire correspond à la notation de crédit des obligations du portefeuille du fonds. Si un investisseur achète un fonds commun de placement avec des obligations très bien notées, les placements du fonds devraient présenter un risque de défaillance plus faible qu'un portefeuille comportant des obligations moins bien notées.

- Examiner l'objectif d'investissement du fonds. Si, par exemple, le fonds demandait un taux annuel de ½ de 1%, un investisseur paierait 50 cents sur chaque 100 $ investi.[29]

- Jetez un coup d'oeil aux dates d'échéance des obligations du portefeuille. Par exemple, si un investisseur investit pendant 20 ans, l’investisseur peut vouloir acheter un fonds d’obligations à échéance de 20 ans. Cela leur permettra d'obtenir un taux d'intérêt plus élevé qu'un portefeuille d'obligations à échéance de cinq ou dix ans.

- Analyser les notes de crédit sur les obligations. Si la sécurité est un objectif important pour l'investisseur, elle peut acheter un fonds obligataire hautement coté et accepter un taux d'intérêt plus bas. S'il est prêt à prendre certains risques, un investisseur peut gagner plus d'intérêt sur un portefeuille dont la cote de crédit est inférieure.

- Examiner le coût du fonds. Les fonds vendus par les sociétés de courtage à service complet auront des frais de vente. La commission de vente compense le conseiller en investissement.[30]

- Il existe des fonds communs de placement "à la charge" et des fonds communs de placement "sans charge": les fonds de chargement ont une commission de vente facturée en plus des autres coûts et peuvent aller de ne pas avoir ce coût supplémentaire. Ceux-ci sont généralement vendus par des sociétés de courtage à service complet.

- Les fonds ont également un ratio de dépenses annuel. Le ratio de dépenses est chargé de couvrir les coûts de fonctionnement du fonds chaque année. La charge est basée sur un pourcentage des actifs.

- Déterminez si les objectifs du fonds correspondent aux objectifs de l'investisseur. Les investisseurs peuvent demander l'aide d'un professionnel financier sur ce sujet.

-

3 Placez une commande pour le fonds. Une fois qu'un investisseur crée un compte de courtage et transfère des fonds, le placement d'un ordre de placement ou d'un télévirement est très similaire à l'achat d'obligations individuelles. Les fonds communs de placement en obligations sont cotés chaque jour, en fonction de la valeur actuelle du fonds, tandis que le prix d’un FNB varie tout au long de la journée de marché.[31]

3 Placez une commande pour le fonds. Une fois qu'un investisseur crée un compte de courtage et transfère des fonds, le placement d'un ordre de placement ou d'un télévirement est très similaire à l'achat d'obligations individuelles. Les fonds communs de placement en obligations sont cotés chaque jour, en fonction de la valeur actuelle du fonds, tandis que le prix d’un FNB varie tout au long de la journée de marché.[31] - Lorsque les investisseurs achètent un fonds, ils achètent des actions de fonds communs de placement. Ces parts de fonds sont similaires à l'achat d'actions ordinaires. Lorsqu'un investisseur achète un fonds commun de placement, il paie le prix demandé le jour ouvrable où il passe votre commande. Presque tous les investisseurs détiennent leurs parts d'OPC à la société de courtage ou à la société de fonds mutuels.

- Les investisseurs peuvent vendre des actions de fonds communs de placement ou d’EFT chaque jour ouvrable. Une société de courtage ou votre fonds commun de placement peut directement passer un ordre de vente. L'investisseur recevra le cours acheteur pour chaque action qu'il vend.

- Tout comme pour les obligations individuelles, l'investisseur reçoit une confirmation de transaction pour tous les ordres d'achat et de vente de fonds.

1 Pensez à utiliser un fonds commun de placement ou un fonds négocié en bourse (ETF). Les fonds communs de placement et les ETF sont des pools de fonds collectés auprès de nombreux investisseurs. Les fonds peuvent être investis dans de nombreux types de titres, y compris des obligations. Les fonds communs de placement et les FNB sont considérés comme des titres de placement.[27]

1 Pensez à utiliser un fonds commun de placement ou un fonds négocié en bourse (ETF). Les fonds communs de placement et les ETF sont des pools de fonds collectés auprès de nombreux investisseurs. Les fonds peuvent être investis dans de nombreux types de titres, y compris des obligations. Les fonds communs de placement et les FNB sont considérés comme des titres de placement.[27]  2 Faites correspondre l'objectif d'investissement du fonds avec l'objectif de l'investisseur. Les fonds sont vendus par prospectus. Le prospectus est un document qui divulgue tout ce qu'un investisseur doit savoir sur le fonds. Tous les investisseurs du fonds doivent recevoir une copie du prospectus.[28]

2 Faites correspondre l'objectif d'investissement du fonds avec l'objectif de l'investisseur. Les fonds sont vendus par prospectus. Le prospectus est un document qui divulgue tout ce qu'un investisseur doit savoir sur le fonds. Tous les investisseurs du fonds doivent recevoir une copie du prospectus.[28]  3 Placez une commande pour le fonds. Une fois qu'un investisseur crée un compte de courtage et transfère des fonds, le placement d'un ordre de placement ou d'un télévirement est très similaire à l'achat d'obligations individuelles. Les fonds communs de placement en obligations sont cotés chaque jour, en fonction de la valeur actuelle du fonds, tandis que le prix d’un FNB varie tout au long de la journée de marché.[31]

3 Placez une commande pour le fonds. Une fois qu'un investisseur crée un compte de courtage et transfère des fonds, le placement d'un ordre de placement ou d'un télévirement est très similaire à l'achat d'obligations individuelles. Les fonds communs de placement en obligations sont cotés chaque jour, en fonction de la valeur actuelle du fonds, tandis que le prix d’un FNB varie tout au long de la journée de marché.[31] Facebook

Twitter

Google+