Minotauromaquia

Minotauromaquia

Une carte de crédit est un outil financier très important dans le monde d'aujourd'hui. Certaines transactions commerciales, telles que la location d'une voiture ou la réservation d'un voyage, sont très difficiles à gérer sans carte de crédit. La plupart des banques exigent une preuve d'emploi avant de donner une carte de crédit, mais il est possible d'obtenir une carte de crédit sans avoir de travail. Continuez à lire pour apprendre à obtenir une carte de crédit même si vous n'avez pas de travail.

Méthode One of Five:

Utilisation de la garantie pour obtenir une carte de crédit

-

1 Considérons une carte de crédit sécurisée. Si vous avez des fonds disponibles, vous voudrez peut-être envisager une carte de crédit sécurisée. Avec une carte de crédit sécurisée, vous pré-payez le montant de votre ligne de crédit en tant que dépôt de garantie pour votre ligne de crédit. Si vous ne parvenez pas à effectuer vos paiements, ce dépôt sera utilisé pour les couvrir. Ce type de carte de crédit est une bonne option si vous essayez de reconstruire votre crédit ou si vous ne pouvez pas obtenir une carte de crédit autrement.[1]

1 Considérons une carte de crédit sécurisée. Si vous avez des fonds disponibles, vous voudrez peut-être envisager une carte de crédit sécurisée. Avec une carte de crédit sécurisée, vous pré-payez le montant de votre ligne de crédit en tant que dépôt de garantie pour votre ligne de crédit. Si vous ne parvenez pas à effectuer vos paiements, ce dépôt sera utilisé pour les couvrir. Ce type de carte de crédit est une bonne option si vous essayez de reconstruire votre crédit ou si vous ne pouvez pas obtenir une carte de crédit autrement.[1] -

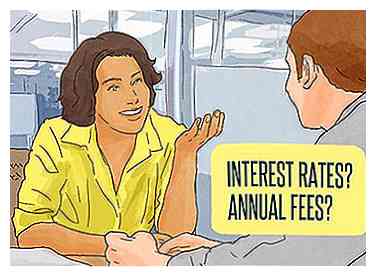

2 Trouvez une offre de carte de crédit sécurisée qui fonctionne pour vous. Si vous êtes membre d'une coopérative de crédit, vous voudrez peut-être d'abord vérifier avec eux, car les coopératives de crédit offrent parfois de meilleurs taux d'intérêt que les autres prêteurs. Si vous n'êtes pas membre d'une caisse populaire ou si vous souhaitez envisager d'autres options, consultez la liste des offres de cartes de crédit sécurisées.[2]

2 Trouvez une offre de carte de crédit sécurisée qui fonctionne pour vous. Si vous êtes membre d'une coopérative de crédit, vous voudrez peut-être d'abord vérifier avec eux, car les coopératives de crédit offrent parfois de meilleurs taux d'intérêt que les autres prêteurs. Si vous n'êtes pas membre d'une caisse populaire ou si vous souhaitez envisager d'autres options, consultez la liste des offres de cartes de crédit sécurisées.[2] - Faites attention aux taux d’intérêt et aux frais annuels lorsque vous envisagez des cartes de crédit sécurisées.

- Gardez à l'esprit que les taux d'intérêt sont souvent plus élevés sur les cartes de crédit sécurisées car les personnes qui demandent ce type de carte de crédit tentent de reconstituer leur crédit.

-

3 Choisissez une offre Une fois que vous avez trouvé une carte de crédit qui vous semble convenir, complétez la demande. Vous devrez également payer le dépôt de sécurité minimum requis pour obtenir la carte de crédit. Assurez-vous donc de disposer des fonds nécessaires pour effectuer ce paiement lors de votre demande.

3 Choisissez une offre Une fois que vous avez trouvé une carte de crédit qui vous semble convenir, complétez la demande. Vous devrez également payer le dépôt de sécurité minimum requis pour obtenir la carte de crédit. Assurez-vous donc de disposer des fonds nécessaires pour effectuer ce paiement lors de votre demande.

1 Considérons une carte de crédit sécurisée. Si vous avez des fonds disponibles, vous voudrez peut-être envisager une carte de crédit sécurisée. Avec une carte de crédit sécurisée, vous pré-payez le montant de votre ligne de crédit en tant que dépôt de garantie pour votre ligne de crédit. Si vous ne parvenez pas à effectuer vos paiements, ce dépôt sera utilisé pour les couvrir. Ce type de carte de crédit est une bonne option si vous essayez de reconstruire votre crédit ou si vous ne pouvez pas obtenir une carte de crédit autrement.[1]

1 Considérons une carte de crédit sécurisée. Si vous avez des fonds disponibles, vous voudrez peut-être envisager une carte de crédit sécurisée. Avec une carte de crédit sécurisée, vous pré-payez le montant de votre ligne de crédit en tant que dépôt de garantie pour votre ligne de crédit. Si vous ne parvenez pas à effectuer vos paiements, ce dépôt sera utilisé pour les couvrir. Ce type de carte de crédit est une bonne option si vous essayez de reconstruire votre crédit ou si vous ne pouvez pas obtenir une carte de crédit autrement.[1]  2 Trouvez une offre de carte de crédit sécurisée qui fonctionne pour vous. Si vous êtes membre d'une coopérative de crédit, vous voudrez peut-être d'abord vérifier avec eux, car les coopératives de crédit offrent parfois de meilleurs taux d'intérêt que les autres prêteurs. Si vous n'êtes pas membre d'une caisse populaire ou si vous souhaitez envisager d'autres options, consultez la liste des offres de cartes de crédit sécurisées.[2]

2 Trouvez une offre de carte de crédit sécurisée qui fonctionne pour vous. Si vous êtes membre d'une coopérative de crédit, vous voudrez peut-être d'abord vérifier avec eux, car les coopératives de crédit offrent parfois de meilleurs taux d'intérêt que les autres prêteurs. Si vous n'êtes pas membre d'une caisse populaire ou si vous souhaitez envisager d'autres options, consultez la liste des offres de cartes de crédit sécurisées.[2]  3 Choisissez une offre Une fois que vous avez trouvé une carte de crédit qui vous semble convenir, complétez la demande. Vous devrez également payer le dépôt de sécurité minimum requis pour obtenir la carte de crédit. Assurez-vous donc de disposer des fonds nécessaires pour effectuer ce paiement lors de votre demande.

3 Choisissez une offre Une fois que vous avez trouvé une carte de crédit qui vous semble convenir, complétez la demande. Vous devrez également payer le dépôt de sécurité minimum requis pour obtenir la carte de crédit. Assurez-vous donc de disposer des fonds nécessaires pour effectuer ce paiement lors de votre demande. Méthode deux sur cinq:

Utilisation du statut d'étudiant pour obtenir une carte de crédit

-

1 Envisagez de demander une carte de crédit pour étudiant. Si vous êtes actuellement inscrit au collège et que vous avez des actifs, des placements ou un fonds en fiducie, vous pourriez être admissible à une carte de crédit pour étudiants. Passez en revue certaines offres de cartes de crédit pour étudiants pour voir si certaines vous semblent attrayantes.

1 Envisagez de demander une carte de crédit pour étudiant. Si vous êtes actuellement inscrit au collège et que vous avez des actifs, des placements ou un fonds en fiducie, vous pourriez être admissible à une carte de crédit pour étudiants. Passez en revue certaines offres de cartes de crédit pour étudiants pour voir si certaines vous semblent attrayantes. -

2 Postulez en ligne ou en personne à votre banque. Dans la plupart des cas, vous pouvez demander une carte de crédit pour étudiants en ligne. Cependant, certaines banques proposent des offres spéciales sur les cartes de crédit pour étudiants à leurs titulaires de compte courants. Si vous préférez essayer d'obtenir une carte de crédit auprès de votre banque, vous devrez vous rendre à votre banque avec une pièce d'identité et votre numéro de sécurité sociale.

2 Postulez en ligne ou en personne à votre banque. Dans la plupart des cas, vous pouvez demander une carte de crédit pour étudiants en ligne. Cependant, certaines banques proposent des offres spéciales sur les cartes de crédit pour étudiants à leurs titulaires de compte courants. Si vous préférez essayer d'obtenir une carte de crédit auprès de votre banque, vous devrez vous rendre à votre banque avec une pièce d'identité et votre numéro de sécurité sociale. - Lorsque vous arrivez à la banque, demandez à parler à un représentant de compte.

- Lorsque vous rencontrez le représentant du compte, dites «Je voudrais une demande de carte de crédit».

- Si le représentant du compte vous demande si vous avez un emploi, dites «Non, mais j'ai des actifs et des revenus démontrables».

-

3 Remplissez la demande. Une fois que vous avez trouvé une carte de crédit qui vous semble convenir, complétez la demande. Remplissez chaque partie de l'application et vérifiez-la pour vous assurer que toutes les informations sont correctes. Après avoir rempli la demande, renvoyez le formulaire au représentant du compte ou soumettez la demande si vous demandez une carte en ligne.

3 Remplissez la demande. Une fois que vous avez trouvé une carte de crédit qui vous semble convenir, complétez la demande. Remplissez chaque partie de l'application et vérifiez-la pour vous assurer que toutes les informations sont correctes. Après avoir rempli la demande, renvoyez le formulaire au représentant du compte ou soumettez la demande si vous demandez une carte en ligne.

1 Envisagez de demander une carte de crédit pour étudiant. Si vous êtes actuellement inscrit au collège et que vous avez des actifs, des placements ou un fonds en fiducie, vous pourriez être admissible à une carte de crédit pour étudiants. Passez en revue certaines offres de cartes de crédit pour étudiants pour voir si certaines vous semblent attrayantes.

1 Envisagez de demander une carte de crédit pour étudiant. Si vous êtes actuellement inscrit au collège et que vous avez des actifs, des placements ou un fonds en fiducie, vous pourriez être admissible à une carte de crédit pour étudiants. Passez en revue certaines offres de cartes de crédit pour étudiants pour voir si certaines vous semblent attrayantes.  2 Postulez en ligne ou en personne à votre banque. Dans la plupart des cas, vous pouvez demander une carte de crédit pour étudiants en ligne. Cependant, certaines banques proposent des offres spéciales sur les cartes de crédit pour étudiants à leurs titulaires de compte courants. Si vous préférez essayer d'obtenir une carte de crédit auprès de votre banque, vous devrez vous rendre à votre banque avec une pièce d'identité et votre numéro de sécurité sociale.

2 Postulez en ligne ou en personne à votre banque. Dans la plupart des cas, vous pouvez demander une carte de crédit pour étudiants en ligne. Cependant, certaines banques proposent des offres spéciales sur les cartes de crédit pour étudiants à leurs titulaires de compte courants. Si vous préférez essayer d'obtenir une carte de crédit auprès de votre banque, vous devrez vous rendre à votre banque avec une pièce d'identité et votre numéro de sécurité sociale.  3 Remplissez la demande. Une fois que vous avez trouvé une carte de crédit qui vous semble convenir, complétez la demande. Remplissez chaque partie de l'application et vérifiez-la pour vous assurer que toutes les informations sont correctes. Après avoir rempli la demande, renvoyez le formulaire au représentant du compte ou soumettez la demande si vous demandez une carte en ligne.

3 Remplissez la demande. Une fois que vous avez trouvé une carte de crédit qui vous semble convenir, complétez la demande. Remplissez chaque partie de l'application et vérifiez-la pour vous assurer que toutes les informations sont correctes. Après avoir rempli la demande, renvoyez le formulaire au représentant du compte ou soumettez la demande si vous demandez une carte en ligne. Méthode trois sur cinq:

Utiliser une propriété communautaire pour obtenir une carte de crédit

-

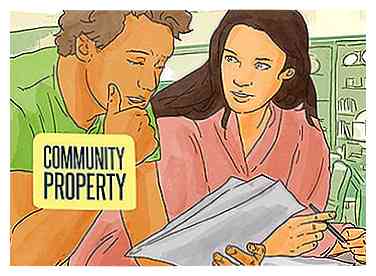

1 Envisagez de demander une carte de crédit en utilisant la propriété communautaire comme source de revenu. Si vous êtes marié et que votre conjoint travaille, mais que vous ne travaillez pas, certains États classent le revenu de votre conjoint comme un bien communautaire. Cela signifie que vous avez droit au crédit que le revenu de votre conjoint fournit parce que vous êtes membre du ménage.

1 Envisagez de demander une carte de crédit en utilisant la propriété communautaire comme source de revenu. Si vous êtes marié et que votre conjoint travaille, mais que vous ne travaillez pas, certains États classent le revenu de votre conjoint comme un bien communautaire. Cela signifie que vous avez droit au crédit que le revenu de votre conjoint fournit parce que vous êtes membre du ménage. - Tous les états ne vous permettent pas d'obtenir un crédit en utilisant les biens de la communauté. Vérifiez si votre état est l'un d'entre eux avant d'essayer d'obtenir une carte de crédit en utilisant la propriété de la communauté.[3]

- Arizona

- Californie

- Idaho

- Louisiane

- Nevada

- Nouveau Mexique

- Texas

- Washington

- Wisconsin

- Tous les états ne vous permettent pas d'obtenir un crédit en utilisant les biens de la communauté. Vérifiez si votre état est l'un d'entre eux avant d'essayer d'obtenir une carte de crédit en utilisant la propriété de la communauté.[3]

-

2 Postulez en ligne ou en personne à votre banque. Dans la plupart des cas, vous pourrez demander la carte de crédit depuis votre ordinateur. Si vous préférez vous rendre à votre banque et remplir la demande en personne, assurez-vous d’apporter toute la documentation requise avec vous.

2 Postulez en ligne ou en personne à votre banque. Dans la plupart des cas, vous pourrez demander la carte de crédit depuis votre ordinateur. Si vous préférez vous rendre à votre banque et remplir la demande en personne, assurez-vous d’apporter toute la documentation requise avec vous. - Lorsque vous arrivez, demandez à parler à un représentant de compte.

- Lorsque vous rencontrez le représentant du compte, dites «Je voudrais une demande de carte de crédit».

-

3 Remplissez la demande. Lorsque le formulaire vous demande de lister votre emploi, écrivez quelque chose qui vous décrit le mieux comme «femme au foyer», «père au foyer» ou «femme au foyer». Dans la section intitulée «autres revenus», vous pouvez revenu du conjoint.

3 Remplissez la demande. Lorsque le formulaire vous demande de lister votre emploi, écrivez quelque chose qui vous décrit le mieux comme «femme au foyer», «père au foyer» ou «femme au foyer». Dans la section intitulée «autres revenus», vous pouvez revenu du conjoint. - N'oubliez pas que les demandes de cartes de crédit de propriété communautaire sont parfois rejetées. Pour réduire les risques de rejet, envisagez de faire signer votre demande par votre conjoint ou de ne lister que la moitié du revenu de votre conjoint.[4]

-

4 Passez en revue et soumettez la demande. Revenez sur vos réponses pour vous assurer que toutes les informations sont correctes. Après avoir examiné l'application, renvoyez le formulaire au représentant du compte.

4 Passez en revue et soumettez la demande. Revenez sur vos réponses pour vous assurer que toutes les informations sont correctes. Après avoir examiné l'application, renvoyez le formulaire au représentant du compte.

1 Envisagez de demander une carte de crédit en utilisant la propriété communautaire comme source de revenu. Si vous êtes marié et que votre conjoint travaille, mais que vous ne travaillez pas, certains États classent le revenu de votre conjoint comme un bien communautaire. Cela signifie que vous avez droit au crédit que le revenu de votre conjoint fournit parce que vous êtes membre du ménage.

1 Envisagez de demander une carte de crédit en utilisant la propriété communautaire comme source de revenu. Si vous êtes marié et que votre conjoint travaille, mais que vous ne travaillez pas, certains États classent le revenu de votre conjoint comme un bien communautaire. Cela signifie que vous avez droit au crédit que le revenu de votre conjoint fournit parce que vous êtes membre du ménage.  2 Postulez en ligne ou en personne à votre banque. Dans la plupart des cas, vous pourrez demander la carte de crédit depuis votre ordinateur. Si vous préférez vous rendre à votre banque et remplir la demande en personne, assurez-vous d’apporter toute la documentation requise avec vous.

2 Postulez en ligne ou en personne à votre banque. Dans la plupart des cas, vous pourrez demander la carte de crédit depuis votre ordinateur. Si vous préférez vous rendre à votre banque et remplir la demande en personne, assurez-vous d’apporter toute la documentation requise avec vous.  3 Remplissez la demande. Lorsque le formulaire vous demande de lister votre emploi, écrivez quelque chose qui vous décrit le mieux comme «femme au foyer», «père au foyer» ou «femme au foyer». Dans la section intitulée «autres revenus», vous pouvez revenu du conjoint.

3 Remplissez la demande. Lorsque le formulaire vous demande de lister votre emploi, écrivez quelque chose qui vous décrit le mieux comme «femme au foyer», «père au foyer» ou «femme au foyer». Dans la section intitulée «autres revenus», vous pouvez revenu du conjoint.  4 Passez en revue et soumettez la demande. Revenez sur vos réponses pour vous assurer que toutes les informations sont correctes. Après avoir examiné l'application, renvoyez le formulaire au représentant du compte.

4 Passez en revue et soumettez la demande. Revenez sur vos réponses pour vous assurer que toutes les informations sont correctes. Après avoir examiné l'application, renvoyez le formulaire au représentant du compte. Méthode quatre sur cinq:

Utiliser un cosignataire pour obtenir une carte de crédit

-

1 Trouvez un cosignataire. Avant de pouvoir commencer à obtenir une carte de crédit avec l’aide d’un cosignataire, vous devrez trouver une personne prête à mettre votre crédit en ligne pour vous. Un parent ou un tuteur cosignataire est le meilleur choix pour les jeunes adultes, mais certains prêteurs vous permettront d'utiliser un cosignataire qui n'est pas lié à vous.[5]

1 Trouvez un cosignataire. Avant de pouvoir commencer à obtenir une carte de crédit avec l’aide d’un cosignataire, vous devrez trouver une personne prête à mettre votre crédit en ligne pour vous. Un parent ou un tuteur cosignataire est le meilleur choix pour les jeunes adultes, mais certains prêteurs vous permettront d'utiliser un cosignataire qui n'est pas lié à vous.[5] - Gardez à l'esprit que quiconque vous utilisez comme cosignataire, cette personne met son crédit en ligne pour vous.Par conséquent, si vous ne parvenez pas à effectuer vos paiements par carte de crédit ou utilisez votre carte de manière imprudente, cette personne sera responsable de vos dettes et ne sera probablement pas très heureuse avec vous.

-

2 Trouvez une carte de crédit adaptée à vos besoins. Tous les prêteurs ne donneront pas de cartes de crédit aux personnes qui doivent utiliser un cosignataire. Vous devrez donc vérifier les politiques du prêteur pour savoir si elles accorderont même une marge de crédit à un candidat qui n'a pas de travail mais qui le fait. avoir un cosignataire.

2 Trouvez une carte de crédit adaptée à vos besoins. Tous les prêteurs ne donneront pas de cartes de crédit aux personnes qui doivent utiliser un cosignataire. Vous devrez donc vérifier les politiques du prêteur pour savoir si elles accorderont même une marge de crédit à un candidat qui n'a pas de travail mais qui le fait. avoir un cosignataire. - Si vous prévoyez d'utiliser votre parent ou tuteur en tant que cosignataire, vérifiez auprès de la banque de votre cosignataire pour connaître sa politique sur les cartes de crédit cosignataires.

-

3 Remplissez une demande de carte de crédit. Cette application nécessitera des informations à la fois de vous et de votre cosignataire, vous souhaiterez peut-être les compléter ensemble. Remplissez chaque partie de l'application et vérifiez-la pour vous assurer que toutes les informations sont correctes.

3 Remplissez une demande de carte de crédit. Cette application nécessitera des informations à la fois de vous et de votre cosignataire, vous souhaiterez peut-être les compléter ensemble. Remplissez chaque partie de l'application et vérifiez-la pour vous assurer que toutes les informations sont correctes.

1 Trouvez un cosignataire. Avant de pouvoir commencer à obtenir une carte de crédit avec l’aide d’un cosignataire, vous devrez trouver une personne prête à mettre votre crédit en ligne pour vous. Un parent ou un tuteur cosignataire est le meilleur choix pour les jeunes adultes, mais certains prêteurs vous permettront d'utiliser un cosignataire qui n'est pas lié à vous.[5]

1 Trouvez un cosignataire. Avant de pouvoir commencer à obtenir une carte de crédit avec l’aide d’un cosignataire, vous devrez trouver une personne prête à mettre votre crédit en ligne pour vous. Un parent ou un tuteur cosignataire est le meilleur choix pour les jeunes adultes, mais certains prêteurs vous permettront d'utiliser un cosignataire qui n'est pas lié à vous.[5]  2 Trouvez une carte de crédit adaptée à vos besoins. Tous les prêteurs ne donneront pas de cartes de crédit aux personnes qui doivent utiliser un cosignataire. Vous devrez donc vérifier les politiques du prêteur pour savoir si elles accorderont même une marge de crédit à un candidat qui n'a pas de travail mais qui le fait. avoir un cosignataire.

2 Trouvez une carte de crédit adaptée à vos besoins. Tous les prêteurs ne donneront pas de cartes de crédit aux personnes qui doivent utiliser un cosignataire. Vous devrez donc vérifier les politiques du prêteur pour savoir si elles accorderont même une marge de crédit à un candidat qui n'a pas de travail mais qui le fait. avoir un cosignataire.  3 Remplissez une demande de carte de crédit. Cette application nécessitera des informations à la fois de vous et de votre cosignataire, vous souhaiterez peut-être les compléter ensemble. Remplissez chaque partie de l'application et vérifiez-la pour vous assurer que toutes les informations sont correctes.

3 Remplissez une demande de carte de crédit. Cette application nécessitera des informations à la fois de vous et de votre cosignataire, vous souhaiterez peut-être les compléter ensemble. Remplissez chaque partie de l'application et vérifiez-la pour vous assurer que toutes les informations sont correctes. Méthode cinq sur cinq:

Demander à un parent ou à un tuteur de faire de vous un utilisateur autorisé

-

1 Pensez à demander à votre parent ou tuteur de vous ajouter en tant qu'utilisateur autorisé jusqu'à ce que vous puissiez obtenir votre propre carte de crédit. De nombreuses banques fourniront une carte d’utilisateur autorisée aux enfants de leurs titulaires de carte. Il y a généralement des limites d'âge pour ces types d'arrangements, donc vérifiez auprès de la banque de votre parent ou tuteur pour obtenir les détails.[6]

1 Pensez à demander à votre parent ou tuteur de vous ajouter en tant qu'utilisateur autorisé jusqu'à ce que vous puissiez obtenir votre propre carte de crédit. De nombreuses banques fourniront une carte d’utilisateur autorisée aux enfants de leurs titulaires de carte. Il y a généralement des limites d'âge pour ces types d'arrangements, donc vérifiez auprès de la banque de votre parent ou tuteur pour obtenir les détails.[6] - N'oubliez pas qu'en tant qu'utilisateur autorisé, vous ne construirez pas votre propre historique de crédit car vous utiliserez le compte de votre parent ou tuteur.

-

2 Demandez à votre parent ou tuteur de vous faire un utilisateur autorisé. Vous ne pouvez pas devenir un utilisateur autorisé du compte de votre parent ou tuteur sans son consentement, vous devrez donc le demander en premier. Avant de parler à vos parents ou à votre tuteur, réfléchissez aux raisons pour lesquelles vous souhaitez être un utilisateur autorisé.

2 Demandez à votre parent ou tuteur de vous faire un utilisateur autorisé. Vous ne pouvez pas devenir un utilisateur autorisé du compte de votre parent ou tuteur sans son consentement, vous devrez donc le demander en premier. Avant de parler à vos parents ou à votre tuteur, réfléchissez aux raisons pour lesquelles vous souhaitez être un utilisateur autorisé. - Essayez de dire quelque chose comme: «J'espérais que nous pourrions parler de la possibilité de m'ajouter en tant qu'utilisateur autorisé à votre compte. Je pense que ce serait une bonne idée parce que _______. Qu'est-ce que tu penses?"

- Si votre parent ou tuteur vous dit non, vous devrez peut-être envisager une autre méthode pour obtenir une carte de crédit. Mais s'ils disent non mais semblent ouverts à l'idée, essayez de continuer la conversation en expliquant les raisons de votre demande.

-

3 Remplissez un formulaire de signataire supplémentaire. Si votre parent ou tuteur accepte de vous ajouter en tant qu'utilisateur autorisé sur sa carte bancaire, vous devrez vous rendre à la banque pour remplir un formulaire de signature supplémentaire. Lorsque vous vous rendez à la banque, vous et votre cosignataire devez présenter une pièce d'identité avec photo valide et vous devez connaître votre numéro de sécurité sociale.

3 Remplissez un formulaire de signataire supplémentaire. Si votre parent ou tuteur accepte de vous ajouter en tant qu'utilisateur autorisé sur sa carte bancaire, vous devrez vous rendre à la banque pour remplir un formulaire de signature supplémentaire. Lorsque vous vous rendez à la banque, vous et votre cosignataire devez présenter une pièce d'identité avec photo valide et vous devez connaître votre numéro de sécurité sociale. -

4 Parlez à un représentant de compte. Lorsque vous arrivez à la banque, votre parent ou tuteur doit demander à parler à un représentant de compte. Votre parent ou tuteur devrait demander au représentant du compte un «formulaire de signataire supplémentaire» ou dire: «Je voudrais ajouter un signataire supplémentaire sur mon compte existant».

4 Parlez à un représentant de compte. Lorsque vous arrivez à la banque, votre parent ou tuteur doit demander à parler à un représentant de compte. Votre parent ou tuteur devrait demander au représentant du compte un «formulaire de signataire supplémentaire» ou dire: «Je voudrais ajouter un signataire supplémentaire sur mon compte existant». - Votre parent ou tuteur ne devrait pas dire: «Je veux obtenir une carte de crédit pour mon enfant». Cela pourrait signifier quelque chose de différent pour le représentant du compte et il pourrait prendre plus de temps pour obtenir le formulaire dont vous avez besoin.

-

5 Remplissez le formulaire de signataire supplémentaire. Remplissez le formulaire de signataire supplémentaire et demandez au représentant du compte si vous avez des questions. Une fois que vous avez terminé et que vous avez tous les deux signé le formulaire, renvoyez le formulaire au représentant du compte.

5 Remplissez le formulaire de signataire supplémentaire. Remplissez le formulaire de signataire supplémentaire et demandez au représentant du compte si vous avez des questions. Une fois que vous avez terminé et que vous avez tous les deux signé le formulaire, renvoyez le formulaire au représentant du compte.

1 Pensez à demander à votre parent ou tuteur de vous ajouter en tant qu'utilisateur autorisé jusqu'à ce que vous puissiez obtenir votre propre carte de crédit. De nombreuses banques fourniront une carte d’utilisateur autorisée aux enfants de leurs titulaires de carte. Il y a généralement des limites d'âge pour ces types d'arrangements, donc vérifiez auprès de la banque de votre parent ou tuteur pour obtenir les détails.[6]

1 Pensez à demander à votre parent ou tuteur de vous ajouter en tant qu'utilisateur autorisé jusqu'à ce que vous puissiez obtenir votre propre carte de crédit. De nombreuses banques fourniront une carte d’utilisateur autorisée aux enfants de leurs titulaires de carte. Il y a généralement des limites d'âge pour ces types d'arrangements, donc vérifiez auprès de la banque de votre parent ou tuteur pour obtenir les détails.[6]  2 Demandez à votre parent ou tuteur de vous faire un utilisateur autorisé. Vous ne pouvez pas devenir un utilisateur autorisé du compte de votre parent ou tuteur sans son consentement, vous devrez donc le demander en premier. Avant de parler à vos parents ou à votre tuteur, réfléchissez aux raisons pour lesquelles vous souhaitez être un utilisateur autorisé.

2 Demandez à votre parent ou tuteur de vous faire un utilisateur autorisé. Vous ne pouvez pas devenir un utilisateur autorisé du compte de votre parent ou tuteur sans son consentement, vous devrez donc le demander en premier. Avant de parler à vos parents ou à votre tuteur, réfléchissez aux raisons pour lesquelles vous souhaitez être un utilisateur autorisé.  3 Remplissez un formulaire de signataire supplémentaire. Si votre parent ou tuteur accepte de vous ajouter en tant qu'utilisateur autorisé sur sa carte bancaire, vous devrez vous rendre à la banque pour remplir un formulaire de signature supplémentaire. Lorsque vous vous rendez à la banque, vous et votre cosignataire devez présenter une pièce d'identité avec photo valide et vous devez connaître votre numéro de sécurité sociale.

3 Remplissez un formulaire de signataire supplémentaire. Si votre parent ou tuteur accepte de vous ajouter en tant qu'utilisateur autorisé sur sa carte bancaire, vous devrez vous rendre à la banque pour remplir un formulaire de signature supplémentaire. Lorsque vous vous rendez à la banque, vous et votre cosignataire devez présenter une pièce d'identité avec photo valide et vous devez connaître votre numéro de sécurité sociale.  4 Parlez à un représentant de compte. Lorsque vous arrivez à la banque, votre parent ou tuteur doit demander à parler à un représentant de compte. Votre parent ou tuteur devrait demander au représentant du compte un «formulaire de signataire supplémentaire» ou dire: «Je voudrais ajouter un signataire supplémentaire sur mon compte existant».

4 Parlez à un représentant de compte. Lorsque vous arrivez à la banque, votre parent ou tuteur doit demander à parler à un représentant de compte. Votre parent ou tuteur devrait demander au représentant du compte un «formulaire de signataire supplémentaire» ou dire: «Je voudrais ajouter un signataire supplémentaire sur mon compte existant».  5 Remplissez le formulaire de signataire supplémentaire. Remplissez le formulaire de signataire supplémentaire et demandez au représentant du compte si vous avez des questions. Une fois que vous avez terminé et que vous avez tous les deux signé le formulaire, renvoyez le formulaire au représentant du compte.

5 Remplissez le formulaire de signataire supplémentaire. Remplissez le formulaire de signataire supplémentaire et demandez au représentant du compte si vous avez des questions. Une fois que vous avez terminé et que vous avez tous les deux signé le formulaire, renvoyez le formulaire au représentant du compte. Facebook

Twitter

Google+