Minotauromaquia

Minotauromaquia

Demander une carte de crédit peut être déroutant et intimidant si vous ne savez pas exactement quoi faire. Non seulement il existe d'innombrables types de cartes de crédit, mais chacune peut avoir des règles différentes à suivre, des taux d'intérêt différents, ainsi que divers avantages. Qu'il s'agisse d'une carte de crédit de magasin de détail, d'une carte de crédit essence ou d'une carte de crédit majeure émise par une banque, il est préférable de disposer d'informations suffisantes et précises lorsque vous demandez une carte de crédit.

Première partie de deux:

Recherche

-

1 Décidez quel type de carte de crédit est le mieux adapté à vos besoins. Prenez une décision en fonction de ce que vous comptez utiliser pour votre carte de crédit. Il existe différents types de cartes de crédit. Voici quelques exemples:

1 Décidez quel type de carte de crédit est le mieux adapté à vos besoins. Prenez une décision en fonction de ce que vous comptez utiliser pour votre carte de crédit. Il existe différents types de cartes de crédit. Voici quelques exemples: - Carte de crédit standard. Voulez-vous une carte pour augmenter votre flexibilité d'achat mensuelle? Vous en avez peut-être assez de distribuer de l'argent ou d'aller au guichet automatique tous les deux jours. Ces cartes de crédit ne sont pas garanties, ce qui signifie que vous n'avez pas besoin de déposer un dépôt de garantie pour prouver que vous pouvez rembourser votre dette.[1]

- Récompense carte de crédit. Voulez-vous obtenir des récompenses avec un magasin de détail, une société d’essence ou une compagnie aérienne spécifique afin que vous puissiez échanger vos points contre des vêtements, un kilométrage ou des vacances?

- Carte de crédit professionnelle. Devez-vous ouvrir une ligne de crédit pour votre petite entreprise naissante? Les cartes de crédit professionnelles sont assorties de bonus spéciaux pouvant intéresser un propriétaire d'entreprise.

-

2 Regardez les taux et les avantages. Déterminez quel type de carte vous convient le mieux en fonction de leurs taux d’intérêt et des avantages spécifiques qu’elle offre. Certaines choses à garder à l'esprit sont les suivantes:

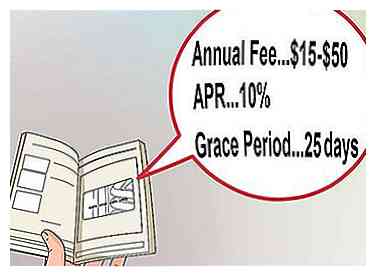

2 Regardez les taux et les avantages. Déterminez quel type de carte vous convient le mieux en fonction de leurs taux d’intérêt et des avantages spécifiques qu’elle offre. Certaines choses à garder à l'esprit sont les suivantes: - Frais annuels - De nombreuses entreprises facturent entre 15 et 50 dollars pour l’utilisation de leur carte. Ces frais peuvent parfois être annulés si vous utilisez fréquemment la carte, transférez un solde spécifique sur la carte ou, parfois, simplement pour demander!

- Taux de pourcentage annuel (APR) - APR est combien d'argent dans les frais et les intérêts que vous pouvez vous attendre à payer au dessus de le principal que vous empruntez. Si vous payez 50 $ en frais et intérêts après avoir dépensé 500 $, votre TAP serait de 10%. Votre APR peut être un taux "fixe" ou "variable" (flottant).

- Le taux fixe est généralement un peu plus élevé, mais vous saurez à quoi vous attendre chaque mois.

- Les taux variables sont basés sur un indice publié actuel associé à un pourcentage supplémentaire.

- Période de grâce - C'est le laps de temps entre le moment où votre transaction est enregistrée sur le compte et le moment où les intérêts commencent à lui être imputés. Il s’agit généralement de 25 jours à compter de la date de facturation, sauf si vous avez un solde.

- Frais de retard, de dépassement des limites et de configuration du compte - La plupart des entreprises vous facturent des frais de retard (pour payer votre facture en retard) et des frais de dépassement de limite (dépassement de votre limite de crédit), mais il est très rare qu'une entreprise facture des frais de configuration.

-

3 Connaissez votre pointage de crédit. Votre pointage de crédit est un score sur une échelle de 300 à 900, 900 étant le meilleur. Ce nombre est utilisé pour exprimer la solvabilité d'un individu ou pour déterminer la probabilité qu'il rembourse une dette. 650 est un score de crédit "moyen", tandis que tout ce qui est supérieur à 700 est considéré comme excellent et tout ce qui est inférieur à 620 est considéré comme médiocre.[2] Votre pointage de crédit affectera votre capacité à obtenir une carte de crédit.

3 Connaissez votre pointage de crédit. Votre pointage de crédit est un score sur une échelle de 300 à 900, 900 étant le meilleur. Ce nombre est utilisé pour exprimer la solvabilité d'un individu ou pour déterminer la probabilité qu'il rembourse une dette. 650 est un score de crédit "moyen", tandis que tout ce qui est supérieur à 700 est considéré comme excellent et tout ce qui est inférieur à 620 est considéré comme médiocre.[2] Votre pointage de crédit affectera votre capacité à obtenir une carte de crédit. -

4 Soyez conscient que le fait d’avoir une carte de crédit peut vous encourager non seulement à dépenser plus d’argent, mais à dépenser plus d’argent que ce que vous avez réellement. Des études montrent que les personnes qui utilisent des cartes de crédit ont tendance à dépenser plus que celles qui utilisent des espèces.[3] Les scientifiques pensent que l'expérience de se séparer de l'argent réel en temps réel est fondamentalement différente de l'expérience de s'engager à se séparer de l'argent réel ultérieurement.

4 Soyez conscient que le fait d’avoir une carte de crédit peut vous encourager non seulement à dépenser plus d’argent, mais à dépenser plus d’argent que ce que vous avez réellement. Des études montrent que les personnes qui utilisent des cartes de crédit ont tendance à dépenser plus que celles qui utilisent des espèces.[3] Les scientifiques pensent que l'expérience de se séparer de l'argent réel en temps réel est fondamentalement différente de l'expérience de s'engager à se séparer de l'argent réel ultérieurement. - Les scientifiques le savent aussi: les personnes qui achètent un ordinateur portable, par exemple avec une carte de crédit, ont moins tendance à se souvenir des détails de leurs coûts que les personnes qui paient le même ordinateur portable avec une monnaie papier.[4]

- Enfin, vous n'avez pas besoin d'un scientifique pour vous dire que l'obtention d'une carte de crédit vous donne la possibilité d'acheter quelque chose que vous ne pouvez pas vous permettre. Ce n'est pas nécessairement une mauvaise chose, mais, pour les personnes financièrement irresponsables, cela peut avoir des conséquences dévastatrices.

-

5 Trouvez des informations sur les cartes de crédit qui vous intéressent. Recherchez des applications en ligne ou une copie papier d'une application et examinez les informations sur les taux d'intérêt, les délais de grâce, les pénalités et les récompenses.

5 Trouvez des informations sur les cartes de crédit qui vous intéressent. Recherchez des applications en ligne ou une copie papier d'une application et examinez les informations sur les taux d'intérêt, les délais de grâce, les pénalités et les récompenses. -

6 Parcourez les avis en ligne sur le service client pour connaître les cartes de crédit qui vous intéressent. Les informations abstraites que les sociétés émettrices de cartes de crédit publient peuvent être très différentes des histoires nitty racontées par des personnes qui ont effectivement traité avec ces sociétés de cartes de crédit en temps réel.

6 Parcourez les avis en ligne sur le service client pour connaître les cartes de crédit qui vous intéressent. Les informations abstraites que les sociétés émettrices de cartes de crédit publient peuvent être très différentes des histoires nitty racontées par des personnes qui ont effectivement traité avec ces sociétés de cartes de crédit en temps réel. -

7 Découvrez les récompenses offertes avec différentes cartes. Comme mentionné ci-dessus, certaines cartes de crédit viennent avec des miles que vous pouvez utiliser sur les vols et autres incitations. Certaines cartes de crédit, cependant, donnent des points de récompense seulement après avoir dépensé un certain montant, ce qui rend la transaction un peu moins sucrée.

7 Découvrez les récompenses offertes avec différentes cartes. Comme mentionné ci-dessus, certaines cartes de crédit viennent avec des miles que vous pouvez utiliser sur les vols et autres incitations. Certaines cartes de crédit, cependant, donnent des points de récompense seulement après avoir dépensé un certain montant, ce qui rend la transaction un peu moins sucrée. - Selon le gouvernement fédéral, environ 46% des familles américaines sont endettées par carte de crédit.[5] Puisque les personnes qui s'inscrivent aux programmes de récompenses ont tendance à dépenser plus d'argent que les utilisateurs de cartes de crédit sans programmes de récompenses[5], il est probablement préférable que les personnes ayant un niveau d'endettement élevé évitent les programmes de récompenses.

- Dans tous les cas, ne laissez pas la promesse de récompenses conduire vos dépenses. C'est ce sur quoi les créanciers comptent, alors ne tombez pas dans ce mode de dépense. Au lieu de cela, considérez les récompenses comme un bonus ou une surprise qui peut aider à défrayer les coûts d'achat à crédit. Par exemple, si une carte de crédit offre des remises en argent pour les achats d’essence effectués avec leur carte, il pourrait être judicieux d’utiliser cette carte de crédit pour tous vos achats d’essence. mais pas pour changer vos habitudes de dépenses. En fin de compte, en utilisant cette stratégie, votre prix d’achat de gaz aura été réduit.

1 Décidez quel type de carte de crédit est le mieux adapté à vos besoins. Prenez une décision en fonction de ce que vous comptez utiliser pour votre carte de crédit. Il existe différents types de cartes de crédit. Voici quelques exemples:

1 Décidez quel type de carte de crédit est le mieux adapté à vos besoins. Prenez une décision en fonction de ce que vous comptez utiliser pour votre carte de crédit. Il existe différents types de cartes de crédit. Voici quelques exemples:  2 Regardez les taux et les avantages. Déterminez quel type de carte vous convient le mieux en fonction de leurs taux d’intérêt et des avantages spécifiques qu’elle offre. Certaines choses à garder à l'esprit sont les suivantes:

2 Regardez les taux et les avantages. Déterminez quel type de carte vous convient le mieux en fonction de leurs taux d’intérêt et des avantages spécifiques qu’elle offre. Certaines choses à garder à l'esprit sont les suivantes:  3 Connaissez votre pointage de crédit. Votre pointage de crédit est un score sur une échelle de 300 à 900, 900 étant le meilleur. Ce nombre est utilisé pour exprimer la solvabilité d'un individu ou pour déterminer la probabilité qu'il rembourse une dette. 650 est un score de crédit "moyen", tandis que tout ce qui est supérieur à 700 est considéré comme excellent et tout ce qui est inférieur à 620 est considéré comme médiocre.[2] Votre pointage de crédit affectera votre capacité à obtenir une carte de crédit.

3 Connaissez votre pointage de crédit. Votre pointage de crédit est un score sur une échelle de 300 à 900, 900 étant le meilleur. Ce nombre est utilisé pour exprimer la solvabilité d'un individu ou pour déterminer la probabilité qu'il rembourse une dette. 650 est un score de crédit "moyen", tandis que tout ce qui est supérieur à 700 est considéré comme excellent et tout ce qui est inférieur à 620 est considéré comme médiocre.[2] Votre pointage de crédit affectera votre capacité à obtenir une carte de crédit.  4 Soyez conscient que le fait d’avoir une carte de crédit peut vous encourager non seulement à dépenser plus d’argent, mais à dépenser plus d’argent que ce que vous avez réellement. Des études montrent que les personnes qui utilisent des cartes de crédit ont tendance à dépenser plus que celles qui utilisent des espèces.[3] Les scientifiques pensent que l'expérience de se séparer de l'argent réel en temps réel est fondamentalement différente de l'expérience de s'engager à se séparer de l'argent réel ultérieurement.

4 Soyez conscient que le fait d’avoir une carte de crédit peut vous encourager non seulement à dépenser plus d’argent, mais à dépenser plus d’argent que ce que vous avez réellement. Des études montrent que les personnes qui utilisent des cartes de crédit ont tendance à dépenser plus que celles qui utilisent des espèces.[3] Les scientifiques pensent que l'expérience de se séparer de l'argent réel en temps réel est fondamentalement différente de l'expérience de s'engager à se séparer de l'argent réel ultérieurement.  5 Trouvez des informations sur les cartes de crédit qui vous intéressent. Recherchez des applications en ligne ou une copie papier d'une application et examinez les informations sur les taux d'intérêt, les délais de grâce, les pénalités et les récompenses.

5 Trouvez des informations sur les cartes de crédit qui vous intéressent. Recherchez des applications en ligne ou une copie papier d'une application et examinez les informations sur les taux d'intérêt, les délais de grâce, les pénalités et les récompenses.  6 Parcourez les avis en ligne sur le service client pour connaître les cartes de crédit qui vous intéressent. Les informations abstraites que les sociétés émettrices de cartes de crédit publient peuvent être très différentes des histoires nitty racontées par des personnes qui ont effectivement traité avec ces sociétés de cartes de crédit en temps réel.

6 Parcourez les avis en ligne sur le service client pour connaître les cartes de crédit qui vous intéressent. Les informations abstraites que les sociétés émettrices de cartes de crédit publient peuvent être très différentes des histoires nitty racontées par des personnes qui ont effectivement traité avec ces sociétés de cartes de crédit en temps réel.  7 Découvrez les récompenses offertes avec différentes cartes. Comme mentionné ci-dessus, certaines cartes de crédit viennent avec des miles que vous pouvez utiliser sur les vols et autres incitations. Certaines cartes de crédit, cependant, donnent des points de récompense seulement après avoir dépensé un certain montant, ce qui rend la transaction un peu moins sucrée.

7 Découvrez les récompenses offertes avec différentes cartes. Comme mentionné ci-dessus, certaines cartes de crédit viennent avec des miles que vous pouvez utiliser sur les vols et autres incitations. Certaines cartes de crédit, cependant, donnent des points de récompense seulement après avoir dépensé un certain montant, ce qui rend la transaction un peu moins sucrée. Deuxième partie de deux:

Décider d'une carte de crédit

-

1 Vérifiez pour voir quand les paiements sont dus. Certaines cartes de crédit vous obligent à payer en totalité; d'autres autorisent le paiement toutes les deux semaines et certaines sont dues mensuellement. Savoir à quel moment vos paiements sont dus vous évitera d’oublier vos dates d’échéance, ce qui pourrait avoir une incidence sur votre montant et même sur votre cote de crédit.

1 Vérifiez pour voir quand les paiements sont dus. Certaines cartes de crédit vous obligent à payer en totalité; d'autres autorisent le paiement toutes les deux semaines et certaines sont dues mensuellement. Savoir à quel moment vos paiements sont dus vous évitera d’oublier vos dates d’échéance, ce qui pourrait avoir une incidence sur votre montant et même sur votre cote de crédit. -

2 Recherchez toutes les informations nécessaires pour appliquer. Trouvez le type d'informations à rassembler, telles que le numéro de permis de conduire, le numéro de sécurité sociale, les numéros de téléphone au travail, la résidence précédente et les références. Certaines cartes de crédit ne demandent qu'une quantité minimale d'informations, telles qu'un nom et un numéro d'identification, mais d'autres peuvent avoir une application plus complète qui nécessiterait plus d'informations de votre part.

2 Recherchez toutes les informations nécessaires pour appliquer. Trouvez le type d'informations à rassembler, telles que le numéro de permis de conduire, le numéro de sécurité sociale, les numéros de téléphone au travail, la résidence précédente et les références. Certaines cartes de crédit ne demandent qu'une quantité minimale d'informations, telles qu'un nom et un numéro d'identification, mais d'autres peuvent avoir une application plus complète qui nécessiterait plus d'informations de votre part. -

3 Pensez à la façon dont vous souhaitez demander une carte de crédit. Vous pouvez utiliser votre application de différentes manières. À quel point est-ce urgent d'obtenir la carte de crédit pour vous?

3 Pensez à la façon dont vous souhaitez demander une carte de crédit. Vous pouvez utiliser votre application de différentes manières. À quel point est-ce urgent d'obtenir la carte de crédit pour vous? - Décidez s'il est plus facile pour vous de postuler en ligne, par téléphone, en personne ou avec une copie de la demande que vous enverrez via le service postal. Certains proposent une décision immédiate, par exemple des applications en ligne et des applications en personne, tandis que le traitement des demandes par courrier peut prendre plusieurs semaines.

-

4 Vérifiez que toutes les informations que vous fournissez sont exactes. Beaucoup de gens ne réfléchissent pas à ce qu'ils remplissent et soumettent leur demande de carte de crédit sans vérifier les informations qu'ils ont remplies. Assurez-vous toujours que tout est exact, sinon votre demande pourrait être rejetée. C'est l'une des erreurs les plus courantes que commettent les utilisateurs lorsqu'il s'agit de soumettre des demandes de carte de crédit.

4 Vérifiez que toutes les informations que vous fournissez sont exactes. Beaucoup de gens ne réfléchissent pas à ce qu'ils remplissent et soumettent leur demande de carte de crédit sans vérifier les informations qu'ils ont remplies. Assurez-vous toujours que tout est exact, sinon votre demande pourrait être rejetée. C'est l'une des erreurs les plus courantes que commettent les utilisateurs lorsqu'il s'agit de soumettre des demandes de carte de crédit. -

5 Traitez votre carte de crédit comme de l'argent réel lorsque vous l'obtenez. Définissez des contraintes d'utilisation, telles que "Je n'utiliserai cette carte de crédit que pour l'essence, les frais de subsistance normaux et la nourriture" ou "Je n'utiliserai cette carte de crédit que pour acheter des billets d'avion". Soyez responsable de votre carte et vous ferez bien; être irresponsable - paiements manquants, frais encourus, dépassement de vos limites - et votre carte de crédit commencera à fonctionner contre vous.

5 Traitez votre carte de crédit comme de l'argent réel lorsque vous l'obtenez. Définissez des contraintes d'utilisation, telles que "Je n'utiliserai cette carte de crédit que pour l'essence, les frais de subsistance normaux et la nourriture" ou "Je n'utiliserai cette carte de crédit que pour acheter des billets d'avion". Soyez responsable de votre carte et vous ferez bien; être irresponsable - paiements manquants, frais encourus, dépassement de vos limites - et votre carte de crédit commencera à fonctionner contre vous. - Si vous le pouvez, remboursez votre dette dès que vous la mettez sur votre carte de crédit. Cela aidera votre pointage de crédit et établira votre solvabilité aux yeux des sociétés de cartes de crédit. C'est une bonne habitude à établir de toute façon.

- Si possible, ne maximisez pas vos cartes de crédit. Conservez un bon ratio limite de crédit sur vos cartes.

- L'utilisation de plus de 30% du crédit disponible entraînera probablement une réduction de la note de crédit, ce qui aura une incidence sur votre capacité future à obtenir plus de crédit, par exemple pour acheter une maison ou une voiture.[6] Cela signifie que vous ne dépensez pas tout votre argent disponible sur votre carte de crédit.

- Si cela est logique, distribuez une partie de la dette quasi-maximale à vos autres cartes ou payez-la avec de l'argent. Si vos autres cartes ont un APR plus élevé, vous devrez décider de la stratégie qui vous convient le mieux. Ici, le conseil de crédit gratuit peut aider à façonner vos actions.

1 Vérifiez pour voir quand les paiements sont dus. Certaines cartes de crédit vous obligent à payer en totalité; d'autres autorisent le paiement toutes les deux semaines et certaines sont dues mensuellement. Savoir à quel moment vos paiements sont dus vous évitera d’oublier vos dates d’échéance, ce qui pourrait avoir une incidence sur votre montant et même sur votre cote de crédit.

1 Vérifiez pour voir quand les paiements sont dus. Certaines cartes de crédit vous obligent à payer en totalité; d'autres autorisent le paiement toutes les deux semaines et certaines sont dues mensuellement. Savoir à quel moment vos paiements sont dus vous évitera d’oublier vos dates d’échéance, ce qui pourrait avoir une incidence sur votre montant et même sur votre cote de crédit.  2 Recherchez toutes les informations nécessaires pour appliquer. Trouvez le type d'informations à rassembler, telles que le numéro de permis de conduire, le numéro de sécurité sociale, les numéros de téléphone au travail, la résidence précédente et les références. Certaines cartes de crédit ne demandent qu'une quantité minimale d'informations, telles qu'un nom et un numéro d'identification, mais d'autres peuvent avoir une application plus complète qui nécessiterait plus d'informations de votre part.

2 Recherchez toutes les informations nécessaires pour appliquer. Trouvez le type d'informations à rassembler, telles que le numéro de permis de conduire, le numéro de sécurité sociale, les numéros de téléphone au travail, la résidence précédente et les références. Certaines cartes de crédit ne demandent qu'une quantité minimale d'informations, telles qu'un nom et un numéro d'identification, mais d'autres peuvent avoir une application plus complète qui nécessiterait plus d'informations de votre part.  3 Pensez à la façon dont vous souhaitez demander une carte de crédit. Vous pouvez utiliser votre application de différentes manières. À quel point est-ce urgent d'obtenir la carte de crédit pour vous?

3 Pensez à la façon dont vous souhaitez demander une carte de crédit. Vous pouvez utiliser votre application de différentes manières. À quel point est-ce urgent d'obtenir la carte de crédit pour vous?  4 Vérifiez que toutes les informations que vous fournissez sont exactes. Beaucoup de gens ne réfléchissent pas à ce qu'ils remplissent et soumettent leur demande de carte de crédit sans vérifier les informations qu'ils ont remplies. Assurez-vous toujours que tout est exact, sinon votre demande pourrait être rejetée. C'est l'une des erreurs les plus courantes que commettent les utilisateurs lorsqu'il s'agit de soumettre des demandes de carte de crédit.

4 Vérifiez que toutes les informations que vous fournissez sont exactes. Beaucoup de gens ne réfléchissent pas à ce qu'ils remplissent et soumettent leur demande de carte de crédit sans vérifier les informations qu'ils ont remplies. Assurez-vous toujours que tout est exact, sinon votre demande pourrait être rejetée. C'est l'une des erreurs les plus courantes que commettent les utilisateurs lorsqu'il s'agit de soumettre des demandes de carte de crédit.  5 Traitez votre carte de crédit comme de l'argent réel lorsque vous l'obtenez. Définissez des contraintes d'utilisation, telles que "Je n'utiliserai cette carte de crédit que pour l'essence, les frais de subsistance normaux et la nourriture" ou "Je n'utiliserai cette carte de crédit que pour acheter des billets d'avion". Soyez responsable de votre carte et vous ferez bien; être irresponsable - paiements manquants, frais encourus, dépassement de vos limites - et votre carte de crédit commencera à fonctionner contre vous.

5 Traitez votre carte de crédit comme de l'argent réel lorsque vous l'obtenez. Définissez des contraintes d'utilisation, telles que "Je n'utiliserai cette carte de crédit que pour l'essence, les frais de subsistance normaux et la nourriture" ou "Je n'utiliserai cette carte de crédit que pour acheter des billets d'avion". Soyez responsable de votre carte et vous ferez bien; être irresponsable - paiements manquants, frais encourus, dépassement de vos limites - et votre carte de crédit commencera à fonctionner contre vous. Facebook

Twitter

Google+