Minotauromaquia

Minotauromaquia

Nous savons tous que le crédit de construction est un élément important de la sécurité financière, mais si vous avez un faible revenu, il peut être difficile d’obtenir une carte de crédit en premier lieu. Bien que l'obtention d'une carte de crédit dépend principalement de vos antécédents de crédit et de vos revenus, vous pouvez effectuer certains ajustements pour augmenter vos chances d'obtenir votre demande.

Première partie de trois:

Maximiser vos qualifications

-

1 Assurez-vous d'inclure les bonnes personnes. Les sociétés émettrices de cartes de crédit veulent s'assurer qu'un débiteur sera en mesure de payer toutes les dettes accumulées pendant qu'elles ont un compte. Pour cette raison, ils vous demanderont vos revenus. Assurez-vous d'inclure toutes les bonnes personnes lorsque vous comptez vos revenus.

1 Assurez-vous d'inclure les bonnes personnes. Les sociétés émettrices de cartes de crédit veulent s'assurer qu'un débiteur sera en mesure de payer toutes les dettes accumulées pendant qu'elles ont un compte. Pour cette raison, ils vous demanderont vos revenus. Assurez-vous d'inclure toutes les bonnes personnes lorsque vous comptez vos revenus. - Bien que les demandeurs ne puissent plus compter leurs «revenus du ménage» lorsqu'ils demandent une carte de crédit, si vous êtes marié, vous êtes autorisé à compter vos revenus conjoints et ceux de votre conjoint (dans la mesure où leurs revenus vous aident à effectuer vos paiements). Rappelez-vous simplement que plus de gens signifient généralement plus de revenus, et plus vous avez de revenus, plus vous serez éligible à une carte.

-

2 N'oubliez pas vos emplois secondaires. Si vous gagnez plus d'argent, vous semblez être moins exposé au risque de crédit, car vous avez plus d'argent pour rembourser vos dettes. Beaucoup de gens travaillent des emplois et des emplois parallèles tout au long de l'année pour gagner un peu d'argent. Vous avez le droit d'inclure tous vos revenus, et pas seulement votre principale source de revenus, lorsque vous demandez une carte de crédit. Qu'il s'agisse d'un concert musical au bar local ou de la tonte de l'herbe de vos voisins, si cela rapporte de l'argent, cela compte.

2 N'oubliez pas vos emplois secondaires. Si vous gagnez plus d'argent, vous semblez être moins exposé au risque de crédit, car vous avez plus d'argent pour rembourser vos dettes. Beaucoup de gens travaillent des emplois et des emplois parallèles tout au long de l'année pour gagner un peu d'argent. Vous avez le droit d'inclure tous vos revenus, et pas seulement votre principale source de revenus, lorsque vous demandez une carte de crédit. Qu'il s'agisse d'un concert musical au bar local ou de la tonte de l'herbe de vos voisins, si cela rapporte de l'argent, cela compte. - N'oubliez pas d'inclure également les pensions alimentaires, les avantages gouvernementaux, les investissements et les pensions alimentaires pour enfants.[1]

-

3 Réduisez vos dépenses. Plus vous avez de dépenses permanentes, plus vous devez payer votre carte de crédit. Si vous avez un paiement de voiture, envisagez d'échanger contre un modèle moins coûteux. Si vous louez des meubles et des appareils ménagers, achetez-les à la place, même si vous devez acheter vos meubles un par un plutôt que par lots. Pensez à refinancer votre maison pour réduire votre versement hypothécaire ou à déménager dans une propriété moins chère si vous louez.

3 Réduisez vos dépenses. Plus vous avez de dépenses permanentes, plus vous devez payer votre carte de crédit. Si vous avez un paiement de voiture, envisagez d'échanger contre un modèle moins coûteux. Si vous louez des meubles et des appareils ménagers, achetez-les à la place, même si vous devez acheter vos meubles un par un plutôt que par lots. Pensez à refinancer votre maison pour réduire votre versement hypothécaire ou à déménager dans une propriété moins chère si vous louez. -

4 Consolidez les dettes que vous avez. Si vous avez déjà des cartes de crédit, envisagez de transférer une partie du solde des cartes à taux d’intérêt plus élevé sur celles à intérêt plus faible, ce qui vous permettra d’économiser de l’argent. Moins vous dépensez d’intérêts, plus vous avez d’argent, ce qui vous fait paraître moins risqué. Bien qu'il soit préférable de répartir vos soldes entre les différentes cartes de crédit, vous pouvez néanmoins minimiser les intérêts que vous payez.[2]

4 Consolidez les dettes que vous avez. Si vous avez déjà des cartes de crédit, envisagez de transférer une partie du solde des cartes à taux d’intérêt plus élevé sur celles à intérêt plus faible, ce qui vous permettra d’économiser de l’argent. Moins vous dépensez d’intérêts, plus vous avez d’argent, ce qui vous fait paraître moins risqué. Bien qu'il soit préférable de répartir vos soldes entre les différentes cartes de crédit, vous pouvez néanmoins minimiser les intérêts que vous payez.[2] - Assurez-vous que votre ratio d'endettement est faible sur chaque carte. Si vous avez 500 $ de dette sur votre carte American Express avec une limite de 1 000 $, votre carte AmEx a un ratio d'endettement de 1: 2. Si vous avez 300 $ de dette sur une carte Visa avec une limite de 4 000 $, votre carte Visa a un ratio d'endettement d'environ 1:13. Vous ne voulez pas sembler avoir le maximum sur une seule carte, donc si vous vous trouvez dans une situation comme celle-ci, vous devez transférer 400 $ de dette sur votre carte AmEX sur votre carte Visa afin que vos nouveaux ratios soient 1: 10 et environ 1: 5.[3]

-

5 Ouvrez un compte chèque et épargne. Votre créancier potentiel veut savoir que vous avez un moyen viable de payer la facture et, sans compte courant, c'est très difficile à faire. La demande de carte de crédit vous demandera si vous en avez un ou les deux, et les deux sont vraiment bons; cela leur fait penser que vous devez avoir de l'argent restant, caché en cas d'urgence.

5 Ouvrez un compte chèque et épargne. Votre créancier potentiel veut savoir que vous avez un moyen viable de payer la facture et, sans compte courant, c'est très difficile à faire. La demande de carte de crédit vous demandera si vous en avez un ou les deux, et les deux sont vraiment bons; cela leur fait penser que vous devez avoir de l'argent restant, caché en cas d'urgence.

1 Assurez-vous d'inclure les bonnes personnes. Les sociétés émettrices de cartes de crédit veulent s'assurer qu'un débiteur sera en mesure de payer toutes les dettes accumulées pendant qu'elles ont un compte. Pour cette raison, ils vous demanderont vos revenus. Assurez-vous d'inclure toutes les bonnes personnes lorsque vous comptez vos revenus.

1 Assurez-vous d'inclure les bonnes personnes. Les sociétés émettrices de cartes de crédit veulent s'assurer qu'un débiteur sera en mesure de payer toutes les dettes accumulées pendant qu'elles ont un compte. Pour cette raison, ils vous demanderont vos revenus. Assurez-vous d'inclure toutes les bonnes personnes lorsque vous comptez vos revenus.  2 N'oubliez pas vos emplois secondaires. Si vous gagnez plus d'argent, vous semblez être moins exposé au risque de crédit, car vous avez plus d'argent pour rembourser vos dettes. Beaucoup de gens travaillent des emplois et des emplois parallèles tout au long de l'année pour gagner un peu d'argent. Vous avez le droit d'inclure tous vos revenus, et pas seulement votre principale source de revenus, lorsque vous demandez une carte de crédit. Qu'il s'agisse d'un concert musical au bar local ou de la tonte de l'herbe de vos voisins, si cela rapporte de l'argent, cela compte.

2 N'oubliez pas vos emplois secondaires. Si vous gagnez plus d'argent, vous semblez être moins exposé au risque de crédit, car vous avez plus d'argent pour rembourser vos dettes. Beaucoup de gens travaillent des emplois et des emplois parallèles tout au long de l'année pour gagner un peu d'argent. Vous avez le droit d'inclure tous vos revenus, et pas seulement votre principale source de revenus, lorsque vous demandez une carte de crédit. Qu'il s'agisse d'un concert musical au bar local ou de la tonte de l'herbe de vos voisins, si cela rapporte de l'argent, cela compte.  3 Réduisez vos dépenses. Plus vous avez de dépenses permanentes, plus vous devez payer votre carte de crédit. Si vous avez un paiement de voiture, envisagez d'échanger contre un modèle moins coûteux. Si vous louez des meubles et des appareils ménagers, achetez-les à la place, même si vous devez acheter vos meubles un par un plutôt que par lots. Pensez à refinancer votre maison pour réduire votre versement hypothécaire ou à déménager dans une propriété moins chère si vous louez.

3 Réduisez vos dépenses. Plus vous avez de dépenses permanentes, plus vous devez payer votre carte de crédit. Si vous avez un paiement de voiture, envisagez d'échanger contre un modèle moins coûteux. Si vous louez des meubles et des appareils ménagers, achetez-les à la place, même si vous devez acheter vos meubles un par un plutôt que par lots. Pensez à refinancer votre maison pour réduire votre versement hypothécaire ou à déménager dans une propriété moins chère si vous louez.  4 Consolidez les dettes que vous avez. Si vous avez déjà des cartes de crédit, envisagez de transférer une partie du solde des cartes à taux d’intérêt plus élevé sur celles à intérêt plus faible, ce qui vous permettra d’économiser de l’argent. Moins vous dépensez d’intérêts, plus vous avez d’argent, ce qui vous fait paraître moins risqué. Bien qu'il soit préférable de répartir vos soldes entre les différentes cartes de crédit, vous pouvez néanmoins minimiser les intérêts que vous payez.[2]

4 Consolidez les dettes que vous avez. Si vous avez déjà des cartes de crédit, envisagez de transférer une partie du solde des cartes à taux d’intérêt plus élevé sur celles à intérêt plus faible, ce qui vous permettra d’économiser de l’argent. Moins vous dépensez d’intérêts, plus vous avez d’argent, ce qui vous fait paraître moins risqué. Bien qu'il soit préférable de répartir vos soldes entre les différentes cartes de crédit, vous pouvez néanmoins minimiser les intérêts que vous payez.[2]  5 Ouvrez un compte chèque et épargne. Votre créancier potentiel veut savoir que vous avez un moyen viable de payer la facture et, sans compte courant, c'est très difficile à faire. La demande de carte de crédit vous demandera si vous en avez un ou les deux, et les deux sont vraiment bons; cela leur fait penser que vous devez avoir de l'argent restant, caché en cas d'urgence.

5 Ouvrez un compte chèque et épargne. Votre créancier potentiel veut savoir que vous avez un moyen viable de payer la facture et, sans compte courant, c'est très difficile à faire. La demande de carte de crédit vous demandera si vous en avez un ou les deux, et les deux sont vraiment bons; cela leur fait penser que vous devez avoir de l'argent restant, caché en cas d'urgence. Deuxième partie de trois:

Déterminer où vous vous tenez

-

1 En savoir plus sur votre statut de crédit. Avant de postuler pour tout type de carte de crédit, vous devez savoir ce que vos créanciers potentiels sauront. Les facteurs les plus importants pour obtenir des cartes de crédit sont votre pointage de crédit, ratio dette / revenu, avec certaines informations dans votre rapport de crédit.

1 En savoir plus sur votre statut de crédit. Avant de postuler pour tout type de carte de crédit, vous devez savoir ce que vos créanciers potentiels sauront. Les facteurs les plus importants pour obtenir des cartes de crédit sont votre pointage de crédit, ratio dette / revenu, avec certaines informations dans votre rapport de crédit. -

2 Découvrez votre pointage de crédit. Votre pointage de crédit est une valeur numérique dérivée des informations contenues dans votre rapport de crédit.[4] Un pointage de crédit peut aller de 850 à 300, 850 étant le meilleur risque de crédit et 300 étant le pire. Tout score supérieur à 700 est considéré comme très bon, mais près de 20% des consommateurs américains ont un score supérieur à 800. [5]Étant donné que différentes cartes sont destinées aux consommateurs dans différentes gammes de crédit, il est important de connaître votre score avant de demander une carte de crédit. Les différents facteurs déterminant votre pointage de crédit sont pondérés comme suit:[6]

2 Découvrez votre pointage de crédit. Votre pointage de crédit est une valeur numérique dérivée des informations contenues dans votre rapport de crédit.[4] Un pointage de crédit peut aller de 850 à 300, 850 étant le meilleur risque de crédit et 300 étant le pire. Tout score supérieur à 700 est considéré comme très bon, mais près de 20% des consommateurs américains ont un score supérieur à 800. [5]Étant donné que différentes cartes sont destinées aux consommateurs dans différentes gammes de crédit, il est important de connaître votre score avant de demander une carte de crédit. Les différents facteurs déterminant votre pointage de crédit sont pondérés comme suit:[6] - Historique des paiements: 35%. Que vous ayez ou non payé vos factures de crédit à temps est le facteur le plus important pour déterminer votre pointage. Les cartes de crédit, les comptes de détail, les prêts à tempérament (comme les paiements de voiture), les comptes de sociétés de financement et les prêts hypothécaires constituent le type de compte de crédit entrant dans l’historique des paiements. Les retards de paiement, les saisies de salaire, les saisies et les privilèges ont tous une incidence négative sur cette composante de votre pointage de crédit.[7]

- Montants dus: 30%. Cela comprend le montant total dû et le montant dû sur différents comptes. En règle générale, il vaut mieux avoir un petit équilibre que rien du tout.[8]

- Historique des crédits: 15%. Le plus longtemps sera le mieux.

- Types de crédit: 10%.

- Nombre de nouveaux comptes: 10%. Ouvrir de nombreux nouveaux comptes de crédit en même temps peut être un drapeau rouge, alors il vaut mieux l’éviter si vous le pouvez.

-

3 Obtenir un rapport de crédit de l'un des bureaux de crédit. Vous pouvez utiliser soit Experian (888-397-3742), Trans Union (800-916-8800), soit Equifax (1-800-685-1111). Vous pouvez également profiter de http://www.annualcreditreport.com pour obtenir votre rapport annuel gratuit.

3 Obtenir un rapport de crédit de l'un des bureaux de crédit. Vous pouvez utiliser soit Experian (888-397-3742), Trans Union (800-916-8800), soit Equifax (1-800-685-1111). Vous pouvez également profiter de http://www.annualcreditreport.com pour obtenir votre rapport annuel gratuit. - Vérifiez le rapport pour les inexactitudes. Une étude réalisée en 2013 par la Federal Trade Commission a révélé qu'un consommateur sur quatre avait des erreurs dans ses rapports de solvabilité qui affectaient ses résultats, et qu'un sur vingt avait commis une erreur grave dans son rapport.[9] Par conséquent, cette étape est cruciale.

- Si votre pointage de crédit est faible, vous pouvez faire certaines choses (ou les éviter) pour améliorer votre score.

-

4 Contester toute inexactitude. Si vous trouvez un article inexact sur votre rapport de crédit, vous avez un recours. D'abord, écrivez une lettre contestant l'article auprès de l'agence d'évaluation du crédit, transmettant tout document justificatif avec votre lettre de contestation. L'agence d'évaluation du crédit enquêtera, en contactant n'importe quelle agence qui énumère l'article négatif. Plusieurs fois, cela résoudra tous les problèmes. Si ce n'est pas le cas, suivez la même procédure directement avec l'agence répertoriant l'élément négatif.[10]

4 Contester toute inexactitude. Si vous trouvez un article inexact sur votre rapport de crédit, vous avez un recours. D'abord, écrivez une lettre contestant l'article auprès de l'agence d'évaluation du crédit, transmettant tout document justificatif avec votre lettre de contestation. L'agence d'évaluation du crédit enquêtera, en contactant n'importe quelle agence qui énumère l'article négatif. Plusieurs fois, cela résoudra tous les problèmes. Si ce n'est pas le cas, suivez la même procédure directement avec l'agence répertoriant l'élément négatif.[10] - Pour vous assurer que votre lettre de contestation arrive où il le faut, il est préférable d'envoyer vos lettres de réclamation par courrier certifié.

- Si, après avoir déposé des lettres de contestation avec le déclarant de crédit et la société ou l’agence répertoriant l’article négatif, vous ne pouvez toujours pas retirer l’article, vous pouvez payer l’agence de crédit pour ajouter le litige et les pièces justificatives à votre rapport de crédit. [11]

-

5 Calculez votre ratio dette / revenu. Votre ratio dette / revenu est calculé en additionnant tous vos paiements mensuels de dette, puis en les divisant par votre revenu mensuel brut. C'est ce qui indique à un créancier potentiel combien d'argent vous avez à payer pour régler vos dettes. Plus votre ratio dette / revenu est faible, plus le créancier sera disposé à accorder du crédit.[12]

5 Calculez votre ratio dette / revenu. Votre ratio dette / revenu est calculé en additionnant tous vos paiements mensuels de dette, puis en les divisant par votre revenu mensuel brut. C'est ce qui indique à un créancier potentiel combien d'argent vous avez à payer pour régler vos dettes. Plus votre ratio dette / revenu est faible, plus le créancier sera disposé à accorder du crédit.[12] - Donc, si votre prêt hypothécaire était de 1 000 $, votre prêt étudiant de 500 $ et votre paiement de voiture de 500 $, vous auriez 2 000 $ en paiements de dette mensuels. Si vous gagnez 4 000 dollars par mois, votre ratio dette / revenu est de 50%.

1 En savoir plus sur votre statut de crédit. Avant de postuler pour tout type de carte de crédit, vous devez savoir ce que vos créanciers potentiels sauront. Les facteurs les plus importants pour obtenir des cartes de crédit sont votre pointage de crédit, ratio dette / revenu, avec certaines informations dans votre rapport de crédit.

1 En savoir plus sur votre statut de crédit. Avant de postuler pour tout type de carte de crédit, vous devez savoir ce que vos créanciers potentiels sauront. Les facteurs les plus importants pour obtenir des cartes de crédit sont votre pointage de crédit, ratio dette / revenu, avec certaines informations dans votre rapport de crédit.  2 Découvrez votre pointage de crédit. Votre pointage de crédit est une valeur numérique dérivée des informations contenues dans votre rapport de crédit.[4] Un pointage de crédit peut aller de 850 à 300, 850 étant le meilleur risque de crédit et 300 étant le pire. Tout score supérieur à 700 est considéré comme très bon, mais près de 20% des consommateurs américains ont un score supérieur à 800. [5]Étant donné que différentes cartes sont destinées aux consommateurs dans différentes gammes de crédit, il est important de connaître votre score avant de demander une carte de crédit. Les différents facteurs déterminant votre pointage de crédit sont pondérés comme suit:[6]

2 Découvrez votre pointage de crédit. Votre pointage de crédit est une valeur numérique dérivée des informations contenues dans votre rapport de crédit.[4] Un pointage de crédit peut aller de 850 à 300, 850 étant le meilleur risque de crédit et 300 étant le pire. Tout score supérieur à 700 est considéré comme très bon, mais près de 20% des consommateurs américains ont un score supérieur à 800. [5]Étant donné que différentes cartes sont destinées aux consommateurs dans différentes gammes de crédit, il est important de connaître votre score avant de demander une carte de crédit. Les différents facteurs déterminant votre pointage de crédit sont pondérés comme suit:[6]  3 Obtenir un rapport de crédit de l'un des bureaux de crédit. Vous pouvez utiliser soit Experian (888-397-3742), Trans Union (800-916-8800), soit Equifax (1-800-685-1111). Vous pouvez également profiter de http://www.annualcreditreport.com pour obtenir votre rapport annuel gratuit.

3 Obtenir un rapport de crédit de l'un des bureaux de crédit. Vous pouvez utiliser soit Experian (888-397-3742), Trans Union (800-916-8800), soit Equifax (1-800-685-1111). Vous pouvez également profiter de http://www.annualcreditreport.com pour obtenir votre rapport annuel gratuit.  4 Contester toute inexactitude. Si vous trouvez un article inexact sur votre rapport de crédit, vous avez un recours. D'abord, écrivez une lettre contestant l'article auprès de l'agence d'évaluation du crédit, transmettant tout document justificatif avec votre lettre de contestation. L'agence d'évaluation du crédit enquêtera, en contactant n'importe quelle agence qui énumère l'article négatif. Plusieurs fois, cela résoudra tous les problèmes. Si ce n'est pas le cas, suivez la même procédure directement avec l'agence répertoriant l'élément négatif.[10]

4 Contester toute inexactitude. Si vous trouvez un article inexact sur votre rapport de crédit, vous avez un recours. D'abord, écrivez une lettre contestant l'article auprès de l'agence d'évaluation du crédit, transmettant tout document justificatif avec votre lettre de contestation. L'agence d'évaluation du crédit enquêtera, en contactant n'importe quelle agence qui énumère l'article négatif. Plusieurs fois, cela résoudra tous les problèmes. Si ce n'est pas le cas, suivez la même procédure directement avec l'agence répertoriant l'élément négatif.[10]  5 Calculez votre ratio dette / revenu. Votre ratio dette / revenu est calculé en additionnant tous vos paiements mensuels de dette, puis en les divisant par votre revenu mensuel brut. C'est ce qui indique à un créancier potentiel combien d'argent vous avez à payer pour régler vos dettes. Plus votre ratio dette / revenu est faible, plus le créancier sera disposé à accorder du crédit.[12]

5 Calculez votre ratio dette / revenu. Votre ratio dette / revenu est calculé en additionnant tous vos paiements mensuels de dette, puis en les divisant par votre revenu mensuel brut. C'est ce qui indique à un créancier potentiel combien d'argent vous avez à payer pour régler vos dettes. Plus votre ratio dette / revenu est faible, plus le créancier sera disposé à accorder du crédit.[12] Troisième partie de trois:

Demander le bon type de carte

-

1 Demander une carte de crédit. Maintenant que vous connaissez votre pointage de crédit, votre ratio d'endettement et que vous avez un rapport de crédit précis, vous disposez des informations nécessaires pour demander le type de carte approprié. De nombreux créanciers desservent le marché à faible revenu. Les consommateurs américains peuvent trouver une liste d’échantillon ici, et les consommateurs australiens peuvent trouver une liste complète ici.

1 Demander une carte de crédit. Maintenant que vous connaissez votre pointage de crédit, votre ratio d'endettement et que vous avez un rapport de crédit précis, vous disposez des informations nécessaires pour demander le type de carte approprié. De nombreux créanciers desservent le marché à faible revenu. Les consommateurs américains peuvent trouver une liste d’échantillon ici, et les consommateurs australiens peuvent trouver une liste complète ici. -

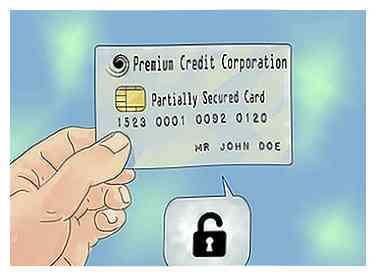

2 Considérons une carte de crédit partiellement sécurisée. Une carte de crédit partiellement garantie peut parfois être la meilleure option pour les personnes à faible revenu. Avec une carte partiellement sécurisée, le demandeur verse un acompte (inférieur à la limite de crédit) à la société émettrice de cartes, garantissant ainsi la dette. Ensuite, le titulaire de la carte utilise la carte normalement et paie la carte normalement. Lorsque vous fermez le compte, vous récupérez le dépôt.[13]

2 Considérons une carte de crédit partiellement sécurisée. Une carte de crédit partiellement garantie peut parfois être la meilleure option pour les personnes à faible revenu. Avec une carte partiellement sécurisée, le demandeur verse un acompte (inférieur à la limite de crédit) à la société émettrice de cartes, garantissant ainsi la dette. Ensuite, le titulaire de la carte utilise la carte normalement et paie la carte normalement. Lorsque vous fermez le compte, vous récupérez le dépôt.[13] -

3 Considérez une carte de crédit entièrement sécurisée. Si vous n'êtes pas admissible à une carte partiellement sécurisée, envisagez une carte entièrement sécurisée. La limite de crédit sera égale au dépôt, mais les frais et les taux d'intérêt sont généralement meilleurs sur une carte entièrement sécurisée qu'une carte partiellement sécurisée. Tant que vous vous assurez de vous procurer une carte sécurisée qui relève des agences d'évaluation du crédit, vous créerez un crédit sans risque pour le prêteur.[14]

3 Considérez une carte de crédit entièrement sécurisée. Si vous n'êtes pas admissible à une carte partiellement sécurisée, envisagez une carte entièrement sécurisée. La limite de crédit sera égale au dépôt, mais les frais et les taux d'intérêt sont généralement meilleurs sur une carte entièrement sécurisée qu'une carte partiellement sécurisée. Tant que vous vous assurez de vous procurer une carte sécurisée qui relève des agences d'évaluation du crédit, vous créerez un crédit sans risque pour le prêteur.[14] -

4 Demandez à un ami ou un membre de la famille avec un fort crédit à cosigner. Un cosignataire accepte de payer toute dette impayée que vous ne pouvez pas payer, ce qui peut vous rendre plus attrayant pour la société émettrice de cartes et vous aider à obtenir un meilleur crédit. Sachez que vous risquez de laisser votre pointage de crédit à un ami ou à un membre de votre famille lors de la souscription, alors assurez-vous d'être responsable de vos dépenses et de vos paiements.[15]

4 Demandez à un ami ou un membre de la famille avec un fort crédit à cosigner. Un cosignataire accepte de payer toute dette impayée que vous ne pouvez pas payer, ce qui peut vous rendre plus attrayant pour la société émettrice de cartes et vous aider à obtenir un meilleur crédit. Sachez que vous risquez de laisser votre pointage de crédit à un ami ou à un membre de votre famille lors de la souscription, alors assurez-vous d'être responsable de vos dépenses et de vos paiements.[15] - Parlez à la personne que vous souhaitez cosigner sur votre carte de crédit et discutez des règles de base pour leur participation.[16] Configurez des alertes par e-mail et par SMS pour vous rappeler de payer à temps, ou convenez que vous ne dépenserez pas plus de 30% de la limite mensuelle.[17]

1 Demander une carte de crédit. Maintenant que vous connaissez votre pointage de crédit, votre ratio d'endettement et que vous avez un rapport de crédit précis, vous disposez des informations nécessaires pour demander le type de carte approprié. De nombreux créanciers desservent le marché à faible revenu. Les consommateurs américains peuvent trouver une liste d’échantillon ici, et les consommateurs australiens peuvent trouver une liste complète ici.

1 Demander une carte de crédit. Maintenant que vous connaissez votre pointage de crédit, votre ratio d'endettement et que vous avez un rapport de crédit précis, vous disposez des informations nécessaires pour demander le type de carte approprié. De nombreux créanciers desservent le marché à faible revenu. Les consommateurs américains peuvent trouver une liste d’échantillon ici, et les consommateurs australiens peuvent trouver une liste complète ici.  2 Considérons une carte de crédit partiellement sécurisée. Une carte de crédit partiellement garantie peut parfois être la meilleure option pour les personnes à faible revenu. Avec une carte partiellement sécurisée, le demandeur verse un acompte (inférieur à la limite de crédit) à la société émettrice de cartes, garantissant ainsi la dette. Ensuite, le titulaire de la carte utilise la carte normalement et paie la carte normalement. Lorsque vous fermez le compte, vous récupérez le dépôt.[13]

2 Considérons une carte de crédit partiellement sécurisée. Une carte de crédit partiellement garantie peut parfois être la meilleure option pour les personnes à faible revenu. Avec une carte partiellement sécurisée, le demandeur verse un acompte (inférieur à la limite de crédit) à la société émettrice de cartes, garantissant ainsi la dette. Ensuite, le titulaire de la carte utilise la carte normalement et paie la carte normalement. Lorsque vous fermez le compte, vous récupérez le dépôt.[13]  3 Considérez une carte de crédit entièrement sécurisée. Si vous n'êtes pas admissible à une carte partiellement sécurisée, envisagez une carte entièrement sécurisée. La limite de crédit sera égale au dépôt, mais les frais et les taux d'intérêt sont généralement meilleurs sur une carte entièrement sécurisée qu'une carte partiellement sécurisée. Tant que vous vous assurez de vous procurer une carte sécurisée qui relève des agences d'évaluation du crédit, vous créerez un crédit sans risque pour le prêteur.[14]

3 Considérez une carte de crédit entièrement sécurisée. Si vous n'êtes pas admissible à une carte partiellement sécurisée, envisagez une carte entièrement sécurisée. La limite de crédit sera égale au dépôt, mais les frais et les taux d'intérêt sont généralement meilleurs sur une carte entièrement sécurisée qu'une carte partiellement sécurisée. Tant que vous vous assurez de vous procurer une carte sécurisée qui relève des agences d'évaluation du crédit, vous créerez un crédit sans risque pour le prêteur.[14]  4 Demandez à un ami ou un membre de la famille avec un fort crédit à cosigner. Un cosignataire accepte de payer toute dette impayée que vous ne pouvez pas payer, ce qui peut vous rendre plus attrayant pour la société émettrice de cartes et vous aider à obtenir un meilleur crédit. Sachez que vous risquez de laisser votre pointage de crédit à un ami ou à un membre de votre famille lors de la souscription, alors assurez-vous d'être responsable de vos dépenses et de vos paiements.[15]

4 Demandez à un ami ou un membre de la famille avec un fort crédit à cosigner. Un cosignataire accepte de payer toute dette impayée que vous ne pouvez pas payer, ce qui peut vous rendre plus attrayant pour la société émettrice de cartes et vous aider à obtenir un meilleur crédit. Sachez que vous risquez de laisser votre pointage de crédit à un ami ou à un membre de votre famille lors de la souscription, alors assurez-vous d'être responsable de vos dépenses et de vos paiements.[15] Facebook

Twitter

Google+