Minotauromaquia

Minotauromaquia

L'assurance invalidité de courte durée, STDI en abrégé, offre un revenu de remplacement aux personnes incapables de travailler pendant une courte période en raison d'une maladie ou d'une blessure. Une personne sur quatre se trouvera dans cette situation avant la retraite. Vous pouvez acquérir STDI sur le lieu de travail ou en achetant vous-même une police. Avant de le faire, il est important de comprendre les avantages et les limites de STDI.

Méthode One of Three:

Comprendre vos choix STDI

-

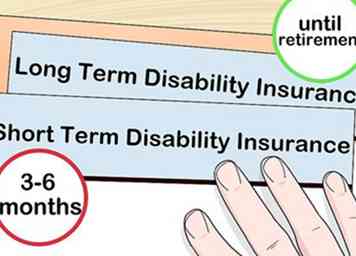

1 Connaître les différences entre STDI et la couverture d'invalidité à long terme. STDI et l'assurance invalidité de longue durée sont toutes deux utilisées pour couvrir les pertes de revenus en cas de maladie ou de blessure. La principale différence est que STDI intervient presque immédiatement, mais ne couvre généralement que 3 à 6 mois, tandis que les prestations d'invalidité à long terme ne commencent pas immédiatement, mais elles peuvent rester en place jusqu'à votre retraite. [1]

1 Connaître les différences entre STDI et la couverture d'invalidité à long terme. STDI et l'assurance invalidité de longue durée sont toutes deux utilisées pour couvrir les pertes de revenus en cas de maladie ou de blessure. La principale différence est que STDI intervient presque immédiatement, mais ne couvre généralement que 3 à 6 mois, tandis que les prestations d'invalidité à long terme ne commencent pas immédiatement, mais elles peuvent rester en place jusqu'à votre retraite. [1] - Les polices d'assurance-invalidité à long terme et d'assurance-invalidité à long terme achetées en privé coûtent à peu près le même malgré la grande différence de temps de couverture.

- STDI et la couverture d'invalidité à long terme sont souvent offerts par les employeurs dans le même paquet. En d'autres termes, ils peuvent travailler ensemble. Vous n'avez pas à choisir l'un ou l'autre.

-

2 Considérez combien de vos revenus vous voulez couvrir. Les polices STDI couvrent 50 à 80% des salaires perdus. [2] Plus vous choisissez de couvrir vos salaires, plus le prix de la police est élevé. 60-70% est le choix le plus courant car il correspond à peu près à votre revenu réel après impôt.

2 Considérez combien de vos revenus vous voulez couvrir. Les polices STDI couvrent 50 à 80% des salaires perdus. [2] Plus vous choisissez de couvrir vos salaires, plus le prix de la police est élevé. 60-70% est le choix le plus courant car il correspond à peu près à votre revenu réel après impôt. - Si vous faites l'acquisition de votre STDI par l'intermédiaire de votre employeur, il ne sera pas taxé. Si vous l'obtenez vous-même, vous paierez un impôt sur les bénéfices standard.

-

3 Sachez combien de mois vous voulez être couvert. En règle générale, les polices STDI ont une période de prestations comprise entre 3 et 6 mois. Plus la couverture dure longtemps, plus le coût est élevé. [3]

3 Sachez combien de mois vous voulez être couvert. En règle générale, les polices STDI ont une période de prestations comprise entre 3 et 6 mois. Plus la couverture dure longtemps, plus le coût est élevé. [3] - Si vous avez une invalidité à long terme en plus de l'IDTD, il est utile de savoir à quel moment ces avantages commencent à être pris en compte lors du choix de la durée de la période de prestations.

-

4 Attention aux différentes définitions de «handicap»."La définition du handicap peut être différente d'une entreprise à l'autre. Plus la définition est large, plus la couverture sera importante et plus vous paierez."[4]

4 Attention aux différentes définitions de «handicap»."La définition du handicap peut être différente d'une entreprise à l'autre. Plus la définition est large, plus la couverture sera importante et plus vous paierez."[4] -

5 Choisissez une politique de "propre occupation" si possible. Vous pouvez souscrire une police "occupation propre" ou une politique "toute occupation". Les avantages liés à la "propre occupation" vous couvrent si vous êtes incapable de travailler dans votre travail spécifique. Les avantages de "toute occupation" ne sont que pour ceux qui ne peuvent pas du tout travailler, à "n'importe quelle" occupation. [5]

5 Choisissez une politique de "propre occupation" si possible. Vous pouvez souscrire une police "occupation propre" ou une politique "toute occupation". Les avantages liés à la "propre occupation" vous couvrent si vous êtes incapable de travailler dans votre travail spécifique. Les avantages de "toute occupation" ne sont que pour ceux qui ne peuvent pas du tout travailler, à "n'importe quelle" occupation. [5] - Les avantages sociaux "même si vous travaillez". Si, par exemple, un chirurgien ne peut pas effectuer une opération chirurgicale en raison d’une blessure, mais qu’elle peut consulter des fabricants de matériel médical, elle recevra des prestations même si elle tire un salaire de son nouvel emploi.

- Les politiques «toute occupation» ne versent pas de prestations si vous êtes en mesure de travailler dans un autre emploi avec votre handicap.

-

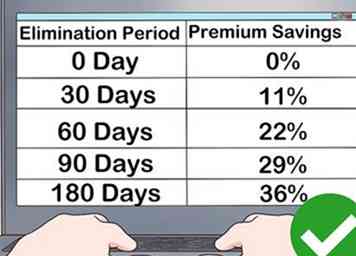

6 Recherchez une période d'élimination rapide. Le délai d'élimination est le délai d'attente avant le début de la couverture de votre police. Plus le délai d'élimination est court, moins vous attendez avant de commencer à recevoir des prestations.

6 Recherchez une période d'élimination rapide. Le délai d'élimination est le délai d'attente avant le début de la couverture de votre police. Plus le délai d'élimination est court, moins vous attendez avant de commencer à recevoir des prestations.

1 Connaître les différences entre STDI et la couverture d'invalidité à long terme. STDI et l'assurance invalidité de longue durée sont toutes deux utilisées pour couvrir les pertes de revenus en cas de maladie ou de blessure. La principale différence est que STDI intervient presque immédiatement, mais ne couvre généralement que 3 à 6 mois, tandis que les prestations d'invalidité à long terme ne commencent pas immédiatement, mais elles peuvent rester en place jusqu'à votre retraite. [1]

1 Connaître les différences entre STDI et la couverture d'invalidité à long terme. STDI et l'assurance invalidité de longue durée sont toutes deux utilisées pour couvrir les pertes de revenus en cas de maladie ou de blessure. La principale différence est que STDI intervient presque immédiatement, mais ne couvre généralement que 3 à 6 mois, tandis que les prestations d'invalidité à long terme ne commencent pas immédiatement, mais elles peuvent rester en place jusqu'à votre retraite. [1]  2 Considérez combien de vos revenus vous voulez couvrir. Les polices STDI couvrent 50 à 80% des salaires perdus. [2] Plus vous choisissez de couvrir vos salaires, plus le prix de la police est élevé. 60-70% est le choix le plus courant car il correspond à peu près à votre revenu réel après impôt.

2 Considérez combien de vos revenus vous voulez couvrir. Les polices STDI couvrent 50 à 80% des salaires perdus. [2] Plus vous choisissez de couvrir vos salaires, plus le prix de la police est élevé. 60-70% est le choix le plus courant car il correspond à peu près à votre revenu réel après impôt.  3 Sachez combien de mois vous voulez être couvert. En règle générale, les polices STDI ont une période de prestations comprise entre 3 et 6 mois. Plus la couverture dure longtemps, plus le coût est élevé. [3]

3 Sachez combien de mois vous voulez être couvert. En règle générale, les polices STDI ont une période de prestations comprise entre 3 et 6 mois. Plus la couverture dure longtemps, plus le coût est élevé. [3]  4 Attention aux différentes définitions de «handicap»."La définition du handicap peut être différente d'une entreprise à l'autre. Plus la définition est large, plus la couverture sera importante et plus vous paierez."[4]

4 Attention aux différentes définitions de «handicap»."La définition du handicap peut être différente d'une entreprise à l'autre. Plus la définition est large, plus la couverture sera importante et plus vous paierez."[4]  5 Choisissez une politique de "propre occupation" si possible. Vous pouvez souscrire une police "occupation propre" ou une politique "toute occupation". Les avantages liés à la "propre occupation" vous couvrent si vous êtes incapable de travailler dans votre travail spécifique. Les avantages de "toute occupation" ne sont que pour ceux qui ne peuvent pas du tout travailler, à "n'importe quelle" occupation. [5]

5 Choisissez une politique de "propre occupation" si possible. Vous pouvez souscrire une police "occupation propre" ou une politique "toute occupation". Les avantages liés à la "propre occupation" vous couvrent si vous êtes incapable de travailler dans votre travail spécifique. Les avantages de "toute occupation" ne sont que pour ceux qui ne peuvent pas du tout travailler, à "n'importe quelle" occupation. [5]  6 Recherchez une période d'élimination rapide. Le délai d'élimination est le délai d'attente avant le début de la couverture de votre police. Plus le délai d'élimination est court, moins vous attendez avant de commencer à recevoir des prestations.

6 Recherchez une période d'élimination rapide. Le délai d'élimination est le délai d'attente avant le début de la couverture de votre police. Plus le délai d'élimination est court, moins vous attendez avant de commencer à recevoir des prestations. Méthode deux sur trois:

Acquérir une politique auprès de votre employeur

-

1 Inscrivez-vous pour une couverture gratuite par l'employeur au travail si elle est disponible. C'est le moyen le moins coûteux de se protéger contre les pertes de revenus dues à une invalidité à court terme. Consultez le service des ressources humaines pour savoir si STDI est disponible via votre stratégie existante. Il se peut que vous l'ayez déjà ou que vous ayez juste besoin de vous y inscrire.

1 Inscrivez-vous pour une couverture gratuite par l'employeur au travail si elle est disponible. C'est le moyen le moins coûteux de se protéger contre les pertes de revenus dues à une invalidité à court terme. Consultez le service des ressources humaines pour savoir si STDI est disponible via votre stratégie existante. Il se peut que vous l'ayez déjà ou que vous ayez juste besoin de vous y inscrire. - Cinq États exigent que les employeurs offrent l'option d'IDTD: Hawaii, la Californie, le New Jersey et le Rhode Island.[6]

- Il n'y a souvent aucun coût supplémentaire si STDI est inclus dans votre couverture existante, mais vous serez taxé sur vos avantages si vous l'utilisez.

- Si vous vous inscrivez à un STDI via votre employeur, votre assurance ne vous suivra pas dans un autre emploi.

-

2 Achetez STDI via votre lieu de travail si la couverture gratuite n'est pas disponible. Même si les employeurs ne fournissent pas d'IDD, ils l'offriront souvent comme une prestation volontaire. Contactez les ressources humaines ou, si vous travaillez dans une petite entreprise, quiconque est responsable des achats de polices d'assurance et demandez à ce que votre courtier opte pour une politique STDI à un tarif de groupe réduit.

2 Achetez STDI via votre lieu de travail si la couverture gratuite n'est pas disponible. Même si les employeurs ne fournissent pas d'IDD, ils l'offriront souvent comme une prestation volontaire. Contactez les ressources humaines ou, si vous travaillez dans une petite entreprise, quiconque est responsable des achats de polices d'assurance et demandez à ce que votre courtier opte pour une politique STDI à un tarif de groupe réduit. - Contrairement à la STDI incluse dans votre politique, cette politique «personnelle» achetée est portable et vous suivra dans votre prochain travail.[7]

-

3 Achetez STDI via une guilde professionnelle si vous ne pouvez pas l'obtenir grâce au travail. Une autre façon d'obtenir un tarif de groupe réduit sur votre STDI est de passer par une association professionnelle ou une guilde. Contactez votre représentant et renseignez-vous auprès de votre courtier pour acheter un STDI.[8]

3 Achetez STDI via une guilde professionnelle si vous ne pouvez pas l'obtenir grâce au travail. Une autre façon d'obtenir un tarif de groupe réduit sur votre STDI est de passer par une association professionnelle ou une guilde. Contactez votre représentant et renseignez-vous auprès de votre courtier pour acheter un STDI.[8]

1 Inscrivez-vous pour une couverture gratuite par l'employeur au travail si elle est disponible. C'est le moyen le moins coûteux de se protéger contre les pertes de revenus dues à une invalidité à court terme. Consultez le service des ressources humaines pour savoir si STDI est disponible via votre stratégie existante. Il se peut que vous l'ayez déjà ou que vous ayez juste besoin de vous y inscrire.

1 Inscrivez-vous pour une couverture gratuite par l'employeur au travail si elle est disponible. C'est le moyen le moins coûteux de se protéger contre les pertes de revenus dues à une invalidité à court terme. Consultez le service des ressources humaines pour savoir si STDI est disponible via votre stratégie existante. Il se peut que vous l'ayez déjà ou que vous ayez juste besoin de vous y inscrire.  2 Achetez STDI via votre lieu de travail si la couverture gratuite n'est pas disponible. Même si les employeurs ne fournissent pas d'IDD, ils l'offriront souvent comme une prestation volontaire. Contactez les ressources humaines ou, si vous travaillez dans une petite entreprise, quiconque est responsable des achats de polices d'assurance et demandez à ce que votre courtier opte pour une politique STDI à un tarif de groupe réduit.

2 Achetez STDI via votre lieu de travail si la couverture gratuite n'est pas disponible. Même si les employeurs ne fournissent pas d'IDD, ils l'offriront souvent comme une prestation volontaire. Contactez les ressources humaines ou, si vous travaillez dans une petite entreprise, quiconque est responsable des achats de polices d'assurance et demandez à ce que votre courtier opte pour une politique STDI à un tarif de groupe réduit.  3 Achetez STDI via une guilde professionnelle si vous ne pouvez pas l'obtenir grâce au travail. Une autre façon d'obtenir un tarif de groupe réduit sur votre STDI est de passer par une association professionnelle ou une guilde. Contactez votre représentant et renseignez-vous auprès de votre courtier pour acheter un STDI.[8]

3 Achetez STDI via une guilde professionnelle si vous ne pouvez pas l'obtenir grâce au travail. Une autre façon d'obtenir un tarif de groupe réduit sur votre STDI est de passer par une association professionnelle ou une guilde. Contactez votre représentant et renseignez-vous auprès de votre courtier pour acheter un STDI.[8] Méthode trois sur trois:

Achat d'une politique privée

-

1 Recherche de fournisseurs de STDI en ligne. Si vous ne parvenez pas à obtenir une couverture STDI via le lieu de travail ou une association professionnelle, vous avez la possibilité d’acheter une police privée indépendante de l’employeur. Commencez par regarder en ligne les fournisseurs qui proposent des stratégies STDI. Les politiques à long terme sont plus courantes sur le marché privé, mais bon nombre des grandes sociétés nationales proposent des politiques en matière d'IDTD.[9]

1 Recherche de fournisseurs de STDI en ligne. Si vous ne parvenez pas à obtenir une couverture STDI via le lieu de travail ou une association professionnelle, vous avez la possibilité d’acheter une police privée indépendante de l’employeur. Commencez par regarder en ligne les fournisseurs qui proposent des stratégies STDI. Les politiques à long terme sont plus courantes sur le marché privé, mais bon nombre des grandes sociétés nationales proposent des politiques en matière d'IDTD.[9] - Recherchez les entreprises qui sont établies, qui ont de bonnes notes et obtenez des avis positifs de la part des clients.

-

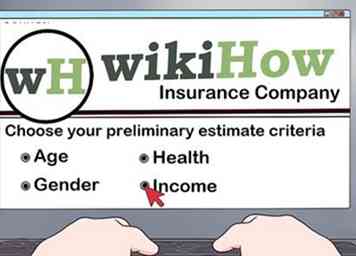

2 Obtenez les estimations initiales de plusieurs fournisseurs. Vous pouvez souvent obtenir des estimations préliminaires en ligne en fonction de votre âge, de votre sexe, de votre santé et de votre revenu. Une fois que vous avez choisi plusieurs sociétés réputées et qui appliquent les règles de l’IDDI, prenez le temps d’obtenir une estimation comme point de départ.

2 Obtenez les estimations initiales de plusieurs fournisseurs. Vous pouvez souvent obtenir des estimations préliminaires en ligne en fonction de votre âge, de votre sexe, de votre santé et de votre revenu. Une fois que vous avez choisi plusieurs sociétés réputées et qui appliquent les règles de l’IDDI, prenez le temps d’obtenir une estimation comme point de départ. -

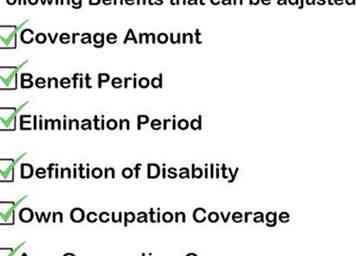

3 Ajustez votre couverture en fonction de votre budget. Déterminez le montant que vous pouvez payer chaque mois pour votre politique STDI et créez une politique personnalisée adaptée à votre budget.Vous ne pouvez pas changer votre âge ou votre santé, mais vous pouvez ajuster les avantages suivants pour trouver un prix qui vous convient:

3 Ajustez votre couverture en fonction de votre budget. Déterminez le montant que vous pouvez payer chaque mois pour votre politique STDI et créez une politique personnalisée adaptée à votre budget.Vous ne pouvez pas changer votre âge ou votre santé, mais vous pouvez ajuster les avantages suivants pour trouver un prix qui vous convient: - Montant de la couverture

- Période de prestations

- Période d'élimination

- Définition du handicap

- Couverture "occupation personnelle" ou couverture "toute occupation"

-

4 Achetez votre police via un agent indépendant. N'essayez pas de le faire tout seul. Un agent d'assurance indépendant n'est pas lié à un fournisseur en particulier, il peut donc vous aider à obtenir plusieurs devis et à obtenir la meilleure offre pour votre situation. Pour trouver un bon agent d’assurance indépendant, commencez par des recommandations de bouche à oreille, puis passez à la recherche en ligne.

4 Achetez votre police via un agent indépendant. N'essayez pas de le faire tout seul. Un agent d'assurance indépendant n'est pas lié à un fournisseur en particulier, il peut donc vous aider à obtenir plusieurs devis et à obtenir la meilleure offre pour votre situation. Pour trouver un bon agent d’assurance indépendant, commencez par des recommandations de bouche à oreille, puis passez à la recherche en ligne. - Demandez des recommandations pour un agent des amis et des membres de la famille.

- Allez en ligne pour trouver des agents d'assurance indépendants.

- Rencontrez l'agent en personne. Recherchez des qualités telles que la patience, l'attention et la compétence. Faites confiance à votre instinct si vous ne voulez pas vous connecter avec eux.

- Posez beaucoup de questions. Un bon agent vous expliquera patiemment tout ce que vous ne comprenez pas.

1 Recherche de fournisseurs de STDI en ligne. Si vous ne parvenez pas à obtenir une couverture STDI via le lieu de travail ou une association professionnelle, vous avez la possibilité d’acheter une police privée indépendante de l’employeur. Commencez par regarder en ligne les fournisseurs qui proposent des stratégies STDI. Les politiques à long terme sont plus courantes sur le marché privé, mais bon nombre des grandes sociétés nationales proposent des politiques en matière d'IDTD.[9]

1 Recherche de fournisseurs de STDI en ligne. Si vous ne parvenez pas à obtenir une couverture STDI via le lieu de travail ou une association professionnelle, vous avez la possibilité d’acheter une police privée indépendante de l’employeur. Commencez par regarder en ligne les fournisseurs qui proposent des stratégies STDI. Les politiques à long terme sont plus courantes sur le marché privé, mais bon nombre des grandes sociétés nationales proposent des politiques en matière d'IDTD.[9]  2 Obtenez les estimations initiales de plusieurs fournisseurs. Vous pouvez souvent obtenir des estimations préliminaires en ligne en fonction de votre âge, de votre sexe, de votre santé et de votre revenu. Une fois que vous avez choisi plusieurs sociétés réputées et qui appliquent les règles de l’IDDI, prenez le temps d’obtenir une estimation comme point de départ.

2 Obtenez les estimations initiales de plusieurs fournisseurs. Vous pouvez souvent obtenir des estimations préliminaires en ligne en fonction de votre âge, de votre sexe, de votre santé et de votre revenu. Une fois que vous avez choisi plusieurs sociétés réputées et qui appliquent les règles de l’IDDI, prenez le temps d’obtenir une estimation comme point de départ.  3 Ajustez votre couverture en fonction de votre budget. Déterminez le montant que vous pouvez payer chaque mois pour votre politique STDI et créez une politique personnalisée adaptée à votre budget.Vous ne pouvez pas changer votre âge ou votre santé, mais vous pouvez ajuster les avantages suivants pour trouver un prix qui vous convient:

3 Ajustez votre couverture en fonction de votre budget. Déterminez le montant que vous pouvez payer chaque mois pour votre politique STDI et créez une politique personnalisée adaptée à votre budget.Vous ne pouvez pas changer votre âge ou votre santé, mais vous pouvez ajuster les avantages suivants pour trouver un prix qui vous convient:  4 Achetez votre police via un agent indépendant. N'essayez pas de le faire tout seul. Un agent d'assurance indépendant n'est pas lié à un fournisseur en particulier, il peut donc vous aider à obtenir plusieurs devis et à obtenir la meilleure offre pour votre situation. Pour trouver un bon agent d’assurance indépendant, commencez par des recommandations de bouche à oreille, puis passez à la recherche en ligne.

4 Achetez votre police via un agent indépendant. N'essayez pas de le faire tout seul. Un agent d'assurance indépendant n'est pas lié à un fournisseur en particulier, il peut donc vous aider à obtenir plusieurs devis et à obtenir la meilleure offre pour votre situation. Pour trouver un bon agent d’assurance indépendant, commencez par des recommandations de bouche à oreille, puis passez à la recherche en ligne. Facebook

Twitter

Google+