Minotauromaquia

Minotauromaquia

Si vous possédez un bien immobilier, il y a de fortes chances que vous souhaitiez faire tout ce que vous pouvez pour protéger votre investissement. Il y a 2 façons tout aussi importantes de le faire. La première consiste à souscrire une assurance responsabilité civile. Le type et le montant de la couverture dont vous aurez besoin dépendront du type de biens immobiliers que vous possédez, il est donc préférable de travailler avec un agent d'assurance des entreprises. Vous devez également structurer vos actifs de manière à vous protéger si vous êtes poursuivi. Une société à responsabilité limitée (LLC) est le moyen le plus populaire de le faire.

Méthode One of Three:

Assurer vos biens immobiliers

-

1 Trouvez un professionnel de l'assurance. Le type de couverture dont vous avez besoin pour vos actifs dépendra du type de biens immobiliers que vous possédez. Votre maison (s) devra être couverte par une politique de propriétaire, alors que les entreprises auront besoin d'une politique commerciale. Recherchez les sites Web des compagnies d'assurance de votre région. La plupart des sites Web ont une fonction de recherche d'agent, dans laquelle vous pouvez entrer des informations telles que la zone et l'expertise.[1]

1 Trouvez un professionnel de l'assurance. Le type de couverture dont vous avez besoin pour vos actifs dépendra du type de biens immobiliers que vous possédez. Votre maison (s) devra être couverte par une politique de propriétaire, alors que les entreprises auront besoin d'une politique commerciale. Recherchez les sites Web des compagnies d'assurance de votre région. La plupart des sites Web ont une fonction de recherche d'agent, dans laquelle vous pouvez entrer des informations telles que la zone et l'expertise.[1] -

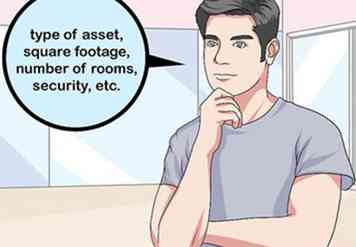

2 Apportez autant d'informations que possible sur l'actif. Lorsque vous rencontrez votre agent d'assurance, assurez-vous de disposer de toutes les informations nécessaires pour choisir une police. Cela inclut le type d'actif, qu'il soit personnel ou professionnel, et à quoi il servira. Donner à votre agent d’assurance cette information les aidera à choisir la meilleure couverture pour vos actifs.[2]

2 Apportez autant d'informations que possible sur l'actif. Lorsque vous rencontrez votre agent d'assurance, assurez-vous de disposer de toutes les informations nécessaires pour choisir une police. Cela inclut le type d'actif, qu'il soit personnel ou professionnel, et à quoi il servira. Donner à votre agent d’assurance cette information les aidera à choisir la meilleure couverture pour vos actifs.[2] - Vous aurez également besoin de la superficie en pieds carrés du bien, du nombre de pièces et de son système de sécurité.

-

3 Discutez de la couverture, des coûts et des limites de votre couverture. Une fois que votre agent d'assurance a toutes les informations nécessaires, vous pouvez discuter des détails de la couverture qu'ils suggèrent. Assurez-vous de savoir combien cela coûtera, ce que couvre exactement votre plan et si quelque chose n’est pas couvert.[3]

3 Discutez de la couverture, des coûts et des limites de votre couverture. Une fois que votre agent d'assurance a toutes les informations nécessaires, vous pouvez discuter des détails de la couverture qu'ils suggèrent. Assurez-vous de savoir combien cela coûtera, ce que couvre exactement votre plan et si quelque chose n’est pas couvert.[3] - Vous devriez vous renseigner sur la structure de paiement de tout plan. Certaines polices d’assurance responsabilité civile exigent que vous payiez intégralement le capital pour l’année. D'autres vous permettront de payer sur une base mensuelle.

-

4 Comprendre le processus de dépôt des poursuites. Lorsque vous discutez des limites de votre couverture avec votre agent, demandez-lui quelles sont les poursuites les plus courantes contre les propriétés de votre type. Ils peuvent vous donner une idée de ce à quoi vous attendre, et vous aider également à vous protéger contre ces situations.

4 Comprendre le processus de dépôt des poursuites. Lorsque vous discutez des limites de votre couverture avec votre agent, demandez-lui quelles sont les poursuites les plus courantes contre les propriétés de votre type. Ils peuvent vous donner une idée de ce à quoi vous attendre, et vous aider également à vous protéger contre ces situations. -

5 Gardez votre politique en lieu sûr. Une fois que vous avez travaillé avec votre agent pour obtenir votre contrat et que vous l'avez payé, vous devriez recevoir une copie de votre police par courrier ou par courrier électronique. Conservez votre copie dans un endroit sûr. Un classeur avec d’autres papiers relatifs à vos biens, une chambre de combustion dans votre maison ou votre entreprise, ou dans un coffre-fort à la banque sont de bons endroits pour garder votre police.

5 Gardez votre politique en lieu sûr. Une fois que vous avez travaillé avec votre agent pour obtenir votre contrat et que vous l'avez payé, vous devriez recevoir une copie de votre police par courrier ou par courrier électronique. Conservez votre copie dans un endroit sûr. Un classeur avec d’autres papiers relatifs à vos biens, une chambre de combustion dans votre maison ou votre entreprise, ou dans un coffre-fort à la banque sont de bons endroits pour garder votre police.

1 Trouvez un professionnel de l'assurance. Le type de couverture dont vous avez besoin pour vos actifs dépendra du type de biens immobiliers que vous possédez. Votre maison (s) devra être couverte par une politique de propriétaire, alors que les entreprises auront besoin d'une politique commerciale. Recherchez les sites Web des compagnies d'assurance de votre région. La plupart des sites Web ont une fonction de recherche d'agent, dans laquelle vous pouvez entrer des informations telles que la zone et l'expertise.[1]

1 Trouvez un professionnel de l'assurance. Le type de couverture dont vous avez besoin pour vos actifs dépendra du type de biens immobiliers que vous possédez. Votre maison (s) devra être couverte par une politique de propriétaire, alors que les entreprises auront besoin d'une politique commerciale. Recherchez les sites Web des compagnies d'assurance de votre région. La plupart des sites Web ont une fonction de recherche d'agent, dans laquelle vous pouvez entrer des informations telles que la zone et l'expertise.[1]  2 Apportez autant d'informations que possible sur l'actif. Lorsque vous rencontrez votre agent d'assurance, assurez-vous de disposer de toutes les informations nécessaires pour choisir une police. Cela inclut le type d'actif, qu'il soit personnel ou professionnel, et à quoi il servira. Donner à votre agent d’assurance cette information les aidera à choisir la meilleure couverture pour vos actifs.[2]

2 Apportez autant d'informations que possible sur l'actif. Lorsque vous rencontrez votre agent d'assurance, assurez-vous de disposer de toutes les informations nécessaires pour choisir une police. Cela inclut le type d'actif, qu'il soit personnel ou professionnel, et à quoi il servira. Donner à votre agent d’assurance cette information les aidera à choisir la meilleure couverture pour vos actifs.[2]  3 Discutez de la couverture, des coûts et des limites de votre couverture. Une fois que votre agent d'assurance a toutes les informations nécessaires, vous pouvez discuter des détails de la couverture qu'ils suggèrent. Assurez-vous de savoir combien cela coûtera, ce que couvre exactement votre plan et si quelque chose n’est pas couvert.[3]

3 Discutez de la couverture, des coûts et des limites de votre couverture. Une fois que votre agent d'assurance a toutes les informations nécessaires, vous pouvez discuter des détails de la couverture qu'ils suggèrent. Assurez-vous de savoir combien cela coûtera, ce que couvre exactement votre plan et si quelque chose n’est pas couvert.[3]  4 Comprendre le processus de dépôt des poursuites. Lorsque vous discutez des limites de votre couverture avec votre agent, demandez-lui quelles sont les poursuites les plus courantes contre les propriétés de votre type. Ils peuvent vous donner une idée de ce à quoi vous attendre, et vous aider également à vous protéger contre ces situations.

4 Comprendre le processus de dépôt des poursuites. Lorsque vous discutez des limites de votre couverture avec votre agent, demandez-lui quelles sont les poursuites les plus courantes contre les propriétés de votre type. Ils peuvent vous donner une idée de ce à quoi vous attendre, et vous aider également à vous protéger contre ces situations.  5 Gardez votre politique en lieu sûr. Une fois que vous avez travaillé avec votre agent pour obtenir votre contrat et que vous l'avez payé, vous devriez recevoir une copie de votre police par courrier ou par courrier électronique. Conservez votre copie dans un endroit sûr. Un classeur avec d’autres papiers relatifs à vos biens, une chambre de combustion dans votre maison ou votre entreprise, ou dans un coffre-fort à la banque sont de bons endroits pour garder votre police.

5 Gardez votre politique en lieu sûr. Une fois que vous avez travaillé avec votre agent pour obtenir votre contrat et que vous l'avez payé, vous devriez recevoir une copie de votre police par courrier ou par courrier électronique. Conservez votre copie dans un endroit sûr. Un classeur avec d’autres papiers relatifs à vos biens, une chambre de combustion dans votre maison ou votre entreprise, ou dans un coffre-fort à la banque sont de bons endroits pour garder votre police. Méthode deux sur trois:

Création d'une LLC ou d'une structure juridique similaire

-

1 Voir un professionnel du droit Chaque État américain a des lois différentes régissant la protection des biens immobiliers, il est donc préférable de consulter un avocat ou un professionnel du droit possédant une expérience dans la mise en place de structures juridiques. Ils peuvent recommander le meilleur type de structure.[4]

1 Voir un professionnel du droit Chaque État américain a des lois différentes régissant la protection des biens immobiliers, il est donc préférable de consulter un avocat ou un professionnel du droit possédant une expérience dans la mise en place de structures juridiques. Ils peuvent recommander le meilleur type de structure.[4] - Le choix le plus populaire est une société à responsabilité limitée. An LLC assume les responsabilités légales et financières de vos actifs et vous protège ainsi que vos biens personnels contre toute action en justice.

- Votre avocat pourrait également suggérer une fiducie de protection des actifs. Vous devenez le bénéficiaire de cette fiducie, tandis que quelqu'un d'autre devient le fiduciaire. Le fiduciaire détient le titre légal, mais le bénéficiaire détient un intérêt équitable. Cela signifie que même si la propriété détenue en fiducie est techniquement la votre, vous ne pouvez pas être poursuivi pour vos biens personnels.[5]

-

2 Choisissez votre structure en fonction du nombre de propriétaires. Si quelqu'un d'autre possède les actifs avec vous, une LLC traditionnelle qui traite chacun des propriétaires en tant que membres de la LLC est la meilleure. De cette façon, le bien immobilier est protégé et les biens personnels des autres propriétaires (appelés membres) sont protégés contre les poursuites judiciaires contre d’autres propriétaires. Si vous êtes le seul propriétaire, vous devrez configurer une LLC à membre unique, qui a des règles légèrement différentes.[6]

2 Choisissez votre structure en fonction du nombre de propriétaires. Si quelqu'un d'autre possède les actifs avec vous, une LLC traditionnelle qui traite chacun des propriétaires en tant que membres de la LLC est la meilleure. De cette façon, le bien immobilier est protégé et les biens personnels des autres propriétaires (appelés membres) sont protégés contre les poursuites judiciaires contre d’autres propriétaires. Si vous êtes le seul propriétaire, vous devrez configurer une LLC à membre unique, qui a des règles légèrement différentes.[6] - La personne que vous choisissez en tant que fiduciaire de votre fiducie de protection des actifs doit être une personne que vous connaissez bien et en qui vous avez confiance pour avoir vos intérêts à cœur.

-

3 Décidez si vous avez besoin d'une ou plusieurs sociétés à responsabilité limitée. Si vous souhaitez protéger plus d'un actif, il est préférable de configurer 1 LLC par actif. Si vous préférez avoir 1 LLC pour toutes vos propriétés, vous pouvez mettre en place une série LLC qui rassemble tous vos actifs, mais limite la responsabilité de chacun si une poursuite est intentée contre seulement 1.[7]

3 Décidez si vous avez besoin d'une ou plusieurs sociétés à responsabilité limitée. Si vous souhaitez protéger plus d'un actif, il est préférable de configurer 1 LLC par actif. Si vous préférez avoir 1 LLC pour toutes vos propriétés, vous pouvez mettre en place une série LLC qui rassemble tous vos actifs, mais limite la responsabilité de chacun si une poursuite est intentée contre seulement 1.[7] - Les séries LLC ne sont disponibles que dans certains états.

- Il est plus coûteux de détenir chaque actif dans 1 LLC, mais cela protégera chacun des actifs des poursuites engagées contre les autres.

-

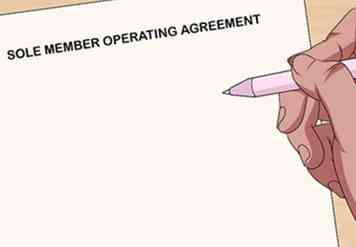

4 Établir un statut juridique. Lorsque vous rencontrez un avocat au sujet de la création de votre LLC, ils devraient examiner comment établir un statut juridique avec vous. Pour une LLC, cela signifie que vous aurez besoin d'un accord d'exploitation. Si vous n'en avez pas, vous ne pourrez peut-être pas vous défendre devant les tribunaux.[8]

4 Établir un statut juridique. Lorsque vous rencontrez un avocat au sujet de la création de votre LLC, ils devraient examiner comment établir un statut juridique avec vous. Pour une LLC, cela signifie que vous aurez besoin d'un accord d'exploitation. Si vous n'en avez pas, vous ne pourrez peut-être pas vous défendre devant les tribunaux.[8] - Le contrat d'exploitation de votre LLC dépendra beaucoup du type d'actif, du nombre de propriétaires et de l'utilisation de l'actif. Votre avocat peut vous dire ce qui doit être inclus.

-

5 Rédigez votre contrat d'exploitation. Votre avocat peut vous aider à décider exactement ce qui devrait être inclus dans votre contrat d’exploitation. Si vous êtes le seul propriétaire, il peut être relativement simple et direct. Cependant, s'il y a plus d'un propriétaire ou plus d'un bien représenté par la LLC, l'accord d'exploitation sera plus complexe.

5 Rédigez votre contrat d'exploitation. Votre avocat peut vous aider à décider exactement ce qui devrait être inclus dans votre contrat d’exploitation. Si vous êtes le seul propriétaire, il peut être relativement simple et direct. Cependant, s'il y a plus d'un propriétaire ou plus d'un bien représenté par la LLC, l'accord d'exploitation sera plus complexe. -

6 Titre de votre LLC correctement. Votre LLC doit avoir un nom qui le distingue de vous. Ainsi, par exemple, si vous vous appelez John Smith, vous ne pouvez pas non plus nommer votre LLC "John Smith".Votre titre doit inclure la phrase "LLC". Parlez à votre avocat des autres exigences du titre.[9]

6 Titre de votre LLC correctement. Votre LLC doit avoir un nom qui le distingue de vous. Ainsi, par exemple, si vous vous appelez John Smith, vous ne pouvez pas non plus nommer votre LLC "John Smith".Votre titre doit inclure la phrase "LLC". Parlez à votre avocat des autres exigences du titre.[9]

1 Voir un professionnel du droit Chaque État américain a des lois différentes régissant la protection des biens immobiliers, il est donc préférable de consulter un avocat ou un professionnel du droit possédant une expérience dans la mise en place de structures juridiques. Ils peuvent recommander le meilleur type de structure.[4]

1 Voir un professionnel du droit Chaque État américain a des lois différentes régissant la protection des biens immobiliers, il est donc préférable de consulter un avocat ou un professionnel du droit possédant une expérience dans la mise en place de structures juridiques. Ils peuvent recommander le meilleur type de structure.[4]  2 Choisissez votre structure en fonction du nombre de propriétaires. Si quelqu'un d'autre possède les actifs avec vous, une LLC traditionnelle qui traite chacun des propriétaires en tant que membres de la LLC est la meilleure. De cette façon, le bien immobilier est protégé et les biens personnels des autres propriétaires (appelés membres) sont protégés contre les poursuites judiciaires contre d’autres propriétaires. Si vous êtes le seul propriétaire, vous devrez configurer une LLC à membre unique, qui a des règles légèrement différentes.[6]

2 Choisissez votre structure en fonction du nombre de propriétaires. Si quelqu'un d'autre possède les actifs avec vous, une LLC traditionnelle qui traite chacun des propriétaires en tant que membres de la LLC est la meilleure. De cette façon, le bien immobilier est protégé et les biens personnels des autres propriétaires (appelés membres) sont protégés contre les poursuites judiciaires contre d’autres propriétaires. Si vous êtes le seul propriétaire, vous devrez configurer une LLC à membre unique, qui a des règles légèrement différentes.[6]  3 Décidez si vous avez besoin d'une ou plusieurs sociétés à responsabilité limitée. Si vous souhaitez protéger plus d'un actif, il est préférable de configurer 1 LLC par actif. Si vous préférez avoir 1 LLC pour toutes vos propriétés, vous pouvez mettre en place une série LLC qui rassemble tous vos actifs, mais limite la responsabilité de chacun si une poursuite est intentée contre seulement 1.[7]

3 Décidez si vous avez besoin d'une ou plusieurs sociétés à responsabilité limitée. Si vous souhaitez protéger plus d'un actif, il est préférable de configurer 1 LLC par actif. Si vous préférez avoir 1 LLC pour toutes vos propriétés, vous pouvez mettre en place une série LLC qui rassemble tous vos actifs, mais limite la responsabilité de chacun si une poursuite est intentée contre seulement 1.[7]  4 Établir un statut juridique. Lorsque vous rencontrez un avocat au sujet de la création de votre LLC, ils devraient examiner comment établir un statut juridique avec vous. Pour une LLC, cela signifie que vous aurez besoin d'un accord d'exploitation. Si vous n'en avez pas, vous ne pourrez peut-être pas vous défendre devant les tribunaux.[8]

4 Établir un statut juridique. Lorsque vous rencontrez un avocat au sujet de la création de votre LLC, ils devraient examiner comment établir un statut juridique avec vous. Pour une LLC, cela signifie que vous aurez besoin d'un accord d'exploitation. Si vous n'en avez pas, vous ne pourrez peut-être pas vous défendre devant les tribunaux.[8]  5 Rédigez votre contrat d'exploitation. Votre avocat peut vous aider à décider exactement ce qui devrait être inclus dans votre contrat d’exploitation. Si vous êtes le seul propriétaire, il peut être relativement simple et direct. Cependant, s'il y a plus d'un propriétaire ou plus d'un bien représenté par la LLC, l'accord d'exploitation sera plus complexe.

5 Rédigez votre contrat d'exploitation. Votre avocat peut vous aider à décider exactement ce qui devrait être inclus dans votre contrat d’exploitation. Si vous êtes le seul propriétaire, il peut être relativement simple et direct. Cependant, s'il y a plus d'un propriétaire ou plus d'un bien représenté par la LLC, l'accord d'exploitation sera plus complexe.  6 Titre de votre LLC correctement. Votre LLC doit avoir un nom qui le distingue de vous. Ainsi, par exemple, si vous vous appelez John Smith, vous ne pouvez pas non plus nommer votre LLC "John Smith".Votre titre doit inclure la phrase "LLC". Parlez à votre avocat des autres exigences du titre.[9]

6 Titre de votre LLC correctement. Votre LLC doit avoir un nom qui le distingue de vous. Ainsi, par exemple, si vous vous appelez John Smith, vous ne pouvez pas non plus nommer votre LLC "John Smith".Votre titre doit inclure la phrase "LLC". Parlez à votre avocat des autres exigences du titre.[9] Méthode trois sur trois:

Protection des biens en cas de divorce ou de décès

-

1 Formaliser les relations commerciales. Si vous envisagez de faire affaire avec votre partenaire ou votre conjoint, vous pensez peut-être qu'une relation d'affaires officielle n'a pas d'importance. Toutefois, si vous divorcez ou si l'un de vous décède sans un accord commercial officiel, tous les accords informels que vous avez conclus ne seront pas juridiquement acceptables. Vous pourriez finir par perdre de l'argent ou vos actifs en fonction de la répartition des actifs du tribunal. Voir un avocat pour mettre en place un accord commercial.[10]

1 Formaliser les relations commerciales. Si vous envisagez de faire affaire avec votre partenaire ou votre conjoint, vous pensez peut-être qu'une relation d'affaires officielle n'a pas d'importance. Toutefois, si vous divorcez ou si l'un de vous décède sans un accord commercial officiel, tous les accords informels que vous avez conclus ne seront pas juridiquement acceptables. Vous pourriez finir par perdre de l'argent ou vos actifs en fonction de la répartition des actifs du tribunal. Voir un avocat pour mettre en place un accord commercial.[10] -

2 Considérons un accord pré-nuptial. Si vous possédez des biens immobiliers avant votre mariage, y compris la maison où vous vivrez avec votre conjoint, envisagez de conclure un accord pré-nuptial. Vous pouvez décider de ce qui arrivera à vos biens en cas de divorce et peut exclure certains biens lorsque la propriété est divisée en un règlement de divorce.[11]

2 Considérons un accord pré-nuptial. Si vous possédez des biens immobiliers avant votre mariage, y compris la maison où vous vivrez avec votre conjoint, envisagez de conclure un accord pré-nuptial. Vous pouvez décider de ce qui arrivera à vos biens en cas de divorce et peut exclure certains biens lorsque la propriété est divisée en un règlement de divorce.[11] - Vous et votre fiancé devriez avoir chacun votre propre avocat lors de la rédaction de l'accord pré-nuptial.

-

3 Gardez vos biens séparés. Dans certains États américains, lorsque vous épousez votre conjoint, celui-ci a automatiquement les droits sur la moitié de la valeur de vos actifs. Vérifiez avec un avocat pour voir si cela est vrai pour votre état. Si c'est le cas, demandez-leur de vous aider à créer une LLC ou une fiducie de protection des actifs pour contrôler vos actifs. Cela protégera vos biens immobiliers en cas de divorce, car votre conjoint ne pourra pas y accéder avec vos biens personnels.[12]

3 Gardez vos biens séparés. Dans certains États américains, lorsque vous épousez votre conjoint, celui-ci a automatiquement les droits sur la moitié de la valeur de vos actifs. Vérifiez avec un avocat pour voir si cela est vrai pour votre état. Si c'est le cas, demandez-leur de vous aider à créer une LLC ou une fiducie de protection des actifs pour contrôler vos actifs. Cela protégera vos biens immobiliers en cas de divorce, car votre conjoint ne pourra pas y accéder avec vos biens personnels.[12] -

4 Vérifiez les propriétés et les comptes communs. Si vous possédez un compte bancaire lié à vos biens immobiliers, il doit s'agir du nom de l'entité juridique propriétaire de vos biens immobiliers. Si ce n'est pas le cas et que le copropriétaire décède ou poursuit en justice pour divorce, il est impossible d'accéder à l'argent dans ce compte ou de l'inclure dans la répartition des biens.[13]

4 Vérifiez les propriétés et les comptes communs. Si vous possédez un compte bancaire lié à vos biens immobiliers, il doit s'agir du nom de l'entité juridique propriétaire de vos biens immobiliers. Si ce n'est pas le cas et que le copropriétaire décède ou poursuit en justice pour divorce, il est impossible d'accéder à l'argent dans ce compte ou de l'inclure dans la répartition des biens.[13]

1 Formaliser les relations commerciales. Si vous envisagez de faire affaire avec votre partenaire ou votre conjoint, vous pensez peut-être qu'une relation d'affaires officielle n'a pas d'importance. Toutefois, si vous divorcez ou si l'un de vous décède sans un accord commercial officiel, tous les accords informels que vous avez conclus ne seront pas juridiquement acceptables. Vous pourriez finir par perdre de l'argent ou vos actifs en fonction de la répartition des actifs du tribunal. Voir un avocat pour mettre en place un accord commercial.[10]

1 Formaliser les relations commerciales. Si vous envisagez de faire affaire avec votre partenaire ou votre conjoint, vous pensez peut-être qu'une relation d'affaires officielle n'a pas d'importance. Toutefois, si vous divorcez ou si l'un de vous décède sans un accord commercial officiel, tous les accords informels que vous avez conclus ne seront pas juridiquement acceptables. Vous pourriez finir par perdre de l'argent ou vos actifs en fonction de la répartition des actifs du tribunal. Voir un avocat pour mettre en place un accord commercial.[10]  2 Considérons un accord pré-nuptial. Si vous possédez des biens immobiliers avant votre mariage, y compris la maison où vous vivrez avec votre conjoint, envisagez de conclure un accord pré-nuptial. Vous pouvez décider de ce qui arrivera à vos biens en cas de divorce et peut exclure certains biens lorsque la propriété est divisée en un règlement de divorce.[11]

2 Considérons un accord pré-nuptial. Si vous possédez des biens immobiliers avant votre mariage, y compris la maison où vous vivrez avec votre conjoint, envisagez de conclure un accord pré-nuptial. Vous pouvez décider de ce qui arrivera à vos biens en cas de divorce et peut exclure certains biens lorsque la propriété est divisée en un règlement de divorce.[11]  3 Gardez vos biens séparés. Dans certains États américains, lorsque vous épousez votre conjoint, celui-ci a automatiquement les droits sur la moitié de la valeur de vos actifs. Vérifiez avec un avocat pour voir si cela est vrai pour votre état. Si c'est le cas, demandez-leur de vous aider à créer une LLC ou une fiducie de protection des actifs pour contrôler vos actifs. Cela protégera vos biens immobiliers en cas de divorce, car votre conjoint ne pourra pas y accéder avec vos biens personnels.[12]

3 Gardez vos biens séparés. Dans certains États américains, lorsque vous épousez votre conjoint, celui-ci a automatiquement les droits sur la moitié de la valeur de vos actifs. Vérifiez avec un avocat pour voir si cela est vrai pour votre état. Si c'est le cas, demandez-leur de vous aider à créer une LLC ou une fiducie de protection des actifs pour contrôler vos actifs. Cela protégera vos biens immobiliers en cas de divorce, car votre conjoint ne pourra pas y accéder avec vos biens personnels.[12]  4 Vérifiez les propriétés et les comptes communs. Si vous possédez un compte bancaire lié à vos biens immobiliers, il doit s'agir du nom de l'entité juridique propriétaire de vos biens immobiliers. Si ce n'est pas le cas et que le copropriétaire décède ou poursuit en justice pour divorce, il est impossible d'accéder à l'argent dans ce compte ou de l'inclure dans la répartition des biens.[13]

4 Vérifiez les propriétés et les comptes communs. Si vous possédez un compte bancaire lié à vos biens immobiliers, il doit s'agir du nom de l'entité juridique propriétaire de vos biens immobiliers. Si ce n'est pas le cas et que le copropriétaire décède ou poursuit en justice pour divorce, il est impossible d'accéder à l'argent dans ce compte ou de l'inclure dans la répartition des biens.[13] Facebook

Twitter

Google+