Minotauromaquia

Minotauromaquia

Les investisseurs immobiliers utilisent divers types d’informations pour négocier des biens productifs de revenus - par exemple, l’opportunité de la localisation actuelle de la propriété et / ou tout changement éventuel dans le voisinage sont deux facteurs communs. Un élément d'information crucial qui aide les investisseurs à prendre leur décision s'appelle le taux de capitalisation (ou «taux de capitalisation»). Le taux de capitalisation (exprimé en ratio du revenu net de la propriété à son prix d'achat) permet aux investisseurs de comparer les propriétés en évaluant un taux de rendement sur l'investissement réalisé dans la propriété.[1][2] Si vous envisagez un immeuble de placement, vous souhaiterez peut-être d'abord calculer le taux de capitalisation, puis l'utiliser pour vous aider à prendre votre décision.

Première partie de deux:

Calcul du taux de capitalisation

-

1 Calculez le revenu annuel brut de l'immeuble de placement. Le revenu brut d'un immeuble de placement sera principalement en termes de rôles de location. En d'autres termes, lorsqu'un investisseur immobilier achète une maison, il en tire généralement de l'argent principalement en le louant à des locataires.[3] Cependant, il ne s'agit pas de la seule source de revenus possible - des revenus divers peuvent également provenir de la propriété sous forme de machines à laver automatiques ou à prépaiement, etc.

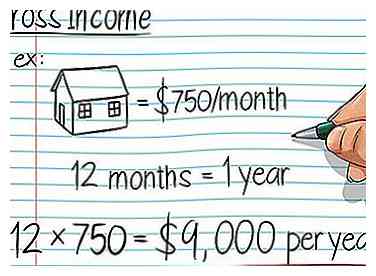

1 Calculez le revenu annuel brut de l'immeuble de placement. Le revenu brut d'un immeuble de placement sera principalement en termes de rôles de location. En d'autres termes, lorsqu'un investisseur immobilier achète une maison, il en tire généralement de l'argent principalement en le louant à des locataires.[3] Cependant, il ne s'agit pas de la seule source de revenus possible - des revenus divers peuvent également provenir de la propriété sous forme de machines à laver automatiques ou à prépaiement, etc. - Par exemple, supposons que nous venons d'acheter une maison que nous avons l'intention de louer à des locataires à un taux de 750 $ / mois. À ce rythme, nous pouvons nous attendre à faire 750 × 12 = $9,000 par an en revenu brut de la propriété.

-

2 Soustraire les dépenses d'exploitation associées à la propriété du revenu brut. Tout bien immobilier comporte des coûts d'exploitation. Celles-ci se présentent généralement sous la forme de maintenance, d'assurance, de taxes, de services publics, de coûts de vacance et de gestion immobilière.[4] Utilisez des estimations précises pour ces chiffres et soustrayez-les du revenu brut que vous avez trouvé ci-dessus. Cela trouvera la propriété revenu net.

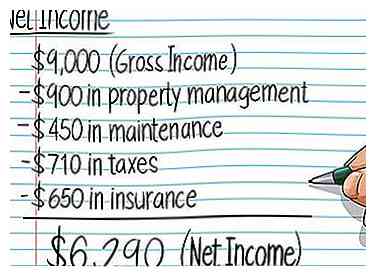

2 Soustraire les dépenses d'exploitation associées à la propriété du revenu brut. Tout bien immobilier comporte des coûts d'exploitation. Celles-ci se présentent généralement sous la forme de maintenance, d'assurance, de taxes, de services publics, de coûts de vacance et de gestion immobilière.[4] Utilisez des estimations précises pour ces chiffres et soustrayez-les du revenu brut que vous avez trouvé ci-dessus. Cela trouvera la propriété revenu net. - Par exemple, supposons qu'après avoir évalué notre propriété locative, nous nous attendions à payer 900 $ en gestion immobilière, 450 $ en entretien, 710 $ en taxes et 650 $ en assurance par année pour notre propriété. 9 000 - 900 - 450 - 710 - 650 = $6,290, le revenu net de notre propriété.

- Notez que le taux de capitalisation ne pas prendre en compte les dépenses professionnelles de la propriété - y compris les coûts d'achat de la propriété, les paiements hypothécaires, les frais, etc. Comme ces éléments reflètent la réputation de l'investisseur auprès du prêteur et sont de nature variable, livrer.

-

3 Diviser le revenu net par le prix d'achat de la propriété. Le taux de capitalisation est le rapport entre le revenu net de la propriété et son prix ou coût initial. Le taux de capitalisation est exprimé en pourcentage.[5]

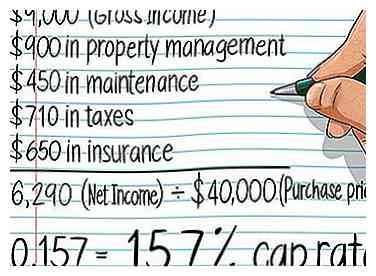

3 Diviser le revenu net par le prix d'achat de la propriété. Le taux de capitalisation est le rapport entre le revenu net de la propriété et son prix ou coût initial. Le taux de capitalisation est exprimé en pourcentage.[5] - Supposons que nous avons acheté notre propriété pour 40 000 $. Compte tenu de cette information, nous avons maintenant tout ce que nous devons savoir pour trouver notre taux de capitalisation. Voir ci-dessous:

- 9000 $ (revenu brut)

- - 900 $ (gestion immobilière)

- - 450 $ (entretien)

- - 710 $ (taxes)

- - 650 $ (assurance)

- = 6290 $ (revenu net) / 40000 $ (prix d'achat) = 0,157 = 15,7% de taux de capitalisation

- Supposons que nous avons acheté notre propriété pour 40 000 $. Compte tenu de cette information, nous avons maintenant tout ce que nous devons savoir pour trouver notre taux de capitalisation. Voir ci-dessous:

1 Calculez le revenu annuel brut de l'immeuble de placement. Le revenu brut d'un immeuble de placement sera principalement en termes de rôles de location. En d'autres termes, lorsqu'un investisseur immobilier achète une maison, il en tire généralement de l'argent principalement en le louant à des locataires.[3] Cependant, il ne s'agit pas de la seule source de revenus possible - des revenus divers peuvent également provenir de la propriété sous forme de machines à laver automatiques ou à prépaiement, etc.

1 Calculez le revenu annuel brut de l'immeuble de placement. Le revenu brut d'un immeuble de placement sera principalement en termes de rôles de location. En d'autres termes, lorsqu'un investisseur immobilier achète une maison, il en tire généralement de l'argent principalement en le louant à des locataires.[3] Cependant, il ne s'agit pas de la seule source de revenus possible - des revenus divers peuvent également provenir de la propriété sous forme de machines à laver automatiques ou à prépaiement, etc.  2 Soustraire les dépenses d'exploitation associées à la propriété du revenu brut. Tout bien immobilier comporte des coûts d'exploitation. Celles-ci se présentent généralement sous la forme de maintenance, d'assurance, de taxes, de services publics, de coûts de vacance et de gestion immobilière.[4] Utilisez des estimations précises pour ces chiffres et soustrayez-les du revenu brut que vous avez trouvé ci-dessus. Cela trouvera la propriété revenu net.

2 Soustraire les dépenses d'exploitation associées à la propriété du revenu brut. Tout bien immobilier comporte des coûts d'exploitation. Celles-ci se présentent généralement sous la forme de maintenance, d'assurance, de taxes, de services publics, de coûts de vacance et de gestion immobilière.[4] Utilisez des estimations précises pour ces chiffres et soustrayez-les du revenu brut que vous avez trouvé ci-dessus. Cela trouvera la propriété revenu net.  3 Diviser le revenu net par le prix d'achat de la propriété. Le taux de capitalisation est le rapport entre le revenu net de la propriété et son prix ou coût initial. Le taux de capitalisation est exprimé en pourcentage.[5]

3 Diviser le revenu net par le prix d'achat de la propriété. Le taux de capitalisation est le rapport entre le revenu net de la propriété et son prix ou coût initial. Le taux de capitalisation est exprimé en pourcentage.[5] Deuxième partie de deux:

Utiliser judicieusement les taux de capitalisation

-

1 Utilisez les taux de capitalisation pour comparer rapidement les opportunités d'investissement similaires. Le taux de capitalisation représente essentiellement le pourcentage estimé de rendement qu'un investisseur peut effectuer sur un achat au comptant de la propriété. De ce fait, le taux de capitalisation est une bonne statistique à utiliser pour comparer une acquisition potentielle à d’autres opportunités d’investissement de même nature. Les taux de capitalisation permettent des comparaisons rapides et approximatives du potentiel de gain des immeubles de placement et peuvent vous aider à affiner votre liste de choix.[6]

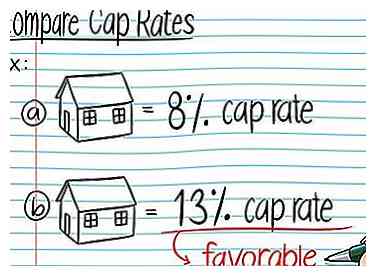

1 Utilisez les taux de capitalisation pour comparer rapidement les opportunités d'investissement similaires. Le taux de capitalisation représente essentiellement le pourcentage estimé de rendement qu'un investisseur peut effectuer sur un achat au comptant de la propriété. De ce fait, le taux de capitalisation est une bonne statistique à utiliser pour comparer une acquisition potentielle à d’autres opportunités d’investissement de même nature. Les taux de capitalisation permettent des comparaisons rapides et approximatives du potentiel de gain des immeubles de placement et peuvent vous aider à affiner votre liste de choix.[6] - Par exemple, supposons que nous envisagions d'acheter deux biens dans le même quartier. L'un a un taux de capitalisation de 8%, tandis que l'autre a un taux de capitalisation de 13%. Cette comparaison initiale favorise la seconde propriété. Il a un taux de capitalisation plus élevé et devrait générer plus d’argent pour chaque dollar dépensé.[7]

-

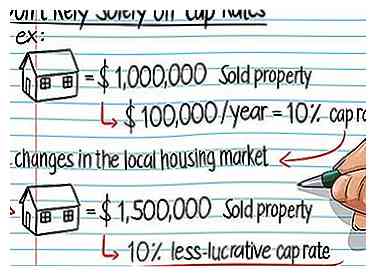

2 N'utilisez pas le taux de capitalisation comme seul facteur pour déterminer la santé d'un investissement. Alors que les taux de capitalisation offrent la possibilité de faire des comparaisons rapides et faciles entre deux biens ou plus, ils sont loin des seuls facteurs à prendre en compte. L'investissement immobilier peut être assez compliqué - des investissements apparemment simples peuvent être soumis aux forces du marché et à des événements imprévus au-delà du simple calcul du taux de capitalisation. À tout le moins, vous voudrez également tenir compte du potentiel de croissance des revenus de votre propriété ainsi que de tout changement probable de la valeur de la propriété elle-même.[8]

2 N'utilisez pas le taux de capitalisation comme seul facteur pour déterminer la santé d'un investissement. Alors que les taux de capitalisation offrent la possibilité de faire des comparaisons rapides et faciles entre deux biens ou plus, ils sont loin des seuls facteurs à prendre en compte. L'investissement immobilier peut être assez compliqué - des investissements apparemment simples peuvent être soumis aux forces du marché et à des événements imprévus au-delà du simple calcul du taux de capitalisation. À tout le moins, vous voudrez également tenir compte du potentiel de croissance des revenus de votre propriété ainsi que de tout changement probable de la valeur de la propriété elle-même.[8] - Par exemple, supposons que vous achetez une propriété pour 1 000 000 $ et que vous prévoyez en tirer 100 000 $ par an, ce qui vous donne un taux de capitalisation de 10%. Si le marché du logement local change et que la valeur de la propriété augmente brusquement à 1 500 000 $, alors vous pourriez avoir un taux de capitalisation moins lucratif de 6,66%. Dans ce cas, il peut être judicieux de vendre la propriété et d’utiliser les bénéfices pour réaliser un autre investissement. Cependant, il est également possible que les niveaux de revenus aient augmenté ou que les niveaux de dépenses aient diminué. Assurez-vous d'examiner tous les facteurs impliqués lors de la détermination du taux de capitalisation.

-

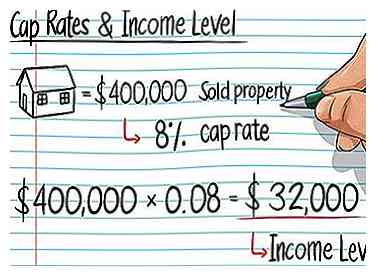

3 Utilisez le taux de capitalisation pour justifier le niveau de revenu de l'immeuble de placement. Si vous connaissez le taux de capitalisation des propriétés dans le secteur de votre immeuble de placement, vous pouvez utiliser cette information pour déterminer le revenu net que votre propriété devra générer pour que l'investissement en vaille la peine. Pour ce faire, il suffit de multiplier le prix demandé par la propriété par le taux de capitalisation de propriétés similaires dans la région pour trouver votre niveau de revenu net «recommandé». Notez que cela résout essentiellement l'équation (revenu net / prix demandé) = taux de capitalisation pour le "revenu net".

3 Utilisez le taux de capitalisation pour justifier le niveau de revenu de l'immeuble de placement. Si vous connaissez le taux de capitalisation des propriétés dans le secteur de votre immeuble de placement, vous pouvez utiliser cette information pour déterminer le revenu net que votre propriété devra générer pour que l'investissement en vaille la peine. Pour ce faire, il suffit de multiplier le prix demandé par la propriété par le taux de capitalisation de propriétés similaires dans la région pour trouver votre niveau de revenu net «recommandé». Notez que cela résout essentiellement l'équation (revenu net / prix demandé) = taux de capitalisation pour le "revenu net". - Par exemple, si nous achetons une propriété pour 400 000 $ dans une région où le taux de capitalisation est d'environ 8%, nous pourrions trouver notre niveau de revenu «recommandé» en multipliant par 400 000 × 0,08 = $32,000. Cela représente le montant du revenu net que la propriété devrait générer par an pour obtenir un taux de capitalisation de 8%. Cependant, gardez à l'esprit que vous ne pouvez pas définir des tarifs de location basés sur le taux de capitalisation. Ils doivent être basés sur les taux du marché et tenir compte de la manière dont cette location se compare aux autres locations dans la région.

1 Utilisez les taux de capitalisation pour comparer rapidement les opportunités d'investissement similaires. Le taux de capitalisation représente essentiellement le pourcentage estimé de rendement qu'un investisseur peut effectuer sur un achat au comptant de la propriété. De ce fait, le taux de capitalisation est une bonne statistique à utiliser pour comparer une acquisition potentielle à d’autres opportunités d’investissement de même nature. Les taux de capitalisation permettent des comparaisons rapides et approximatives du potentiel de gain des immeubles de placement et peuvent vous aider à affiner votre liste de choix.[6]

1 Utilisez les taux de capitalisation pour comparer rapidement les opportunités d'investissement similaires. Le taux de capitalisation représente essentiellement le pourcentage estimé de rendement qu'un investisseur peut effectuer sur un achat au comptant de la propriété. De ce fait, le taux de capitalisation est une bonne statistique à utiliser pour comparer une acquisition potentielle à d’autres opportunités d’investissement de même nature. Les taux de capitalisation permettent des comparaisons rapides et approximatives du potentiel de gain des immeubles de placement et peuvent vous aider à affiner votre liste de choix.[6]  2 N'utilisez pas le taux de capitalisation comme seul facteur pour déterminer la santé d'un investissement. Alors que les taux de capitalisation offrent la possibilité de faire des comparaisons rapides et faciles entre deux biens ou plus, ils sont loin des seuls facteurs à prendre en compte. L'investissement immobilier peut être assez compliqué - des investissements apparemment simples peuvent être soumis aux forces du marché et à des événements imprévus au-delà du simple calcul du taux de capitalisation. À tout le moins, vous voudrez également tenir compte du potentiel de croissance des revenus de votre propriété ainsi que de tout changement probable de la valeur de la propriété elle-même.[8]

2 N'utilisez pas le taux de capitalisation comme seul facteur pour déterminer la santé d'un investissement. Alors que les taux de capitalisation offrent la possibilité de faire des comparaisons rapides et faciles entre deux biens ou plus, ils sont loin des seuls facteurs à prendre en compte. L'investissement immobilier peut être assez compliqué - des investissements apparemment simples peuvent être soumis aux forces du marché et à des événements imprévus au-delà du simple calcul du taux de capitalisation. À tout le moins, vous voudrez également tenir compte du potentiel de croissance des revenus de votre propriété ainsi que de tout changement probable de la valeur de la propriété elle-même.[8]  3 Utilisez le taux de capitalisation pour justifier le niveau de revenu de l'immeuble de placement. Si vous connaissez le taux de capitalisation des propriétés dans le secteur de votre immeuble de placement, vous pouvez utiliser cette information pour déterminer le revenu net que votre propriété devra générer pour que l'investissement en vaille la peine. Pour ce faire, il suffit de multiplier le prix demandé par la propriété par le taux de capitalisation de propriétés similaires dans la région pour trouver votre niveau de revenu net «recommandé». Notez que cela résout essentiellement l'équation (revenu net / prix demandé) = taux de capitalisation pour le "revenu net".

3 Utilisez le taux de capitalisation pour justifier le niveau de revenu de l'immeuble de placement. Si vous connaissez le taux de capitalisation des propriétés dans le secteur de votre immeuble de placement, vous pouvez utiliser cette information pour déterminer le revenu net que votre propriété devra générer pour que l'investissement en vaille la peine. Pour ce faire, il suffit de multiplier le prix demandé par la propriété par le taux de capitalisation de propriétés similaires dans la région pour trouver votre niveau de revenu net «recommandé». Notez que cela résout essentiellement l'équation (revenu net / prix demandé) = taux de capitalisation pour le "revenu net".