Minotauromaquia

Minotauromaquia

Les personnes relativement inexpérimentées dans le monde financier peuvent considérer les investissements en ligne comme exclusivement destinés aux traders de grande envergure et aux représentants d'institutions financières qui négocient des actions et d'autres actions de manière professionnelle. Cependant, ce n'est pas le cas. Un investisseur débutant qui ne peut consacrer qu'une petite somme d'argent à cette tâche peut placer cet argent dans un compte de courtage en ligne et le faire croître grâce à une série d'opérations prudentes. Pour ceux qui veulent commencer, certaines étapes solides vers le développement d'un plan d'investissement peuvent aider à limiter les risques et à maximiser les gains.

Méthode One of Three:

Trouver un courtier en ligne

-

1 Sélectionnez un courtier avec un minimum de compte minimum. Si votre objectif est d'investir de petites sommes d'argent en ligne, votre objectif numéro un devrait être de trouver un courtier avec un investissement minimum, voire nul, requis. En règle générale, les courtiers exigent un investissement minimum de 1 000 dollars, mais il en existe beaucoup moins.

1 Sélectionnez un courtier avec un minimum de compte minimum. Si votre objectif est d'investir de petites sommes d'argent en ligne, votre objectif numéro un devrait être de trouver un courtier avec un investissement minimum, voire nul, requis. En règle générale, les courtiers exigent un investissement minimum de 1 000 dollars, mais il en existe beaucoup moins. - Actuellement, les courtiers en ligne qui n’ont pas d’investissement initial minimal comprennent TD Ameritrade, Capital One Investing, First Trade, TradeKing et OptionsHouse.[1]

- Les "petites sommes d'argent" varient d'un investisseur à l'autre. Pour les investisseurs avec des minimums légèrement plus élevés, E * Trade exige un minimum de 500 $ et Charles Schwab exige 1 000 $.

- Notez qu'investir moins de 500 $ n'est souvent pas recommandé, car il y a généralement des frais par transaction de plus de 5 $, ce qui signifie qu'un investissement de 500 $ commence essentiellement par une perte de 1% en raison des frais.

- Vous pouvez éviter les frais de courtage - et parfois un courtier en entier - en vous inscrivant à un régime de réinvestissement des dividendes (RRD) directement par le biais d'une société sous-jacente. Au lieu de recevoir vos dividendes sous forme d'espèces, les dividendes seront automatiquement réinvestis dans la société aux fins d'appréciation du prix et de composition. Certains DRIP sont gratuits, tandis que d'autres exigent des frais minimes.[2]

-

2 Examiner les frais avec soin. Malheureusement, les investissements en ligne ne sont pas gratuits et les courtiers facturent divers frais. Ces frais sont généralement facturés par transaction (ce qui signifie que vous êtes facturé une fois lorsque vous achetez quelque chose et une fois lorsque vous vendez). Ce sont des commissions

2 Examiner les frais avec soin. Malheureusement, les investissements en ligne ne sont pas gratuits et les courtiers facturent divers frais. Ces frais sont généralement facturés par transaction (ce qui signifie que vous êtes facturé une fois lorsque vous achetez quelque chose et une fois lorsque vous vendez). Ce sont des commissions - Avant d'ouvrir un compte, il est important d'examiner les frais facturés sur les actions, les fonds communs de placement et les ETF (Exchange Traded Funds). Ce sont les trois principaux types d’investissements appropriés pour ceux qui investissent de petites sommes.[3]

- En règle générale, les commissions sur les opérations sur actions pour les petites opérations varient de 4,95 $ à 10,00 $, tandis que les commissions sur les fonds communs de placement varient de 15 $ à 80 $. Les courtiers offrent souvent des ETF sans commission. Étant donné que les fonds communs de placement et les FNB sont des types d’investissement importants pour ceux qui investissent de petites sommes d’argent, vous devriez choisir un courtier avec des frais de fonds communs de placement peu élevés et des opérations sur FNB sans commission.

- Les sites Web comme Stockbrokers.com peuvent être une ressource précieuse pour comparer les frais entre courtiers. Vous pouvez utiliser ce site Web pour consulter tous les courtiers mentionnés ci-dessus afin de choisir celui qui coûte le moins cher.

-

3 Sélectionnez un type de compte à ouvrir. Une fois que vous avez sélectionné un courtier doté de minimums minimum (vous permettant d'investir de petites sommes) et de frais peu élevés pour les actions, les obligations et les fonds communs de placement, vous devrez choisir un type de compte à ouvrir. Bien qu'il existe de nombreux types, les principaux à savoir sont individuels, traditionnels IRA et Roth IRA.

3 Sélectionnez un type de compte à ouvrir. Une fois que vous avez sélectionné un courtier doté de minimums minimum (vous permettant d'investir de petites sommes) et de frais peu élevés pour les actions, les obligations et les fonds communs de placement, vous devrez choisir un type de compte à ouvrir. Bien qu'il existe de nombreux types, les principaux à savoir sont individuels, traditionnels IRA et Roth IRA. - Compte individuel Celles-ci sont proposées par la plupart des courtiers et sont des comptes standard sans privilèges fiscaux spéciaux. Cela signifie que tous les bénéfices que vous faites en investissant et tout revenu que vous tirez de vos placements seront imposés à des taux appropriés.

- Traditionnel IRA. Un IRA traditionnel est un type de compte d'épargne retraite. L'argent déposé dans une IRA traditionnelle augmente avec le report de l'impôt (ce qui signifie que vous ne payez aucun impôt jusqu'à ce que vous le retiriez), auquel cas il est imposé à un revenu normal. Avec une IRA traditionnelle, vous ne pouvez pas retirer de l'argent avant d'avoir atteint l'âge de 59,5 ans ou vous recevrez une pénalité. Les contributions à une IRA traditionnelle sont généralement déductibles des impôts.

- Les contributions aux IRA, qu'elles soient traditionnelles ou Roth, sont limitées par le revenu gagné.

- Roth IRA. Un Roth IRA est également un type de compte d'épargne-retraite. Comme une IRA traditionnelle, les revenus ne sont pas imposables, sauf que les cotisations ne sont pas déductibles des impôts. Le principal avantage est que lorsque vous retirez l’argent, vous ne payez aucun impôt sur vos cotisations (car elles ont été payées sur vos revenus avant que vous ayez contribué). Vous pouvez également retirer vos contributions initiales à tout moment sans pénalité ni impôt.[4]

- Lequel choisir? La réponse dépend entièrement du moment où vous avez besoin de l'argent et de vos objectifs. Si vous commencez un compte de retraite et que vous ne prévoyez pas utiliser l'argent avant d'avoir atteint 59,5 ans, l'IRA traditionnel peut être approprié. Si vous avez besoin de l'argent plus tôt, un Roth IRA ou un compte individuel sont probablement de meilleures options.

1 Sélectionnez un courtier avec un minimum de compte minimum. Si votre objectif est d'investir de petites sommes d'argent en ligne, votre objectif numéro un devrait être de trouver un courtier avec un investissement minimum, voire nul, requis. En règle générale, les courtiers exigent un investissement minimum de 1 000 dollars, mais il en existe beaucoup moins.

1 Sélectionnez un courtier avec un minimum de compte minimum. Si votre objectif est d'investir de petites sommes d'argent en ligne, votre objectif numéro un devrait être de trouver un courtier avec un investissement minimum, voire nul, requis. En règle générale, les courtiers exigent un investissement minimum de 1 000 dollars, mais il en existe beaucoup moins.  2 Examiner les frais avec soin. Malheureusement, les investissements en ligne ne sont pas gratuits et les courtiers facturent divers frais. Ces frais sont généralement facturés par transaction (ce qui signifie que vous êtes facturé une fois lorsque vous achetez quelque chose et une fois lorsque vous vendez). Ce sont des commissions

2 Examiner les frais avec soin. Malheureusement, les investissements en ligne ne sont pas gratuits et les courtiers facturent divers frais. Ces frais sont généralement facturés par transaction (ce qui signifie que vous êtes facturé une fois lorsque vous achetez quelque chose et une fois lorsque vous vendez). Ce sont des commissions  3 Sélectionnez un type de compte à ouvrir. Une fois que vous avez sélectionné un courtier doté de minimums minimum (vous permettant d'investir de petites sommes) et de frais peu élevés pour les actions, les obligations et les fonds communs de placement, vous devrez choisir un type de compte à ouvrir. Bien qu'il existe de nombreux types, les principaux à savoir sont individuels, traditionnels IRA et Roth IRA.

3 Sélectionnez un type de compte à ouvrir. Une fois que vous avez sélectionné un courtier doté de minimums minimum (vous permettant d'investir de petites sommes) et de frais peu élevés pour les actions, les obligations et les fonds communs de placement, vous devrez choisir un type de compte à ouvrir. Bien qu'il existe de nombreux types, les principaux à savoir sont individuels, traditionnels IRA et Roth IRA. Méthode deux sur trois:

Choisir des investissements

-

1 Comprendre les classes d'actifs. Une fois qu'un compte est ouvert, l'étape suivante consiste à choisir quoi acheter. Vous devrez d'abord comprendre les différents types de classes d'actifs. Une classe d'actifs est simplement un groupe de placements présentant des caractéristiques similaires. Les principales classes d'actifs sont les actions (comme les actions), les obligations et les liquidités.[5]

1 Comprendre les classes d'actifs. Une fois qu'un compte est ouvert, l'étape suivante consiste à choisir quoi acheter. Vous devrez d'abord comprendre les différents types de classes d'actifs. Une classe d'actifs est simplement un groupe de placements présentant des caractéristiques similaires. Les principales classes d'actifs sont les actions (comme les actions), les obligations et les liquidités.[5] - La clé d'un investissement réussi est la construction d'un portefeuille qui présente un bon équilibre entre chacune de ces classes d'actifs. Cela permet de gérer vos risques (ou de prévenir les pertes) tout en gagnant de l'argent.

-

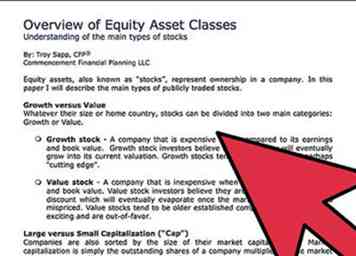

2 En savoir plus sur les actions. Les actions constituent la classe d'actifs la plus populaire, y compris les actions, mais peuvent également inclure les fonds communs de placement et les ETF. Une équité est simplement la propriété d'une entreprise. Lorsque vous achetez une action, vous achetez donc une partie d'une entreprise et vous avez ainsi la possibilité de faire fructifier votre investissement à mesure que l'entreprise se développe.

2 En savoir plus sur les actions. Les actions constituent la classe d'actifs la plus populaire, y compris les actions, mais peuvent également inclure les fonds communs de placement et les ETF. Une équité est simplement la propriété d'une entreprise. Lorsque vous achetez une action, vous achetez donc une partie d'une entreprise et vous avez ainsi la possibilité de faire fructifier votre investissement à mesure que l'entreprise se développe. - Les stocks sont le type de classe d'actifs le plus risqué pour la plupart.Cela est dû au fait qu'ils sont extrêmement volatils, et il n'est pas rare que certains stocks, et occasionnellement (en cas de crash du marché), perdent jusqu'à 50% ou plus de leur valeur. L'achat d'actions individuelles ne devrait avoir lieu qu'après des recherches importantes et n'est généralement pas recommandé pour les nouveaux investisseurs.

-

3 Envisagez des fonds communs de placement ou des FNB plutôt que des actions individuelles. Si vous êtes nouveau en matière d’investissement, considérez les fonds communs de placement ou les FNB comme un moyen de détenir des actions. Les fonds communs de placement et les FNB sont des paniers d'actions ou d'autres placements. Lorsque vous achetez une action d'un fonds commun de placement ou d'un FNB, vous possédez effectivement des dizaines (ou parfois des centaines) d'actions différentes.[6]

3 Envisagez des fonds communs de placement ou des FNB plutôt que des actions individuelles. Si vous êtes nouveau en matière d’investissement, considérez les fonds communs de placement ou les FNB comme un moyen de détenir des actions. Les fonds communs de placement et les FNB sont des paniers d'actions ou d'autres placements. Lorsque vous achetez une action d'un fonds commun de placement ou d'un FNB, vous possédez effectivement des dizaines (ou parfois des centaines) d'actions différentes.[6] - Quelle est la différence entre un fonds commun de placement et un ETF? Bien qu'ils soient tous deux des paniers d'actions et que le panier soit géré par un investisseur professionnel, il existe quelques différences. La principale différence réside dans le fait que les ETF sont activement négociés comme les actions et que leurs prix fluctuent tout au long de la journée. Les fonds communs de placement, en revanche, ont des prix qui sont fixés à la fin de la journée.[7]

- Les fonds communs de placement sont gérés activement pour atteindre des objectifs de placement spécifiques, tandis que les FNB sont gérés de manière à reproduire le mouvement des cours d'un indice boursier spécifique. Les gestionnaires de fonds communs de placement perçoivent généralement des frais de gestion nettement supérieurs à ceux des gestionnaires de FNB.

- Pour les investisseurs qui cherchent à investir de petites sommes, les ETF constituent en grande partie une meilleure option. Premièrement, les fonds communs de placement ont généralement des exigences minimales (souvent 1 000 $). Deuxièmement, les fonds communs de placement ont souvent un coût plus élevé. Non seulement la commission pour acheter des fonds communs de placement est beaucoup plus élevée (de nombreux ETF n’ont pas de commission), mais les frais annuels d’utilisation des fonds communs de placement sont également généralement plus élevés.

- L'une des stratégies d'investissement les plus populaires des FNB consiste à acheter des FNB indiciels. Il s’agit de FNB qui suivent une bourse, comme le S & P 500. Les FNB à indice commun comprennent le FNB SPDR S & P 500 et le FNB iShares Russell 2000 Index. Lorsque le marché boursier se porte bien, un FNB indiciel se comporte exactement comme le marché et, avec le rendement moyen du S & P 500 de 11% depuis 1954, cette stratégie a été rentable.

-

4 Comprendre les liens Les obligations sont une classe d'actifs moins risquée que les actions. Une obligation représente simplement une dette et lorsque vous achetez une obligation, vous prêtez de l’argent à l’émetteur d’obligations et vous recevez un certificat d’obligation en retour. Vous pouvez acheter des obligations d'entreprise, des obligations d'État ou des obligations municipales.[8]

4 Comprendre les liens Les obligations sont une classe d'actifs moins risquée que les actions. Une obligation représente simplement une dette et lorsque vous achetez une obligation, vous prêtez de l’argent à l’émetteur d’obligations et vous recevez un certificat d’obligation en retour. Vous pouvez acheter des obligations d'entreprise, des obligations d'État ou des obligations municipales.[8] - Les obligations paient des intérêts, connus sous le nom de coupon, et le coupon correspond à un pourcentage de la valeur totale de l’obligation. Les obligations ont également un terme, appelé date d'échéance, auquel vous recevez votre investissement initial.

- Par exemple, vous pouvez acheter une obligation du gouvernement pour 1 000 $, avec un coupon de 2% et une échéance dans cinq ans. Vous avez donc le droit de recevoir 2% de 1 000 $ (ou 20 $) par année pour les cinq prochaines années, plus les 1 000 $ à la date d’échéance.

- Les prix du marché des obligations évoluent négativement dans la direction des taux d’intérêt. Lorsque les taux d'intérêt augmentent, les prix des obligations en circulation diminuent généralement; Lorsque les taux d'intérêt baissent, les prix du marché obligataire augmentent généralement.

- L'achat d'obligations peut être complexe et coûteux. Si vous souhaitez acheter des obligations, le plus simple est d’acheter un FNB obligataire. Tout comme les FNB d'actions, les FNB d'obligations ne sont qu'un ensemble d'obligations et peuvent être achetés facilement et à un faible coût.

- Un FNB d'obligations populaire est le FNB Total Bond Market, et ce FNB détient diverses obligations d'État et de sociétés. Les obligations représentent une alternative plus sûre aux actions.

-

5 Sélectionnez une allocation d'actifs. Si vous investissez de petites sommes d’argent, il est judicieux de diversifier et de ne pas investir 100% de votre montant uniquement dans des actions ou uniquement des obligations. La combinaison traditionnelle consiste à acheter 60% d'actions et 40% d'obligations. Cela garantit que 40% de votre argent n'est pas exposé à la volatilité du marché boursier, alors que la majorité bénéficie des marchés boursiers qui ont traditionnellement augmenté avec le temps.[9]

5 Sélectionnez une allocation d'actifs. Si vous investissez de petites sommes d’argent, il est judicieux de diversifier et de ne pas investir 100% de votre montant uniquement dans des actions ou uniquement des obligations. La combinaison traditionnelle consiste à acheter 60% d'actions et 40% d'obligations. Cela garantit que 40% de votre argent n'est pas exposé à la volatilité du marché boursier, alors que la majorité bénéficie des marchés boursiers qui ont traditionnellement augmenté avec le temps.[9] - Par exemple, si vous avez 800 $ à investir, vous pouvez choisir de dépenser 480 $ sur un FNB indiciel et 320 $ sur un FNB obligataire.

- Votre répartition d'actifs dépend toutefois de votre niveau de risque et de vos objectifs. Si vous voulez être très conservateur et avez besoin de l'argent dans une courte période, vous pouvez opter pour un portefeuille 100% obligataire. Si vous avez un horizon à plus long terme et que vous pouvez vous permettre de perdre de l'argent à court terme, vous pouvez choisir un pourcentage plus élevé pour les actions.

- Ne jamais investir de l'argent dont vous avez besoin dans les stocks. L'argent investi dans des actions devrait représenter une somme supplémentaire dont vous n'avez pas besoin pendant une longue période.

- Reportez l'investissement dans le marché boursier jusqu'à ce que vous ayez un compte d'épargne adéquat pour les urgences.

1 Comprendre les classes d'actifs. Une fois qu'un compte est ouvert, l'étape suivante consiste à choisir quoi acheter. Vous devrez d'abord comprendre les différents types de classes d'actifs. Une classe d'actifs est simplement un groupe de placements présentant des caractéristiques similaires. Les principales classes d'actifs sont les actions (comme les actions), les obligations et les liquidités.[5]

1 Comprendre les classes d'actifs. Une fois qu'un compte est ouvert, l'étape suivante consiste à choisir quoi acheter. Vous devrez d'abord comprendre les différents types de classes d'actifs. Une classe d'actifs est simplement un groupe de placements présentant des caractéristiques similaires. Les principales classes d'actifs sont les actions (comme les actions), les obligations et les liquidités.[5]  2 En savoir plus sur les actions. Les actions constituent la classe d'actifs la plus populaire, y compris les actions, mais peuvent également inclure les fonds communs de placement et les ETF. Une équité est simplement la propriété d'une entreprise. Lorsque vous achetez une action, vous achetez donc une partie d'une entreprise et vous avez ainsi la possibilité de faire fructifier votre investissement à mesure que l'entreprise se développe.

2 En savoir plus sur les actions. Les actions constituent la classe d'actifs la plus populaire, y compris les actions, mais peuvent également inclure les fonds communs de placement et les ETF. Une équité est simplement la propriété d'une entreprise. Lorsque vous achetez une action, vous achetez donc une partie d'une entreprise et vous avez ainsi la possibilité de faire fructifier votre investissement à mesure que l'entreprise se développe.  3 Envisagez des fonds communs de placement ou des FNB plutôt que des actions individuelles. Si vous êtes nouveau en matière d’investissement, considérez les fonds communs de placement ou les FNB comme un moyen de détenir des actions. Les fonds communs de placement et les FNB sont des paniers d'actions ou d'autres placements. Lorsque vous achetez une action d'un fonds commun de placement ou d'un FNB, vous possédez effectivement des dizaines (ou parfois des centaines) d'actions différentes.[6]

3 Envisagez des fonds communs de placement ou des FNB plutôt que des actions individuelles. Si vous êtes nouveau en matière d’investissement, considérez les fonds communs de placement ou les FNB comme un moyen de détenir des actions. Les fonds communs de placement et les FNB sont des paniers d'actions ou d'autres placements. Lorsque vous achetez une action d'un fonds commun de placement ou d'un FNB, vous possédez effectivement des dizaines (ou parfois des centaines) d'actions différentes.[6]  4 Comprendre les liens Les obligations sont une classe d'actifs moins risquée que les actions. Une obligation représente simplement une dette et lorsque vous achetez une obligation, vous prêtez de l’argent à l’émetteur d’obligations et vous recevez un certificat d’obligation en retour. Vous pouvez acheter des obligations d'entreprise, des obligations d'État ou des obligations municipales.[8]

4 Comprendre les liens Les obligations sont une classe d'actifs moins risquée que les actions. Une obligation représente simplement une dette et lorsque vous achetez une obligation, vous prêtez de l’argent à l’émetteur d’obligations et vous recevez un certificat d’obligation en retour. Vous pouvez acheter des obligations d'entreprise, des obligations d'État ou des obligations municipales.[8]  5 Sélectionnez une allocation d'actifs. Si vous investissez de petites sommes d’argent, il est judicieux de diversifier et de ne pas investir 100% de votre montant uniquement dans des actions ou uniquement des obligations. La combinaison traditionnelle consiste à acheter 60% d'actions et 40% d'obligations. Cela garantit que 40% de votre argent n'est pas exposé à la volatilité du marché boursier, alors que la majorité bénéficie des marchés boursiers qui ont traditionnellement augmenté avec le temps.[9]

5 Sélectionnez une allocation d'actifs. Si vous investissez de petites sommes d’argent, il est judicieux de diversifier et de ne pas investir 100% de votre montant uniquement dans des actions ou uniquement des obligations. La combinaison traditionnelle consiste à acheter 60% d'actions et 40% d'obligations. Cela garantit que 40% de votre argent n'est pas exposé à la volatilité du marché boursier, alors que la majorité bénéficie des marchés boursiers qui ont traditionnellement augmenté avec le temps.[9] Méthode trois sur trois:

Faire votre achat

-

1 Achetez votre investissement. Une fois votre compte ouvert et vos investissements sélectionnés, il est temps de faire un achat. Cela varie généralement entre les maisons de courtage, mais les principaux principes restent les mêmes.

1 Achetez votre investissement. Une fois votre compte ouvert et vos investissements sélectionnés, il est temps de faire un achat. Cela varie généralement entre les maisons de courtage, mais les principaux principes restent les mêmes. - Vous pouvez commencer par ouvrir une nouvelle commande. À ce stade, vous devrez saisir le symbole correspondant à l’investissement souhaité. Par exemple, si vous souhaitez acheter le FNB d’indices SPDR S & P 500, le symbole est SPY. Vous pouvez localiser le symbole en cherchant le nom de l’ETF.

- Après avoir entré le symbole, vous devrez entrer le montant des actions ou des parts que vous souhaitez acheter. Si le prix de l'action est de 10 $, par exemple, et que vous avez 100 $ à investir, vous pouvez vous permettre d'acheter 10 actions ou parts.

- À ce stade, appuyez simplement sur le bouton d'achat et vous serez désormais propriétaire de l'investissement que vous avez acheté.

-

2 Décidez d'un type de commande. Deux types d'ordres de base peuvent être utilisés pour acheter et vendre des actifs sur les marchés financiers.Le premier est un ordre de marché, qui spécifie qu'un actif doit être acheté ou vendu dès que possible au prix du marché; Toutefois, les retards signifient que le prix d'achat ou de vente de l'actif lorsque la commande est remplie peut être différent du prix de la commande. La solution à ceci est l'autre type d'ordre, un ordre limite. Cet ordre consiste à vendre à un prix égal ou supérieur à un prix limite choisi ou à acheter à un prix inférieur ou égal au prix limite; toutefois, un ordre limite ne sera pas rempli si le prix limite choisi n'est pas atteint.[10]

2 Décidez d'un type de commande. Deux types d'ordres de base peuvent être utilisés pour acheter et vendre des actifs sur les marchés financiers.Le premier est un ordre de marché, qui spécifie qu'un actif doit être acheté ou vendu dès que possible au prix du marché; Toutefois, les retards signifient que le prix d'achat ou de vente de l'actif lorsque la commande est remplie peut être différent du prix de la commande. La solution à ceci est l'autre type d'ordre, un ordre limite. Cet ordre consiste à vendre à un prix égal ou supérieur à un prix limite choisi ou à acheter à un prix inférieur ou égal au prix limite; toutefois, un ordre limite ne sera pas rempli si le prix limite choisi n'est pas atteint.[10] -

3 Gardez votre investissement avec le temps. Une fois que vous effectuez votre achat, le plus sage est de ne rien faire. Vous pouvez vous attendre à ce que la valeur de votre investissement fluctue au fil du temps, et il est important de ne pas vendre simplement parce qu'un investissement est à la baisse. Rappelez-vous, tout comme vous ne prévoyez pas le mouvement à la baisse, vous ne pourrez pas non plus prédire un rebond.

3 Gardez votre investissement avec le temps. Une fois que vous effectuez votre achat, le plus sage est de ne rien faire. Vous pouvez vous attendre à ce que la valeur de votre investissement fluctue au fil du temps, et il est important de ne pas vendre simplement parce qu'un investissement est à la baisse. Rappelez-vous, tout comme vous ne prévoyez pas le mouvement à la baisse, vous ne pourrez pas non plus prédire un rebond. -

4 Rééquilibrez votre portefeuille. Si vous avez choisi une répartition d'actifs de 60% et de 40% d'obligations, vous devrez parfois rééquilibrer votre compte pour vous assurer que vos pourcentages restent les mêmes. Cela se fait généralement chaque année.[11]

4 Rééquilibrez votre portefeuille. Si vous avez choisi une répartition d'actifs de 60% et de 40% d'obligations, vous devrez parfois rééquilibrer votre compte pour vous assurer que vos pourcentages restent les mêmes. Cela se fait généralement chaque année.[11] - Par exemple, si vos actions se portent bien et qu’à la fin de l’année elles représentent 80% de votre portefeuille, ne laissant que 20% d’obligations, vous devrez en vendre pour ramener l’allocation à 60% et 40% d’obligations.

- Si vous choisissez de ne pas rééquilibrer, gardez à l'esprit que vous prenez des risques supplémentaires en ayant un portefeuille dominé par les actions.

1 Achetez votre investissement. Une fois votre compte ouvert et vos investissements sélectionnés, il est temps de faire un achat. Cela varie généralement entre les maisons de courtage, mais les principaux principes restent les mêmes.

1 Achetez votre investissement. Une fois votre compte ouvert et vos investissements sélectionnés, il est temps de faire un achat. Cela varie généralement entre les maisons de courtage, mais les principaux principes restent les mêmes.  2 Décidez d'un type de commande. Deux types d'ordres de base peuvent être utilisés pour acheter et vendre des actifs sur les marchés financiers.Le premier est un ordre de marché, qui spécifie qu'un actif doit être acheté ou vendu dès que possible au prix du marché; Toutefois, les retards signifient que le prix d'achat ou de vente de l'actif lorsque la commande est remplie peut être différent du prix de la commande. La solution à ceci est l'autre type d'ordre, un ordre limite. Cet ordre consiste à vendre à un prix égal ou supérieur à un prix limite choisi ou à acheter à un prix inférieur ou égal au prix limite; toutefois, un ordre limite ne sera pas rempli si le prix limite choisi n'est pas atteint.[10]

2 Décidez d'un type de commande. Deux types d'ordres de base peuvent être utilisés pour acheter et vendre des actifs sur les marchés financiers.Le premier est un ordre de marché, qui spécifie qu'un actif doit être acheté ou vendu dès que possible au prix du marché; Toutefois, les retards signifient que le prix d'achat ou de vente de l'actif lorsque la commande est remplie peut être différent du prix de la commande. La solution à ceci est l'autre type d'ordre, un ordre limite. Cet ordre consiste à vendre à un prix égal ou supérieur à un prix limite choisi ou à acheter à un prix inférieur ou égal au prix limite; toutefois, un ordre limite ne sera pas rempli si le prix limite choisi n'est pas atteint.[10]  3 Gardez votre investissement avec le temps. Une fois que vous effectuez votre achat, le plus sage est de ne rien faire. Vous pouvez vous attendre à ce que la valeur de votre investissement fluctue au fil du temps, et il est important de ne pas vendre simplement parce qu'un investissement est à la baisse. Rappelez-vous, tout comme vous ne prévoyez pas le mouvement à la baisse, vous ne pourrez pas non plus prédire un rebond.

3 Gardez votre investissement avec le temps. Une fois que vous effectuez votre achat, le plus sage est de ne rien faire. Vous pouvez vous attendre à ce que la valeur de votre investissement fluctue au fil du temps, et il est important de ne pas vendre simplement parce qu'un investissement est à la baisse. Rappelez-vous, tout comme vous ne prévoyez pas le mouvement à la baisse, vous ne pourrez pas non plus prédire un rebond.  4 Rééquilibrez votre portefeuille. Si vous avez choisi une répartition d'actifs de 60% et de 40% d'obligations, vous devrez parfois rééquilibrer votre compte pour vous assurer que vos pourcentages restent les mêmes. Cela se fait généralement chaque année.[11]

4 Rééquilibrez votre portefeuille. Si vous avez choisi une répartition d'actifs de 60% et de 40% d'obligations, vous devrez parfois rééquilibrer votre compte pour vous assurer que vos pourcentages restent les mêmes. Cela se fait généralement chaque année.[11] Facebook

Twitter

Google+