Minotauromaquia

Minotauromaquia

Si vous avez un emploi décent et un salaire stable, mais que vous ne pouvez tout simplement pas payer le montant total de vos paiements chaque mois, une proposition de consommateur peut vous convenir. Les propositions des consommateurs sont idéales pour les personnes qui ont l’argent nécessaire pour rembourser leurs dettes, mais qui ont besoin de temps pour le faire. Voici un guide sur la façon de déposer une proposition de consommateur.

Pas

-

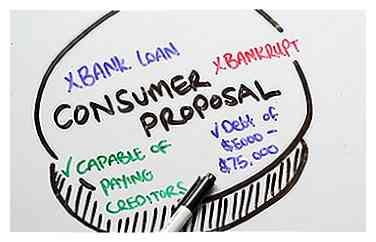

1 Déterminez si une proposition de consommateur est l'option qui convient le mieux à vos besoins. Les propositions des consommateurs sont bonnes pour ceux qui ne sont pas admissibles à un prêt bancaire, pour ceux qui ne veulent pas faire faillite et pour ceux qui sont capables de faire des paiements aux créanciers, mais qui ont besoin d'un certain temps pour le faire. Ils conviennent également aux personnes dont la dette dépasse 5 000 $ et ne dépasse pas 75 000 $.

1 Déterminez si une proposition de consommateur est l'option qui convient le mieux à vos besoins. Les propositions des consommateurs sont bonnes pour ceux qui ne sont pas admissibles à un prêt bancaire, pour ceux qui ne veulent pas faire faillite et pour ceux qui sont capables de faire des paiements aux créanciers, mais qui ont besoin d'un certain temps pour le faire. Ils conviennent également aux personnes dont la dette dépasse 5 000 $ et ne dépasse pas 75 000 $. -

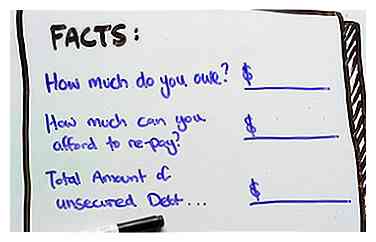

2 Rencontrez un syndic autorisé pour recueillir des informations sur votre situation financière actuelle. Vous devez déterminer combien vous devez et combien vous pouvez vous permettre de payer chaque mois. Le syndic comparera alors ce paiement au montant total de vos dettes non garanties (cartes de crédit, marges de crédit, prêts personnels et impôts sur le revenu) afin de déterminer le nombre de mois que vous devrez payer. Dans la plupart des cas, les créanciers garantis sont exclus de votre proposition (sauf si vous devez plus d’un créancier que la valeur de l’objet sur lequel ils détiennent une sûreté).

2 Rencontrez un syndic autorisé pour recueillir des informations sur votre situation financière actuelle. Vous devez déterminer combien vous devez et combien vous pouvez vous permettre de payer chaque mois. Le syndic comparera alors ce paiement au montant total de vos dettes non garanties (cartes de crédit, marges de crédit, prêts personnels et impôts sur le revenu) afin de déterminer le nombre de mois que vous devrez payer. Dans la plupart des cas, les créanciers garantis sont exclus de votre proposition (sauf si vous devez plus d’un créancier que la valeur de l’objet sur lequel ils détiennent une sûreté). -

3 Préparez la proposition. Votre syndic de faillite préparera la proposition de consommateur pour vous et l'enverra à toutes les personnes à qui vous devez de l'argent.

3 Préparez la proposition. Votre syndic de faillite préparera la proposition de consommateur pour vous et l'enverra à toutes les personnes à qui vous devez de l'argent. -

4 Attendez que les créanciers acceptent votre proposition. La plupart des créanciers accepteront la proposition, car ils préféreraient avoir quelque chose dans une proposition, plutôt que rien dans une faillite. En vertu de la Loi sur la faillite et l'insolvabilité, vos créanciers ont 45 jours pour voter pour ou contre la proposition. Si la majorité des créanciers votent POUR votre proposition, elle est jugée acceptable par TOUS les créanciers. Toutefois, si 25% ou plus de vos créanciers votent CONTRE notre proposition, votre syndic convoquera une assemblée des créanciers. Lors de la réunion, l'administrateur aidera les deux parties à s'entendre sur une proposition acceptable. Vous devez assister à cette réunion.

4 Attendez que les créanciers acceptent votre proposition. La plupart des créanciers accepteront la proposition, car ils préféreraient avoir quelque chose dans une proposition, plutôt que rien dans une faillite. En vertu de la Loi sur la faillite et l'insolvabilité, vos créanciers ont 45 jours pour voter pour ou contre la proposition. Si la majorité des créanciers votent POUR votre proposition, elle est jugée acceptable par TOUS les créanciers. Toutefois, si 25% ou plus de vos créanciers votent CONTRE notre proposition, votre syndic convoquera une assemblée des créanciers. Lors de la réunion, l'administrateur aidera les deux parties à s'entendre sur une proposition acceptable. Vous devez assister à cette réunion. -

5 Quinze jours plus tard, s'il n'y a pas d'objections; votre proposition sera approuvée par le tribunal. À partir de ce jour, vous et vos créanciers sont tous deux liés par les termes de la proposition. A la date à laquelle vous déposez, les intérêts sont gelés, les saisies de salaires (à l'exception des pensions alimentaires et des pensions alimentaires) sont interrompues et vos créanciers sont «restés» et ne peuvent engager aucune action en justice contre vous.

5 Quinze jours plus tard, s'il n'y a pas d'objections; votre proposition sera approuvée par le tribunal. À partir de ce jour, vous et vos créanciers sont tous deux liés par les termes de la proposition. A la date à laquelle vous déposez, les intérêts sont gelés, les saisies de salaires (à l'exception des pensions alimentaires et des pensions alimentaires) sont interrompues et vos créanciers sont «restés» et ne peuvent engager aucune action en justice contre vous. -

6 Commencez à faire des paiements. Pendant toute la durée de la proposition, vous pouvez manquer 2 paiements. Ces paiements seront simplement transférés à la fin de la proposition par votre administrateur. Cependant, si vous manquez trois paiements, la proposition s'effondre et est annulée par le tribunal. Si cela se produit, vos créanciers non garantis peuvent immédiatement demander au tribunal de saisir vos salaires. Les frais d'intérêt sont appliqués à vos dettes jusqu'au jour où vous avez déposé votre proposition.

6 Commencez à faire des paiements. Pendant toute la durée de la proposition, vous pouvez manquer 2 paiements. Ces paiements seront simplement transférés à la fin de la proposition par votre administrateur. Cependant, si vous manquez trois paiements, la proposition s'effondre et est annulée par le tribunal. Si cela se produit, vos créanciers non garantis peuvent immédiatement demander au tribunal de saisir vos salaires. Les frais d'intérêt sont appliqués à vos dettes jusqu'au jour où vous avez déposé votre proposition. -

7 Commencez à reconstruire le crédit. Une fois votre proposition complétée, une note apparaîtra sur votre dossier de crédit pendant 7 ans à compter de la date à laquelle vous avez déposé la proposition.

7 Commencez à reconstruire le crédit. Une fois votre proposition complétée, une note apparaîtra sur votre dossier de crédit pendant 7 ans à compter de la date à laquelle vous avez déposé la proposition.

1 Déterminez si une proposition de consommateur est l'option qui convient le mieux à vos besoins. Les propositions des consommateurs sont bonnes pour ceux qui ne sont pas admissibles à un prêt bancaire, pour ceux qui ne veulent pas faire faillite et pour ceux qui sont capables de faire des paiements aux créanciers, mais qui ont besoin d'un certain temps pour le faire. Ils conviennent également aux personnes dont la dette dépasse 5 000 $ et ne dépasse pas 75 000 $.

1 Déterminez si une proposition de consommateur est l'option qui convient le mieux à vos besoins. Les propositions des consommateurs sont bonnes pour ceux qui ne sont pas admissibles à un prêt bancaire, pour ceux qui ne veulent pas faire faillite et pour ceux qui sont capables de faire des paiements aux créanciers, mais qui ont besoin d'un certain temps pour le faire. Ils conviennent également aux personnes dont la dette dépasse 5 000 $ et ne dépasse pas 75 000 $.  2 Rencontrez un syndic autorisé pour recueillir des informations sur votre situation financière actuelle. Vous devez déterminer combien vous devez et combien vous pouvez vous permettre de payer chaque mois. Le syndic comparera alors ce paiement au montant total de vos dettes non garanties (cartes de crédit, marges de crédit, prêts personnels et impôts sur le revenu) afin de déterminer le nombre de mois que vous devrez payer. Dans la plupart des cas, les créanciers garantis sont exclus de votre proposition (sauf si vous devez plus d’un créancier que la valeur de l’objet sur lequel ils détiennent une sûreté).

2 Rencontrez un syndic autorisé pour recueillir des informations sur votre situation financière actuelle. Vous devez déterminer combien vous devez et combien vous pouvez vous permettre de payer chaque mois. Le syndic comparera alors ce paiement au montant total de vos dettes non garanties (cartes de crédit, marges de crédit, prêts personnels et impôts sur le revenu) afin de déterminer le nombre de mois que vous devrez payer. Dans la plupart des cas, les créanciers garantis sont exclus de votre proposition (sauf si vous devez plus d’un créancier que la valeur de l’objet sur lequel ils détiennent une sûreté).  3 Préparez la proposition. Votre syndic de faillite préparera la proposition de consommateur pour vous et l'enverra à toutes les personnes à qui vous devez de l'argent.

3 Préparez la proposition. Votre syndic de faillite préparera la proposition de consommateur pour vous et l'enverra à toutes les personnes à qui vous devez de l'argent.  4 Attendez que les créanciers acceptent votre proposition. La plupart des créanciers accepteront la proposition, car ils préféreraient avoir quelque chose dans une proposition, plutôt que rien dans une faillite. En vertu de la Loi sur la faillite et l'insolvabilité, vos créanciers ont 45 jours pour voter pour ou contre la proposition. Si la majorité des créanciers votent POUR votre proposition, elle est jugée acceptable par TOUS les créanciers. Toutefois, si 25% ou plus de vos créanciers votent CONTRE notre proposition, votre syndic convoquera une assemblée des créanciers. Lors de la réunion, l'administrateur aidera les deux parties à s'entendre sur une proposition acceptable. Vous devez assister à cette réunion.

4 Attendez que les créanciers acceptent votre proposition. La plupart des créanciers accepteront la proposition, car ils préféreraient avoir quelque chose dans une proposition, plutôt que rien dans une faillite. En vertu de la Loi sur la faillite et l'insolvabilité, vos créanciers ont 45 jours pour voter pour ou contre la proposition. Si la majorité des créanciers votent POUR votre proposition, elle est jugée acceptable par TOUS les créanciers. Toutefois, si 25% ou plus de vos créanciers votent CONTRE notre proposition, votre syndic convoquera une assemblée des créanciers. Lors de la réunion, l'administrateur aidera les deux parties à s'entendre sur une proposition acceptable. Vous devez assister à cette réunion.  5 Quinze jours plus tard, s'il n'y a pas d'objections; votre proposition sera approuvée par le tribunal. À partir de ce jour, vous et vos créanciers sont tous deux liés par les termes de la proposition. A la date à laquelle vous déposez, les intérêts sont gelés, les saisies de salaires (à l'exception des pensions alimentaires et des pensions alimentaires) sont interrompues et vos créanciers sont «restés» et ne peuvent engager aucune action en justice contre vous.

5 Quinze jours plus tard, s'il n'y a pas d'objections; votre proposition sera approuvée par le tribunal. À partir de ce jour, vous et vos créanciers sont tous deux liés par les termes de la proposition. A la date à laquelle vous déposez, les intérêts sont gelés, les saisies de salaires (à l'exception des pensions alimentaires et des pensions alimentaires) sont interrompues et vos créanciers sont «restés» et ne peuvent engager aucune action en justice contre vous.  6 Commencez à faire des paiements. Pendant toute la durée de la proposition, vous pouvez manquer 2 paiements. Ces paiements seront simplement transférés à la fin de la proposition par votre administrateur. Cependant, si vous manquez trois paiements, la proposition s'effondre et est annulée par le tribunal. Si cela se produit, vos créanciers non garantis peuvent immédiatement demander au tribunal de saisir vos salaires. Les frais d'intérêt sont appliqués à vos dettes jusqu'au jour où vous avez déposé votre proposition.

6 Commencez à faire des paiements. Pendant toute la durée de la proposition, vous pouvez manquer 2 paiements. Ces paiements seront simplement transférés à la fin de la proposition par votre administrateur. Cependant, si vous manquez trois paiements, la proposition s'effondre et est annulée par le tribunal. Si cela se produit, vos créanciers non garantis peuvent immédiatement demander au tribunal de saisir vos salaires. Les frais d'intérêt sont appliqués à vos dettes jusqu'au jour où vous avez déposé votre proposition.  7 Commencez à reconstruire le crédit. Une fois votre proposition complétée, une note apparaîtra sur votre dossier de crédit pendant 7 ans à compter de la date à laquelle vous avez déposé la proposition.

7 Commencez à reconstruire le crédit. Une fois votre proposition complétée, une note apparaîtra sur votre dossier de crédit pendant 7 ans à compter de la date à laquelle vous avez déposé la proposition. Facebook

Twitter

Google+