Minotauromaquia

Minotauromaquia

Votre ratio d'endettement est un nombre qui reflète le montant que vous devez payer chaque mois pour couvrir votre dette par rapport à ce que vous rapportez chaque mois. Vous pouvez calculer votre ratio d'endettement en divisant vos paiements mensuels par votre revenu mensuel brut. Ce score (exprimé en pourcentage) est largement utilisé pour déterminer si votre demande d’hypothèque sera approuvée ou non. Vous pouvez réduire ce nombre de deux façons: vous pouvez réduire votre dette ou augmenter votre salaire. Si vous pouvez faire les deux, vous réduirez votre ratio d'endettement.

Méthode One of Two:

Réduire votre dette

-

1 Notez ce que vous devez. Le principal moyen de réduire votre ratio d'endettement consiste à vous attaquer à votre dette. Asseyez-vous et faites une liste complète de tout ce que vous devez. Il peut être utile que vous obteniez une copie de votre rapport de crédit.[1] Sur votre liste, incluez les informations suivantes pour chacune de vos dettes:

1 Notez ce que vous devez. Le principal moyen de réduire votre ratio d'endettement consiste à vous attaquer à votre dette. Asseyez-vous et faites une liste complète de tout ce que vous devez. Il peut être utile que vous obteniez une copie de votre rapport de crédit.[1] Sur votre liste, incluez les informations suivantes pour chacune de vos dettes: - Nom du créancier

- Solde total

- Taux d'intérêt

- Paiement mensuel minimum

- Montant que vous auriez besoin de payer pour annuler la dette en 3 ans (qui figure parfois sur les relevés de carte de crédit)

-

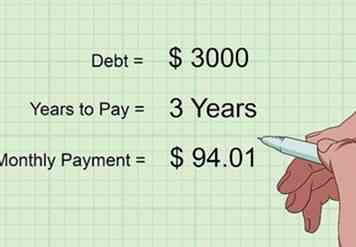

2 Déterminez ce qu'il faut payer chaque mois. Déterminez combien vous devrez payer chaque mois afin de dégager la totalité de votre dette dans 3 ans. Utilisez une calculatrice de paiement d’intérêt en ligne pour tenir compte du coût des intérêts chaque mois.[2]

2 Déterminez ce qu'il faut payer chaque mois. Déterminez combien vous devrez payer chaque mois afin de dégager la totalité de votre dette dans 3 ans. Utilisez une calculatrice de paiement d’intérêt en ligne pour tenir compte du coût des intérêts chaque mois.[2] - Disons que vous devez 3000 $ à un taux d'intérêt de 8%. Pour rembourser cette somme dans 3 ans, vous devrez payer 94,01 $ par mois.

- Si vous ne pouvez pas vous permettre de sortir de la dette en trois ans, vous voudrez peut-être parler à un conseiller en prêts.

-

3 Appelez vos sociétés de cartes de crédit et demandez-leur si elles peuvent réduire vos taux d'intérêt. Si vous avez effectué vos paiements minimum avec succès, votre société de carte de crédit peut être ouverte à la réduction de votre taux.[3]

3 Appelez vos sociétés de cartes de crédit et demandez-leur si elles peuvent réduire vos taux d'intérêt. Si vous avez effectué vos paiements minimum avec succès, votre société de carte de crédit peut être ouverte à la réduction de votre taux.[3] - Vous pourriez dire: «Je suis cohérent avec mes paiements depuis plus d'un an maintenant et j'aimerais que vous me donniez un meilleur taux.»

- Si vous êtes admissible à une autre carte à un taux inférieur, vérifiez si votre société de carte de crédit peut égaler ce taux.

- Être persistant. Ils ne diront probablement pas oui la première fois que vous demandez.

-

4 Transférez le solde de votre carte de crédit si vous êtes admissible à une carte à intérêt réduit. Recherchez les cartes de crédit qui peuvent accepter un transfert d'une carte de crédit existante. Ces cartes sont parfois appelées cartes de transfert de solde.[4] Pour obtenir la meilleure valeur sur votre carte:

4 Transférez le solde de votre carte de crédit si vous êtes admissible à une carte à intérêt réduit. Recherchez les cartes de crédit qui peuvent accepter un transfert d'une carte de crédit existante. Ces cartes sont parfois appelées cartes de transfert de solde.[4] Pour obtenir la meilleure valeur sur votre carte: - Recherchez des taux d'APR de 0% ou bas. Ces types de cartes ont souvent des taux de lancement très faibles. Cela peut vous permettre de rembourser une partie de votre dette sans intérêt.

- Faites attention à la longueur du taux de lancement. Cherchez la plus longue période que vous pouvez trouver.

- Découvrez quel est le taux après la période de lancement.

- Vous voudrez peut-être utiliser un site de comparaison de cartes de crédit, tel que Credit Karma.

-

5 Regardez dans la consolidation de prêt étudiant si vous avez plusieurs paiements de prêt étudiant. Communiquez avec chacun de vos fournisseurs de prêts aux étudiants pour déterminer le montant que vous possédez, le pourcentage d’intérêts facturés et votre versement mensuel minimum actuel. Ensuite, contactez un fournisseur de prêt de consolidation pour savoir si vous êtes admissible à un meilleur prêt.[5]

5 Regardez dans la consolidation de prêt étudiant si vous avez plusieurs paiements de prêt étudiant. Communiquez avec chacun de vos fournisseurs de prêts aux étudiants pour déterminer le montant que vous possédez, le pourcentage d’intérêts facturés et votre versement mensuel minimum actuel. Ensuite, contactez un fournisseur de prêt de consolidation pour savoir si vous êtes admissible à un meilleur prêt.[5] - Si tous vos prêts étudiants sont fédéraux, communiquez avec le ministère de l'Éducation pour connaître les options de consolidation que vous avez.

- Si vous avez des prêts privés, recherchez la meilleure offre. Vous pouvez contacter Chase, NextStudent, Student Loan Network ou Wells Fargo.

-

6 Prioriser vos dettes les plus élevées et les rembourser en premier. Déterminez laquelle de vos dettes détient le taux d'intérêt le plus élevé. Cela devrait être votre «dette cible». Payez le montant minimum de toutes vos autres dettes et consacrez le reste de votre paiement mensuel à cette dette cible. Si vous avez de l'argent supplémentaire au cours d'un mois donné, affectez-le également à votre dette cible.[6]

6 Prioriser vos dettes les plus élevées et les rembourser en premier. Déterminez laquelle de vos dettes détient le taux d'intérêt le plus élevé. Cela devrait être votre «dette cible». Payez le montant minimum de toutes vos autres dettes et consacrez le reste de votre paiement mensuel à cette dette cible. Si vous avez de l'argent supplémentaire au cours d'un mois donné, affectez-le également à votre dette cible.[6] - Après le remboursement de votre dette cible initiale, déterminez quelle dette a le taux d’intérêt le plus élevé et en faites votre nouvelle dette cible.

- Au fur et à mesure que votre pointage de crédit s'améliore, vous pourriez être admissible à des transferts de solde ou à des possibilités de consolidation de prêts pour lesquels vous ne vous êtes pas qualifié auparavant.

1 Notez ce que vous devez. Le principal moyen de réduire votre ratio d'endettement consiste à vous attaquer à votre dette. Asseyez-vous et faites une liste complète de tout ce que vous devez. Il peut être utile que vous obteniez une copie de votre rapport de crédit.[1] Sur votre liste, incluez les informations suivantes pour chacune de vos dettes:

1 Notez ce que vous devez. Le principal moyen de réduire votre ratio d'endettement consiste à vous attaquer à votre dette. Asseyez-vous et faites une liste complète de tout ce que vous devez. Il peut être utile que vous obteniez une copie de votre rapport de crédit.[1] Sur votre liste, incluez les informations suivantes pour chacune de vos dettes:  2 Déterminez ce qu'il faut payer chaque mois. Déterminez combien vous devrez payer chaque mois afin de dégager la totalité de votre dette dans 3 ans. Utilisez une calculatrice de paiement d’intérêt en ligne pour tenir compte du coût des intérêts chaque mois.[2]

2 Déterminez ce qu'il faut payer chaque mois. Déterminez combien vous devrez payer chaque mois afin de dégager la totalité de votre dette dans 3 ans. Utilisez une calculatrice de paiement d’intérêt en ligne pour tenir compte du coût des intérêts chaque mois.[2]  3 Appelez vos sociétés de cartes de crédit et demandez-leur si elles peuvent réduire vos taux d'intérêt. Si vous avez effectué vos paiements minimum avec succès, votre société de carte de crédit peut être ouverte à la réduction de votre taux.[3]

3 Appelez vos sociétés de cartes de crédit et demandez-leur si elles peuvent réduire vos taux d'intérêt. Si vous avez effectué vos paiements minimum avec succès, votre société de carte de crédit peut être ouverte à la réduction de votre taux.[3]  4 Transférez le solde de votre carte de crédit si vous êtes admissible à une carte à intérêt réduit. Recherchez les cartes de crédit qui peuvent accepter un transfert d'une carte de crédit existante. Ces cartes sont parfois appelées cartes de transfert de solde.[4] Pour obtenir la meilleure valeur sur votre carte:

4 Transférez le solde de votre carte de crédit si vous êtes admissible à une carte à intérêt réduit. Recherchez les cartes de crédit qui peuvent accepter un transfert d'une carte de crédit existante. Ces cartes sont parfois appelées cartes de transfert de solde.[4] Pour obtenir la meilleure valeur sur votre carte:  5 Regardez dans la consolidation de prêt étudiant si vous avez plusieurs paiements de prêt étudiant. Communiquez avec chacun de vos fournisseurs de prêts aux étudiants pour déterminer le montant que vous possédez, le pourcentage d’intérêts facturés et votre versement mensuel minimum actuel. Ensuite, contactez un fournisseur de prêt de consolidation pour savoir si vous êtes admissible à un meilleur prêt.[5]

5 Regardez dans la consolidation de prêt étudiant si vous avez plusieurs paiements de prêt étudiant. Communiquez avec chacun de vos fournisseurs de prêts aux étudiants pour déterminer le montant que vous possédez, le pourcentage d’intérêts facturés et votre versement mensuel minimum actuel. Ensuite, contactez un fournisseur de prêt de consolidation pour savoir si vous êtes admissible à un meilleur prêt.[5]  6 Prioriser vos dettes les plus élevées et les rembourser en premier. Déterminez laquelle de vos dettes détient le taux d'intérêt le plus élevé. Cela devrait être votre «dette cible». Payez le montant minimum de toutes vos autres dettes et consacrez le reste de votre paiement mensuel à cette dette cible. Si vous avez de l'argent supplémentaire au cours d'un mois donné, affectez-le également à votre dette cible.[6]

6 Prioriser vos dettes les plus élevées et les rembourser en premier. Déterminez laquelle de vos dettes détient le taux d'intérêt le plus élevé. Cela devrait être votre «dette cible». Payez le montant minimum de toutes vos autres dettes et consacrez le reste de votre paiement mensuel à cette dette cible. Si vous avez de l'argent supplémentaire au cours d'un mois donné, affectez-le également à votre dette cible.[6] Méthode deux sur deux:

Augmenter ce que vous pouvez payer pour votre dette

-

1 Obtenir un salaire plus élevé. Avez-vous envisagé de demander une augmentation de votre emploi? Gagner plus d’argent pourrait être une simple négociation avec votre patron. Vous pouvez également vous renseigner sur l'opportunité d'évoluer dans votre entreprise, de faire un travail supplémentaire ou de faire des heures supplémentaires. Consultez votre patron et voyez quelles opportunités sont disponibles pour vous.[7]

1 Obtenir un salaire plus élevé. Avez-vous envisagé de demander une augmentation de votre emploi? Gagner plus d’argent pourrait être une simple négociation avec votre patron. Vous pouvez également vous renseigner sur l'opportunité d'évoluer dans votre entreprise, de faire un travail supplémentaire ou de faire des heures supplémentaires. Consultez votre patron et voyez quelles opportunités sont disponibles pour vous.[7] -

2 Commencez un travail secondaire. De nos jours, beaucoup de personnes ont un travail secondaire. Envisagez de faire un travail supplémentaire afin de gagner plus d’argent.[8] Quelques idées incluent:

2 Commencez un travail secondaire. De nos jours, beaucoup de personnes ont un travail secondaire. Envisagez de faire un travail supplémentaire afin de gagner plus d’argent.[8] Quelques idées incluent: - Reprendre des emplois de rédacteurs indépendants

- Conduire pour une entreprise de covoiturage

- Effectuer des études de marché en ligne

- Vente d'objets artisanaux

-

3 Respectez un budget pour vous assurer que votre dette est payée. Si vous souhaitez réduire votre ratio d'endettement, vous devez suivre vos revenus et vos dépenses. De cette façon, vous pouvez vous discipliner pour rester dans vos moyens.[9]

3 Respectez un budget pour vous assurer que votre dette est payée. Si vous souhaitez réduire votre ratio d'endettement, vous devez suivre vos revenus et vos dépenses. De cette façon, vous pouvez vous discipliner pour rester dans vos moyens.[9] - Déterminez votre revenu mensuel. Indiquez votre salaire, vos placements, vos intérêts et tout autre moyen de gagner de l'argent chaque mois.

- Déterminez vos dépenses mensuelles. Incluez tout ce que vous payez pour chaque mois, comme les paiements de dettes, les loyers / hypothèques, les services publics, les produits d'épicerie, l'essence, les restaurants, les abonnements, les frais de scolarité et toute autre chose.

- Soustrayez vos dépenses mensuelles de votre revenu mensuel.

- Si votre revenu dépasse vos dépenses (et j'espère que c'est le cas), l'argent qui vous reste est votre revenu discrétionnaire. Cela peut être utilisé pour l'épargne et l'allégement de la dette.

- Chaque mois, essayez de respecter votre budget.

-

4 Réduisez vos dépenses afin de pouvoir régler vos dettes. Trouver des moyens de réduire vos dépenses chaque mois peut vous donner plus d'argent pour payer vos dettes.[10] Voici quelques façons de réduire vos dépenses:

4 Réduisez vos dépenses afin de pouvoir régler vos dettes. Trouver des moyens de réduire vos dépenses chaque mois peut vous donner plus d'argent pour payer vos dettes.[10] Voici quelques façons de réduire vos dépenses: - Limitez la fréquence à laquelle vous mangez à l'extérieur. Préparez les repas à la maison et apportez votre propre repas.

- Soyez conscient de la façon dont vous utilisez l'énergie à la maison. Des ampoules écoénergétiques, en baissant votre chaleur et en éteignant les appareils peuvent aider à réduire les factures d’énergie.

- Se désabonner de services superflus, tels que des magazines ou des services de streaming en ligne.

- Essayez d'utiliser moins de données sur votre téléphone portable et de passer à un plan plus petit. Peut-être envisager de se débarrasser de votre téléphone à la maison et en utilisant seulement un téléphone portable.

1 Obtenir un salaire plus élevé. Avez-vous envisagé de demander une augmentation de votre emploi? Gagner plus d’argent pourrait être une simple négociation avec votre patron. Vous pouvez également vous renseigner sur l'opportunité d'évoluer dans votre entreprise, de faire un travail supplémentaire ou de faire des heures supplémentaires. Consultez votre patron et voyez quelles opportunités sont disponibles pour vous.[7]

1 Obtenir un salaire plus élevé. Avez-vous envisagé de demander une augmentation de votre emploi? Gagner plus d’argent pourrait être une simple négociation avec votre patron. Vous pouvez également vous renseigner sur l'opportunité d'évoluer dans votre entreprise, de faire un travail supplémentaire ou de faire des heures supplémentaires. Consultez votre patron et voyez quelles opportunités sont disponibles pour vous.[7]  2 Commencez un travail secondaire. De nos jours, beaucoup de personnes ont un travail secondaire. Envisagez de faire un travail supplémentaire afin de gagner plus d’argent.[8] Quelques idées incluent:

2 Commencez un travail secondaire. De nos jours, beaucoup de personnes ont un travail secondaire. Envisagez de faire un travail supplémentaire afin de gagner plus d’argent.[8] Quelques idées incluent:  3 Respectez un budget pour vous assurer que votre dette est payée. Si vous souhaitez réduire votre ratio d'endettement, vous devez suivre vos revenus et vos dépenses. De cette façon, vous pouvez vous discipliner pour rester dans vos moyens.[9]

3 Respectez un budget pour vous assurer que votre dette est payée. Si vous souhaitez réduire votre ratio d'endettement, vous devez suivre vos revenus et vos dépenses. De cette façon, vous pouvez vous discipliner pour rester dans vos moyens.[9]  4 Réduisez vos dépenses afin de pouvoir régler vos dettes. Trouver des moyens de réduire vos dépenses chaque mois peut vous donner plus d'argent pour payer vos dettes.[10] Voici quelques façons de réduire vos dépenses:

4 Réduisez vos dépenses afin de pouvoir régler vos dettes. Trouver des moyens de réduire vos dépenses chaque mois peut vous donner plus d'argent pour payer vos dettes.[10] Voici quelques façons de réduire vos dépenses: Facebook

Twitter

Google+