Minotauromaquia

Minotauromaquia

Gérer votre argent peut sembler une tâche impossible, mais c'est uniquement parce que vous n'avez pas pris le temps de le gérer. Aujourd'hui, garder vos finances en ordre est plus facile que jamais. Avec une budgétisation soignée, des économies judicieuses et une attention de base à vos revenus et dépenses, vous pouvez gérer votre argent judicieusement sans obtenir de MBA.

Méthode One of Three:

Budgétisation de votre argent

-

1 Faites une liste de vos revenus mensuels garantis. Calculez tous vos revenus sur une base mensuelle. N'incluez aucun revenu que vous espérez tirer des heures supplémentaires, des pourboires, des primes ou tout autre élément non garanti. Utilisez uniquement le revenu que vous savez, sans aucun doute, sera gagné ce mois-là. Cela vous donne une image claire de combien d'argent vous devez dépenser chaque mois, vous permettant de rédiger un budget précis.

1 Faites une liste de vos revenus mensuels garantis. Calculez tous vos revenus sur une base mensuelle. N'incluez aucun revenu que vous espérez tirer des heures supplémentaires, des pourboires, des primes ou tout autre élément non garanti. Utilisez uniquement le revenu que vous savez, sans aucun doute, sera gagné ce mois-là. Cela vous donne une image claire de combien d'argent vous devez dépenser chaque mois, vous permettant de rédiger un budget précis. - Tout argent supplémentaire (pourboires, bonus, etc.) doit être considéré comme "extra". En ne prévoyant que votre revenu garanti, vous vous assurez que vous aurez assez d'argent pour couvrir les frais de subsistance en cas de problème. Cela mène aussi à la "surprise" heureuse de l’argent supplémentaire quand il s’agit.

-

2 Suivez tous vos frais chaque mois. Conservez tous vos reçus pour obtenir une image précise de vos habitudes de consommation. Heureusement, la technologie moderne a rendu cela plus facile que jamais, car vous pouvez vous connecter en ligne pour voir l'activité de votre banque et de votre carte de crédit. La plupart des banques divisent même ces dépenses par type de dépense, comme "Alimentation / Épicerie", "Gaz" ou "Loyer".

2 Suivez tous vos frais chaque mois. Conservez tous vos reçus pour obtenir une image précise de vos habitudes de consommation. Heureusement, la technologie moderne a rendu cela plus facile que jamais, car vous pouvez vous connecter en ligne pour voir l'activité de votre banque et de votre carte de crédit. La plupart des banques divisent même ces dépenses par type de dépense, comme "Alimentation / Épicerie", "Gaz" ou "Loyer". - Si vous dépensez de l'argent, conservez le reçu et notez ce que vous avez acheté.

- Des applications telles que Mint, Mvelopes, HomeBudget, etc. vous permettent de synchroniser vos cartes de crédit, vos comptes bancaires et vos placements en un seul endroit, en fournissant des graphiques de vos dépenses en fonction des catégories.[1] Ceci est un excellent moyen d'obtenir une vue de vos finances avec très peu de travail nécessaire.

-

3 Répartissez vos dépenses en dépenses fixes, essentielles et non essentielles. C'est la meilleure façon de voir où vous pouvez économiser de l'argent et commencer à dépenser judicieusement.

3 Répartissez vos dépenses en dépenses fixes, essentielles et non essentielles. C'est la meilleure façon de voir où vous pouvez économiser de l'argent et commencer à dépenser judicieusement. - Frais fixes: Ce sont des choses qui ne changent pas de mois en mois mais qui doivent être payées, y compris le loyer, les paiements de voiture / prêt, etc.

- Dépenses essentielles: Ceux-ci incluent la nourriture, le transport et les services publics - tout ce dont vous avez besoin pour vivre, mais dont les coûts changent d'un mois à l'autre.

- Dépenses non essentielles: C'est tout le reste, comme les tickets de cinéma, les boissons entre amis et les jouets / loisirs. C'est le plus grand endroit que la plupart des gens réalisent qu'ils peuvent économiser de l'argent.

-

4 Conservez ces enregistrements tous les mois. Vous ne pouvez pas simplement le faire une fois et espérer obtenir un budget parfait. La meilleure façon de voir comment vous dépensez de l'argent est de garder un œil sur elle tout le temps, en vérifiant au moins une fois par mois comment vous allez. En général, vos revenus resteront les mêmes, vous devrez donc ajuster vos dépenses si vous sentez que vous perdez de l'argent.

4 Conservez ces enregistrements tous les mois. Vous ne pouvez pas simplement le faire une fois et espérer obtenir un budget parfait. La meilleure façon de voir comment vous dépensez de l'argent est de garder un œil sur elle tout le temps, en vérifiant au moins une fois par mois comment vous allez. En général, vos revenus resteront les mêmes, vous devrez donc ajuster vos dépenses si vous sentez que vous perdez de l'argent. - Placez vos revenus et dépenses mensuels côte à côte dans une feuille de calcul. Vous pouvez également les écrire dans un journal ou un cahier. Avoir ces chiffres l'un à côté de l'autre vous permet de voir combien d'argent il vous reste à dépenser.

-

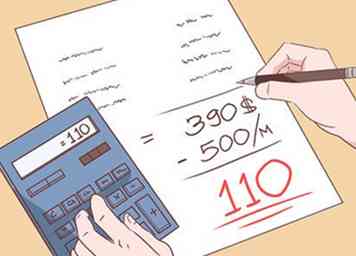

5 Calculez combien d'argent vous avez laissé après les dépenses fixes et essentielles. Si vous ne dépensiez que l'argent dont vous aviez besoin pour vivre, quelle partie de vos revenus resterait-elle? Prenez votre revenu garanti et soustrayez les dépenses fixes et essentielles pour savoir combien d'argent vous devez dépenser chaque mois. Vous devez avoir ce numéro pour gérer votre argent judicieusement, car il s'agit de votre «allocation» pour l'épargne et le plaisir.

5 Calculez combien d'argent vous avez laissé après les dépenses fixes et essentielles. Si vous ne dépensiez que l'argent dont vous aviez besoin pour vivre, quelle partie de vos revenus resterait-elle? Prenez votre revenu garanti et soustrayez les dépenses fixes et essentielles pour savoir combien d'argent vous devez dépenser chaque mois. Vous devez avoir ce numéro pour gérer votre argent judicieusement, car il s'agit de votre «allocation» pour l'épargne et le plaisir. -

6 Divisez votre "allocation" restante en activités d'épargne / investissement et de style de vie. Il y a beaucoup d'écoles de pensée sur la quantité d'argent que vous devriez économiser chaque mois et elles ont toutes leurs avantages et leurs inconvénients.

6 Divisez votre "allocation" restante en activités d'épargne / investissement et de style de vie. Il y a beaucoup d'écoles de pensée sur la quantité d'argent que vous devriez économiser chaque mois et elles ont toutes leurs avantages et leurs inconvénients. - 10% est le strict minimum que vous devriez mettre de côté dans les économies. Cela augmentera rapidement et ne vous fera souvent pas beaucoup de mal à court terme. Cela dit, cet argent devrait également être utilisé pour rembourser toute dette importante et les paiements d’intérêts sont importants.

- 20% est considéré comme une bonne quantité d'économies. Cela garantit que, tous les 5-6 mois, vous vous retrouvez avec suffisamment de revenus économisés pour vous protéger pendant un mois entier si quelque chose vous arrive. Cela vous permet d'économiser beaucoup d'argent sans affecter de manière drastique la qualité de vie.

- 30% est l'objectif que tout le monde devrait viser. Cela vous permet d'économiser de l'argent pour la retraite, les grandes activités comme les vacances et les gros achats (voitures, collège, etc.). Cela peut toutefois limiter ce que vous pouvez vous permettre à court terme.[2]

1 Faites une liste de vos revenus mensuels garantis. Calculez tous vos revenus sur une base mensuelle. N'incluez aucun revenu que vous espérez tirer des heures supplémentaires, des pourboires, des primes ou tout autre élément non garanti. Utilisez uniquement le revenu que vous savez, sans aucun doute, sera gagné ce mois-là. Cela vous donne une image claire de combien d'argent vous devez dépenser chaque mois, vous permettant de rédiger un budget précis.

1 Faites une liste de vos revenus mensuels garantis. Calculez tous vos revenus sur une base mensuelle. N'incluez aucun revenu que vous espérez tirer des heures supplémentaires, des pourboires, des primes ou tout autre élément non garanti. Utilisez uniquement le revenu que vous savez, sans aucun doute, sera gagné ce mois-là. Cela vous donne une image claire de combien d'argent vous devez dépenser chaque mois, vous permettant de rédiger un budget précis.  2 Suivez tous vos frais chaque mois. Conservez tous vos reçus pour obtenir une image précise de vos habitudes de consommation. Heureusement, la technologie moderne a rendu cela plus facile que jamais, car vous pouvez vous connecter en ligne pour voir l'activité de votre banque et de votre carte de crédit. La plupart des banques divisent même ces dépenses par type de dépense, comme "Alimentation / Épicerie", "Gaz" ou "Loyer".

2 Suivez tous vos frais chaque mois. Conservez tous vos reçus pour obtenir une image précise de vos habitudes de consommation. Heureusement, la technologie moderne a rendu cela plus facile que jamais, car vous pouvez vous connecter en ligne pour voir l'activité de votre banque et de votre carte de crédit. La plupart des banques divisent même ces dépenses par type de dépense, comme "Alimentation / Épicerie", "Gaz" ou "Loyer".  3 Répartissez vos dépenses en dépenses fixes, essentielles et non essentielles. C'est la meilleure façon de voir où vous pouvez économiser de l'argent et commencer à dépenser judicieusement.

3 Répartissez vos dépenses en dépenses fixes, essentielles et non essentielles. C'est la meilleure façon de voir où vous pouvez économiser de l'argent et commencer à dépenser judicieusement.  4 Conservez ces enregistrements tous les mois. Vous ne pouvez pas simplement le faire une fois et espérer obtenir un budget parfait. La meilleure façon de voir comment vous dépensez de l'argent est de garder un œil sur elle tout le temps, en vérifiant au moins une fois par mois comment vous allez. En général, vos revenus resteront les mêmes, vous devrez donc ajuster vos dépenses si vous sentez que vous perdez de l'argent.

4 Conservez ces enregistrements tous les mois. Vous ne pouvez pas simplement le faire une fois et espérer obtenir un budget parfait. La meilleure façon de voir comment vous dépensez de l'argent est de garder un œil sur elle tout le temps, en vérifiant au moins une fois par mois comment vous allez. En général, vos revenus resteront les mêmes, vous devrez donc ajuster vos dépenses si vous sentez que vous perdez de l'argent.  5 Calculez combien d'argent vous avez laissé après les dépenses fixes et essentielles. Si vous ne dépensiez que l'argent dont vous aviez besoin pour vivre, quelle partie de vos revenus resterait-elle? Prenez votre revenu garanti et soustrayez les dépenses fixes et essentielles pour savoir combien d'argent vous devez dépenser chaque mois. Vous devez avoir ce numéro pour gérer votre argent judicieusement, car il s'agit de votre «allocation» pour l'épargne et le plaisir.

5 Calculez combien d'argent vous avez laissé après les dépenses fixes et essentielles. Si vous ne dépensiez que l'argent dont vous aviez besoin pour vivre, quelle partie de vos revenus resterait-elle? Prenez votre revenu garanti et soustrayez les dépenses fixes et essentielles pour savoir combien d'argent vous devez dépenser chaque mois. Vous devez avoir ce numéro pour gérer votre argent judicieusement, car il s'agit de votre «allocation» pour l'épargne et le plaisir.  6 Divisez votre "allocation" restante en activités d'épargne / investissement et de style de vie. Il y a beaucoup d'écoles de pensée sur la quantité d'argent que vous devriez économiser chaque mois et elles ont toutes leurs avantages et leurs inconvénients.

6 Divisez votre "allocation" restante en activités d'épargne / investissement et de style de vie. Il y a beaucoup d'écoles de pensée sur la quantité d'argent que vous devriez économiser chaque mois et elles ont toutes leurs avantages et leurs inconvénients. Méthode deux sur trois:

Dépenser intelligemment

-

1 Fixez un budget personnel et respectez-le. Une fois que vous savez combien d'argent vous avez en réserve, vous devez vous engager à ne pas dépenser plus que ce que vous avez. Si votre problème consiste à acheter des vêtements - vous êtes passionné par la mode - vous devez apprendre à vous demander: «Est-ce que j'en ai vraiment besoin? dans le magasin. Ne gaspillez pas votre argent sur les marques de créateurs et achetez dans les magasins de vêtements usagés. Magasinez pendant les soldes, mais seulement si vous avez réellement besoin de produits du magasin.

1 Fixez un budget personnel et respectez-le. Une fois que vous savez combien d'argent vous avez en réserve, vous devez vous engager à ne pas dépenser plus que ce que vous avez. Si votre problème consiste à acheter des vêtements - vous êtes passionné par la mode - vous devez apprendre à vous demander: «Est-ce que j'en ai vraiment besoin? dans le magasin. Ne gaspillez pas votre argent sur les marques de créateurs et achetez dans les magasins de vêtements usagés. Magasinez pendant les soldes, mais seulement si vous avez réellement besoin de produits du magasin. - Quelles sont vos priorités dans la vie - bonne nourriture, vacances ou tout simplement passer du temps en famille? Savoir ce que vous aimez personnellement en achetant peut aider à éviter les achats impulsifs coûteux.

- Quelles choses dans votre vie pouvez-vous couper et à peine remarquer - comme un scone pour accompagner votre café du matin, les 200 chaînes câblées que vous regardez à peine, de l'eau en bouteille, etc.

-

2 N'utilisez les cartes de crédit que pour les factures que vous savez pouvoir payer ce mois-là. Les cartes de crédit ne sont pas de l'argent gratuit. Les taux d’intérêt sur les cartes de crédit sont énormes, même s’ils ne vous les font pas payer immédiatement. Gérer judicieusement votre argent signifie utiliser judicieusement vos cartes de crédit - en tant que prolongement de votre budget, et non de budgets séparés. Cela dit, l'utilisation responsable des cartes aide à créer du crédit, ce qui est nécessaire pour les prêts immobiliers et à la maison. Parmi les points essentiels à retenir, citons:

2 N'utilisez les cartes de crédit que pour les factures que vous savez pouvoir payer ce mois-là. Les cartes de crédit ne sont pas de l'argent gratuit. Les taux d’intérêt sur les cartes de crédit sont énormes, même s’ils ne vous les font pas payer immédiatement. Gérer judicieusement votre argent signifie utiliser judicieusement vos cartes de crédit - en tant que prolongement de votre budget, et non de budgets séparés. Cela dit, l'utilisation responsable des cartes aide à créer du crédit, ce qui est nécessaire pour les prêts immobiliers et à la maison. Parmi les points essentiels à retenir, citons: - Lisez tout le formulaire d'accord avant de vous inscrire pour votre carte.Quel est le taux d'intérêt mensuel? Comment le paiement minimum est-il calculé? Y a-t-il des frais annuels ou à découvert?

- Toujours essayer de payer plus que le minimum mensuel. Si vous payez la totalité du solde chaque mois, par exemple, vous ne paierez aucun intérêt ultérieurement.

- Une seule carte de crédit suffit: jongler avec plusieurs factures et relevés de compte est un moyen sûr de contracter une dette de carte de crédit.

- Limitez vos dépenses en crédit afin de rester dans les 30 à 40% de votre limite. Vous ne devriez jamais vous approcher de votre limite, car cela est souvent difficile à rembourser sans taux d'intérêt exorbitants.[3]

-

3 Connaissez votre objectif lors de vos achats. Les achats impulsifs sont le fléau des acheteurs intelligents et des gestionnaires d’argent. Vous devez vous demander avant d'acheter quoi que ce soit avoir besoin ça pour vivre? Allez-vous en profiter longtemps ou est-ce un plaisir éphémère? Évitez de magasiner en tant qu'activité récréative, au lieu de l'essayer pour l'essentiel.

3 Connaissez votre objectif lors de vos achats. Les achats impulsifs sont le fléau des acheteurs intelligents et des gestionnaires d’argent. Vous devez vous demander avant d'acheter quoi que ce soit avoir besoin ça pour vivre? Allez-vous en profiter longtemps ou est-ce un plaisir éphémère? Évitez de magasiner en tant qu'activité récréative, au lieu de l'essayer pour l'essentiel. - La création de listes d'épicerie vous permettra de rester dans le magasin, ce qui vous permettra d'économiser de l'argent et de planifier vos repas efficacement afin d'éviter de jeter de la nourriture.

- Ne jamais acheter quelque chose simplement parce qu'il est en vente - vous dépensez toujours de l'argent, peu importe combien l'annonce parle de "l'épargne".[4]

-

4 Faites vos recherches avant de faire des achats importants. Le shopping automobile, par exemple, n'est pas le moment de devenir un acheteur impulsif. Ce n'est pas non plus le moment de se laisser entraîner dans un argumentaire de vente, peu importe ce que le concessionnaire essaie de vous dire. Vous pouvez économiser des tonnes d’argent en prenant 2 à 3 heures pour faire des recherches sur les voitures, la maison, les systèmes de cinéma maison, etc. avant de faire vos courses, d’éviter les arnaques et d’obtenir ce que vous voulez.

4 Faites vos recherches avant de faire des achats importants. Le shopping automobile, par exemple, n'est pas le moment de devenir un acheteur impulsif. Ce n'est pas non plus le moment de se laisser entraîner dans un argumentaire de vente, peu importe ce que le concessionnaire essaie de vous dire. Vous pouvez économiser des tonnes d’argent en prenant 2 à 3 heures pour faire des recherches sur les voitures, la maison, les systèmes de cinéma maison, etc. avant de faire vos courses, d’éviter les arnaques et d’obtenir ce que vous voulez. - Naviguez en ligne et définissez un plafond de dépenses approprié - le maximum absolu que vous dépenserez pour une voiture / maison / etc. Soyez très strict sur ce bouchon, peu importe ce que dit un vendeur.

- Recherchez combien l’objet doit coûter et mémorisez le nombre.

- Vérifiez les prix à 2-3 fournisseurs différents pour les comparer. Si vous êtes à l'aise de négocier, vous pouvez mentionner à un fournisseur que vous avez trouvé un prix similaire ou meilleur et lui demander de baisser le leur.

- Si vous avez du temps à perdre, attendez et recherchez les ventes. En général, par exemple, les concessionnaires automobiles proposent des ventes en été.[5]

-

5 Achetez en gros chaque fois que possible. Il est difficile de réduire vos dépenses essentielles, comme la nourriture, mais ce n’est pas impossible. L'achat en vrac coûte plus cher à l'avance, mais vous économisez de l'argent à long terme. Vous pouvez acheter des articles de toilette, de la nourriture et des produits de nettoyage en ligne ou dans des magasins en vrac comme Costco pour réduire vos dépenses.[6]

5 Achetez en gros chaque fois que possible. Il est difficile de réduire vos dépenses essentielles, comme la nourriture, mais ce n’est pas impossible. L'achat en vrac coûte plus cher à l'avance, mais vous économisez de l'argent à long terme. Vous pouvez acheter des articles de toilette, de la nourriture et des produits de nettoyage en ligne ou dans des magasins en vrac comme Costco pour réduire vos dépenses.[6] - Lorsque vous achetez de la nourriture, vous économisez de l'argent uniquement si vous n'en jetez pas, sinon vous payez simplement plus pour la même quantité que vous mangez normalement.

- Apprenez à lire "prix unitaire" qui est la petite étiquette dans les magasins qui dit "prix par livre" ou "prix par once". Les articles en vrac ont un prix unitaire plus bas, ce qui signifie que vous obtenez plus de produit pour moins d’argent.

-

6 Retirez l’argent que vous pouvez dépenser à l’avance si vous avez du mal à économiser. Si les finances sont serrées, l'une des meilleures façons d'éviter les dépenses excessives consiste à retirer le montant total que vous devez dépenser, en espèces, au début du mois. Séparez-le en enveloppes, l'une pour la nourriture, l'essence, le loyer, etc., de sorte que vous sachiez exactement ce que vous avez. Laissez vos cartes de débit / crédit à la maison. Il est beaucoup plus facile de simplement glisser une carte de débit ou de crédit sans penser à la valeur en dollars d’un achat. Si vous devez remettre le même montant en espèces chaque fois que vous achetez un article non essentiel, vous êtes beaucoup plus susceptible de faire une pause.[7]

6 Retirez l’argent que vous pouvez dépenser à l’avance si vous avez du mal à économiser. Si les finances sont serrées, l'une des meilleures façons d'éviter les dépenses excessives consiste à retirer le montant total que vous devez dépenser, en espèces, au début du mois. Séparez-le en enveloppes, l'une pour la nourriture, l'essence, le loyer, etc., de sorte que vous sachiez exactement ce que vous avez. Laissez vos cartes de débit / crédit à la maison. Il est beaucoup plus facile de simplement glisser une carte de débit ou de crédit sans penser à la valeur en dollars d’un achat. Si vous devez remettre le même montant en espèces chaque fois que vous achetez un article non essentiel, vous êtes beaucoup plus susceptible de faire une pause.[7]

1 Fixez un budget personnel et respectez-le. Une fois que vous savez combien d'argent vous avez en réserve, vous devez vous engager à ne pas dépenser plus que ce que vous avez. Si votre problème consiste à acheter des vêtements - vous êtes passionné par la mode - vous devez apprendre à vous demander: «Est-ce que j'en ai vraiment besoin? dans le magasin. Ne gaspillez pas votre argent sur les marques de créateurs et achetez dans les magasins de vêtements usagés. Magasinez pendant les soldes, mais seulement si vous avez réellement besoin de produits du magasin.

1 Fixez un budget personnel et respectez-le. Une fois que vous savez combien d'argent vous avez en réserve, vous devez vous engager à ne pas dépenser plus que ce que vous avez. Si votre problème consiste à acheter des vêtements - vous êtes passionné par la mode - vous devez apprendre à vous demander: «Est-ce que j'en ai vraiment besoin? dans le magasin. Ne gaspillez pas votre argent sur les marques de créateurs et achetez dans les magasins de vêtements usagés. Magasinez pendant les soldes, mais seulement si vous avez réellement besoin de produits du magasin.  2 N'utilisez les cartes de crédit que pour les factures que vous savez pouvoir payer ce mois-là. Les cartes de crédit ne sont pas de l'argent gratuit. Les taux d’intérêt sur les cartes de crédit sont énormes, même s’ils ne vous les font pas payer immédiatement. Gérer judicieusement votre argent signifie utiliser judicieusement vos cartes de crédit - en tant que prolongement de votre budget, et non de budgets séparés. Cela dit, l'utilisation responsable des cartes aide à créer du crédit, ce qui est nécessaire pour les prêts immobiliers et à la maison. Parmi les points essentiels à retenir, citons:

2 N'utilisez les cartes de crédit que pour les factures que vous savez pouvoir payer ce mois-là. Les cartes de crédit ne sont pas de l'argent gratuit. Les taux d’intérêt sur les cartes de crédit sont énormes, même s’ils ne vous les font pas payer immédiatement. Gérer judicieusement votre argent signifie utiliser judicieusement vos cartes de crédit - en tant que prolongement de votre budget, et non de budgets séparés. Cela dit, l'utilisation responsable des cartes aide à créer du crédit, ce qui est nécessaire pour les prêts immobiliers et à la maison. Parmi les points essentiels à retenir, citons:  3 Connaissez votre objectif lors de vos achats. Les achats impulsifs sont le fléau des acheteurs intelligents et des gestionnaires d’argent. Vous devez vous demander avant d'acheter quoi que ce soit avoir besoin ça pour vivre? Allez-vous en profiter longtemps ou est-ce un plaisir éphémère? Évitez de magasiner en tant qu'activité récréative, au lieu de l'essayer pour l'essentiel.

3 Connaissez votre objectif lors de vos achats. Les achats impulsifs sont le fléau des acheteurs intelligents et des gestionnaires d’argent. Vous devez vous demander avant d'acheter quoi que ce soit avoir besoin ça pour vivre? Allez-vous en profiter longtemps ou est-ce un plaisir éphémère? Évitez de magasiner en tant qu'activité récréative, au lieu de l'essayer pour l'essentiel.  4 Faites vos recherches avant de faire des achats importants. Le shopping automobile, par exemple, n'est pas le moment de devenir un acheteur impulsif. Ce n'est pas non plus le moment de se laisser entraîner dans un argumentaire de vente, peu importe ce que le concessionnaire essaie de vous dire. Vous pouvez économiser des tonnes d’argent en prenant 2 à 3 heures pour faire des recherches sur les voitures, la maison, les systèmes de cinéma maison, etc. avant de faire vos courses, d’éviter les arnaques et d’obtenir ce que vous voulez.

4 Faites vos recherches avant de faire des achats importants. Le shopping automobile, par exemple, n'est pas le moment de devenir un acheteur impulsif. Ce n'est pas non plus le moment de se laisser entraîner dans un argumentaire de vente, peu importe ce que le concessionnaire essaie de vous dire. Vous pouvez économiser des tonnes d’argent en prenant 2 à 3 heures pour faire des recherches sur les voitures, la maison, les systèmes de cinéma maison, etc. avant de faire vos courses, d’éviter les arnaques et d’obtenir ce que vous voulez.  5 Achetez en gros chaque fois que possible. Il est difficile de réduire vos dépenses essentielles, comme la nourriture, mais ce n’est pas impossible. L'achat en vrac coûte plus cher à l'avance, mais vous économisez de l'argent à long terme. Vous pouvez acheter des articles de toilette, de la nourriture et des produits de nettoyage en ligne ou dans des magasins en vrac comme Costco pour réduire vos dépenses.[6]

5 Achetez en gros chaque fois que possible. Il est difficile de réduire vos dépenses essentielles, comme la nourriture, mais ce n’est pas impossible. L'achat en vrac coûte plus cher à l'avance, mais vous économisez de l'argent à long terme. Vous pouvez acheter des articles de toilette, de la nourriture et des produits de nettoyage en ligne ou dans des magasins en vrac comme Costco pour réduire vos dépenses.[6]  6 Retirez l’argent que vous pouvez dépenser à l’avance si vous avez du mal à économiser. Si les finances sont serrées, l'une des meilleures façons d'éviter les dépenses excessives consiste à retirer le montant total que vous devez dépenser, en espèces, au début du mois. Séparez-le en enveloppes, l'une pour la nourriture, l'essence, le loyer, etc., de sorte que vous sachiez exactement ce que vous avez. Laissez vos cartes de débit / crédit à la maison. Il est beaucoup plus facile de simplement glisser une carte de débit ou de crédit sans penser à la valeur en dollars d’un achat. Si vous devez remettre le même montant en espèces chaque fois que vous achetez un article non essentiel, vous êtes beaucoup plus susceptible de faire une pause.[7]

6 Retirez l’argent que vous pouvez dépenser à l’avance si vous avez du mal à économiser. Si les finances sont serrées, l'une des meilleures façons d'éviter les dépenses excessives consiste à retirer le montant total que vous devez dépenser, en espèces, au début du mois. Séparez-le en enveloppes, l'une pour la nourriture, l'essence, le loyer, etc., de sorte que vous sachiez exactement ce que vous avez. Laissez vos cartes de débit / crédit à la maison. Il est beaucoup plus facile de simplement glisser une carte de débit ou de crédit sans penser à la valeur en dollars d’un achat. Si vous devez remettre le même montant en espèces chaque fois que vous achetez un article non essentiel, vous êtes beaucoup plus susceptible de faire une pause.[7] Méthode trois sur trois:

Sauver pour l'avenir

-

1 Viser à avoir au moins 3 à 6 mois de frais de subsistance économisés en tout temps. De nombreux conseillers financiers proposent même d’aller plus loin, en épargnant pendant au moins 9 à 12 mois, mais 3 strict minimum absolu que vous devriez avoir sous la main en cas d'urgence. Cet argent n'est dépensé que si vous en avez absolument besoin, comme si vous perdiez votre emploi ou si vous deviez payer des factures médicales.[8]

1 Viser à avoir au moins 3 à 6 mois de frais de subsistance économisés en tout temps. De nombreux conseillers financiers proposent même d’aller plus loin, en épargnant pendant au moins 9 à 12 mois, mais 3 strict minimum absolu que vous devriez avoir sous la main en cas d'urgence. Cet argent n'est dépensé que si vous en avez absolument besoin, comme si vous perdiez votre emploi ou si vous deviez payer des factures médicales.[8] - Quelles sont vos dépenses fixes et essentielles pour un mois? Multipliez ce nombre par 3 à 6 mois pour obtenir votre épargne d’urgence minimale.

-

2 Faites une liste de vos objectifs de sauvegarde. Prévoyez-vous une retraite ou des vacances à Aruba l’année prochaine? Selon ce que vous voulez économiser, le montant que vous devez enregistrer chaque mois changera considérablement. Faites une liste des événements que vous souhaitez enregistrer, leurs coûts, puis le nombre de mois avant que l'événement se produise. Par exemple, vous devrez peut-être acheter une voiture pour un nouvel emploi l'année prochaine. Vous pensez à une voiture d'occasion pour 5 000 $ et le travail commence dans 6 mois. Cela signifie que vous devez économiser environ 834 $ par mois pour payer la voiture.

2 Faites une liste de vos objectifs de sauvegarde. Prévoyez-vous une retraite ou des vacances à Aruba l’année prochaine? Selon ce que vous voulez économiser, le montant que vous devez enregistrer chaque mois changera considérablement. Faites une liste des événements que vous souhaitez enregistrer, leurs coûts, puis le nombre de mois avant que l'événement se produise. Par exemple, vous devrez peut-être acheter une voiture pour un nouvel emploi l'année prochaine. Vous pensez à une voiture d'occasion pour 5 000 $ et le travail commence dans 6 mois. Cela signifie que vous devez économiser environ 834 $ par mois pour payer la voiture. - Commencez à économiser pour les vacances 5-6 mois à l'avance. Même 50 $ par mois vous donneront un coussin de 300 $ pour les cadeaux d'ici décembre.

- Économiser pour envoyer vos enfants à l'université ne peut pas commencer assez tôt. Faites des comptes d'épargne séparés pour eux lorsqu'ils naissent et faites de la sauvegarde une priorité.

-

3 Investissez dans votre avenir tôt et souvent. Placer 5 000 $ par année en épargne-retraite dans vos 20 ans vous rapporte deux fois plus d'argent lorsque vous prenez votre retraite que quelqu'un qui investit 20 000 $ par année dans leur quarantaine.[9] En effet, avec le temps, une petite quantité d’argent gagne de l’intérêt. Cet intérêt gagne alors aussi de l'intérêt, multipliant rapidement votre argent. Longue histoire courte - économiser maintenant rapportera de gros dividendes plus tard dans la vie.

3 Investissez dans votre avenir tôt et souvent. Placer 5 000 $ par année en épargne-retraite dans vos 20 ans vous rapporte deux fois plus d'argent lorsque vous prenez votre retraite que quelqu'un qui investit 20 000 $ par année dans leur quarantaine.[9] En effet, avec le temps, une petite quantité d’argent gagne de l’intérêt. Cet intérêt gagne alors aussi de l'intérêt, multipliant rapidement votre argent. Longue histoire courte - économiser maintenant rapportera de gros dividendes plus tard dans la vie. -

4 Économisez et payez vos dettes simultanément chaque fois que possible. N'essayez pas de prioriser l'un au détriment de l'autre, car vous pourriez perdre de l'argent. Par exemple, vous pouvez radier 2 500 $ de vos prêts étudiants sur vos impôts, et les taux d'intérêt resteront toujours fixes. Cela signifie que vous devez payer le minimum maintenant et empocher tout montant excédentaire en épargne vous rapportera de l'argent, car la radiation peut compenser les paiements d'intérêts et les économies ont plus de temps pour croître avec les intérêts.[10]

4 Économisez et payez vos dettes simultanément chaque fois que possible. N'essayez pas de prioriser l'un au détriment de l'autre, car vous pourriez perdre de l'argent. Par exemple, vous pouvez radier 2 500 $ de vos prêts étudiants sur vos impôts, et les taux d'intérêt resteront toujours fixes. Cela signifie que vous devez payer le minimum maintenant et empocher tout montant excédentaire en épargne vous rapportera de l'argent, car la radiation peut compenser les paiements d'intérêts et les économies ont plus de temps pour croître avec les intérêts.[10] - L'exception à cette règle est la dette de cartes de crédit à taux d'intérêt élevé. Si vous vous trouvez dans un trou de paiement par carte de crédit ou si vous ne pouvez payer que des intérêts, vous pouvez économiser plus d'argent en prenant 2 à 3 mois pour les rembourser.

-

5 Ranger les profits et augmenter les comptes d'épargne ou les investissements. Dans la mesure du possible, prévoyez des liquidités supplémentaires et investissez-les dans vos économies et vos investissements. Vous pourriez être tenté d'acheter une belle voiture ou un nouveau jouet, mais économiser de l'argent maintenant fera une énorme différence plus tard dans la vie.

5 Ranger les profits et augmenter les comptes d'épargne ou les investissements. Dans la mesure du possible, prévoyez des liquidités supplémentaires et investissez-les dans vos économies et vos investissements. Vous pourriez être tenté d'acheter une belle voiture ou un nouveau jouet, mais économiser de l'argent maintenant fera une énorme différence plus tard dans la vie. - Lorsque vous recevez une augmentation, ajoutez ce montant à vos économies mensuelles. Vous garderez la même qualité de vie et économiserez beaucoup plus à long terme. [11]

-

6 Rechercher dans les options de correspondance des employés. De nombreuses entreprises qui offrent des investissements 401k offrent également des avantages correspondants, ce qui signifie qu'elles doubleront ce que vous payez pour votre propre avenir. Les avantages ne peuvent être surestimés: il s'agit littéralement d'argent gratuit pour votre retraite. Discutez avec votre service des ressources humaines pour savoir quelles options vous avez. Certaines entreprises ont également des programmes d’épargne et des options d’actions ou d’investissement correspondant.[12]

6 Rechercher dans les options de correspondance des employés. De nombreuses entreprises qui offrent des investissements 401k offrent également des avantages correspondants, ce qui signifie qu'elles doubleront ce que vous payez pour votre propre avenir. Les avantages ne peuvent être surestimés: il s'agit littéralement d'argent gratuit pour votre retraite. Discutez avec votre service des ressources humaines pour savoir quelles options vous avez. Certaines entreprises ont également des programmes d’épargne et des options d’actions ou d’investissement correspondant.[12] - Ne retirez jamais de l'argent d'un investissement 401k ou à long terme avant qu'il n'arrive à maturité - vous devrez peut-être payer des frais ou renoncer à tous les gains que vous avez réalisés.

1 Viser à avoir au moins 3 à 6 mois de frais de subsistance économisés en tout temps. De nombreux conseillers financiers proposent même d’aller plus loin, en épargnant pendant au moins 9 à 12 mois, mais 3 strict minimum absolu que vous devriez avoir sous la main en cas d'urgence. Cet argent n'est dépensé que si vous en avez absolument besoin, comme si vous perdiez votre emploi ou si vous deviez payer des factures médicales.[8]

1 Viser à avoir au moins 3 à 6 mois de frais de subsistance économisés en tout temps. De nombreux conseillers financiers proposent même d’aller plus loin, en épargnant pendant au moins 9 à 12 mois, mais 3 strict minimum absolu que vous devriez avoir sous la main en cas d'urgence. Cet argent n'est dépensé que si vous en avez absolument besoin, comme si vous perdiez votre emploi ou si vous deviez payer des factures médicales.[8]  2 Faites une liste de vos objectifs de sauvegarde. Prévoyez-vous une retraite ou des vacances à Aruba l’année prochaine? Selon ce que vous voulez économiser, le montant que vous devez enregistrer chaque mois changera considérablement. Faites une liste des événements que vous souhaitez enregistrer, leurs coûts, puis le nombre de mois avant que l'événement se produise. Par exemple, vous devrez peut-être acheter une voiture pour un nouvel emploi l'année prochaine. Vous pensez à une voiture d'occasion pour 5 000 $ et le travail commence dans 6 mois. Cela signifie que vous devez économiser environ 834 $ par mois pour payer la voiture.

2 Faites une liste de vos objectifs de sauvegarde. Prévoyez-vous une retraite ou des vacances à Aruba l’année prochaine? Selon ce que vous voulez économiser, le montant que vous devez enregistrer chaque mois changera considérablement. Faites une liste des événements que vous souhaitez enregistrer, leurs coûts, puis le nombre de mois avant que l'événement se produise. Par exemple, vous devrez peut-être acheter une voiture pour un nouvel emploi l'année prochaine. Vous pensez à une voiture d'occasion pour 5 000 $ et le travail commence dans 6 mois. Cela signifie que vous devez économiser environ 834 $ par mois pour payer la voiture.  3 Investissez dans votre avenir tôt et souvent. Placer 5 000 $ par année en épargne-retraite dans vos 20 ans vous rapporte deux fois plus d'argent lorsque vous prenez votre retraite que quelqu'un qui investit 20 000 $ par année dans leur quarantaine.[9] En effet, avec le temps, une petite quantité d’argent gagne de l’intérêt. Cet intérêt gagne alors aussi de l'intérêt, multipliant rapidement votre argent. Longue histoire courte - économiser maintenant rapportera de gros dividendes plus tard dans la vie.

3 Investissez dans votre avenir tôt et souvent. Placer 5 000 $ par année en épargne-retraite dans vos 20 ans vous rapporte deux fois plus d'argent lorsque vous prenez votre retraite que quelqu'un qui investit 20 000 $ par année dans leur quarantaine.[9] En effet, avec le temps, une petite quantité d’argent gagne de l’intérêt. Cet intérêt gagne alors aussi de l'intérêt, multipliant rapidement votre argent. Longue histoire courte - économiser maintenant rapportera de gros dividendes plus tard dans la vie.  4 Économisez et payez vos dettes simultanément chaque fois que possible. N'essayez pas de prioriser l'un au détriment de l'autre, car vous pourriez perdre de l'argent. Par exemple, vous pouvez radier 2 500 $ de vos prêts étudiants sur vos impôts, et les taux d'intérêt resteront toujours fixes. Cela signifie que vous devez payer le minimum maintenant et empocher tout montant excédentaire en épargne vous rapportera de l'argent, car la radiation peut compenser les paiements d'intérêts et les économies ont plus de temps pour croître avec les intérêts.[10]

4 Économisez et payez vos dettes simultanément chaque fois que possible. N'essayez pas de prioriser l'un au détriment de l'autre, car vous pourriez perdre de l'argent. Par exemple, vous pouvez radier 2 500 $ de vos prêts étudiants sur vos impôts, et les taux d'intérêt resteront toujours fixes. Cela signifie que vous devez payer le minimum maintenant et empocher tout montant excédentaire en épargne vous rapportera de l'argent, car la radiation peut compenser les paiements d'intérêts et les économies ont plus de temps pour croître avec les intérêts.[10]  5 Ranger les profits et augmenter les comptes d'épargne ou les investissements. Dans la mesure du possible, prévoyez des liquidités supplémentaires et investissez-les dans vos économies et vos investissements. Vous pourriez être tenté d'acheter une belle voiture ou un nouveau jouet, mais économiser de l'argent maintenant fera une énorme différence plus tard dans la vie.

5 Ranger les profits et augmenter les comptes d'épargne ou les investissements. Dans la mesure du possible, prévoyez des liquidités supplémentaires et investissez-les dans vos économies et vos investissements. Vous pourriez être tenté d'acheter une belle voiture ou un nouveau jouet, mais économiser de l'argent maintenant fera une énorme différence plus tard dans la vie.  6 Rechercher dans les options de correspondance des employés. De nombreuses entreprises qui offrent des investissements 401k offrent également des avantages correspondants, ce qui signifie qu'elles doubleront ce que vous payez pour votre propre avenir. Les avantages ne peuvent être surestimés: il s'agit littéralement d'argent gratuit pour votre retraite. Discutez avec votre service des ressources humaines pour savoir quelles options vous avez. Certaines entreprises ont également des programmes d’épargne et des options d’actions ou d’investissement correspondant.[12]

6 Rechercher dans les options de correspondance des employés. De nombreuses entreprises qui offrent des investissements 401k offrent également des avantages correspondants, ce qui signifie qu'elles doubleront ce que vous payez pour votre propre avenir. Les avantages ne peuvent être surestimés: il s'agit littéralement d'argent gratuit pour votre retraite. Discutez avec votre service des ressources humaines pour savoir quelles options vous avez. Certaines entreprises ont également des programmes d’épargne et des options d’actions ou d’investissement correspondant.[12] Facebook

Twitter

Google+