Minotauromaquia

Minotauromaquia

La plupart des comptes d'investissement et des comptes d'épargne dans lesquels vous investissez vous rapporteront ce que l'on appelle un «intérêt composé». Lorsque vous placez de l’argent dans un compte composé d’intérêts composés, votre capital (c’est-à-dire l’argent que vous investissez vous-même) rapportera des intérêts à un certain taux au fil du temps. Cependant, ce qui rend un compte composé d’un intérêt composé unique, c’est que les intérêts que vous gagnez, si vous les réinvestissez (par exemple, laissez-les dans votre compte), susciteront de l’intérêt avec votre capital.[1] Vous pouvez maximiser votre potentiel de gain en trouvant des comptes avec des taux d'intérêt élevés et en laissant les intérêts s'accumuler. De plus, vous pouvez maximiser les avantages de votre compte à intérêt composé en investissant tôt et souvent, en mettant autant d’argent dans le compte que possible et en faisant preuve de patience.

Première partie de trois:

Calcul de l'intérêt composé

-

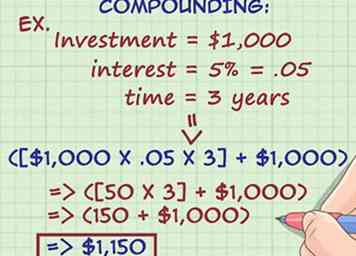

1 Comprendre le concept de composition. La plupart des comptes portant intérêt calculent l’intérêt de deux manières. Premièrement, si un compte accumule un intérêt simple, les intérêts que vous accumulerez seront toujours calculés en multipliant le taux d’intérêt par le principal de l’investissement ou du dépôt. Il n'ajoute jamais l'intérêt que vous gagnez dans le calcul. Par exemple, si vous investissez 1 000 $ dans un compte à intérêt simple avec un taux d'intérêt de 5% pour une période de trois ans, le solde du compte après cette période de trois ans sera de 1 150 $ ([1 000 $ x 0,05 x 3] + 1 000 $).

1 Comprendre le concept de composition. La plupart des comptes portant intérêt calculent l’intérêt de deux manières. Premièrement, si un compte accumule un intérêt simple, les intérêts que vous accumulerez seront toujours calculés en multipliant le taux d’intérêt par le principal de l’investissement ou du dépôt. Il n'ajoute jamais l'intérêt que vous gagnez dans le calcul. Par exemple, si vous investissez 1 000 $ dans un compte à intérêt simple avec un taux d'intérêt de 5% pour une période de trois ans, le solde du compte après cette période de trois ans sera de 1 150 $ ([1 000 $ x 0,05 x 3] + 1 000 $). - Deuxièmement, si un compte accumule des intérêts composés, les intérêts seront calculés en utilisant à la fois le principal et les paiements d'intérêts réinvestis. L'intérêt composé accélère votre potentiel de gain dans les comptes porteurs d'intérêts par rapport aux comptes simples portant intérêt. Par exemple, si vous investissez 1 000 $ dans un compte à intérêt composé avec un taux d’intérêt de 5% pour une période de trois ans, le solde du compte après cette période de trois ans sera de 1157,63 $.

- Comme vous pouvez le constater, le même investissement, placé dans un compte composé d'intérêts plutôt qu'un simple compte portant intérêt, vous rapportera de l'argent supplémentaire.[2]

-

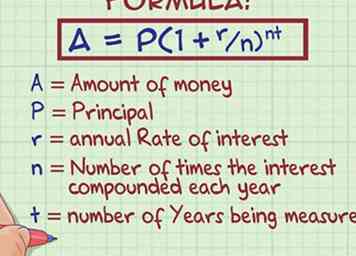

2 Obtenir la formule pour les intérêts composés. Pour comprendre complètement l'intérêt composé et pour vous aider à déterminer le montant dont vous avez besoin pour investir dans ces comptes afin de gagner une certaine somme d'argent, vous devez savoir comment calculer les intérêts composés. Lorsque vous effectuez un investissement initial dans un compte portant intérêt composé, vous pouvez déterminer la valeur de ce compte à l’avenir en utilisant la formule suivante: . Les variables de cette équation peuvent être définies comme suit:[3]

2 Obtenir la formule pour les intérêts composés. Pour comprendre complètement l'intérêt composé et pour vous aider à déterminer le montant dont vous avez besoin pour investir dans ces comptes afin de gagner une certaine somme d'argent, vous devez savoir comment calculer les intérêts composés. Lorsque vous effectuez un investissement initial dans un compte portant intérêt composé, vous pouvez déterminer la valeur de ce compte à l’avenir en utilisant la formule suivante: . Les variables de cette équation peuvent être définies comme suit:[3] - A est la somme d'argent qui se sera accumulée au cours des "n" années, y compris les intérêts

- P est le principal

- r est le taux d'intérêt annuel, représenté par un nombre décimal

- n est le nombre de fois où l'intérêt est composé chaque année

- t est le nombre d'années à mesurer

-

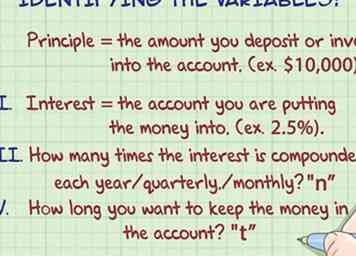

3 Identifiez les valeurs des variables. Une fois que vous connaissez la formule, vous devez collecter les informations factuelles pour pouvoir entrer les chiffres aux bons endroits. Lorsque vous entrez vos numéros, assurez-vous qu'ils sont représentés sous la forme correcte. Par exemple, le taux d'intérêt doit être représenté sous forme décimale et votre valeur "t" doit être exprimée en années.

3 Identifiez les valeurs des variables. Une fois que vous connaissez la formule, vous devez collecter les informations factuelles pour pouvoir entrer les chiffres aux bons endroits. Lorsque vous entrez vos numéros, assurez-vous qu'ils sont représentés sous la forme correcte. Par exemple, le taux d'intérêt doit être représenté sous forme décimale et votre valeur "t" doit être exprimée en années. - Tout d'abord, identifiez le principal, qui est le montant que vous déposez ou investissez dans le compte. Par exemple, si vous mettez 10 000 $ dans un compte lorsque vous l'ouvrez, ce sera le principal.

- Deuxièmement, vous devez connaître le taux d’intérêt du compte dans lequel vous mettez l’argent. Ce numéro vous sera communiqué lorsque vous ouvrez le compte. Par exemple, une banque peut vous donner un compte d'épargne dont le taux d'intérêt est de 2,5%.

- Troisièmement, vous devez savoir combien de fois l'intérêt est composé chaque année. Le plus souvent, les composés d'intérêt chaque année. Toutefois, dans certaines circonstances, l’intérêt peut s’ajouter chaque trimestre, voire chaque mois.

- Enfin, vous devez décider combien de temps vous souhaitez conserver l’argent dans le compte. Ce numéro vous appartient entièrement.

-

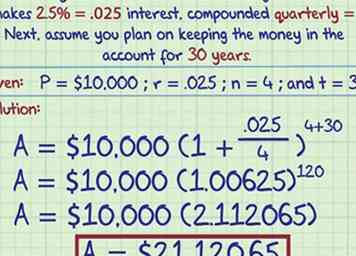

4 Faites les calculs. Une fois que vous connaissez les valeurs de toutes vos variables, vous pouvez effectuer le calcul. Par exemple, supposons que vous investissez 10 000 $ dans un compte d'épargne qui rapporte 2,5% d'intérêt, composé trimestriellement. Ensuite, supposons que vous prévoyez conserver l’argent sur le compte pendant 30 ans. Basé sur cet exemple:

4 Faites les calculs. Une fois que vous connaissez les valeurs de toutes vos variables, vous pouvez effectuer le calcul. Par exemple, supposons que vous investissez 10 000 $ dans un compte d'épargne qui rapporte 2,5% d'intérêt, composé trimestriellement. Ensuite, supposons que vous prévoyez conserver l’argent sur le compte pendant 30 ans. Basé sur cet exemple: - Les valeurs de votre variable seraient les suivantes: "P" = 10 000 $, "r" = 0,025, "n" = 4 et "t" = 30.

- Vous allez brancher les numéros aux bons endroits dans la formule, qui ressemblera à ceci:

- Vous ferez le calcul final en remplissant d'abord ce qui est entre parenthèses, puis vous ferez l'exposant, puis vous multiplierez le nombre par votre valeur "P".

- Dans cet exemple, si vous aviez initialement investi 10 000 $ dans le compte pendant 30 ans, le solde du compte serait de 21 120,65 $ à la fin de ces 30 ans.

-

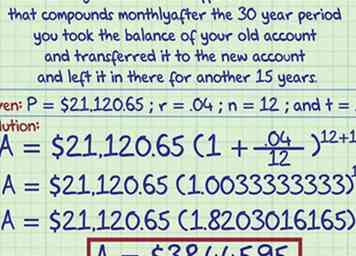

5 Modifiez les numéros que vous saisissez si nécessaire. Les variables de la formule peuvent changer avec le temps et vous devrez peut-être recalculer. Par exemple, vous pourriez trouver un nouveau compte d’épargne qui offre un taux d’intérêt de 4%, composé mensuellement. Si, après la période de 30 ans, vous avez pris le solde de votre ancien compte et l'avez transféré dans le nouveau compte pour 15 autres années, vous pourriez recalculer le montant que vous auriez après cette période de 15 ans.

5 Modifiez les numéros que vous saisissez si nécessaire. Les variables de la formule peuvent changer avec le temps et vous devrez peut-être recalculer. Par exemple, vous pourriez trouver un nouveau compte d’épargne qui offre un taux d’intérêt de 4%, composé mensuellement. Si, après la période de 30 ans, vous avez pris le solde de votre ancien compte et l'avez transféré dans le nouveau compte pour 15 autres années, vous pourriez recalculer le montant que vous auriez après cette période de 15 ans. - Commencez par identifier vos valeurs de variable, qui seraient les suivantes: "P" = 21 120,65 $, "r" = 0,04, "n" = 12 et "t" = 15.

- Vous seriez alors branché les numéros à leurs places respectives, et la formule ressemblerait à ceci:

- Vous feriez le calcul final et détermineriez que le solde de votre nouveau compte, après 15 ans, serait de 38 445,95 $.

-

6 Utilisez une calculatrice composée. Si vous ne disposez pas d'une calculatrice ou d'un appareil capable de faire l'équation, il existe des sites Web qui feront le calcul pour vous. Tout ce que vous avez à faire est d'entrer les chiffres et cela fera le reste. Par exemple, la Securities and Exchange Commission des États-Unis a un calculateur d’intérêt composé que vous pouvez utiliser. Une fois que vous visitez le site Web, saisissez simplement les nombres aux bons endroits et cliquez sur "calculer".[4]

6 Utilisez une calculatrice composée. Si vous ne disposez pas d'une calculatrice ou d'un appareil capable de faire l'équation, il existe des sites Web qui feront le calcul pour vous. Tout ce que vous avez à faire est d'entrer les chiffres et cela fera le reste. Par exemple, la Securities and Exchange Commission des États-Unis a un calculateur d’intérêt composé que vous pouvez utiliser. Une fois que vous visitez le site Web, saisissez simplement les nombres aux bons endroits et cliquez sur "calculer".[4]

1 Comprendre le concept de composition. La plupart des comptes portant intérêt calculent l’intérêt de deux manières. Premièrement, si un compte accumule un intérêt simple, les intérêts que vous accumulerez seront toujours calculés en multipliant le taux d’intérêt par le principal de l’investissement ou du dépôt. Il n'ajoute jamais l'intérêt que vous gagnez dans le calcul. Par exemple, si vous investissez 1 000 $ dans un compte à intérêt simple avec un taux d'intérêt de 5% pour une période de trois ans, le solde du compte après cette période de trois ans sera de 1 150 $ ([1 000 $ x 0,05 x 3] + 1 000 $).

1 Comprendre le concept de composition. La plupart des comptes portant intérêt calculent l’intérêt de deux manières. Premièrement, si un compte accumule un intérêt simple, les intérêts que vous accumulerez seront toujours calculés en multipliant le taux d’intérêt par le principal de l’investissement ou du dépôt. Il n'ajoute jamais l'intérêt que vous gagnez dans le calcul. Par exemple, si vous investissez 1 000 $ dans un compte à intérêt simple avec un taux d'intérêt de 5% pour une période de trois ans, le solde du compte après cette période de trois ans sera de 1 150 $ ([1 000 $ x 0,05 x 3] + 1 000 $).  2 Obtenir la formule pour les intérêts composés. Pour comprendre complètement l'intérêt composé et pour vous aider à déterminer le montant dont vous avez besoin pour investir dans ces comptes afin de gagner une certaine somme d'argent, vous devez savoir comment calculer les intérêts composés. Lorsque vous effectuez un investissement initial dans un compte portant intérêt composé, vous pouvez déterminer la valeur de ce compte à l’avenir en utilisant la formule suivante:

2 Obtenir la formule pour les intérêts composés. Pour comprendre complètement l'intérêt composé et pour vous aider à déterminer le montant dont vous avez besoin pour investir dans ces comptes afin de gagner une certaine somme d'argent, vous devez savoir comment calculer les intérêts composés. Lorsque vous effectuez un investissement initial dans un compte portant intérêt composé, vous pouvez déterminer la valeur de ce compte à l’avenir en utilisant la formule suivante:  3 Identifiez les valeurs des variables. Une fois que vous connaissez la formule, vous devez collecter les informations factuelles pour pouvoir entrer les chiffres aux bons endroits. Lorsque vous entrez vos numéros, assurez-vous qu'ils sont représentés sous la forme correcte. Par exemple, le taux d'intérêt doit être représenté sous forme décimale et votre valeur "t" doit être exprimée en années.

3 Identifiez les valeurs des variables. Une fois que vous connaissez la formule, vous devez collecter les informations factuelles pour pouvoir entrer les chiffres aux bons endroits. Lorsque vous entrez vos numéros, assurez-vous qu'ils sont représentés sous la forme correcte. Par exemple, le taux d'intérêt doit être représenté sous forme décimale et votre valeur "t" doit être exprimée en années.  4 Faites les calculs. Une fois que vous connaissez les valeurs de toutes vos variables, vous pouvez effectuer le calcul. Par exemple, supposons que vous investissez 10 000 $ dans un compte d'épargne qui rapporte 2,5% d'intérêt, composé trimestriellement. Ensuite, supposons que vous prévoyez conserver l’argent sur le compte pendant 30 ans. Basé sur cet exemple:

4 Faites les calculs. Une fois que vous connaissez les valeurs de toutes vos variables, vous pouvez effectuer le calcul. Par exemple, supposons que vous investissez 10 000 $ dans un compte d'épargne qui rapporte 2,5% d'intérêt, composé trimestriellement. Ensuite, supposons que vous prévoyez conserver l’argent sur le compte pendant 30 ans. Basé sur cet exemple:  5 Modifiez les numéros que vous saisissez si nécessaire. Les variables de la formule peuvent changer avec le temps et vous devrez peut-être recalculer. Par exemple, vous pourriez trouver un nouveau compte d’épargne qui offre un taux d’intérêt de 4%, composé mensuellement. Si, après la période de 30 ans, vous avez pris le solde de votre ancien compte et l'avez transféré dans le nouveau compte pour 15 autres années, vous pourriez recalculer le montant que vous auriez après cette période de 15 ans.

5 Modifiez les numéros que vous saisissez si nécessaire. Les variables de la formule peuvent changer avec le temps et vous devrez peut-être recalculer. Par exemple, vous pourriez trouver un nouveau compte d’épargne qui offre un taux d’intérêt de 4%, composé mensuellement. Si, après la période de 30 ans, vous avez pris le solde de votre ancien compte et l'avez transféré dans le nouveau compte pour 15 autres années, vous pourriez recalculer le montant que vous auriez après cette période de 15 ans.  6 Utilisez une calculatrice composée. Si vous ne disposez pas d'une calculatrice ou d'un appareil capable de faire l'équation, il existe des sites Web qui feront le calcul pour vous. Tout ce que vous avez à faire est d'entrer les chiffres et cela fera le reste. Par exemple, la Securities and Exchange Commission des États-Unis a un calculateur d’intérêt composé que vous pouvez utiliser. Une fois que vous visitez le site Web, saisissez simplement les nombres aux bons endroits et cliquez sur "calculer".[4]

6 Utilisez une calculatrice composée. Si vous ne disposez pas d'une calculatrice ou d'un appareil capable de faire l'équation, il existe des sites Web qui feront le calcul pour vous. Tout ce que vous avez à faire est d'entrer les chiffres et cela fera le reste. Par exemple, la Securities and Exchange Commission des États-Unis a un calculateur d’intérêt composé que vous pouvez utiliser. Une fois que vous visitez le site Web, saisissez simplement les nombres aux bons endroits et cliquez sur "calculer".[4] Deuxième partie de trois:

Trouver les meilleurs comptes portant intérêt

-

1 Comparer les prix. Tous les comptes portant intérêt composé ne sont pas créés égaux. Différents comptes ont des taux d'intérêt et des avantages différents. Par conséquent, ne vous contentez pas de créer un compte auprès de votre banque locale. Vérifiez en ligne pour des informations sur les taux d'intérêt à différents endroits. En outre, appelez les banques, les caisses populaires et les sociétés d’investissement pour comprendre comment elles peuvent vous aider. Ne vous contentez pas de faire fructifier votre argent avec des intérêts composés.

1 Comparer les prix. Tous les comptes portant intérêt composé ne sont pas créés égaux. Différents comptes ont des taux d'intérêt et des avantages différents. Par conséquent, ne vous contentez pas de créer un compte auprès de votre banque locale. Vérifiez en ligne pour des informations sur les taux d'intérêt à différents endroits. En outre, appelez les banques, les caisses populaires et les sociétés d’investissement pour comprendre comment elles peuvent vous aider. Ne vous contentez pas de faire fructifier votre argent avec des intérêts composés. -

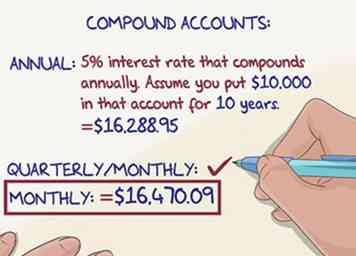

2 Recherchez des comptes qui se composent chaque trimestre ou chaque mois plutôt que chaque année. Plus votre argent est composé, plus vous gagnerez. Lorsque vous magasinez pour différents comptes, recherchez ceux qui se composent mensuellement ou trimestriellement plutôt que chaque année. Ces comptes redonneront plus d’intérêt à votre compte, ce qui signifie qu’il commencera à croître plus rapidement.[5]

2 Recherchez des comptes qui se composent chaque trimestre ou chaque mois plutôt que chaque année. Plus votre argent est composé, plus vous gagnerez. Lorsque vous magasinez pour différents comptes, recherchez ceux qui se composent mensuellement ou trimestriellement plutôt que chaque année. Ces comptes redonneront plus d’intérêt à votre compte, ce qui signifie qu’il commencera à croître plus rapidement.[5] - Par exemple, supposons que vous trouvez un compte avec un taux d'intérêt de 5% composé annuellement. Supposons que vous mettez 10 000 $ sur ce compte pendant 10 ans. À la fin de ces 10 ans, le solde de votre compte sera de 16 288,95 $.

- Toutefois, si ce même compte, avec le même investissement, se compose tous les mois, le solde après 10 ans serait de 16 470,09 $.

- Cela signifie qu'en trouvant simplement un compte qui se compose plus souvent, vous pouvez gagner plus d'argent.

-

3 Analyser différents véhicules d'investissement. L'intérêt composé n'est pas propre à un type de véhicule d'investissement. Votre intérêt est susceptible d'aggraver si vous obtenez un compte d'épargne, un certificat de dépôt (CD) ou même certains comptes de chèques. Par conséquent, ne présumez pas que vous devez placer votre argent dans un compte d'épargne pour obtenir ce type d'intérêt. Lorsque vous magasinez, demandez aux banques quelles sont leurs options de placement. Certains types de véhicules d'investissement génèrent généralement des taux d'intérêt plus élevés que d'autres.

3 Analyser différents véhicules d'investissement. L'intérêt composé n'est pas propre à un type de véhicule d'investissement. Votre intérêt est susceptible d'aggraver si vous obtenez un compte d'épargne, un certificat de dépôt (CD) ou même certains comptes de chèques. Par conséquent, ne présumez pas que vous devez placer votre argent dans un compte d'épargne pour obtenir ce type d'intérêt. Lorsque vous magasinez, demandez aux banques quelles sont leurs options de placement. Certains types de véhicules d'investissement génèrent généralement des taux d'intérêt plus élevés que d'autres. - Par exemple, les CD ont souvent des taux d’intérêt plus élevés que les comptes d’épargne, mais votre argent n’est pas aussi liquide (c’est-à-dire facilement disponible). Cependant, comme vous voudrez laisser votre argent seul pendant une longue période, la liquidité pourrait ne pas être une préoccupation. Par conséquent, un CD peut être un excellent moyen d’investissement pour vous aider à gagner le plus d’intérêt possible.

-

4 Rechercher des comptes de récompenses. De nos jours, les banques offrent généralement certains comptes aux personnes qui remplissent certaines conditions. Ces comptes spéciaux auront souvent des taux d’intérêt plus élevés que les comptes normaux. Par exemple, certaines banques peuvent vous offrir un meilleur taux d’intérêt si vous utilisez votre carte de débit pour effectuer des achats un certain nombre de fois chaque mois. En outre, d’autres banques offriront des taux d’intérêt plus élevés si vous établissez un dépôt direct.[6]

4 Rechercher des comptes de récompenses. De nos jours, les banques offrent généralement certains comptes aux personnes qui remplissent certaines conditions. Ces comptes spéciaux auront souvent des taux d’intérêt plus élevés que les comptes normaux. Par exemple, certaines banques peuvent vous offrir un meilleur taux d’intérêt si vous utilisez votre carte de débit pour effectuer des achats un certain nombre de fois chaque mois. En outre, d’autres banques offriront des taux d’intérêt plus élevés si vous établissez un dépôt direct.[6] - Trouvez ces comptes et déterminez si le gain d'intérêt vaut ce que vous devez faire pour vous qualifier. Si c'est le cas, envisagez de prendre avantage.

-

5 Renseignez-vous sur les offres spéciales des nouveaux clients. Les banques se battent pour votre entreprise, comme toute autre industrie. Pour aider à attirer de nouveaux clients, les banques proposeront des offres spéciales et des avantages pour les nouveaux clients. Par conséquent, même si vous devez changer de banque pour profiter de ces offres, cela en vaut peut-être la peine. Les banques offrent souvent des taux de lancement pour un temps limité pour vous encourager. Par exemple, une nouvelle banque peut vous offrir un taux d’intérêt de 4% pour les trois premières années, puis revenir au taux normal par la suite.[7]

5 Renseignez-vous sur les offres spéciales des nouveaux clients. Les banques se battent pour votre entreprise, comme toute autre industrie. Pour aider à attirer de nouveaux clients, les banques proposeront des offres spéciales et des avantages pour les nouveaux clients. Par conséquent, même si vous devez changer de banque pour profiter de ces offres, cela en vaut peut-être la peine. Les banques offrent souvent des taux de lancement pour un temps limité pour vous encourager. Par exemple, une nouvelle banque peut vous offrir un taux d’intérêt de 4% pour les trois premières années, puis revenir au taux normal par la suite.[7] -

6 Trouvez des offres spéciales démographiques. Si vous faites partie d'un groupe spécial de personnes, les banques pourraient vous offrir de meilleurs taux d'intérêt sur certains comptes. Cela est particulièrement vrai pour les militaires et les jeunes. Par exemple, certaines banques offriront de meilleurs taux si vous êtes un membre actif des forces armées servant à l’étranger. De plus, de nombreux bons taux sont offerts aux jeunes pour les aider à épargner tôt.[8]

6 Trouvez des offres spéciales démographiques. Si vous faites partie d'un groupe spécial de personnes, les banques pourraient vous offrir de meilleurs taux d'intérêt sur certains comptes. Cela est particulièrement vrai pour les militaires et les jeunes. Par exemple, certaines banques offriront de meilleurs taux si vous êtes un membre actif des forces armées servant à l’étranger. De plus, de nombreux bons taux sont offerts aux jeunes pour les aider à épargner tôt.[8] - Si vous pensez faire partie d’un groupe susceptible d’obtenir des tarifs spéciaux, renseignez-vous auprès de votre banque.

1 Comparer les prix. Tous les comptes portant intérêt composé ne sont pas créés égaux. Différents comptes ont des taux d'intérêt et des avantages différents. Par conséquent, ne vous contentez pas de créer un compte auprès de votre banque locale. Vérifiez en ligne pour des informations sur les taux d'intérêt à différents endroits. En outre, appelez les banques, les caisses populaires et les sociétés d’investissement pour comprendre comment elles peuvent vous aider. Ne vous contentez pas de faire fructifier votre argent avec des intérêts composés.

1 Comparer les prix. Tous les comptes portant intérêt composé ne sont pas créés égaux. Différents comptes ont des taux d'intérêt et des avantages différents. Par conséquent, ne vous contentez pas de créer un compte auprès de votre banque locale. Vérifiez en ligne pour des informations sur les taux d'intérêt à différents endroits. En outre, appelez les banques, les caisses populaires et les sociétés d’investissement pour comprendre comment elles peuvent vous aider. Ne vous contentez pas de faire fructifier votre argent avec des intérêts composés.  2 Recherchez des comptes qui se composent chaque trimestre ou chaque mois plutôt que chaque année. Plus votre argent est composé, plus vous gagnerez. Lorsque vous magasinez pour différents comptes, recherchez ceux qui se composent mensuellement ou trimestriellement plutôt que chaque année. Ces comptes redonneront plus d’intérêt à votre compte, ce qui signifie qu’il commencera à croître plus rapidement.[5]

2 Recherchez des comptes qui se composent chaque trimestre ou chaque mois plutôt que chaque année. Plus votre argent est composé, plus vous gagnerez. Lorsque vous magasinez pour différents comptes, recherchez ceux qui se composent mensuellement ou trimestriellement plutôt que chaque année. Ces comptes redonneront plus d’intérêt à votre compte, ce qui signifie qu’il commencera à croître plus rapidement.[5]  3 Analyser différents véhicules d'investissement. L'intérêt composé n'est pas propre à un type de véhicule d'investissement. Votre intérêt est susceptible d'aggraver si vous obtenez un compte d'épargne, un certificat de dépôt (CD) ou même certains comptes de chèques. Par conséquent, ne présumez pas que vous devez placer votre argent dans un compte d'épargne pour obtenir ce type d'intérêt. Lorsque vous magasinez, demandez aux banques quelles sont leurs options de placement. Certains types de véhicules d'investissement génèrent généralement des taux d'intérêt plus élevés que d'autres.

3 Analyser différents véhicules d'investissement. L'intérêt composé n'est pas propre à un type de véhicule d'investissement. Votre intérêt est susceptible d'aggraver si vous obtenez un compte d'épargne, un certificat de dépôt (CD) ou même certains comptes de chèques. Par conséquent, ne présumez pas que vous devez placer votre argent dans un compte d'épargne pour obtenir ce type d'intérêt. Lorsque vous magasinez, demandez aux banques quelles sont leurs options de placement. Certains types de véhicules d'investissement génèrent généralement des taux d'intérêt plus élevés que d'autres.  4 Rechercher des comptes de récompenses. De nos jours, les banques offrent généralement certains comptes aux personnes qui remplissent certaines conditions. Ces comptes spéciaux auront souvent des taux d’intérêt plus élevés que les comptes normaux. Par exemple, certaines banques peuvent vous offrir un meilleur taux d’intérêt si vous utilisez votre carte de débit pour effectuer des achats un certain nombre de fois chaque mois. En outre, d’autres banques offriront des taux d’intérêt plus élevés si vous établissez un dépôt direct.[6]

4 Rechercher des comptes de récompenses. De nos jours, les banques offrent généralement certains comptes aux personnes qui remplissent certaines conditions. Ces comptes spéciaux auront souvent des taux d’intérêt plus élevés que les comptes normaux. Par exemple, certaines banques peuvent vous offrir un meilleur taux d’intérêt si vous utilisez votre carte de débit pour effectuer des achats un certain nombre de fois chaque mois. En outre, d’autres banques offriront des taux d’intérêt plus élevés si vous établissez un dépôt direct.[6]  5 Renseignez-vous sur les offres spéciales des nouveaux clients. Les banques se battent pour votre entreprise, comme toute autre industrie. Pour aider à attirer de nouveaux clients, les banques proposeront des offres spéciales et des avantages pour les nouveaux clients. Par conséquent, même si vous devez changer de banque pour profiter de ces offres, cela en vaut peut-être la peine. Les banques offrent souvent des taux de lancement pour un temps limité pour vous encourager. Par exemple, une nouvelle banque peut vous offrir un taux d’intérêt de 4% pour les trois premières années, puis revenir au taux normal par la suite.[7]

5 Renseignez-vous sur les offres spéciales des nouveaux clients. Les banques se battent pour votre entreprise, comme toute autre industrie. Pour aider à attirer de nouveaux clients, les banques proposeront des offres spéciales et des avantages pour les nouveaux clients. Par conséquent, même si vous devez changer de banque pour profiter de ces offres, cela en vaut peut-être la peine. Les banques offrent souvent des taux de lancement pour un temps limité pour vous encourager. Par exemple, une nouvelle banque peut vous offrir un taux d’intérêt de 4% pour les trois premières années, puis revenir au taux normal par la suite.[7]  6 Trouvez des offres spéciales démographiques. Si vous faites partie d'un groupe spécial de personnes, les banques pourraient vous offrir de meilleurs taux d'intérêt sur certains comptes. Cela est particulièrement vrai pour les militaires et les jeunes. Par exemple, certaines banques offriront de meilleurs taux si vous êtes un membre actif des forces armées servant à l’étranger. De plus, de nombreux bons taux sont offerts aux jeunes pour les aider à épargner tôt.[8]

6 Trouvez des offres spéciales démographiques. Si vous faites partie d'un groupe spécial de personnes, les banques pourraient vous offrir de meilleurs taux d'intérêt sur certains comptes. Cela est particulièrement vrai pour les militaires et les jeunes. Par exemple, certaines banques offriront de meilleurs taux si vous êtes un membre actif des forces armées servant à l’étranger. De plus, de nombreux bons taux sont offerts aux jeunes pour les aider à épargner tôt.[8] Troisième partie de trois:

Maximiser vos avantages

-

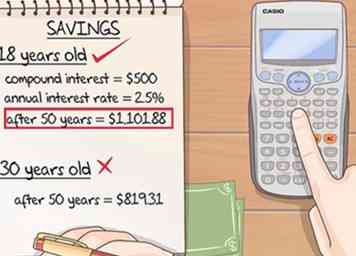

1 Commencez à économiser tôt. L'intérêt composé est le plus efficace lorsque votre argent est dans un compte pendant une longue période. Lorsque vous commencez à épargner tard dans la vie, vous ne pouvez plus laisser votre argent sur le compte pendant une longue période. Par conséquent, il est important que vous contribuiez tôt à un compte portant intérêt composé.[9] Commencez à mettre de l'argent dans un compte lorsque vous avez 18 ans. N'attendez pas d'avoir 50 ans.

1 Commencez à économiser tôt. L'intérêt composé est le plus efficace lorsque votre argent est dans un compte pendant une longue période. Lorsque vous commencez à épargner tard dans la vie, vous ne pouvez plus laisser votre argent sur le compte pendant une longue période. Par conséquent, il est important que vous contribuiez tôt à un compte portant intérêt composé.[9] Commencez à mettre de l'argent dans un compte lorsque vous avez 18 ans. N'attendez pas d'avoir 50 ans. - Par exemple, si vous, en tant que 18 ans, placez 500 $ dans un compte à intérêt composé dont le taux d'intérêt est de 2,5%, composé annuellement et que vous laissez l'argent jusqu'à 50 ans, vous aurez 1 101,88 $.

- Toutefois, si vous attendez 30 ans pour effectuer le même investissement et le laisser dans votre compte jusqu'à ce que vous atteigniez l'âge de 50 ans, vous ne recevrez que 819,31 $.

-

2 Investissez autant d'argent que possible. Le plus d'argent que vous mettez dans le compte, le plus d'intérêt que vous ferez. Créez un plan de budgétisation et mettez autant d’argent dans le compte que vous pouvez vous permettre. Cela vous aidera à créer plus d’argent sur une période plus courte et à maximiser les avantages des intérêts composés.

2 Investissez autant d'argent que possible. Le plus d'argent que vous mettez dans le compte, le plus d'intérêt que vous ferez. Créez un plan de budgétisation et mettez autant d’argent dans le compte que vous pouvez vous permettre. Cela vous aidera à créer plus d’argent sur une période plus courte et à maximiser les avantages des intérêts composés. - Par exemple, supposons que vous ouvriez un compte composé d'intérêts à taux d'intérêt de 4%, composé annuellement, et que vous laissiez l'argent dans votre compte pendant 10 ans. Si vous investissez 1 000 $, le solde après 10 ans sera de 1 480,24 $. Cela signifie que vous avez gagné 480,24 $ en intérêts.

- Cependant, considérez ce qui se passerait si vous investissiez 10 000 $ dans ce même compte pour la même période. Dans ce cas, le solde de votre compte après 10 ans serait de 14 802,44 $. Cela signifie que vous avez gagné 4 802,44 $.

- Comme vous le voyez, plus vous investissez d’argent, plus vous faites d’intérêt.

-

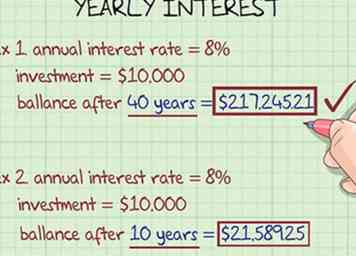

3 Laissez votre argent dans le compte le plus longtemps possible. L'intérêt composé prend du temps pour avoir un impact important sur votre investissement. Plus vous avez de temps, plus le compte sera efficace.[10] En outre, plus votre argent reste longtemps dans le compte, plus il grandit rapidement.[11]

3 Laissez votre argent dans le compte le plus longtemps possible. L'intérêt composé prend du temps pour avoir un impact important sur votre investissement. Plus vous avez de temps, plus le compte sera efficace.[10] En outre, plus votre argent reste longtemps dans le compte, plus il grandit rapidement.[11] - Par exemple, supposons que vous ayez un compte composé d’intérêts composés d’un taux d’intérêt de 8%, composé annuellement, et que vous investissez 10 000 $. Ensuite, supposons que vous prévoyez économiser pendant 40 ans. À la fin de ces 40 ans, le solde de votre compte serait de 217 245,21 $.

- Toutefois, si vous avez le même compte mais que vous ne laissez votre argent que pour 10 ans, le solde de votre compte à la fin de cette période serait de 21 589,25 $.

-

4 Faites des dépôts réguliers. La dernière manière d'optimiser les avantages de l'intérêt composé est de continuer à ajouter de l'argent à votre compte. L'ajout d'un petit montant chaque mois peut vraiment vous aider à gagner de l'argent plus rapidement. Configurez un virement automatique entre votre compte courant et votre compte portant intérêt. Plus vous avez d'argent dans votre compte, plus vous pouvez gagner d'argent en intérêts.[12]

4 Faites des dépôts réguliers. La dernière manière d'optimiser les avantages de l'intérêt composé est de continuer à ajouter de l'argent à votre compte. L'ajout d'un petit montant chaque mois peut vraiment vous aider à gagner de l'argent plus rapidement. Configurez un virement automatique entre votre compte courant et votre compte portant intérêt. Plus vous avez d'argent dans votre compte, plus vous pouvez gagner d'argent en intérêts.[12]

1 Commencez à économiser tôt. L'intérêt composé est le plus efficace lorsque votre argent est dans un compte pendant une longue période. Lorsque vous commencez à épargner tard dans la vie, vous ne pouvez plus laisser votre argent sur le compte pendant une longue période. Par conséquent, il est important que vous contribuiez tôt à un compte portant intérêt composé.[9] Commencez à mettre de l'argent dans un compte lorsque vous avez 18 ans. N'attendez pas d'avoir 50 ans.

1 Commencez à économiser tôt. L'intérêt composé est le plus efficace lorsque votre argent est dans un compte pendant une longue période. Lorsque vous commencez à épargner tard dans la vie, vous ne pouvez plus laisser votre argent sur le compte pendant une longue période. Par conséquent, il est important que vous contribuiez tôt à un compte portant intérêt composé.[9] Commencez à mettre de l'argent dans un compte lorsque vous avez 18 ans. N'attendez pas d'avoir 50 ans.  2 Investissez autant d'argent que possible. Le plus d'argent que vous mettez dans le compte, le plus d'intérêt que vous ferez. Créez un plan de budgétisation et mettez autant d’argent dans le compte que vous pouvez vous permettre. Cela vous aidera à créer plus d’argent sur une période plus courte et à maximiser les avantages des intérêts composés.

2 Investissez autant d'argent que possible. Le plus d'argent que vous mettez dans le compte, le plus d'intérêt que vous ferez. Créez un plan de budgétisation et mettez autant d’argent dans le compte que vous pouvez vous permettre. Cela vous aidera à créer plus d’argent sur une période plus courte et à maximiser les avantages des intérêts composés.  3 Laissez votre argent dans le compte le plus longtemps possible. L'intérêt composé prend du temps pour avoir un impact important sur votre investissement. Plus vous avez de temps, plus le compte sera efficace.[10] En outre, plus votre argent reste longtemps dans le compte, plus il grandit rapidement.[11]

3 Laissez votre argent dans le compte le plus longtemps possible. L'intérêt composé prend du temps pour avoir un impact important sur votre investissement. Plus vous avez de temps, plus le compte sera efficace.[10] En outre, plus votre argent reste longtemps dans le compte, plus il grandit rapidement.[11]  4 Faites des dépôts réguliers. La dernière manière d'optimiser les avantages de l'intérêt composé est de continuer à ajouter de l'argent à votre compte. L'ajout d'un petit montant chaque mois peut vraiment vous aider à gagner de l'argent plus rapidement. Configurez un virement automatique entre votre compte courant et votre compte portant intérêt. Plus vous avez d'argent dans votre compte, plus vous pouvez gagner d'argent en intérêts.[12]

4 Faites des dépôts réguliers. La dernière manière d'optimiser les avantages de l'intérêt composé est de continuer à ajouter de l'argent à votre compte. L'ajout d'un petit montant chaque mois peut vraiment vous aider à gagner de l'argent plus rapidement. Configurez un virement automatique entre votre compte courant et votre compte portant intérêt. Plus vous avez d'argent dans votre compte, plus vous pouvez gagner d'argent en intérêts.[12]