Minotauromaquia

Minotauromaquia

Les accidents de voiture sont l’un des événements les plus graves et les plus traumatisants que vous pouvez rencontrer dans votre vie quotidienne. Avec un peu de chance, si vous et toutes les personnes impliquées dans l’accident ne survivez pas, le prochain problème sera celui des compagnies d’assurance. Le dépôt de réclamations d'assurance sur votre véhicule peut être un processus frustrant et fastidieux, surtout lorsque vous souhaitez que votre véhicule retrouve son état antérieur. Heureusement, avec un peu d’information et de patience, vous pourrez déposer votre réclamation et faire réparer votre voiture en un rien de temps.

Première partie de trois:

Prendre des mesures immédiatement après l'incident

-

1 Contactez les autorités. Selon la gravité de l'accident, vous devrez contacter les autorités. Contacter les autorités est très important, car ils vont documenter l'accident. Ce faisant, ils enregistreront les détails de l’accident conformément aux témoignages de toutes les parties concernées (y compris les témoins). Une telle documentation est essentielle car les compagnies d’assurance l’utiliseront pour déterminer quelle partie est principalement responsable des dommages.

1 Contactez les autorités. Selon la gravité de l'accident, vous devrez contacter les autorités. Contacter les autorités est très important, car ils vont documenter l'accident. Ce faisant, ils enregistreront les détails de l’accident conformément aux témoignages de toutes les parties concernées (y compris les témoins). Une telle documentation est essentielle car les compagnies d’assurance l’utiliseront pour déterminer quelle partie est principalement responsable des dommages. - Dans la plupart des cas, vous voudrez appeler la police.

- En cas d'accident de voiture mineur, tel qu'une bender dans le parking ou quelque chose de similaire, vous pouvez contacter un autre type d'agent d'application de la loi qui documentera l'accident.

- Dans le cas d'un accident plus grave, les services d'urgence enverront des ambulanciers ou des pompiers sur les lieux. Rappelez-vous que la sécurité et le bien-être de toutes les parties sont primordiaux pour les réclamations liées à l'assurance.[1]

-

2 Obtenez les détails de l'autre partie, si possible. Vous avez le droit d'obtenir les informations personnelles de l'autre conducteur. Il vous incombe également de leur communiquer vos données personnelles. Si l'accident a impliqué une autre personne, assurez-vous d'avoir leur:

2 Obtenez les détails de l'autre partie, si possible. Vous avez le droit d'obtenir les informations personnelles de l'autre conducteur. Il vous incombe également de leur communiquer vos données personnelles. Si l'accident a impliqué une autre personne, assurez-vous d'avoir leur: - Prénom.

- Numéro de permis de conduire.

- Numéro de plaque d'immatriculation.

- Informations sur l'assurance, s'ils en ont.[2]

-

3 Obtenir des informations personnelles de tous les témoins. Obtenir les coordonnées des témoins est également très important et peut vous aider dans le processus de réclamation. Les témoins de l'accident pourraient vouloir parler de ce qu'ils ont vu. Cependant, tous ne sont pas disposés à accomplir cette tâche particulière.

3 Obtenir des informations personnelles de tous les témoins. Obtenir les coordonnées des témoins est également très important et peut vous aider dans le processus de réclamation. Les témoins de l'accident pourraient vouloir parler de ce qu'ils ont vu. Cependant, tous ne sont pas disposés à accomplir cette tâche particulière. - Ne soyez pas impoli avec eux s'ils ne veulent pas parler.

- Dans la plupart des cas, les témoins qui restent sur les lieux se feront un plaisir de vous aider.

- Demandez poliment leurs noms, numéros de téléphone et adresses.

-

4 Prenez des photos de la scène de l'accident. Si vous transportez un appareil photo ou un téléphone appareil photo lors de l'accident, n'hésitez pas à photographier la scène de l'accident. Photographier la scène de l'accident peut potentiellement aider votre cas lors du dépôt d'une réclamation. Les images peuvent inclure:

4 Prenez des photos de la scène de l'accident. Si vous transportez un appareil photo ou un téléphone appareil photo lors de l'accident, n'hésitez pas à photographier la scène de l'accident. Photographier la scène de l'accident peut potentiellement aider votre cas lors du dépôt d'une réclamation. Les images peuvent inclure: - Les positions des voitures après l'accident.

- Les dégâts dans votre voiture.

- Le nom de la rue ou du lieu de l'accident.[3]

-

5 Rassemblez vos informations appropriées. Avant d'appeler votre compagnie d'assurance et de déposer une réclamation, vous devez vous assurer que vous disposez de toutes les informations appropriées. Ceci est important, car votre assureur ne pourra pas remplir une demande de règlement à moins d’avoir certaines informations. Assurez-vous que vous avez:

5 Rassemblez vos informations appropriées. Avant d'appeler votre compagnie d'assurance et de déposer une réclamation, vous devez vous assurer que vous disposez de toutes les informations appropriées. Ceci est important, car votre assureur ne pourra pas remplir une demande de règlement à moins d’avoir certaines informations. Assurez-vous que vous avez: - Votre numéro de police

- Autres informations d'identification (comme votre date de naissance ou les quatre dernières de vos informations sociales) que l'entreprise peut utiliser pour vérifier votre identité.

- Une description de base de l'incident. Évitez d'appeler la compagnie d'assurance si vous êtes en train de découvrir ce qui s'est passé. Rappelez-vous, documentez l'incident et contactez immédiatement les autorités.[4]

-

6 Prévenir d'autres dommages. Une fois que vous et les autorités avez documenté l'accident, vous devrez prendre des mesures pour éviter d'autres dommages. La plupart des compagnies d'assurance exigent que leurs assurés prennent des mesures raisonnables pour s'assurer que les véhicules assurés ne subissent plus de dommages après l'accident.

6 Prévenir d'autres dommages. Une fois que vous et les autorités avez documenté l'accident, vous devrez prendre des mesures pour éviter d'autres dommages. La plupart des compagnies d'assurance exigent que leurs assurés prennent des mesures raisonnables pour s'assurer que les véhicules assurés ne subissent plus de dommages après l'accident. - Plusieurs fois, votre première étape sera d’organiser une dépanneuse pour déplacer le véhicule dans un endroit plus sûr (si nécessaire).

- Si votre véhicule présente des dommages qui permettraient à l’humidité de pénétrer à l’intérieur, vous devez fermer ces dommages avec une bâche ou un plastique épais.

- Assurez-vous que le véhicule est entreposé ou situé dans un endroit où le vol ou le vandalisme sont peu probables.[5]

1 Contactez les autorités. Selon la gravité de l'accident, vous devrez contacter les autorités. Contacter les autorités est très important, car ils vont documenter l'accident. Ce faisant, ils enregistreront les détails de l’accident conformément aux témoignages de toutes les parties concernées (y compris les témoins). Une telle documentation est essentielle car les compagnies d’assurance l’utiliseront pour déterminer quelle partie est principalement responsable des dommages.

1 Contactez les autorités. Selon la gravité de l'accident, vous devrez contacter les autorités. Contacter les autorités est très important, car ils vont documenter l'accident. Ce faisant, ils enregistreront les détails de l’accident conformément aux témoignages de toutes les parties concernées (y compris les témoins). Une telle documentation est essentielle car les compagnies d’assurance l’utiliseront pour déterminer quelle partie est principalement responsable des dommages.  2 Obtenez les détails de l'autre partie, si possible. Vous avez le droit d'obtenir les informations personnelles de l'autre conducteur. Il vous incombe également de leur communiquer vos données personnelles. Si l'accident a impliqué une autre personne, assurez-vous d'avoir leur:

2 Obtenez les détails de l'autre partie, si possible. Vous avez le droit d'obtenir les informations personnelles de l'autre conducteur. Il vous incombe également de leur communiquer vos données personnelles. Si l'accident a impliqué une autre personne, assurez-vous d'avoir leur:  3 Obtenir des informations personnelles de tous les témoins. Obtenir les coordonnées des témoins est également très important et peut vous aider dans le processus de réclamation. Les témoins de l'accident pourraient vouloir parler de ce qu'ils ont vu. Cependant, tous ne sont pas disposés à accomplir cette tâche particulière.

3 Obtenir des informations personnelles de tous les témoins. Obtenir les coordonnées des témoins est également très important et peut vous aider dans le processus de réclamation. Les témoins de l'accident pourraient vouloir parler de ce qu'ils ont vu. Cependant, tous ne sont pas disposés à accomplir cette tâche particulière.  4 Prenez des photos de la scène de l'accident. Si vous transportez un appareil photo ou un téléphone appareil photo lors de l'accident, n'hésitez pas à photographier la scène de l'accident. Photographier la scène de l'accident peut potentiellement aider votre cas lors du dépôt d'une réclamation. Les images peuvent inclure:

4 Prenez des photos de la scène de l'accident. Si vous transportez un appareil photo ou un téléphone appareil photo lors de l'accident, n'hésitez pas à photographier la scène de l'accident. Photographier la scène de l'accident peut potentiellement aider votre cas lors du dépôt d'une réclamation. Les images peuvent inclure:  5 Rassemblez vos informations appropriées. Avant d'appeler votre compagnie d'assurance et de déposer une réclamation, vous devez vous assurer que vous disposez de toutes les informations appropriées. Ceci est important, car votre assureur ne pourra pas remplir une demande de règlement à moins d’avoir certaines informations. Assurez-vous que vous avez:

5 Rassemblez vos informations appropriées. Avant d'appeler votre compagnie d'assurance et de déposer une réclamation, vous devez vous assurer que vous disposez de toutes les informations appropriées. Ceci est important, car votre assureur ne pourra pas remplir une demande de règlement à moins d’avoir certaines informations. Assurez-vous que vous avez:  6 Prévenir d'autres dommages. Une fois que vous et les autorités avez documenté l'accident, vous devrez prendre des mesures pour éviter d'autres dommages. La plupart des compagnies d'assurance exigent que leurs assurés prennent des mesures raisonnables pour s'assurer que les véhicules assurés ne subissent plus de dommages après l'accident.

6 Prévenir d'autres dommages. Une fois que vous et les autorités avez documenté l'accident, vous devrez prendre des mesures pour éviter d'autres dommages. La plupart des compagnies d'assurance exigent que leurs assurés prennent des mesures raisonnables pour s'assurer que les véhicules assurés ne subissent plus de dommages après l'accident. Deuxième partie de trois:

Contacter votre compagnie d'assurance

-

1 Appelez votre compagnie d'assurance. Après avoir pris des mesures pour contacter les autorités et documenter l'accident, vous devez contacter votre compagnie d'assurance. Bien que vous téléphoniez parfois à la société par un numéro 1800, selon votre assureur, vous devrez peut-être appeler votre agent spécifique. Indépendamment de cela, contacter l’entreprise est important, car la compagnie d’assurance aura besoin d’informations appropriées pour entamer le processus de réclamation. En appelant votre compagnie d'assurance:

1 Appelez votre compagnie d'assurance. Après avoir pris des mesures pour contacter les autorités et documenter l'accident, vous devez contacter votre compagnie d'assurance. Bien que vous téléphoniez parfois à la société par un numéro 1800, selon votre assureur, vous devrez peut-être appeler votre agent spécifique. Indépendamment de cela, contacter l’entreprise est important, car la compagnie d’assurance aura besoin d’informations appropriées pour entamer le processus de réclamation. En appelant votre compagnie d'assurance: - Appelez votre compagnie d'assurance dès que possible. À moins que vous ne soyez blessé et hospitalisé, vous devez téléphoner dans les 24 à 48 heures.

- Assurez-vous que vous ou d'autres membres de votre groupe ne sont pas davantage en danger. Évitez d'appeler votre compagnie d'assurance alors que vous êtes à proximité d'une grande autoroute à l'heure de pointe.

- Assurez-vous que vous êtes dans un environnement où vous pourrez entendre l’agent ou le représentant au téléphone.

- Fournissez toutes les informations demandées par votre agent ou votre représentant.[6]

-

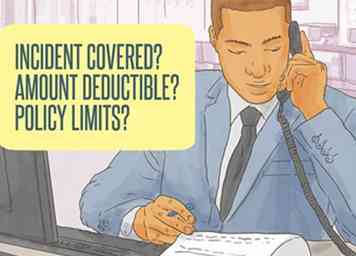

2 Demandez à votre représentant d'assurance des informations importantes que vous ne connaissez peut-être pas. Lorsque vous êtes au téléphone avec votre assureur, il est important de leur poser des questions sur toutes les informations dont vous avez besoin. Ces informations vous permettront de vous préparer mentalement au reste du processus de réclamation.

2 Demandez à votre représentant d'assurance des informations importantes que vous ne connaissez peut-être pas. Lorsque vous êtes au téléphone avec votre assureur, il est important de leur poser des questions sur toutes les informations dont vous avez besoin. Ces informations vous permettront de vous préparer mentalement au reste du processus de réclamation. - Serez-vous couvert pour l'incident?

- Quelle est votre franchise?

- Quelles sont les limites de votre politique?[7]

-

3 Parlez à un expert en sinistres. Après votre appel initial à la compagnie d'assurance, vous serez dirigé vers un expert en sinistres.Ce qui arrive souvent, c'est que l'expert vous appelle plusieurs jours après le dépôt de la demande afin de fixer un délai pour examiner votre voiture.

3 Parlez à un expert en sinistres. Après votre appel initial à la compagnie d'assurance, vous serez dirigé vers un expert en sinistres.Ce qui arrive souvent, c'est que l'expert vous appelle plusieurs jours après le dépôt de la demande afin de fixer un délai pour examiner votre voiture. - Assurez-vous de vous rendre disponible à l'expert. Plus vite vous le rencontrez, plus votre demande sera traitée rapidement.

- L'expert examinera votre voiture, les rapports d'accident et d'autres informations pertinentes.

- L'expert va arriver à une conclusion sur la faute de l'accident.

- L'expert fournira une estimation du coût de réparation du véhicule.

- Très rarement, l'expert vous fera savoir que la voiture est une perte totale. Dans ce cas, si la perte est couverte, l’assureur vous paiera le coût de remplacement du véhicule (si la perte est couverte).

- Dans certains cas, votre assureur vous fera apporter votre véhicule dans un atelier de carrosserie avec un expert en sinistres sur place. Souvent, cela accélère le processus de réclamation.[8]

1 Appelez votre compagnie d'assurance. Après avoir pris des mesures pour contacter les autorités et documenter l'accident, vous devez contacter votre compagnie d'assurance. Bien que vous téléphoniez parfois à la société par un numéro 1800, selon votre assureur, vous devrez peut-être appeler votre agent spécifique. Indépendamment de cela, contacter l’entreprise est important, car la compagnie d’assurance aura besoin d’informations appropriées pour entamer le processus de réclamation. En appelant votre compagnie d'assurance:

1 Appelez votre compagnie d'assurance. Après avoir pris des mesures pour contacter les autorités et documenter l'accident, vous devez contacter votre compagnie d'assurance. Bien que vous téléphoniez parfois à la société par un numéro 1800, selon votre assureur, vous devrez peut-être appeler votre agent spécifique. Indépendamment de cela, contacter l’entreprise est important, car la compagnie d’assurance aura besoin d’informations appropriées pour entamer le processus de réclamation. En appelant votre compagnie d'assurance:  2 Demandez à votre représentant d'assurance des informations importantes que vous ne connaissez peut-être pas. Lorsque vous êtes au téléphone avec votre assureur, il est important de leur poser des questions sur toutes les informations dont vous avez besoin. Ces informations vous permettront de vous préparer mentalement au reste du processus de réclamation.

2 Demandez à votre représentant d'assurance des informations importantes que vous ne connaissez peut-être pas. Lorsque vous êtes au téléphone avec votre assureur, il est important de leur poser des questions sur toutes les informations dont vous avez besoin. Ces informations vous permettront de vous préparer mentalement au reste du processus de réclamation.  3 Parlez à un expert en sinistres. Après votre appel initial à la compagnie d'assurance, vous serez dirigé vers un expert en sinistres.Ce qui arrive souvent, c'est que l'expert vous appelle plusieurs jours après le dépôt de la demande afin de fixer un délai pour examiner votre voiture.

3 Parlez à un expert en sinistres. Après votre appel initial à la compagnie d'assurance, vous serez dirigé vers un expert en sinistres.Ce qui arrive souvent, c'est que l'expert vous appelle plusieurs jours après le dépôt de la demande afin de fixer un délai pour examiner votre voiture. Troisième partie de trois:

Gérer votre réclamation après l'avoir archivée

-

1 Restez en contact avec votre assureur. Après avoir parlé avec l'expert en sinistres, vous devez maintenir la communication avec votre assureur. Maintenir la communication est la clé pour s'assurer que l'expert en sinistres et l'assureur restent proactifs sur votre demande.

1 Restez en contact avec votre assureur. Après avoir parlé avec l'expert en sinistres, vous devez maintenir la communication avec votre assureur. Maintenir la communication est la clé pour s'assurer que l'expert en sinistres et l'assureur restent proactifs sur votre demande. - Téléphonez à votre assureur deux jours après que l'expert a consulté votre véhicule.

- Demandez-leur le statut de votre demande.

- Demander un calendrier de votre réclamation.[9]

-

2 Préparez-vous à faire face à votre franchise. Votre franchise est le montant des dommages causés à votre véhicule dont vous êtes responsable indépendamment de votre assureur. Après avoir parlé avec votre compagnie d’assurance, vous devez vous préparer à payer ou à traiter autrement votre franchise.

2 Préparez-vous à faire face à votre franchise. Votre franchise est le montant des dommages causés à votre véhicule dont vous êtes responsable indépendamment de votre assureur. Après avoir parlé avec votre compagnie d’assurance, vous devez vous préparer à payer ou à traiter autrement votre franchise. - En cas de perte totale (couverte), votre assureur vous fournira un chèque correspondant au coût de remplacement de votre véhicule, déduction faite de votre franchise. Par exemple, si le coût de remplacement est de 5 000 $ et que votre franchise est de 500 $, votre assureur vous remettra un chèque de 4 500 $.

- Dans le cas où votre voiture subit un nombre limité de dégâts et peut être réparé dans un atelier de carrosserie, vous devrez payer la franchise à l’atelier de carrosserie et l’assureur paiera directement l’atelier ou vous remboursera le montant couvert.

- Les politiques et procédures varient selon la société, alors assurez-vous de demander à votre assureur comment elles traiteront votre franchise.

-

3 Négociez ou contestez votre demande, si vous en avez besoin. Parfois, l'expert fournira une estimation des réparations (ou du coût de remplacement) de votre voiture qui est irréaliste ou simplement trop faible. Dans ces cas, vous devrez appeler et contester le devis et négocier avec votre assureur.

3 Négociez ou contestez votre demande, si vous en avez besoin. Parfois, l'expert fournira une estimation des réparations (ou du coût de remplacement) de votre voiture qui est irréaliste ou simplement trop faible. Dans ces cas, vous devrez appeler et contester le devis et négocier avec votre assureur. - Si vous pensez que le coût de remplacement de votre voiture (en cas de perte totale) est trop faible, vous devez fournir 3 à 5 exemples du coût de remplacement de votre voiture dans votre région. Assurez-vous de trouver des exemples qui correspondent à votre voiture totalisée.

- Si vous estimez que l'estimation de la réparation de votre voiture est trop basse, plusieurs ateliers de carrosserie de votre région fourniront des estimations pour les réparations. Après avoir vos devis, soumettez-les à votre expert et / ou à votre assureur.

- Si vous pensez que votre assureur et l'expert en sinistres ne vous traitent pas équitablement, assurez-vous de persister et de transmettre votre différend aux gestionnaires et aux superviseurs de l'entreprise.[10]

-

4 Choisissez un atelier de carrosserie. Après quelques jours de réunion avec l'expert, ils vous fourniront probablement une estimation et vous indiqueront ce qui est couvert. À ce stade, il sera temps pour vous de choisir un atelier de carrosserie. Le choix d'un atelier de carrosserie est une partie importante du processus de réclamation, car ce sera l'une des dernières étapes pour clore votre réclamation.

4 Choisissez un atelier de carrosserie. Après quelques jours de réunion avec l'expert, ils vous fourniront probablement une estimation et vous indiqueront ce qui est couvert. À ce stade, il sera temps pour vous de choisir un atelier de carrosserie. Le choix d'un atelier de carrosserie est une partie importante du processus de réclamation, car ce sera l'une des dernières étapes pour clore votre réclamation. - Assurez-vous de choisir un atelier de carrosserie capable de réparer la marque et le modèle de votre voiture.

- Votre assureur peut suggérer plusieurs ateliers de carrosserie avec lesquels ils travaillent fréquemment. Rappelez-vous, cependant, vous n'avez pas à choisir l'un de ces magasins.

- Assurez-vous que vous êtes à l'aise avec le magasin que vous choisissez et le travail qu'ils font.[11]

-

5 Documentez et soumettez toutes vos dépenses à votre assureur. N'oubliez pas de documenter toutes vos dépenses à mesure qu'elles se produisent. Ceci est important car votre assureur peut couvrir certaines dépenses liées à votre accident. Veillez donc à faire preuve de diligence dans le suivi des dépenses.

5 Documentez et soumettez toutes vos dépenses à votre assureur. N'oubliez pas de documenter toutes vos dépenses à mesure qu'elles se produisent. Ceci est important car votre assureur peut couvrir certaines dépenses liées à votre accident. Veillez donc à faire preuve de diligence dans le suivi des dépenses. - Conservez des copies de vos reçus, factures et devis.

- Conservez des copies des factures médicales associées.

- Votre assureur peut payer pour une voiture de location, dans certaines circonstances.

- Votre assureur pourrait payer une dépanneuse pour déplacer votre voiture.[12]

1 Restez en contact avec votre assureur. Après avoir parlé avec l'expert en sinistres, vous devez maintenir la communication avec votre assureur. Maintenir la communication est la clé pour s'assurer que l'expert en sinistres et l'assureur restent proactifs sur votre demande.

1 Restez en contact avec votre assureur. Après avoir parlé avec l'expert en sinistres, vous devez maintenir la communication avec votre assureur. Maintenir la communication est la clé pour s'assurer que l'expert en sinistres et l'assureur restent proactifs sur votre demande.  2 Préparez-vous à faire face à votre franchise. Votre franchise est le montant des dommages causés à votre véhicule dont vous êtes responsable indépendamment de votre assureur. Après avoir parlé avec votre compagnie d’assurance, vous devez vous préparer à payer ou à traiter autrement votre franchise.

2 Préparez-vous à faire face à votre franchise. Votre franchise est le montant des dommages causés à votre véhicule dont vous êtes responsable indépendamment de votre assureur. Après avoir parlé avec votre compagnie d’assurance, vous devez vous préparer à payer ou à traiter autrement votre franchise.  3 Négociez ou contestez votre demande, si vous en avez besoin. Parfois, l'expert fournira une estimation des réparations (ou du coût de remplacement) de votre voiture qui est irréaliste ou simplement trop faible. Dans ces cas, vous devrez appeler et contester le devis et négocier avec votre assureur.

3 Négociez ou contestez votre demande, si vous en avez besoin. Parfois, l'expert fournira une estimation des réparations (ou du coût de remplacement) de votre voiture qui est irréaliste ou simplement trop faible. Dans ces cas, vous devrez appeler et contester le devis et négocier avec votre assureur.  4 Choisissez un atelier de carrosserie. Après quelques jours de réunion avec l'expert, ils vous fourniront probablement une estimation et vous indiqueront ce qui est couvert. À ce stade, il sera temps pour vous de choisir un atelier de carrosserie. Le choix d'un atelier de carrosserie est une partie importante du processus de réclamation, car ce sera l'une des dernières étapes pour clore votre réclamation.

4 Choisissez un atelier de carrosserie. Après quelques jours de réunion avec l'expert, ils vous fourniront probablement une estimation et vous indiqueront ce qui est couvert. À ce stade, il sera temps pour vous de choisir un atelier de carrosserie. Le choix d'un atelier de carrosserie est une partie importante du processus de réclamation, car ce sera l'une des dernières étapes pour clore votre réclamation.  5 Documentez et soumettez toutes vos dépenses à votre assureur. N'oubliez pas de documenter toutes vos dépenses à mesure qu'elles se produisent. Ceci est important car votre assureur peut couvrir certaines dépenses liées à votre accident. Veillez donc à faire preuve de diligence dans le suivi des dépenses.

5 Documentez et soumettez toutes vos dépenses à votre assureur. N'oubliez pas de documenter toutes vos dépenses à mesure qu'elles se produisent. Ceci est important car votre assureur peut couvrir certaines dépenses liées à votre accident. Veillez donc à faire preuve de diligence dans le suivi des dépenses. Facebook

Twitter

Google+