Minotauromaquia

Minotauromaquia

Ouvrir un compte bancaire commun est un processus relativement simple. Cependant, accepter une forme de compte bancaire qui fonctionne pour vous et votre copropriétaire peut être un peu plus compliqué. Avant d'ouvrir le compte, assurez-vous d'être d'accord sur les utilisations de votre compte joint. Déterminez votre budget mensuel et décidez de ce qui sera fait avec le compte si votre relation change ou si l'un de vous décède.

Première partie de trois:

Demander un compte conjoint de base

-

1 Choisissez une banque ou une caisse de crédit ensemble. Convenez d'un endroit qui répond à vos deux besoins. Si vous ouvrez un compte avec quelqu'un avec qui vous vivez, pensez à un endroit proche. Si vous ouvrez un compte avec quelqu'un qui vit loin, comme un adolescent au collège, par exemple, vous voudrez ouvrir un compte avec des guichets automatiques auxquels vous pouvez accéder.

1 Choisissez une banque ou une caisse de crédit ensemble. Convenez d'un endroit qui répond à vos deux besoins. Si vous ouvrez un compte avec quelqu'un avec qui vous vivez, pensez à un endroit proche. Si vous ouvrez un compte avec quelqu'un qui vit loin, comme un adolescent au collège, par exemple, vous voudrez ouvrir un compte avec des guichets automatiques auxquels vous pouvez accéder. - Si vous comptez déjà dans la même institution, vous voudrez peut-être ouvrir votre compte joint avec eux pour faciliter le transfert.

- Si vous souhaitez tous deux conserver vos anciens comptes, mais également investir dans votre communauté, envisagez d’ouvrir un compte commun avec une coopérative de crédit locale.

-

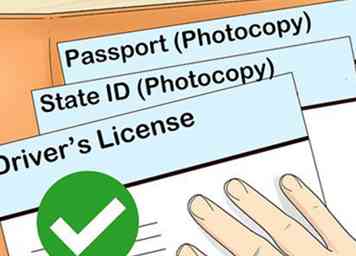

2 Rassemblez vos documents. Pour ouvrir un compte bancaire commun, vous devrez apporter une pièce d'identité comprenant votre nom, votre date de naissance et votre adresse. Les documents pouvant fonctionner incluent:[1]

2 Rassemblez vos documents. Pour ouvrir un compte bancaire commun, vous devrez apporter une pièce d'identité comprenant votre nom, votre date de naissance et votre adresse. Les documents pouvant fonctionner incluent:[1] - Un permis de conduire

- Un identifiant d'état

- Un passeport

-

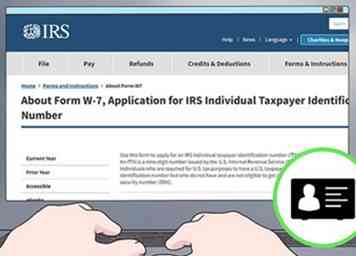

3 Ayez vos deux identifiants prêts. Une forme de numéro d'identification sera également requise pour vous deux. Assurez-vous de connaître votre pièce d'identité émise par le gouvernement. Aux États-Unis, vous aurez besoin de votre numéro de sécurité sociale si vous en avez un. Si vous n'en avez pas, vous aurez besoin d'un numéro d'identification de contribuable individuel.[2]

3 Ayez vos deux identifiants prêts. Une forme de numéro d'identification sera également requise pour vous deux. Assurez-vous de connaître votre pièce d'identité émise par le gouvernement. Aux États-Unis, vous aurez besoin de votre numéro de sécurité sociale si vous en avez un. Si vous n'en avez pas, vous aurez besoin d'un numéro d'identification de contribuable individuel.[2] - Demander un numéro d'identification de contribuable individuel avec l'IRS: https://www.irs.gov/forms-pubs/about-form-w7

-

4 Remplissez les formulaires à la banque de votre choix ensemble. Consultez le site Web de votre banque pour savoir si vous devez entrer en personne, téléphoner ou simplement remplir des formulaires en ligne pour démarrer votre compte.[3]

4 Remplissez les formulaires à la banque de votre choix ensemble. Consultez le site Web de votre banque pour savoir si vous devez entrer en personne, téléphoner ou simplement remplir des formulaires en ligne pour démarrer votre compte.[3] - Rendez-vous à la banque pour signer les documents acceptant d'ouvrir un compte bancaire commun.

- Si vous ne faites que vous inscrire en ligne, vous aurez besoin des documents pour vous deux.

- Si vous ouvrez un compte avec un mineur pour lequel vous êtes le tuteur, vous pouvez être invité à signer un formulaire d'autorisation lui permettant d'ouvrir le compte.

-

5 Effectuez votre premier dépôt ensemble. Déterminez le montant minimum dont vous aurez besoin pour créer un compte dans votre banque de choix. Décidez combien chacun de vous déposera. Appeler, aller en ligne ou visiter votre banque prendra un dépôt en personne ou par transfert électronique.[4]

5 Effectuez votre premier dépôt ensemble. Déterminez le montant minimum dont vous aurez besoin pour créer un compte dans votre banque de choix. Décidez combien chacun de vous déposera. Appeler, aller en ligne ou visiter votre banque prendra un dépôt en personne ou par transfert électronique.[4] - Par exemple, si votre banque exige un minimum de 300 $ et que vous ouvrez le compte avec un partenaire, vous devrez tous deux investir 150 $.

1 Choisissez une banque ou une caisse de crédit ensemble. Convenez d'un endroit qui répond à vos deux besoins. Si vous ouvrez un compte avec quelqu'un avec qui vous vivez, pensez à un endroit proche. Si vous ouvrez un compte avec quelqu'un qui vit loin, comme un adolescent au collège, par exemple, vous voudrez ouvrir un compte avec des guichets automatiques auxquels vous pouvez accéder.

1 Choisissez une banque ou une caisse de crédit ensemble. Convenez d'un endroit qui répond à vos deux besoins. Si vous ouvrez un compte avec quelqu'un avec qui vous vivez, pensez à un endroit proche. Si vous ouvrez un compte avec quelqu'un qui vit loin, comme un adolescent au collège, par exemple, vous voudrez ouvrir un compte avec des guichets automatiques auxquels vous pouvez accéder.  2 Rassemblez vos documents. Pour ouvrir un compte bancaire commun, vous devrez apporter une pièce d'identité comprenant votre nom, votre date de naissance et votre adresse. Les documents pouvant fonctionner incluent:[1]

2 Rassemblez vos documents. Pour ouvrir un compte bancaire commun, vous devrez apporter une pièce d'identité comprenant votre nom, votre date de naissance et votre adresse. Les documents pouvant fonctionner incluent:[1]  3 Ayez vos deux identifiants prêts. Une forme de numéro d'identification sera également requise pour vous deux. Assurez-vous de connaître votre pièce d'identité émise par le gouvernement. Aux États-Unis, vous aurez besoin de votre numéro de sécurité sociale si vous en avez un. Si vous n'en avez pas, vous aurez besoin d'un numéro d'identification de contribuable individuel.[2]

3 Ayez vos deux identifiants prêts. Une forme de numéro d'identification sera également requise pour vous deux. Assurez-vous de connaître votre pièce d'identité émise par le gouvernement. Aux États-Unis, vous aurez besoin de votre numéro de sécurité sociale si vous en avez un. Si vous n'en avez pas, vous aurez besoin d'un numéro d'identification de contribuable individuel.[2]  4 Remplissez les formulaires à la banque de votre choix ensemble. Consultez le site Web de votre banque pour savoir si vous devez entrer en personne, téléphoner ou simplement remplir des formulaires en ligne pour démarrer votre compte.[3]

4 Remplissez les formulaires à la banque de votre choix ensemble. Consultez le site Web de votre banque pour savoir si vous devez entrer en personne, téléphoner ou simplement remplir des formulaires en ligne pour démarrer votre compte.[3]  5 Effectuez votre premier dépôt ensemble. Déterminez le montant minimum dont vous aurez besoin pour créer un compte dans votre banque de choix. Décidez combien chacun de vous déposera. Appeler, aller en ligne ou visiter votre banque prendra un dépôt en personne ou par transfert électronique.[4]

5 Effectuez votre premier dépôt ensemble. Déterminez le montant minimum dont vous aurez besoin pour créer un compte dans votre banque de choix. Décidez combien chacun de vous déposera. Appeler, aller en ligne ou visiter votre banque prendra un dépôt en personne ou par transfert électronique.[4] Deuxième partie de trois:

Choisir un type de compte joint

-

1 Considérons un compte «colocataires avec droit de survie». Ces comptes constituent le type de compte joint le plus courant. Ils sont disponibles pour tous, mais populaires auprès des couples. Avec un compte bancaire «co-locataires avec droits de survie», les propriétaires ont un accès égal et une responsabilité égale pour le compte.[5]

1 Considérons un compte «colocataires avec droit de survie». Ces comptes constituent le type de compte joint le plus courant. Ils sont disponibles pour tous, mais populaires auprès des couples. Avec un compte bancaire «co-locataires avec droits de survie», les propriétaires ont un accès égal et une responsabilité égale pour le compte.[5] - Si un partenaire décède, tous les fonds sont transférés au propriétaire survivant.

- Ce compte n'est pas soumis à l'homologation après la mort d'un propriétaire.

- Les créanciers peuvent collecter contre ce compte, peu importe lequel d'entre vous a déposé le solde.

-

2 Optez pour un compte "locataires par l'ensemble" pour valider chaque transaction. Cette option est uniquement disponible pour les couples, que ce soit par mariage, union civile ou partenariat domestique. Aucun de vous ne peut retirer de l'argent sans la permission de l'autre.[6]

2 Optez pour un compte "locataires par l'ensemble" pour valider chaque transaction. Cette option est uniquement disponible pour les couples, que ce soit par mariage, union civile ou partenariat domestique. Aucun de vous ne peut retirer de l'argent sans la permission de l'autre.[6] - Les créanciers ne peuvent collecter sur le solde total du compte, mais uniquement sur les fonds acquis par le couple et uniquement avec la permission des deux propriétaires.

- Ce compte n'est pas soumis à l'homologation. Si un propriétaire décède, la totalité du solde devient la propriété du propriétaire survivant.

-

3 Ouvrez un compte "commodité" pour gérer de l'argent pour une autre personne. Si vous avez un parent âgé ou incapable qui a besoin de vous pour gérer son argent, vous pouvez ouvrir un compte de dépannage avec lui et agir comme son agent. Les fonds du compte appartiennent au propriétaire. En tant qu'agent, vous utilisez les fonds pour payer les factures du propriétaire et gérer leurs transactions.[7]

3 Ouvrez un compte "commodité" pour gérer de l'argent pour une autre personne. Si vous avez un parent âgé ou incapable qui a besoin de vous pour gérer son argent, vous pouvez ouvrir un compte de dépannage avec lui et agir comme son agent. Les fonds du compte appartiennent au propriétaire. En tant qu'agent, vous utilisez les fonds pour payer les factures du propriétaire et gérer leurs transactions.[7] - Après le décès du propriétaire, les fonds seront distribués selon leur volonté.

- Les créanciers peuvent être autorisés à percevoir le compte. Si vous êtes l’agent, vos créanciers peuvent vous demander de prouver que vous n’avez pas la propriété du compte bancaire.

-

4 Obtenez un compte «commun des locataires en commun» si l'un d'entre vous veut faire votre argent ailleurs. Celles-ci sont populaires auprès des couples et avec des partenaires commerciaux, mais n'importe qui peut les ouvrir. Vous pouvez diviser votre propriété en parts égales ou donner à un propriétaire plus de responsabilités et d’accès. Vous aurez chacun droit à un pourcentage prédéterminé du compte.[8]

4 Obtenez un compte «commun des locataires en commun» si l'un d'entre vous veut faire votre argent ailleurs. Celles-ci sont populaires auprès des couples et avec des partenaires commerciaux, mais n'importe qui peut les ouvrir. Vous pouvez diviser votre propriété en parts égales ou donner à un propriétaire plus de responsabilités et d’accès. Vous aurez chacun droit à un pourcentage prédéterminé du compte.[8] - Si un propriétaire décède, une succession distribuera sa part du solde en fonction de sa volonté ou de sa confiance.

- Ce type de compte est soumis à l'homologation. S'il n'y a pas de volonté ou de confiance, les fonds du défunt seront distribués à leurs proches.

- Toutefois, les créanciers peuvent toujours percevoir la totalité du compte, même si un partenaire dépose plus d’argent.

-

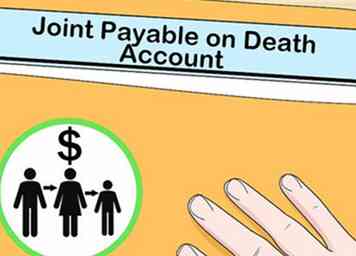

5 Obtenez un compte "Joint POD / ITF" si vous souhaitez tous deux laisser votre argent à un autre. Un compte «à payer en commun» ou «en fiducie pour» vous permet de laisser votre argent à un tiers lorsque vous êtes tous les deux décédés. Lorsqu'un partenaire meurt, le solde du compte appartient à l'autre propriétaire. Cependant, lorsque ce propriétaire décède, le solde revient à un bénéficiaire préalablement convenu.[9]

5 Obtenez un compte "Joint POD / ITF" si vous souhaitez tous deux laisser votre argent à un autre. Un compte «à payer en commun» ou «en fiducie pour» vous permet de laisser votre argent à un tiers lorsque vous êtes tous les deux décédés. Lorsqu'un partenaire meurt, le solde du compte appartient à l'autre propriétaire. Cependant, lorsque ce propriétaire décède, le solde revient à un bénéficiaire préalablement convenu.[9] - Ce compte n'est pas soumis à l'homologation à la mort d'un propriétaire.

- Les créanciers seront en mesure de recouvrer le compte, peu importe lequel d'entre vous a déposé le solde.

1 Considérons un compte «colocataires avec droit de survie». Ces comptes constituent le type de compte joint le plus courant. Ils sont disponibles pour tous, mais populaires auprès des couples. Avec un compte bancaire «co-locataires avec droits de survie», les propriétaires ont un accès égal et une responsabilité égale pour le compte.[5]

1 Considérons un compte «colocataires avec droit de survie». Ces comptes constituent le type de compte joint le plus courant. Ils sont disponibles pour tous, mais populaires auprès des couples. Avec un compte bancaire «co-locataires avec droits de survie», les propriétaires ont un accès égal et une responsabilité égale pour le compte.[5]  2 Optez pour un compte "locataires par l'ensemble" pour valider chaque transaction. Cette option est uniquement disponible pour les couples, que ce soit par mariage, union civile ou partenariat domestique. Aucun de vous ne peut retirer de l'argent sans la permission de l'autre.[6]

2 Optez pour un compte "locataires par l'ensemble" pour valider chaque transaction. Cette option est uniquement disponible pour les couples, que ce soit par mariage, union civile ou partenariat domestique. Aucun de vous ne peut retirer de l'argent sans la permission de l'autre.[6]  3 Ouvrez un compte "commodité" pour gérer de l'argent pour une autre personne. Si vous avez un parent âgé ou incapable qui a besoin de vous pour gérer son argent, vous pouvez ouvrir un compte de dépannage avec lui et agir comme son agent. Les fonds du compte appartiennent au propriétaire. En tant qu'agent, vous utilisez les fonds pour payer les factures du propriétaire et gérer leurs transactions.[7]

3 Ouvrez un compte "commodité" pour gérer de l'argent pour une autre personne. Si vous avez un parent âgé ou incapable qui a besoin de vous pour gérer son argent, vous pouvez ouvrir un compte de dépannage avec lui et agir comme son agent. Les fonds du compte appartiennent au propriétaire. En tant qu'agent, vous utilisez les fonds pour payer les factures du propriétaire et gérer leurs transactions.[7]  4 Obtenez un compte «commun des locataires en commun» si l'un d'entre vous veut faire votre argent ailleurs. Celles-ci sont populaires auprès des couples et avec des partenaires commerciaux, mais n'importe qui peut les ouvrir. Vous pouvez diviser votre propriété en parts égales ou donner à un propriétaire plus de responsabilités et d’accès. Vous aurez chacun droit à un pourcentage prédéterminé du compte.[8]

4 Obtenez un compte «commun des locataires en commun» si l'un d'entre vous veut faire votre argent ailleurs. Celles-ci sont populaires auprès des couples et avec des partenaires commerciaux, mais n'importe qui peut les ouvrir. Vous pouvez diviser votre propriété en parts égales ou donner à un propriétaire plus de responsabilités et d’accès. Vous aurez chacun droit à un pourcentage prédéterminé du compte.[8]  5 Obtenez un compte "Joint POD / ITF" si vous souhaitez tous deux laisser votre argent à un autre. Un compte «à payer en commun» ou «en fiducie pour» vous permet de laisser votre argent à un tiers lorsque vous êtes tous les deux décédés. Lorsqu'un partenaire meurt, le solde du compte appartient à l'autre propriétaire. Cependant, lorsque ce propriétaire décède, le solde revient à un bénéficiaire préalablement convenu.[9]

5 Obtenez un compte "Joint POD / ITF" si vous souhaitez tous deux laisser votre argent à un autre. Un compte «à payer en commun» ou «en fiducie pour» vous permet de laisser votre argent à un tiers lorsque vous êtes tous les deux décédés. Lorsqu'un partenaire meurt, le solde du compte appartient à l'autre propriétaire. Cependant, lorsque ce propriétaire décède, le solde revient à un bénéficiaire préalablement convenu.[9] Troisième partie de trois:

Accepter l'utilisation équitable de votre compte bancaire conjoint

-

1 Acceptez combien vous allez mettre chaque mois. Que vous apportiez des montants égaux ou inégaux, vous devez tous deux savoir combien d'argent vous devez déposer chaque mois. Il est important pour vous deux de pouvoir compter sur le solde à un certain niveau, car vous serez tous deux responsables des frais de découvert.[10]

1 Acceptez combien vous allez mettre chaque mois. Que vous apportiez des montants égaux ou inégaux, vous devez tous deux savoir combien d'argent vous devez déposer chaque mois. Il est important pour vous deux de pouvoir compter sur le solde à un certain niveau, car vous serez tous deux responsables des frais de découvert.[10] - Envisagez de déposer le même montant chaque mois.

- Une autre façon d'être juste lorsque les revenus sont différents consiste à déposer chaque mois un montant déterminé de l'argent que vous gagnez. Cela ne fonctionne que tant que le solde reste supérieur au minimum requis.

- Si ce sera votre seul compte bancaire, vous pourrez simplement y déposer tout votre argent.

-

2 Décidez des dépenses que vous allez payer sur votre compte bancaire commun. Communiquez ouvertement, clairement et fréquemment sur les dépenses pouvant être payées à partir de votre compte bancaire. Pensez à l'écrire pour qu'aucun de vous n'oublie.[11]

2 Décidez des dépenses que vous allez payer sur votre compte bancaire commun. Communiquez ouvertement, clairement et fréquemment sur les dépenses pouvant être payées à partir de votre compte bancaire. Pensez à l'écrire pour qu'aucun de vous n'oublie.[11] - Si l'un de vous est responsable des factures, vous pouvez les payer toutes à partir du compte.

- Annulez le compte joint si un propriétaire l'utilise pour des achats qui n'ont pas été convenus, ou passez à un compte «locataires par l'ensemble».

-

3 Protégez votre solde en cas de changement de relation. Si votre relation avec la personne qui possède le compte vous intéresse, contactez la banque pour vous assurer qu'aucun de vous ne peut retirer de l'argent sans consulter l'autre. Expliquez que vous souhaitez annuler le mandat du compte conjoint.[12]

3 Protégez votre solde en cas de changement de relation. Si votre relation avec la personne qui possède le compte vous intéresse, contactez la banque pour vous assurer qu'aucun de vous ne peut retirer de l'argent sans consulter l'autre. Expliquez que vous souhaitez annuler le mandat du compte conjoint.[12] - Si vous avez un compte "locataires dans leur intégralité", vous n'avez pas à vous en préoccuper, car le copropriétaire de votre compte ne pourra pas retirer d'argent sans votre permission.

1 Acceptez combien vous allez mettre chaque mois. Que vous apportiez des montants égaux ou inégaux, vous devez tous deux savoir combien d'argent vous devez déposer chaque mois. Il est important pour vous deux de pouvoir compter sur le solde à un certain niveau, car vous serez tous deux responsables des frais de découvert.[10]

1 Acceptez combien vous allez mettre chaque mois. Que vous apportiez des montants égaux ou inégaux, vous devez tous deux savoir combien d'argent vous devez déposer chaque mois. Il est important pour vous deux de pouvoir compter sur le solde à un certain niveau, car vous serez tous deux responsables des frais de découvert.[10]  2 Décidez des dépenses que vous allez payer sur votre compte bancaire commun. Communiquez ouvertement, clairement et fréquemment sur les dépenses pouvant être payées à partir de votre compte bancaire. Pensez à l'écrire pour qu'aucun de vous n'oublie.[11]

2 Décidez des dépenses que vous allez payer sur votre compte bancaire commun. Communiquez ouvertement, clairement et fréquemment sur les dépenses pouvant être payées à partir de votre compte bancaire. Pensez à l'écrire pour qu'aucun de vous n'oublie.[11]  3 Protégez votre solde en cas de changement de relation. Si votre relation avec la personne qui possède le compte vous intéresse, contactez la banque pour vous assurer qu'aucun de vous ne peut retirer de l'argent sans consulter l'autre. Expliquez que vous souhaitez annuler le mandat du compte conjoint.[12]

3 Protégez votre solde en cas de changement de relation. Si votre relation avec la personne qui possède le compte vous intéresse, contactez la banque pour vous assurer qu'aucun de vous ne peut retirer de l'argent sans consulter l'autre. Expliquez que vous souhaitez annuler le mandat du compte conjoint.[12] Facebook

Twitter

Google+