Minotauromaquia

Minotauromaquia

Les redevances sont des paiements versés à des artistes, musiciens et autres créateurs qui possèdent une propriété intellectuelle par le distributeur, l'éditeur ou le fabricant qui vend la propriété du créateur.[1] Ces titulaires de licence paient des redevances au créateur, au donneur de licence, soit lors de la vente d'un article, soit à chaque fois qu'un article est utilisé.[2] Les paiements de redevances sont effectués selon des contrats soigneusement élaborés. Il est donc important d’utiliser un système de comptabilité précis pour les suivre. Cela garantit que les paiements sont effectués dans les délais et le montant correct. Les processus comptables varient en fonction de la nature des paiements effectués et des autres clauses contractuelles. Il est donc important de connaître les entrées spécifiques requises pour chaque type de transaction.

Première partie de trois:

Mise en place des paiements de redevances

-

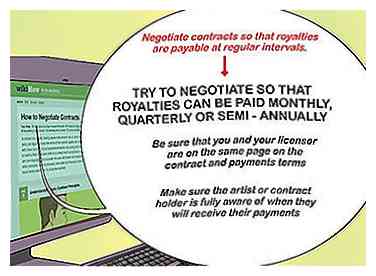

1 Négocier des contrats pour que les redevances soient payables à intervalles réguliers. Si possible, négociez les redevances afin qu'elles puissent être payées mensuellement, trimestriellement ou semestriellement. Dans tous les cas, assurez-vous que vous et votre concédant de licence figurent sur la même page du contrat et des conditions de paiement.[3] Assurez-vous que l'artiste ou le titulaire du contrat est pleinement conscient du moment où ils recevront leurs paiements.

1 Négocier des contrats pour que les redevances soient payables à intervalles réguliers. Si possible, négociez les redevances afin qu'elles puissent être payées mensuellement, trimestriellement ou semestriellement. Dans tous les cas, assurez-vous que vous et votre concédant de licence figurent sur la même page du contrat et des conditions de paiement.[3] Assurez-vous que l'artiste ou le titulaire du contrat est pleinement conscient du moment où ils recevront leurs paiements. -

2 Recueillir des informations fiscales sur chaque personne qui recevra des redevances. Vous aurez besoin de ces informations pour émettre des informations de paiement pour chaque donneur de licence à l'IRS. Les paiements de redevances comptent comme des revenus pour les concédants de licence et doivent être déclarés à l'IRS et répertoriés sur un formulaire 1099-MISC envoyé à chaque concédant de licence.[4]

2 Recueillir des informations fiscales sur chaque personne qui recevra des redevances. Vous aurez besoin de ces informations pour émettre des informations de paiement pour chaque donneur de licence à l'IRS. Les paiements de redevances comptent comme des revenus pour les concédants de licence et doivent être déclarés à l'IRS et répertoriés sur un formulaire 1099-MISC envoyé à chaque concédant de licence.[4] -

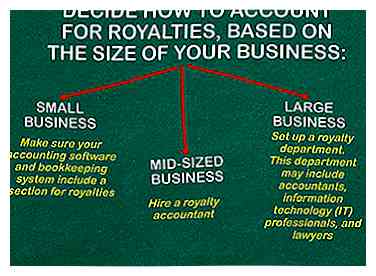

3 Décidez comment comptabiliser les redevances en fonction de la taille de votre entreprise. Voici des façons courantes pour les entreprises de comptabiliser les redevances:

3 Décidez comment comptabiliser les redevances en fonction de la taille de votre entreprise. Voici des façons courantes pour les entreprises de comptabiliser les redevances: - Si votre entreprise est une petite entreprise, comme une galerie d'art, assurez-vous que votre logiciel de comptabilité et votre système de comptabilité contiennent une section sur les redevances. Il peut être difficile de trouver un logiciel qui inclut cette option, alors faites vos achats avec précaution. Par exemple, les solutions Easy Royalties et Metacomet peuvent constituer certaines des options les plus abordables, en fonction de votre modèle d’entreprise.[5]

- Si le vôtre est une entreprise de taille moyenne, embaucher un comptable des redevances. Certains comptables se spécialisent dans les redevances et pourront donc intégrer un système de comptabilité des redevances dans votre comptabilité afin de s’assurer que tous les paiements de redevances sont effectués à temps.

- Si vous êtes en charge d'une grande entreprise, créez un département des redevances. Ce département peut comprendre des comptables, des professionnels de l'informatique et des avocats. Si vous achetez en permanence de nouveaux produits impliquant des redevances, ou si vous travaillez dans une entreprise de logiciels, de musique, d’art ou de ressources renouvelables à grande échelle, c’est la voie recommandée.

- Vous pouvez également envisager d'embaucher un cabinet comptable en tant que service de redevances externe.[6]

1 Négocier des contrats pour que les redevances soient payables à intervalles réguliers. Si possible, négociez les redevances afin qu'elles puissent être payées mensuellement, trimestriellement ou semestriellement. Dans tous les cas, assurez-vous que vous et votre concédant de licence figurent sur la même page du contrat et des conditions de paiement.[3] Assurez-vous que l'artiste ou le titulaire du contrat est pleinement conscient du moment où ils recevront leurs paiements.

1 Négocier des contrats pour que les redevances soient payables à intervalles réguliers. Si possible, négociez les redevances afin qu'elles puissent être payées mensuellement, trimestriellement ou semestriellement. Dans tous les cas, assurez-vous que vous et votre concédant de licence figurent sur la même page du contrat et des conditions de paiement.[3] Assurez-vous que l'artiste ou le titulaire du contrat est pleinement conscient du moment où ils recevront leurs paiements.  2 Recueillir des informations fiscales sur chaque personne qui recevra des redevances. Vous aurez besoin de ces informations pour émettre des informations de paiement pour chaque donneur de licence à l'IRS. Les paiements de redevances comptent comme des revenus pour les concédants de licence et doivent être déclarés à l'IRS et répertoriés sur un formulaire 1099-MISC envoyé à chaque concédant de licence.[4]

2 Recueillir des informations fiscales sur chaque personne qui recevra des redevances. Vous aurez besoin de ces informations pour émettre des informations de paiement pour chaque donneur de licence à l'IRS. Les paiements de redevances comptent comme des revenus pour les concédants de licence et doivent être déclarés à l'IRS et répertoriés sur un formulaire 1099-MISC envoyé à chaque concédant de licence.[4]  3 Décidez comment comptabiliser les redevances en fonction de la taille de votre entreprise. Voici des façons courantes pour les entreprises de comptabiliser les redevances:

3 Décidez comment comptabiliser les redevances en fonction de la taille de votre entreprise. Voici des façons courantes pour les entreprises de comptabiliser les redevances: Deuxième partie de trois:

Faire les écritures comptables appropriées

-

1 Enregistrez les redevances en utilisant des méthodes comptables appropriées. Lorsque vous achetez ou utilisez des articles couverts par une redevance, assurez-vous que le pourcentage de redevance est enregistré dans un système de comptabilité à double entrée. Audit de votre propre système pour s’assurer qu’il comptabilise les dépenses de redevance avec précision. Vous pouvez également faire appel à un auditeur ou à un expert-comptable agréé pour effectuer cette opération de manière ponctuelle.[7]

1 Enregistrez les redevances en utilisant des méthodes comptables appropriées. Lorsque vous achetez ou utilisez des articles couverts par une redevance, assurez-vous que le pourcentage de redevance est enregistré dans un système de comptabilité à double entrée. Audit de votre propre système pour s’assurer qu’il comptabilise les dépenses de redevance avec précision. Vous pouvez également faire appel à un auditeur ou à un expert-comptable agréé pour effectuer cette opération de manière ponctuelle.[7] -

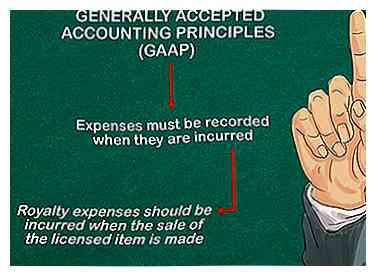

2 Assurez-vous que vous enregistrez les paiements de redevances au bon moment. Les principes comptables généralement reconnus (PCGR) exigent que les dépenses (les redevances dans ce cas) soient comptabilisées au moment où elles sont engagées. Ainsi, les frais de redevances doivent être engagés lorsque la vente de l’article sous licence est effectuée.[8]

2 Assurez-vous que vous enregistrez les paiements de redevances au bon moment. Les principes comptables généralement reconnus (PCGR) exigent que les dépenses (les redevances dans ce cas) soient comptabilisées au moment où elles sont engagées. Ainsi, les frais de redevances doivent être engagés lorsque la vente de l’article sous licence est effectuée.[8] -

3 Compte pour paiements anticipés. Dans de nombreux cas, un contrat de redevances exigera un paiement anticipé à un donneur de licence. Dans ce cas, le preneur de licence doit enregistrer deux entrées au montant total du paiement anticipé: un débit sur les redevances prépayées et un crédit sur le compte de caisse. Cela reflète le paiement d'une avance sous forme de redevances versées rapidement pour la livraison future de la propriété intellectuelle. Tout paiement comme celui-ci impliquerait également le versement d'espèces à partir de votre compte de caisse, ce qui se reflète dans la saisie de crédit ci-dessus.[9]

3 Compte pour paiements anticipés. Dans de nombreux cas, un contrat de redevances exigera un paiement anticipé à un donneur de licence. Dans ce cas, le preneur de licence doit enregistrer deux entrées au montant total du paiement anticipé: un débit sur les redevances prépayées et un crédit sur le compte de caisse. Cela reflète le paiement d'une avance sous forme de redevances versées rapidement pour la livraison future de la propriété intellectuelle. Tout paiement comme celui-ci impliquerait également le versement d'espèces à partir de votre compte de caisse, ce qui se reflète dans la saisie de crédit ci-dessus.[9] - Par exemple, un paiement anticipé de 10 000 dollars serait enregistré sous la forme d'un débit de 10 000 dollars en redevances prépayées et d'un crédit de 10 000 dollars sur le compte de caisse.

-

4 Compte pour les paiements réguliers. Certains contrats stipulent que le preneur de licence doit verser au donneur de licence un pourcentage du revenu net pour chaque trimestre, chaque mois ou toute autre période désignée. Ces paiements seront enregistrés en tant que réductions du compte de redevances prépayées jusqu'à ce que ce compte soit épuisé. Après cela, ils sont enregistrés en tant que redevances et réductions sur le compte de trésorerie.[10]

4 Compte pour les paiements réguliers. Certains contrats stipulent que le preneur de licence doit verser au donneur de licence un pourcentage du revenu net pour chaque trimestre, chaque mois ou toute autre période désignée. Ces paiements seront enregistrés en tant que réductions du compte de redevances prépayées jusqu'à ce que ce compte soit épuisé. Après cela, ils sont enregistrés en tant que redevances et réductions sur le compte de trésorerie.[10] - Par exemple, imaginons que le détenteur de licence qui a distribué le paiement anticipé de 10 000 dollars dans l'exemple ci-dessus doit au donneur de licence 7% de son revenu net, soit 100 000 dollars pour la période en cours. Le montant total des redevances, soit 7% de 100 000 $ ou 7 000 $, serait débité du compte de redevances et crédité au compte des redevances prépayées.

- En supposant que le revenu net restait le même pour la période suivante, un ensemble différent d'entrées serait établi. Premièrement, le compte de redevances serait débité du montant total des redevances, soit 7 000 $. Le compte de redevances prépayées ne totalise plus que 3 000 $ (10 000 $ moins 7 000 $ de la période précédente). Donc, ces 3 000 $ seraient crédités sur les redevances prépayées et ce compte serait fermé. Maintenant, les 4 000 dollars restants seraient crédités sur le compte de caisse.[11]

-

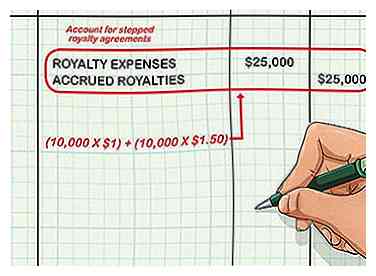

5 Compte pour les accords de redevances échelonnés. D'autres accords de redevances créent des accords dans lesquels le donneur de licence reçoit un paiement de redevances plus élevé à différents niveaux de vente. Cela s'appelle un accord de redevances échelonné et est enregistré différemment d'un paiement de redevances régulier. Il est enregistré dans le grand livre comme un débit aux redevances et un crédit sur les redevances accumulées (en supposant que les redevances doivent être payées à la fin de la période).[12]

5 Compte pour les accords de redevances échelonnés. D'autres accords de redevances créent des accords dans lesquels le donneur de licence reçoit un paiement de redevances plus élevé à différents niveaux de vente. Cela s'appelle un accord de redevances échelonné et est enregistré différemment d'un paiement de redevances régulier. Il est enregistré dans le grand livre comme un débit aux redevances et un crédit sur les redevances accumulées (en supposant que les redevances doivent être payées à la fin de la période).[12] - Par exemple, un auteur peut recevoir 1 dollar par livre pour les 10 000 premiers vendus, puis 1,50 dollar par livre pour toute vente ultérieure.Si 20 000 livres sont vendus au cours de cette période, l’auteur recevra des paiements de redevance totalisant 25 000 $ (10 000 x 1 $ + 10 000 x 1,50 $). Ce montant serait comptabilisé comme un débit de 25 000 $ en redevances et un crédit de 25 000 $ en redevances accumulées. Tout passif à payer est réduit à la fin de la période où les redevances sont payées.

1 Enregistrez les redevances en utilisant des méthodes comptables appropriées. Lorsque vous achetez ou utilisez des articles couverts par une redevance, assurez-vous que le pourcentage de redevance est enregistré dans un système de comptabilité à double entrée. Audit de votre propre système pour s’assurer qu’il comptabilise les dépenses de redevance avec précision. Vous pouvez également faire appel à un auditeur ou à un expert-comptable agréé pour effectuer cette opération de manière ponctuelle.[7]

1 Enregistrez les redevances en utilisant des méthodes comptables appropriées. Lorsque vous achetez ou utilisez des articles couverts par une redevance, assurez-vous que le pourcentage de redevance est enregistré dans un système de comptabilité à double entrée. Audit de votre propre système pour s’assurer qu’il comptabilise les dépenses de redevance avec précision. Vous pouvez également faire appel à un auditeur ou à un expert-comptable agréé pour effectuer cette opération de manière ponctuelle.[7]  2 Assurez-vous que vous enregistrez les paiements de redevances au bon moment. Les principes comptables généralement reconnus (PCGR) exigent que les dépenses (les redevances dans ce cas) soient comptabilisées au moment où elles sont engagées. Ainsi, les frais de redevances doivent être engagés lorsque la vente de l’article sous licence est effectuée.[8]

2 Assurez-vous que vous enregistrez les paiements de redevances au bon moment. Les principes comptables généralement reconnus (PCGR) exigent que les dépenses (les redevances dans ce cas) soient comptabilisées au moment où elles sont engagées. Ainsi, les frais de redevances doivent être engagés lorsque la vente de l’article sous licence est effectuée.[8]  3 Compte pour paiements anticipés. Dans de nombreux cas, un contrat de redevances exigera un paiement anticipé à un donneur de licence. Dans ce cas, le preneur de licence doit enregistrer deux entrées au montant total du paiement anticipé: un débit sur les redevances prépayées et un crédit sur le compte de caisse. Cela reflète le paiement d'une avance sous forme de redevances versées rapidement pour la livraison future de la propriété intellectuelle. Tout paiement comme celui-ci impliquerait également le versement d'espèces à partir de votre compte de caisse, ce qui se reflète dans la saisie de crédit ci-dessus.[9]

3 Compte pour paiements anticipés. Dans de nombreux cas, un contrat de redevances exigera un paiement anticipé à un donneur de licence. Dans ce cas, le preneur de licence doit enregistrer deux entrées au montant total du paiement anticipé: un débit sur les redevances prépayées et un crédit sur le compte de caisse. Cela reflète le paiement d'une avance sous forme de redevances versées rapidement pour la livraison future de la propriété intellectuelle. Tout paiement comme celui-ci impliquerait également le versement d'espèces à partir de votre compte de caisse, ce qui se reflète dans la saisie de crédit ci-dessus.[9]  4 Compte pour les paiements réguliers. Certains contrats stipulent que le preneur de licence doit verser au donneur de licence un pourcentage du revenu net pour chaque trimestre, chaque mois ou toute autre période désignée. Ces paiements seront enregistrés en tant que réductions du compte de redevances prépayées jusqu'à ce que ce compte soit épuisé. Après cela, ils sont enregistrés en tant que redevances et réductions sur le compte de trésorerie.[10]

4 Compte pour les paiements réguliers. Certains contrats stipulent que le preneur de licence doit verser au donneur de licence un pourcentage du revenu net pour chaque trimestre, chaque mois ou toute autre période désignée. Ces paiements seront enregistrés en tant que réductions du compte de redevances prépayées jusqu'à ce que ce compte soit épuisé. Après cela, ils sont enregistrés en tant que redevances et réductions sur le compte de trésorerie.[10]  5 Compte pour les accords de redevances échelonnés. D'autres accords de redevances créent des accords dans lesquels le donneur de licence reçoit un paiement de redevances plus élevé à différents niveaux de vente. Cela s'appelle un accord de redevances échelonné et est enregistré différemment d'un paiement de redevances régulier. Il est enregistré dans le grand livre comme un débit aux redevances et un crédit sur les redevances accumulées (en supposant que les redevances doivent être payées à la fin de la période).[12]

5 Compte pour les accords de redevances échelonnés. D'autres accords de redevances créent des accords dans lesquels le donneur de licence reçoit un paiement de redevances plus élevé à différents niveaux de vente. Cela s'appelle un accord de redevances échelonné et est enregistré différemment d'un paiement de redevances régulier. Il est enregistré dans le grand livre comme un débit aux redevances et un crédit sur les redevances accumulées (en supposant que les redevances doivent être payées à la fin de la période).[12] Troisième partie de trois:

Réduire votre risque d'erreur

-

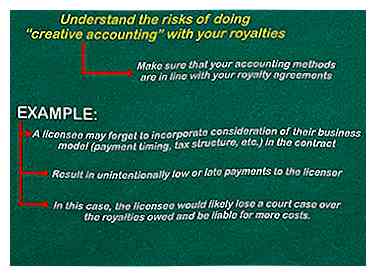

1 Comprendre les risques de faire de la "comptabilité créative" avec vos redevances. Il n'est pas rare que les titulaires de brevets ou de droits d'auteur intente une action en contrefaçon, vous devez donc vous assurer que vos méthodes comptables sont conformes à vos accords de redevances. En communiquant clairement avec votre concédant et à la suite du contrat, vous pouvez éviter beaucoup de frais supplémentaires et de tracasseries juridiques.

1 Comprendre les risques de faire de la "comptabilité créative" avec vos redevances. Il n'est pas rare que les titulaires de brevets ou de droits d'auteur intente une action en contrefaçon, vous devez donc vous assurer que vos méthodes comptables sont conformes à vos accords de redevances. En communiquant clairement avec votre concédant et à la suite du contrat, vous pouvez éviter beaucoup de frais supplémentaires et de tracasseries juridiques. - Par exemple, certains titulaires de licence peuvent oublier d’inclure dans leur contrat la prise en compte de leur modèle économique (calendrier de paiement, structure fiscale, etc.). Cela peut entraîner des paiements involontairement faibles ou tardifs au donneur de licence. Dans ce cas, le titulaire de licence perdrait probablement une action en justice sur les redevances dues et serait responsable de plus de coûts.[13]

-

2 Conservez tous les documents relatifs au paiement des redevances. Les artistes ou les détenteurs de brevets peuvent demander et demanderont une preuve de vente, d'utilisation et de paiement. Les écritures enregistrées devraient inclure, en plus du contrat original, les écritures comptables, les états financiers, les reçus de vente ou de paiement et les ajouts ou modifications apportés à l'accord initial.

2 Conservez tous les documents relatifs au paiement des redevances. Les artistes ou les détenteurs de brevets peuvent demander et demanderont une preuve de vente, d'utilisation et de paiement. Les écritures enregistrées devraient inclure, en plus du contrat original, les écritures comptables, les états financiers, les reçus de vente ou de paiement et les ajouts ou modifications apportés à l'accord initial. -

3 Documenter les accords verbaux ou les révisions. L'une ou l'autre des parties à une convention de redevances peut à tout moment proposer verbalement ou modifier le contrat. Si cette modification n’est pas correctement incorporée dans les procédures comptables et le contrat officiel, votre concédant de licence pourrait demander des paiements supplémentaires en raison d’un accord verbal dont vous n’avez aucun document officiel. Assurez-vous d'instaurer une politique consistant à ajouter et à vérifier officiellement toute révision de contrat pour éviter cette situation.[14]

3 Documenter les accords verbaux ou les révisions. L'une ou l'autre des parties à une convention de redevances peut à tout moment proposer verbalement ou modifier le contrat. Si cette modification n’est pas correctement incorporée dans les procédures comptables et le contrat officiel, votre concédant de licence pourrait demander des paiements supplémentaires en raison d’un accord verbal dont vous n’avez aucun document officiel. Assurez-vous d'instaurer une politique consistant à ajouter et à vérifier officiellement toute révision de contrat pour éviter cette situation.[14] -

4 Émettre des chèques chaque fois que possible, afin que vous puissiez fournir une preuve de paiement. Les paiements électroniques sont parfois moins détaillés que les chèques papier. Chaque fois que vous rapprochez des comptes, vos relevés bancaires refléteront tous les paiements de redevances effectués par chèques.

4 Émettre des chèques chaque fois que possible, afin que vous puissiez fournir une preuve de paiement. Les paiements électroniques sont parfois moins détaillés que les chèques papier. Chaque fois que vous rapprochez des comptes, vos relevés bancaires refléteront tous les paiements de redevances effectués par chèques.

1 Comprendre les risques de faire de la "comptabilité créative" avec vos redevances. Il n'est pas rare que les titulaires de brevets ou de droits d'auteur intente une action en contrefaçon, vous devez donc vous assurer que vos méthodes comptables sont conformes à vos accords de redevances. En communiquant clairement avec votre concédant et à la suite du contrat, vous pouvez éviter beaucoup de frais supplémentaires et de tracasseries juridiques.

1 Comprendre les risques de faire de la "comptabilité créative" avec vos redevances. Il n'est pas rare que les titulaires de brevets ou de droits d'auteur intente une action en contrefaçon, vous devez donc vous assurer que vos méthodes comptables sont conformes à vos accords de redevances. En communiquant clairement avec votre concédant et à la suite du contrat, vous pouvez éviter beaucoup de frais supplémentaires et de tracasseries juridiques.  2 Conservez tous les documents relatifs au paiement des redevances. Les artistes ou les détenteurs de brevets peuvent demander et demanderont une preuve de vente, d'utilisation et de paiement. Les écritures enregistrées devraient inclure, en plus du contrat original, les écritures comptables, les états financiers, les reçus de vente ou de paiement et les ajouts ou modifications apportés à l'accord initial.

2 Conservez tous les documents relatifs au paiement des redevances. Les artistes ou les détenteurs de brevets peuvent demander et demanderont une preuve de vente, d'utilisation et de paiement. Les écritures enregistrées devraient inclure, en plus du contrat original, les écritures comptables, les états financiers, les reçus de vente ou de paiement et les ajouts ou modifications apportés à l'accord initial.  3 Documenter les accords verbaux ou les révisions. L'une ou l'autre des parties à une convention de redevances peut à tout moment proposer verbalement ou modifier le contrat. Si cette modification n’est pas correctement incorporée dans les procédures comptables et le contrat officiel, votre concédant de licence pourrait demander des paiements supplémentaires en raison d’un accord verbal dont vous n’avez aucun document officiel. Assurez-vous d'instaurer une politique consistant à ajouter et à vérifier officiellement toute révision de contrat pour éviter cette situation.[14]

3 Documenter les accords verbaux ou les révisions. L'une ou l'autre des parties à une convention de redevances peut à tout moment proposer verbalement ou modifier le contrat. Si cette modification n’est pas correctement incorporée dans les procédures comptables et le contrat officiel, votre concédant de licence pourrait demander des paiements supplémentaires en raison d’un accord verbal dont vous n’avez aucun document officiel. Assurez-vous d'instaurer une politique consistant à ajouter et à vérifier officiellement toute révision de contrat pour éviter cette situation.[14]  4 Émettre des chèques chaque fois que possible, afin que vous puissiez fournir une preuve de paiement. Les paiements électroniques sont parfois moins détaillés que les chèques papier. Chaque fois que vous rapprochez des comptes, vos relevés bancaires refléteront tous les paiements de redevances effectués par chèques.

4 Émettre des chèques chaque fois que possible, afin que vous puissiez fournir une preuve de paiement. Les paiements électroniques sont parfois moins détaillés que les chèques papier. Chaque fois que vous rapprochez des comptes, vos relevés bancaires refléteront tous les paiements de redevances effectués par chèques.