Minotauromaquia

Minotauromaquia

Obtenir un prêt, que ce soit pour un usage personnel ou pour une entreprise, peut souvent vous faire gagner du temps ou vous aider à profiter d’une nouvelle opportunité. Si vous êtes à court d'argent, un prêt pourrait être la solution pour un avenir meilleur. Cependant, vous devez faire preuve de prudence et de prudence lorsque vous recherchez un prêt, et vous devez suivre les directives établies par les prêteurs. Être attentif à la façon dont vous recherchez un prêt vous aidera à trouver et à obtenir le prêt parfait pour vos besoins spécifiques.

Première partie de quatre:

Se préparer à postuler

-

1 Optimisez votre rapport de crédit. Votre historique de crédit est l'historique de votre comportement par rapport à la façon dont vous empruntez de l'argent et le remboursez. Votre rapport de crédit est le principal déterminant de votre capacité à obtenir un prêt.

1 Optimisez votre rapport de crédit. Votre historique de crédit est l'historique de votre comportement par rapport à la façon dont vous empruntez de l'argent et le remboursez. Votre rapport de crédit est le principal déterminant de votre capacité à obtenir un prêt. - De plus, votre rapport de crédit contient des informations sur votre dossier d’emploi; le nombre de fois où vous avez demandé un prêt et avec quels prêteurs; comptes de recouvrement; et les jugements.

- Trois bureaux de crédit - Equifax, Transunion et Experian - collectent et conservent vos informations d’historique de crédit, y compris les noms et numéros de compte, les types de compte, les dates d’ouverture et de clôture, les limites de crédit, les soldes,

- Commandez une copie de votre rapport de crédit. Vous pouvez demander un exemplaire gratuit de votre dossier de crédit chaque année auprès de chacun des bureaux de crédit. Vous pouvez contacter les bureaux de crédit par téléphone ou remplir un formulaire en ligne pour obtenir ces rapports.

- Il est important d’obtenir les trois, car certains bureaux peuvent signaler des informations différentes des autres.

- Examinez votre dossier de crédit pour les négatifs. Cela comprend les paiements en retard, les soldes excessifs, les encaissements et les jugements.

- Réparez les problèmes sur votre rapport de crédit. Cela peut être aussi simple que de signaler une inexactitude au bureau de crédit ou de rembourser une collecte ou un jugement.

-

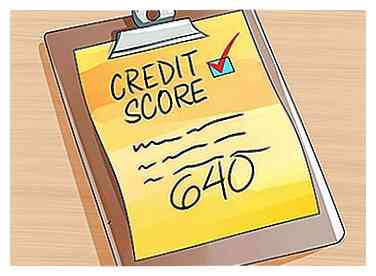

2 Obtenez votre pointage de crédit En plus de votre dossier de crédit, obtenir votre pointage de crédit est une bonne idée. Généralement, une cote de crédit de 640 ou plus est considérée comme supérieure à la moyenne et ne vous posera pas de problème lors de la demande de prêt. Si votre score est inférieur à 640, vous aurez peut-être du mal à trouver un prêteur qui ne vous facturera pas un taux d'intérêt élevé ou imposera d'autres conditions à votre admissibilité.

2 Obtenez votre pointage de crédit En plus de votre dossier de crédit, obtenir votre pointage de crédit est une bonne idée. Généralement, une cote de crédit de 640 ou plus est considérée comme supérieure à la moyenne et ne vous posera pas de problème lors de la demande de prêt. Si votre score est inférieur à 640, vous aurez peut-être du mal à trouver un prêteur qui ne vous facturera pas un taux d'intérêt élevé ou imposera d'autres conditions à votre admissibilité. - Les prêteurs devraient être en mesure de vous donner une gamme de cotes de crédit requises pour un prêt en particulier. Si vous vous trouvez dans cette fourchette en fonction de votre pointage de crédit, vous saurez que vous avez au moins une chance d'être approuvé pour le prêt. Vous aurez beaucoup plus de mal à vous qualifier pour un prêt dont la fourchette est bien supérieure à votre pointage de crédit.

- Si vous cherchez à améliorer votre pointage de crédit, vous pouvez prendre certaines mesures, comme obtenir un meilleur ratio dette / crédit, rembourser des prêts persistants, réduire la dette globale et ouvrir plusieurs lignes de (bon) crédit.

-

3 Établir une source de revenus stable. Votre revenu est tout aussi important pour obtenir un prêt que votre crédit. Non seulement vous aurez besoin d'une source de revenus actuelle pour l'approbation du prêt, mais vous aurez également besoin d'un historique stable de revenus.

3 Établir une source de revenus stable. Votre revenu est tout aussi important pour obtenir un prêt que votre crédit. Non seulement vous aurez besoin d'une source de revenus actuelle pour l'approbation du prêt, mais vous aurez également besoin d'un historique stable de revenus. - Gardez un talon de paie récent de votre travail lorsque vous allez demander un prêt. Il est possible que les prêteurs veuillent voir une preuve de revenu.

- Plus l’historique des revenus est stable, meilleures sont vos chances d’obtenir un prêt assorti de conditions favorables, comme un taux d’intérêt faible.

-

4 Rassemblez la documentation. Vous devrez prouver votre capacité et votre volonté de rembourser un prêt pour obtenir un prêt. Vous devrez fournir des preuves à l'appui de ces qualités sous la forme d'un rapport de crédit (que le prêteur peut tirer), de relevés bancaires, de fiches de paie et / ou de formulaires d'impôt sur le revenu.

4 Rassemblez la documentation. Vous devrez prouver votre capacité et votre volonté de rembourser un prêt pour obtenir un prêt. Vous devrez fournir des preuves à l'appui de ces qualités sous la forme d'un rapport de crédit (que le prêteur peut tirer), de relevés bancaires, de fiches de paie et / ou de formulaires d'impôt sur le revenu. - Collectez ces documents et rangez-les dans un endroit sûr. Ayez-les prêts lorsque vous trouvez le prêt parfait pour lequel vous souhaitez faire une demande.

-

5 Déterminez le montant que vous devez emprunter. La taille du prêt dont vous avez besoin aidera à affiner vos options de prêteur. De plus, il est nécessaire de déterminer que vous pouvez payer les montants dont vous avez besoin.

5 Déterminez le montant que vous devez emprunter. La taille du prêt dont vous avez besoin aidera à affiner vos options de prêteur. De plus, il est nécessaire de déterminer que vous pouvez payer les montants dont vous avez besoin.

1 Optimisez votre rapport de crédit. Votre historique de crédit est l'historique de votre comportement par rapport à la façon dont vous empruntez de l'argent et le remboursez. Votre rapport de crédit est le principal déterminant de votre capacité à obtenir un prêt.

1 Optimisez votre rapport de crédit. Votre historique de crédit est l'historique de votre comportement par rapport à la façon dont vous empruntez de l'argent et le remboursez. Votre rapport de crédit est le principal déterminant de votre capacité à obtenir un prêt.  2 Obtenez votre pointage de crédit En plus de votre dossier de crédit, obtenir votre pointage de crédit est une bonne idée. Généralement, une cote de crédit de 640 ou plus est considérée comme supérieure à la moyenne et ne vous posera pas de problème lors de la demande de prêt. Si votre score est inférieur à 640, vous aurez peut-être du mal à trouver un prêteur qui ne vous facturera pas un taux d'intérêt élevé ou imposera d'autres conditions à votre admissibilité.

2 Obtenez votre pointage de crédit En plus de votre dossier de crédit, obtenir votre pointage de crédit est une bonne idée. Généralement, une cote de crédit de 640 ou plus est considérée comme supérieure à la moyenne et ne vous posera pas de problème lors de la demande de prêt. Si votre score est inférieur à 640, vous aurez peut-être du mal à trouver un prêteur qui ne vous facturera pas un taux d'intérêt élevé ou imposera d'autres conditions à votre admissibilité.  3 Établir une source de revenus stable. Votre revenu est tout aussi important pour obtenir un prêt que votre crédit. Non seulement vous aurez besoin d'une source de revenus actuelle pour l'approbation du prêt, mais vous aurez également besoin d'un historique stable de revenus.

3 Établir une source de revenus stable. Votre revenu est tout aussi important pour obtenir un prêt que votre crédit. Non seulement vous aurez besoin d'une source de revenus actuelle pour l'approbation du prêt, mais vous aurez également besoin d'un historique stable de revenus.  4 Rassemblez la documentation. Vous devrez prouver votre capacité et votre volonté de rembourser un prêt pour obtenir un prêt. Vous devrez fournir des preuves à l'appui de ces qualités sous la forme d'un rapport de crédit (que le prêteur peut tirer), de relevés bancaires, de fiches de paie et / ou de formulaires d'impôt sur le revenu.

4 Rassemblez la documentation. Vous devrez prouver votre capacité et votre volonté de rembourser un prêt pour obtenir un prêt. Vous devrez fournir des preuves à l'appui de ces qualités sous la forme d'un rapport de crédit (que le prêteur peut tirer), de relevés bancaires, de fiches de paie et / ou de formulaires d'impôt sur le revenu.  5 Déterminez le montant que vous devez emprunter. La taille du prêt dont vous avez besoin aidera à affiner vos options de prêteur. De plus, il est nécessaire de déterminer que vous pouvez payer les montants dont vous avez besoin.

5 Déterminez le montant que vous devez emprunter. La taille du prêt dont vous avez besoin aidera à affiner vos options de prêteur. De plus, il est nécessaire de déterminer que vous pouvez payer les montants dont vous avez besoin. Deuxième partie de quatre:

Choisir un prêt

-

1 Recherchez les types de prêts. Vous pouvez choisir de demander un prêt garanti ou un prêt non garanti, et quelle que soit l'option choisie, cela affectera votre façon de procéder. Vous pouvez généralement obtenir plus d'argent pour un prêt garanti que vous pouvez avec un prêt non garanti. En outre, les prêts garantis ont généralement un taux d’intérêt inférieur à celui des prêts non garantis. Plus votre historique de crédit est élevé, plus le taux d'intérêt sera bas.

1 Recherchez les types de prêts. Vous pouvez choisir de demander un prêt garanti ou un prêt non garanti, et quelle que soit l'option choisie, cela affectera votre façon de procéder. Vous pouvez généralement obtenir plus d'argent pour un prêt garanti que vous pouvez avec un prêt non garanti. En outre, les prêts garantis ont généralement un taux d’intérêt inférieur à celui des prêts non garantis. Plus votre historique de crédit est élevé, plus le taux d'intérêt sera bas. - Avec un prêt garanti, certains prêteurs exigent que vous partagiez le risque du prêt pour obtenir l’approbation du prêt. Cela signifie que vous devrez peut-être produire des garanties, généralement sous la forme d'un billet (comme un titre de maison ou d'automobile). Les prêts hypothécaires et les prêts automobiles sont des exemples de prêts garantis. Si vous faites défaut sur un prêt garanti, le prêteur a le droit de reprendre possession de la garantie. Par exemple, si l'emprunteur manque aux paiements d'un prêt hypothécaire, le prêteur peut placer la maison en forclusion et forcer l'emprunteur à déménager.

- Certains types courants de prêts garantis comprennent les prêts-auto, les prêts pour bateaux (et autres véhicules de loisirs), les prêts hypothécaires, les prêts sur valeur domiciliaire et les marges de crédit sur valeur nette.

- Les prêts non garantis sont généralement plus petits que les prêts garantis et ne vous obligent pas à fournir des garanties pour recevoir l’approbation du prêt. Ici, si un emprunteur fait défaut, le prêteur ne peut rien reprendre et doit plutôt compter sur les efforts de recouvrement. Étant donné qu'aucune garantie n'est associée à un prêt non garanti, le montant auquel une personne peut prétendre est largement basé sur ses antécédents de crédit et son revenu au moment de la demande. De plus, l'intérêt sur un prêt non garanti est généralement plus élevé que l'intérêt sur un prêt garanti.

- Parmi les exemples de prêts non garantis, mentionnons les prêts personnels, les marges de crédit personnelles, les prêts étudiants et les cartes de crédit / grands magasins.

-

2 Décidez si vous devez obtenir une «ligne de crédit» qui peut être garantie ou non. En pratique, ce type de prêt s'apparente à une carte de crédit: l'emprunteur a un solde maximum autorisé et peut emprunter jusqu'à concurrence du montant maximum. Il / elle n'a pas à emprunter le montant maximum.

2 Décidez si vous devez obtenir une «ligne de crédit» qui peut être garantie ou non. En pratique, ce type de prêt s'apparente à une carte de crédit: l'emprunteur a un solde maximum autorisé et peut emprunter jusqu'à concurrence du montant maximum. Il / elle n'a pas à emprunter le montant maximum. - Les paiements mensuels vont d'un pourcentage du solde avec certaines lignes de crédit aux paiements sur les intérêts avec d'autres. L'emprunteur peut payer plus que le minimum mensuel et peut rembourser le solde en une fois.

- En outre, certaines lignes de crédit sont accompagnées de chèques et d'autres peuvent être liées au compte bancaire principal de l'emprunteur.

-

3 Décidez si un prêt pour petite entreprise pourrait vous convenir. Si vous empruntez pour votre entreprise, vous pouvez envisager une petite entreprise ou un autre prêt commercial. Le meilleur endroit pour obtenir un prêt commercial est une banque, car les banques offrent généralement les taux d’intérêt les plus bas et les conditions les plus favorables.

3 Décidez si un prêt pour petite entreprise pourrait vous convenir. Si vous empruntez pour votre entreprise, vous pouvez envisager une petite entreprise ou un autre prêt commercial. Le meilleur endroit pour obtenir un prêt commercial est une banque, car les banques offrent généralement les taux d’intérêt les plus bas et les conditions les plus favorables. - La clé pour être approuvé pour un prêt commercial est de montrer que votre entreprise a été rentable dans le passé et de montrer que vous et vos partenaires avez des projets concrets pour votre réussite future.

-

4 Méfiez-vous des prêteurs sur salaire. Les prêts sur salaire vous offrent des prêts personnels, généralement, mais pas toujours, pendant plusieurs semaines avant que votre chèque de paie ne soit émis. Malheureusement, comme la plupart des prêts sur salaire ne sont pas garantis et que de nombreux prêteurs sur salaire se livrent à des tactiques de prédation, vous pourriez devoir payer de 300% à 750% d’intérêts pendant la durée de votre prêt.

4 Méfiez-vous des prêteurs sur salaire. Les prêts sur salaire vous offrent des prêts personnels, généralement, mais pas toujours, pendant plusieurs semaines avant que votre chèque de paie ne soit émis. Malheureusement, comme la plupart des prêts sur salaire ne sont pas garantis et que de nombreux prêteurs sur salaire se livrent à des tactiques de prédation, vous pourriez devoir payer de 300% à 750% d’intérêts pendant la durée de votre prêt. - Ce taux d'intérêt élevé vous fera payer beaucoup plus d'intérêts que vous ne le feriez avec un autre type de prêt. Par exemple, vous pourriez vous attendre à payer 14 $ pour une avance de 500 $ sur votre carte de crédit. Votre TAP pour cette avance serait d'environ 6%. Pour un prêt sur salaire, cependant, vous pouvez vous attendre à payer 105 $ pour une avance de 500 $ sur deux semaines, ce qui vous donnera un taux d'intérêt annuel d'environ 400%.

-

5 Trouvez un prêteur. Il y a beaucoup d'endroits différents pour obtenir un prêt. Explorez les options suivantes en tenant compte de vos besoins de prêt.

5 Trouvez un prêteur. Il y a beaucoup d'endroits différents pour obtenir un prêt. Explorez les options suivantes en tenant compte de vos besoins de prêt. - Les institutions financières sont, dans la plupart des cas, le meilleur endroit pour obtenir un prêt. Les banques et les caisses populaires peuvent accorder un nombre illimité de types de prêts, y compris des prêts personnels, des cartes de crédit, des prêts automobiles, des prêts hypothécaires et des prêts aux petites entreprises. Obtenir un prêt auprès d'une institution financière peut nécessiter plus de qualifications que d'autres méthodes, mais vous avez la possibilité de demander des montants de prêt plus importants.

- Entreprises d'avance sur salaire. Ces prêteurs offrent un processus d’approbation de prêt simple et rapide, mais, comme mentionné ci-dessus, ne prêtent que des montants relativement faibles et imposent des taux d’intérêt très très élevés. Avant d'utiliser un prêt sur salaire, repensez si vous avez vraiment besoin du prêt et si cela vaut la peine de payer un taux d'intérêt élevé.

- Amis et famille. Vous n'avez peut-être pas à faire une demande auprès d'une entreprise ou d'une institution pour obtenir un prêt. Regardez les personnes que vous connaissez qui pourraient vous aider financièrement en échange d'un accord de remboursement formel.

1 Recherchez les types de prêts. Vous pouvez choisir de demander un prêt garanti ou un prêt non garanti, et quelle que soit l'option choisie, cela affectera votre façon de procéder. Vous pouvez généralement obtenir plus d'argent pour un prêt garanti que vous pouvez avec un prêt non garanti. En outre, les prêts garantis ont généralement un taux d’intérêt inférieur à celui des prêts non garantis. Plus votre historique de crédit est élevé, plus le taux d'intérêt sera bas.

1 Recherchez les types de prêts. Vous pouvez choisir de demander un prêt garanti ou un prêt non garanti, et quelle que soit l'option choisie, cela affectera votre façon de procéder. Vous pouvez généralement obtenir plus d'argent pour un prêt garanti que vous pouvez avec un prêt non garanti. En outre, les prêts garantis ont généralement un taux d’intérêt inférieur à celui des prêts non garantis. Plus votre historique de crédit est élevé, plus le taux d'intérêt sera bas.  2 Décidez si vous devez obtenir une «ligne de crédit» qui peut être garantie ou non. En pratique, ce type de prêt s'apparente à une carte de crédit: l'emprunteur a un solde maximum autorisé et peut emprunter jusqu'à concurrence du montant maximum. Il / elle n'a pas à emprunter le montant maximum.

2 Décidez si vous devez obtenir une «ligne de crédit» qui peut être garantie ou non. En pratique, ce type de prêt s'apparente à une carte de crédit: l'emprunteur a un solde maximum autorisé et peut emprunter jusqu'à concurrence du montant maximum. Il / elle n'a pas à emprunter le montant maximum.  3 Décidez si un prêt pour petite entreprise pourrait vous convenir. Si vous empruntez pour votre entreprise, vous pouvez envisager une petite entreprise ou un autre prêt commercial. Le meilleur endroit pour obtenir un prêt commercial est une banque, car les banques offrent généralement les taux d’intérêt les plus bas et les conditions les plus favorables.

3 Décidez si un prêt pour petite entreprise pourrait vous convenir. Si vous empruntez pour votre entreprise, vous pouvez envisager une petite entreprise ou un autre prêt commercial. Le meilleur endroit pour obtenir un prêt commercial est une banque, car les banques offrent généralement les taux d’intérêt les plus bas et les conditions les plus favorables.  4 Méfiez-vous des prêteurs sur salaire. Les prêts sur salaire vous offrent des prêts personnels, généralement, mais pas toujours, pendant plusieurs semaines avant que votre chèque de paie ne soit émis. Malheureusement, comme la plupart des prêts sur salaire ne sont pas garantis et que de nombreux prêteurs sur salaire se livrent à des tactiques de prédation, vous pourriez devoir payer de 300% à 750% d’intérêts pendant la durée de votre prêt.

4 Méfiez-vous des prêteurs sur salaire. Les prêts sur salaire vous offrent des prêts personnels, généralement, mais pas toujours, pendant plusieurs semaines avant que votre chèque de paie ne soit émis. Malheureusement, comme la plupart des prêts sur salaire ne sont pas garantis et que de nombreux prêteurs sur salaire se livrent à des tactiques de prédation, vous pourriez devoir payer de 300% à 750% d’intérêts pendant la durée de votre prêt.  5 Trouvez un prêteur. Il y a beaucoup d'endroits différents pour obtenir un prêt. Explorez les options suivantes en tenant compte de vos besoins de prêt.

5 Trouvez un prêteur. Il y a beaucoup d'endroits différents pour obtenir un prêt. Explorez les options suivantes en tenant compte de vos besoins de prêt. Troisième partie de quatre:

Demander un prêt

-

1 Choisissez une institution de prêt et ne postulez que pour commencer. Demander un prêt peut en fait nuire à votre pointage de crédit, ce qui peut nuire à votre capacité d'obtenir un prêt. Cela se produit parce que chaque fois que vous soumettez une demande de prêt, votre prêteur vérifiera votre pointage de crédit. Chaque fois que votre pointage de crédit est vérifié, votre pointage de crédit peut baisser. Avec un pointage de crédit moins élevé, vous aurez plus de mal à trouver un prêteur et vous obtiendrez des taux plus bas. L'effet sur votre pointage de crédit ne durera pas plus de quelques mois.

1 Choisissez une institution de prêt et ne postulez que pour commencer. Demander un prêt peut en fait nuire à votre pointage de crédit, ce qui peut nuire à votre capacité d'obtenir un prêt. Cela se produit parce que chaque fois que vous soumettez une demande de prêt, votre prêteur vérifiera votre pointage de crédit. Chaque fois que votre pointage de crédit est vérifié, votre pointage de crédit peut baisser. Avec un pointage de crédit moins élevé, vous aurez plus de mal à trouver un prêteur et vous obtiendrez des taux plus bas. L'effet sur votre pointage de crédit ne durera pas plus de quelques mois. - Essayez de vous faire une idée des taux d’intérêt du prêteur avant de soumettre une demande. Certains prêteurs offrent un processus de pré-approbation qui vous donnera une estimation approximative du prêt que vous pouvez obtenir, sans que votre prêteur ne fasse votre rapport de solvabilité. Le prêteur vous demandera votre crédit et vous devez, pour être honnête, parce que l'estimation que le prêteur vous donne sera basée sur ce que vous dites au prêteur.

- Bien sûr, le prêteur peut vous dire que vous devez soumettre une demande pour recevoir une offre personnalisée. Si cela se produit, dites au prêteur que vous êtes heureux de prendre vos affaires ailleurs si elles ne peuvent pas vous donner un chiffre approximatif des taux d’intérêt sur un prêt. Si le taux d'intérêt est excessivement élevé, vous ne voulez pas appliquer en premier lieu.

-

2 Demander un prêt. Une grande partie du processus d'obtention d'un prêt est préparatoire; un précurseur du processus de demande proprement dit. Une fois que vous avez établi votre capacité à rembourser un prêt et à choisir un prêteur, ce prêteur vous donnera des détails sur les documents à fournir et le type de documents que vous devrez signer.

2 Demander un prêt. Une grande partie du processus d'obtention d'un prêt est préparatoire; un précurseur du processus de demande proprement dit. Une fois que vous avez établi votre capacité à rembourser un prêt et à choisir un prêteur, ce prêteur vous donnera des détails sur les documents à fournir et le type de documents que vous devrez signer. -

3 Attendez que le prêteur revienne vers vous. L'ensemble du processus ne devrait pas prendre plus de cinq à dix jours avant d'être accepté ou rejeté, en fonction de la rapidité de la vérification du crédit et des normes de souscription du prêteur.[1] Soyez prêt à répondre aux questions et, éventuellement, à fournir des informations personnelles au prêteur pour aider le prêteur à prendre les bonnes décisions en matière de souscription.

3 Attendez que le prêteur revienne vers vous. L'ensemble du processus ne devrait pas prendre plus de cinq à dix jours avant d'être accepté ou rejeté, en fonction de la rapidité de la vérification du crédit et des normes de souscription du prêteur.[1] Soyez prêt à répondre aux questions et, éventuellement, à fournir des informations personnelles au prêteur pour aider le prêteur à prendre les bonnes décisions en matière de souscription. - Si vous ne recevez pas de réponse du prêteur dans le délai de 10 jours, vous pouvez toujours appeler et parler à une personne avec qui vous avez initialement parlé de la demande de prêt.

-

4 Payer les frais d'origination nécessaires. Lorsque vous obtenez un prêt personnel, les frais d’émission sont généralement imputés au principal et les intérêts que vous êtes susceptible de devoir payer. Les frais d’émission varient d’un prêteur à un prêteur, mais vous vous attendez à payer entre 0,5 et 5%, selon votre solvabilité.

4 Payer les frais d'origination nécessaires. Lorsque vous obtenez un prêt personnel, les frais d’émission sont généralement imputés au principal et les intérêts que vous êtes susceptible de devoir payer. Les frais d’émission varient d’un prêteur à un prêteur, mais vous vous attendez à payer entre 0,5 et 5%, selon votre solvabilité.

1 Choisissez une institution de prêt et ne postulez que pour commencer. Demander un prêt peut en fait nuire à votre pointage de crédit, ce qui peut nuire à votre capacité d'obtenir un prêt. Cela se produit parce que chaque fois que vous soumettez une demande de prêt, votre prêteur vérifiera votre pointage de crédit. Chaque fois que votre pointage de crédit est vérifié, votre pointage de crédit peut baisser. Avec un pointage de crédit moins élevé, vous aurez plus de mal à trouver un prêteur et vous obtiendrez des taux plus bas. L'effet sur votre pointage de crédit ne durera pas plus de quelques mois.

1 Choisissez une institution de prêt et ne postulez que pour commencer. Demander un prêt peut en fait nuire à votre pointage de crédit, ce qui peut nuire à votre capacité d'obtenir un prêt. Cela se produit parce que chaque fois que vous soumettez une demande de prêt, votre prêteur vérifiera votre pointage de crédit. Chaque fois que votre pointage de crédit est vérifié, votre pointage de crédit peut baisser. Avec un pointage de crédit moins élevé, vous aurez plus de mal à trouver un prêteur et vous obtiendrez des taux plus bas. L'effet sur votre pointage de crédit ne durera pas plus de quelques mois.  2 Demander un prêt. Une grande partie du processus d'obtention d'un prêt est préparatoire; un précurseur du processus de demande proprement dit. Une fois que vous avez établi votre capacité à rembourser un prêt et à choisir un prêteur, ce prêteur vous donnera des détails sur les documents à fournir et le type de documents que vous devrez signer.

2 Demander un prêt. Une grande partie du processus d'obtention d'un prêt est préparatoire; un précurseur du processus de demande proprement dit. Une fois que vous avez établi votre capacité à rembourser un prêt et à choisir un prêteur, ce prêteur vous donnera des détails sur les documents à fournir et le type de documents que vous devrez signer.  3 Attendez que le prêteur revienne vers vous. L'ensemble du processus ne devrait pas prendre plus de cinq à dix jours avant d'être accepté ou rejeté, en fonction de la rapidité de la vérification du crédit et des normes de souscription du prêteur.[1] Soyez prêt à répondre aux questions et, éventuellement, à fournir des informations personnelles au prêteur pour aider le prêteur à prendre les bonnes décisions en matière de souscription.

3 Attendez que le prêteur revienne vers vous. L'ensemble du processus ne devrait pas prendre plus de cinq à dix jours avant d'être accepté ou rejeté, en fonction de la rapidité de la vérification du crédit et des normes de souscription du prêteur.[1] Soyez prêt à répondre aux questions et, éventuellement, à fournir des informations personnelles au prêteur pour aider le prêteur à prendre les bonnes décisions en matière de souscription.  4 Payer les frais d'origination nécessaires. Lorsque vous obtenez un prêt personnel, les frais d’émission sont généralement imputés au principal et les intérêts que vous êtes susceptible de devoir payer. Les frais d’émission varient d’un prêteur à un prêteur, mais vous vous attendez à payer entre 0,5 et 5%, selon votre solvabilité.

4 Payer les frais d'origination nécessaires. Lorsque vous obtenez un prêt personnel, les frais d’émission sont généralement imputés au principal et les intérêts que vous êtes susceptible de devoir payer. Les frais d’émission varient d’un prêteur à un prêteur, mais vous vous attendez à payer entre 0,5 et 5%, selon votre solvabilité. Partie quatre de quatre:

Rembourser votre prêt

-

1 Respectez tous vos délais de paiement. Maintenant que la partie difficile est terminée, une autre partie difficile commence! Vous pouvez vous sentir comme chez vous après avoir reçu un prêt et vous pouvez très bien faire ce que vous voulez. Ce n'est pas le cas.Rembourser votre prêt et rester sur la bonne voie avec le prêteur est très important.

1 Respectez tous vos délais de paiement. Maintenant que la partie difficile est terminée, une autre partie difficile commence! Vous pouvez vous sentir comme chez vous après avoir reçu un prêt et vous pouvez très bien faire ce que vous voulez. Ce n'est pas le cas.Rembourser votre prêt et rester sur la bonne voie avec le prêteur est très important. - Payer à temps vous aidera à éviter une dégradation de votre pointage de crédit.

- Si vous souhaitez bénéficier d'un prêt à l'avenir, l'historique de vos prêts et de vos versements sera examiné. Si le prêt n'a toujours pas été remboursé après la collecte, votre pointage de crédit en souffrira et votre capacité à obtenir un prêt à l'avenir en souffrira.

- Beaucoup de gens pensent qu’ils n’auront plus besoin d’un prêt à l’avenir, à un moment donné. Ne sabotez pas votre capacité à obtenir un prêt dans le futur simplement parce que vous pensez que vous n'en aurez plus besoin ou que vous serez paresseux au sujet du remboursement.

-

2 Soyez proactif si vous éprouvez des difficultés à effectuer vos paiements. Si vous commencez à avoir des difficultés à rembourser votre prêt, adressez-vous directement au prêteur. Avoir une discussion franche avec le prêteur au sujet de votre lutte pour rembourser le prêt. La plupart du temps, les prêteurs sont tenus par la loi de traiter les emprunteurs avec équité et tolérance.[2]

2 Soyez proactif si vous éprouvez des difficultés à effectuer vos paiements. Si vous commencez à avoir des difficultés à rembourser votre prêt, adressez-vous directement au prêteur. Avoir une discussion franche avec le prêteur au sujet de votre lutte pour rembourser le prêt. La plupart du temps, les prêteurs sont tenus par la loi de traiter les emprunteurs avec équité et tolérance.[2] - Les prêteurs devraient travailler avec vous pour élaborer un plan de remboursement. Il est dans leur intérêt de récupérer une partie du prêt au lieu de rien du tout.

-

3 Refinancer votre prêt si vous pouvez obtenir un meilleur prix sur toute la ligne. Ceci est particulièrement important si votre prêt initial avait un taux d'intérêt très élevé.

3 Refinancer votre prêt si vous pouvez obtenir un meilleur prix sur toute la ligne. Ceci est particulièrement important si votre prêt initial avait un taux d'intérêt très élevé. - Le refinancement de votre prêt peut se faire de différentes manières. L'une des solutions consiste à ajuster la durée de votre prêt de manière à ce que vos paiements mensuels soient moins élevés, mais que le délai de paiement soit plus long.

1 Respectez tous vos délais de paiement. Maintenant que la partie difficile est terminée, une autre partie difficile commence! Vous pouvez vous sentir comme chez vous après avoir reçu un prêt et vous pouvez très bien faire ce que vous voulez. Ce n'est pas le cas.Rembourser votre prêt et rester sur la bonne voie avec le prêteur est très important.

1 Respectez tous vos délais de paiement. Maintenant que la partie difficile est terminée, une autre partie difficile commence! Vous pouvez vous sentir comme chez vous après avoir reçu un prêt et vous pouvez très bien faire ce que vous voulez. Ce n'est pas le cas.Rembourser votre prêt et rester sur la bonne voie avec le prêteur est très important.  2 Soyez proactif si vous éprouvez des difficultés à effectuer vos paiements. Si vous commencez à avoir des difficultés à rembourser votre prêt, adressez-vous directement au prêteur. Avoir une discussion franche avec le prêteur au sujet de votre lutte pour rembourser le prêt. La plupart du temps, les prêteurs sont tenus par la loi de traiter les emprunteurs avec équité et tolérance.[2]

2 Soyez proactif si vous éprouvez des difficultés à effectuer vos paiements. Si vous commencez à avoir des difficultés à rembourser votre prêt, adressez-vous directement au prêteur. Avoir une discussion franche avec le prêteur au sujet de votre lutte pour rembourser le prêt. La plupart du temps, les prêteurs sont tenus par la loi de traiter les emprunteurs avec équité et tolérance.[2]  3 Refinancer votre prêt si vous pouvez obtenir un meilleur prix sur toute la ligne. Ceci est particulièrement important si votre prêt initial avait un taux d'intérêt très élevé.

3 Refinancer votre prêt si vous pouvez obtenir un meilleur prix sur toute la ligne. Ceci est particulièrement important si votre prêt initial avait un taux d'intérêt très élevé. Facebook

Twitter

Google+