Minotauromaquia

Minotauromaquia

Bien que vous puissiez effectuer un versement hypothécaire avec une carte de crédit, vous devez vous demander pourquoi. Certaines personnes utilisent leurs cartes de crédit parce qu'elles veulent les points de récompense, mais c'est rarement une bonne option. D'autres personnes utilisent une carte de crédit parce qu'elles souffrent financièrement, ce qui n'est jamais une bonne option. Si vous souhaitez payer votre hypothèque de cette façon, trouvez un service en ligne ou achetez un mandat.

Méthode One of Three:

Utiliser un fournisseur en ligne

-

1 Identifier les fournisseurs en ligne. Il existe de nombreux sites Web que vous pouvez utiliser pour payer votre hypothèque. Vous payez avec une carte de crédit et l’entreprise coupe un chèque et l’envoie à votre prêteur. Les fournisseurs les plus connus comprennent:[1]

1 Identifier les fournisseurs en ligne. Il existe de nombreux sites Web que vous pouvez utiliser pour payer votre hypothèque. Vous payez avec une carte de crédit et l’entreprise coupe un chèque et l’envoie à votre prêteur. Les fournisseurs les plus connus comprennent:[1] - Pointe. Cette société était auparavant connue sous le nom de ChargeSmart.

- RadPad. De nombreuses personnes utilisent ce site Web pour payer leur loyer, mais vous pouvez également l'utiliser pour payer votre hypothèque.

- Plastiq.

-

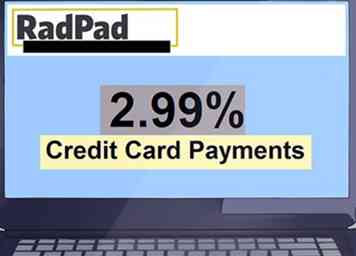

2 Découvrez les frais. Ce service en ligne est rarement fourni gratuitement. Au lieu de cela, vous devrez payer des frais. Par exemple, RadPad facture actuellement 2,99% sur tous les paiements par carte de crédit. Par conséquent, si votre prêt hypothécaire est de 1 000 $, vous paierez 29,90 $ à titre de frais.

2 Découvrez les frais. Ce service en ligne est rarement fourni gratuitement. Au lieu de cela, vous devrez payer des frais. Par exemple, RadPad facture actuellement 2,99% sur tous les paiements par carte de crédit. Par conséquent, si votre prêt hypothécaire est de 1 000 $, vous paierez 29,90 $ à titre de frais. - Les frais sont sujets à changement, donc vérifiez toujours avant d'utiliser le service.

-

3 Déterminez si vous devez payer votre hypothèque de cette façon. Ce n'est pas parce que vous pouvez payer votre prêt hypothécaire de cette façon que vous devriez le faire. Si vous voulez payer votre prêt hypothécaire avec une carte de crédit pour obtenir un certain type d’avantage, assurez-vous d’abord que les avantages et les intérêts éventuels liés au paiement de votre prêt hypothécaire au moyen d’une carte de crédit sont supérieurs aux avantages.

3 Déterminez si vous devez payer votre hypothèque de cette façon. Ce n'est pas parce que vous pouvez payer votre prêt hypothécaire de cette façon que vous devriez le faire. Si vous voulez payer votre prêt hypothécaire avec une carte de crédit pour obtenir un certain type d’avantage, assurez-vous d’abord que les avantages et les intérêts éventuels liés au paiement de votre prêt hypothécaire au moyen d’une carte de crédit sont supérieurs aux avantages. - Certaines cartes de récompenses donneront aux nouveaux utilisateurs un grand nombre de points (plus de 35 000) s'ils dépensent une certaine somme d'argent pendant une courte période.[2] Dans cette situation limitée, il peut être judicieux d'effectuer un versement hypothécaire avec votre carte de crédit. Par exemple, votre bonus peut être de 500 $, ce qui sera supérieur aux frais que vous payez pour utiliser une carte de crédit.

- La plupart des cartes n'offrent que des remises en argent de 1 à 2%. Les frais du fournisseur de services en ligne grugeront toutes les récompenses, ce qui est rarement une bonne raison de payer votre hypothèque avec une carte de crédit.

- Ce n'est jamais une bonne idée d'utiliser une carte de crédit pour payer une hypothèque parce que vous avez des difficultés financières. Au lieu de cela, poursuivez d'autres options avec votre prêteur.

-

4 Lire des critiques en ligne. Effectuez des recherches approfondies avant d'utiliser un fournisseur de services en ligne. Vérifiez auprès de votre bureau d'éthique commerciale et faites attention aux plaintes que l'entreprise n'obtient pas le paiement d'hypothèque aux prêteurs à temps.

4 Lire des critiques en ligne. Effectuez des recherches approfondies avant d'utiliser un fournisseur de services en ligne. Vérifiez auprès de votre bureau d'éthique commerciale et faites attention aux plaintes que l'entreprise n'obtient pas le paiement d'hypothèque aux prêteurs à temps. - Les nouvelles entreprises surgissent tout le temps. Vous devez effectuer des recherches approfondies et indépendantes avant de confier à une entreprise le paiement de votre hypothèque.

-

5 Payez votre hypothèque. Certains fournisseurs exigent que vous vous inscriviez avec votre nom et votre adresse e-mail. D'autres n'ont pas besoin d'être enregistrés. N'oubliez pas d'utiliser la bonne carte de crédit pour effectuer votre paiement hypothécaire.

5 Payez votre hypothèque. Certains fournisseurs exigent que vous vous inscriviez avec votre nom et votre adresse e-mail. D'autres n'ont pas besoin d'être enregistrés. N'oubliez pas d'utiliser la bonne carte de crédit pour effectuer votre paiement hypothécaire. - Vérifiez que votre prêteur a reçu le versement hypothécaire à temps. Sinon, faites un suivi auprès de la société en ligne pour savoir pourquoi.

- Si vous pensez avoir été victime d'une arnaque, signalez-la à votre bureau local de protection des consommateurs.

-

6 Payez le solde de votre carte de crédit. Effectuez le paiement complet sur la carte avant la fin du délai de grâce. Si vous ne le faites pas, vous devrez payer des intérêts sur la balance, ce qui vous fera perdre toute récompense que vous aurez gagnée. Votre versement hypothécaire comprend également des intérêts, de sorte que vous paierez des intérêts sur les intérêts - jamais une bonne décision financière.[3]

6 Payez le solde de votre carte de crédit. Effectuez le paiement complet sur la carte avant la fin du délai de grâce. Si vous ne le faites pas, vous devrez payer des intérêts sur la balance, ce qui vous fera perdre toute récompense que vous aurez gagnée. Votre versement hypothécaire comprend également des intérêts, de sorte que vous paierez des intérêts sur les intérêts - jamais une bonne décision financière.[3]

1 Identifier les fournisseurs en ligne. Il existe de nombreux sites Web que vous pouvez utiliser pour payer votre hypothèque. Vous payez avec une carte de crédit et l’entreprise coupe un chèque et l’envoie à votre prêteur. Les fournisseurs les plus connus comprennent:[1]

1 Identifier les fournisseurs en ligne. Il existe de nombreux sites Web que vous pouvez utiliser pour payer votre hypothèque. Vous payez avec une carte de crédit et l’entreprise coupe un chèque et l’envoie à votre prêteur. Les fournisseurs les plus connus comprennent:[1]  2 Découvrez les frais. Ce service en ligne est rarement fourni gratuitement. Au lieu de cela, vous devrez payer des frais. Par exemple, RadPad facture actuellement 2,99% sur tous les paiements par carte de crédit. Par conséquent, si votre prêt hypothécaire est de 1 000 $, vous paierez 29,90 $ à titre de frais.

2 Découvrez les frais. Ce service en ligne est rarement fourni gratuitement. Au lieu de cela, vous devrez payer des frais. Par exemple, RadPad facture actuellement 2,99% sur tous les paiements par carte de crédit. Par conséquent, si votre prêt hypothécaire est de 1 000 $, vous paierez 29,90 $ à titre de frais.  3 Déterminez si vous devez payer votre hypothèque de cette façon. Ce n'est pas parce que vous pouvez payer votre prêt hypothécaire de cette façon que vous devriez le faire. Si vous voulez payer votre prêt hypothécaire avec une carte de crédit pour obtenir un certain type d’avantage, assurez-vous d’abord que les avantages et les intérêts éventuels liés au paiement de votre prêt hypothécaire au moyen d’une carte de crédit sont supérieurs aux avantages.

3 Déterminez si vous devez payer votre hypothèque de cette façon. Ce n'est pas parce que vous pouvez payer votre prêt hypothécaire de cette façon que vous devriez le faire. Si vous voulez payer votre prêt hypothécaire avec une carte de crédit pour obtenir un certain type d’avantage, assurez-vous d’abord que les avantages et les intérêts éventuels liés au paiement de votre prêt hypothécaire au moyen d’une carte de crédit sont supérieurs aux avantages.  4 Lire des critiques en ligne. Effectuez des recherches approfondies avant d'utiliser un fournisseur de services en ligne. Vérifiez auprès de votre bureau d'éthique commerciale et faites attention aux plaintes que l'entreprise n'obtient pas le paiement d'hypothèque aux prêteurs à temps.

4 Lire des critiques en ligne. Effectuez des recherches approfondies avant d'utiliser un fournisseur de services en ligne. Vérifiez auprès de votre bureau d'éthique commerciale et faites attention aux plaintes que l'entreprise n'obtient pas le paiement d'hypothèque aux prêteurs à temps.  5 Payez votre hypothèque. Certains fournisseurs exigent que vous vous inscriviez avec votre nom et votre adresse e-mail. D'autres n'ont pas besoin d'être enregistrés. N'oubliez pas d'utiliser la bonne carte de crédit pour effectuer votre paiement hypothécaire.

5 Payez votre hypothèque. Certains fournisseurs exigent que vous vous inscriviez avec votre nom et votre adresse e-mail. D'autres n'ont pas besoin d'être enregistrés. N'oubliez pas d'utiliser la bonne carte de crédit pour effectuer votre paiement hypothécaire.  6 Payez le solde de votre carte de crédit. Effectuez le paiement complet sur la carte avant la fin du délai de grâce. Si vous ne le faites pas, vous devrez payer des intérêts sur la balance, ce qui vous fera perdre toute récompense que vous aurez gagnée. Votre versement hypothécaire comprend également des intérêts, de sorte que vous paierez des intérêts sur les intérêts - jamais une bonne décision financière.[3]

6 Payez le solde de votre carte de crédit. Effectuez le paiement complet sur la carte avant la fin du délai de grâce. Si vous ne le faites pas, vous devrez payer des intérêts sur la balance, ce qui vous fera perdre toute récompense que vous aurez gagnée. Votre versement hypothécaire comprend également des intérêts, de sorte que vous paierez des intérêts sur les intérêts - jamais une bonne décision financière.[3] Méthode deux sur trois:

Payer avec un mandat

-

1 Achetez une carte-cadeau avec code PIN. Vous ne pouvez pas acheter un mandat avec une carte de crédit. Au lieu de cela, vous devrez acheter une carte-cadeau compatible PIN avec votre carte de crédit. Visa propose une carte-cadeau avec code PIN qui fonctionne pour cette méthode.[4]

1 Achetez une carte-cadeau avec code PIN. Vous ne pouvez pas acheter un mandat avec une carte de crédit. Au lieu de cela, vous devrez acheter une carte-cadeau compatible PIN avec votre carte de crédit. Visa propose une carte-cadeau avec code PIN qui fonctionne pour cette méthode.[4] - Vous ne pouvez pas acheter n'importe quelle ancienne carte-cadeau. Au lieu de cela, la carte doit indiquer «débit».

-

2 Chargez de l'argent sur la carte. Il y a généralement une limite que vous pouvez charger. Par exemple, vous ne pouvez charger que 1 000 $ par jour sur la carte. Il y a aussi une limite de 5 000 $ par mois sur ces cartes.[5]

2 Chargez de l'argent sur la carte. Il y a généralement une limite que vous pouvez charger. Par exemple, vous ne pouvez charger que 1 000 $ par jour sur la carte. Il y a aussi une limite de 5 000 $ par mois sur ces cartes.[5] -

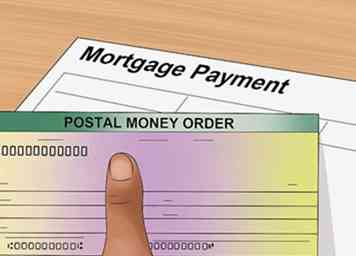

3 Utilisez la carte-cadeau pour acheter un mandat. Les mandats sont vendus dans de nombreuses banques, épiceries et grands détaillants. Vous devrez en trouver un qui accepte les cartes de débit. Tous ne le font pas. Par exemple, CVS a refusé de vendre des mandats à des personnes utilisant des cartes de débit.[6]

3 Utilisez la carte-cadeau pour acheter un mandat. Les mandats sont vendus dans de nombreuses banques, épiceries et grands détaillants. Vous devrez en trouver un qui accepte les cartes de débit. Tous ne le font pas. Par exemple, CVS a refusé de vendre des mandats à des personnes utilisant des cartes de débit.[6] - Cependant, le service postal américain accepte les cartes de débit pour les mandats, ce qui est une bonne option.[7]

- Lorsque vous payez, ne contournez pas votre carte-cadeau ou ne dites pas à la caissière que vous utilisez une «carte-cadeau». Faites comme si c'était une carte de débit ordinaire liée à un compte bancaire et utilisez-la pour acheter votre mandat.

-

4 Payez votre hypothèque avec le mandat. Envoyez le mandat à votre agent hypothécaire. Si l'agent serveur est une grande banque, vous pouvez remettre votre paiement à l'agence la plus proche.[8]

4 Payez votre hypothèque avec le mandat. Envoyez le mandat à votre agent hypothécaire. Si l'agent serveur est une grande banque, vous pouvez remettre votre paiement à l'agence la plus proche.[8] - Assurez-vous qu'il a bien été reçu et que le paiement a été crédité sur votre compte.

-

5 Payez votre carte de crédit Si vous avez chargé 1 000 $ sur votre carte de débit, vous devez maintenant 1 000 $ sur votre carte de crédit. Si vous ne payez pas avant la fin de la période de grâce, vous finirez par devoir plus d'argent. Payez votre carte de crédit au complet, chaque mois.[9]

5 Payez votre carte de crédit Si vous avez chargé 1 000 $ sur votre carte de débit, vous devez maintenant 1 000 $ sur votre carte de crédit. Si vous ne payez pas avant la fin de la période de grâce, vous finirez par devoir plus d'argent. Payez votre carte de crédit au complet, chaque mois.[9]

1 Achetez une carte-cadeau avec code PIN. Vous ne pouvez pas acheter un mandat avec une carte de crédit. Au lieu de cela, vous devrez acheter une carte-cadeau compatible PIN avec votre carte de crédit. Visa propose une carte-cadeau avec code PIN qui fonctionne pour cette méthode.[4]

1 Achetez une carte-cadeau avec code PIN. Vous ne pouvez pas acheter un mandat avec une carte de crédit. Au lieu de cela, vous devrez acheter une carte-cadeau compatible PIN avec votre carte de crédit. Visa propose une carte-cadeau avec code PIN qui fonctionne pour cette méthode.[4]  2 Chargez de l'argent sur la carte. Il y a généralement une limite que vous pouvez charger. Par exemple, vous ne pouvez charger que 1 000 $ par jour sur la carte. Il y a aussi une limite de 5 000 $ par mois sur ces cartes.[5]

2 Chargez de l'argent sur la carte. Il y a généralement une limite que vous pouvez charger. Par exemple, vous ne pouvez charger que 1 000 $ par jour sur la carte. Il y a aussi une limite de 5 000 $ par mois sur ces cartes.[5]  3 Utilisez la carte-cadeau pour acheter un mandat. Les mandats sont vendus dans de nombreuses banques, épiceries et grands détaillants. Vous devrez en trouver un qui accepte les cartes de débit. Tous ne le font pas. Par exemple, CVS a refusé de vendre des mandats à des personnes utilisant des cartes de débit.[6]

3 Utilisez la carte-cadeau pour acheter un mandat. Les mandats sont vendus dans de nombreuses banques, épiceries et grands détaillants. Vous devrez en trouver un qui accepte les cartes de débit. Tous ne le font pas. Par exemple, CVS a refusé de vendre des mandats à des personnes utilisant des cartes de débit.[6]  4 Payez votre hypothèque avec le mandat. Envoyez le mandat à votre agent hypothécaire. Si l'agent serveur est une grande banque, vous pouvez remettre votre paiement à l'agence la plus proche.[8]

4 Payez votre hypothèque avec le mandat. Envoyez le mandat à votre agent hypothécaire. Si l'agent serveur est une grande banque, vous pouvez remettre votre paiement à l'agence la plus proche.[8]  5 Payez votre carte de crédit Si vous avez chargé 1 000 $ sur votre carte de débit, vous devez maintenant 1 000 $ sur votre carte de crédit. Si vous ne payez pas avant la fin de la période de grâce, vous finirez par devoir plus d'argent. Payez votre carte de crédit au complet, chaque mois.[9]

5 Payez votre carte de crédit Si vous avez chargé 1 000 $ sur votre carte de débit, vous devez maintenant 1 000 $ sur votre carte de crédit. Si vous ne payez pas avant la fin de la période de grâce, vous finirez par devoir plus d'argent. Payez votre carte de crédit au complet, chaque mois.[9] Méthode trois sur trois:

Obtenir de l'aide avec votre hypothèque

-

1 Identifiez pourquoi vous êtes en retard. La raison pour laquelle vous éprouvez des difficultés financières aidera à déterminer la voie à suivre. Considérez les points suivants, qui sont des raisons courantes pour lesquelles les gens rencontrent des difficultés financières:

1 Identifiez pourquoi vous êtes en retard. La raison pour laquelle vous éprouvez des difficultés financières aidera à déterminer la voie à suivre. Considérez les points suivants, qui sont des raisons courantes pour lesquelles les gens rencontrent des difficultés financières: - Perte d'emploi. Une perte d'emploi pourrait être temporaire. Si oui, vous avez plus d'options pour rattraper votre retard de paiement.

- Maladie ou invalidité. Si votre maladie ou votre invalidité est permanente, vous devrez envisager de vendre votre maison. Toutefois, si l'invalidité est temporaire, vous pourriez être en mesure de travailler avec votre prêteur. Vous pouvez également demander la faillite pour effacer votre dette médicale.

- Décès d'un conjoint À moins que votre conjoint ait contracté une police d'assurance-vie, vos revenus sont probablement réduits dans un avenir prévisible.Reconsidérer si vous pouvez vous permettre la maison.

- Mauvaise gestion financière. Vous pourriez vivre au-delà de vos moyens. Si oui, envisagez la faillite pour éliminer la dette de carte de crédit. Dans certaines situations, vous pouvez toujours garder votre maison.

-

2 Discutez de vos options avec un conseiller en logement. Vous pouvez trouver un conseiller qualifié en communiquant avec votre bureau de logement et de développement urbain le plus proche. Vous pouvez aussi appeler le 1-888-995-HOPE. Le conseil est gratuit.[10]

2 Discutez de vos options avec un conseiller en logement. Vous pouvez trouver un conseiller qualifié en communiquant avec votre bureau de logement et de développement urbain le plus proche. Vous pouvez aussi appeler le 1-888-995-HOPE. Le conseil est gratuit.[10] - Parlez de vos options. Par exemple, vous pourriez être admissible à l'aide du Fonds Hardest Hit, qui peut aider les propriétaires à rattraper leur retard sur leurs hypothèques ou à modifier leurs prêts.[11]

- Si vous ne pouvez pas rencontrer un conseiller approuvé par le HUD, alors méfiez-vous. Il y a beaucoup d'escrocs qui se font passer pour des conseillers qui veulent vous escroquer de chez vous. Évitez toute personne qui demande des frais ou qui vous demande de signer l'acte de votre maison.

-

3 Contactez votre prêteur. Appelez leur service d'atténuation des pertes et expliquez votre situation. Beaucoup de prêteurs travailleront avec vous pour vous garder dans votre maison, mais vous devrez sauter à travers des cerceaux.

3 Contactez votre prêteur. Appelez leur service d'atténuation des pertes et expliquez votre situation. Beaucoup de prêteurs travailleront avec vous pour vous garder dans votre maison, mais vous devrez sauter à travers des cerceaux. - Vous devrez fournir des pièces justificatives et remplir de nombreux formulaires. Votre prêteur veut s'assurer que vous avez une raison légitime pour vos difficultés financières.

- Conservez toujours une copie de tous les documents que vous fournissez à votre prêteur. Gardez également des notes détaillées de toute conversation téléphonique.[12] Notez le nom de la personne à qui vous avez parlé, la date et le contenu de la conversation.

-

4 Rétablissez votre prêt. En cas de réintégration, vous payez tous les versements hypothécaires en souffrance et tous les frais de retard ou pénalités. C'est une bonne option si vous rencontrez des difficultés financières temporaires mais que vous êtes désormais en mesure de faire des paiements.[13]

4 Rétablissez votre prêt. En cas de réintégration, vous payez tous les versements hypothécaires en souffrance et tous les frais de retard ou pénalités. C'est une bonne option si vous rencontrez des difficultés financières temporaires mais que vous êtes désormais en mesure de faire des paiements.[13] - Certains prêteurs peuvent vous permettre de rembourser les montants échus en cas de versement, alors vérifiez.

-

5 Demandez la tolérance. Un prêteur pourrait réduire temporairement vos versements hypothécaires ou les suspendre. Après le paiement de l'abstention, vous commencez à effectuer des paiements réguliers et vous rattrapez également les paiements manqués.[14]

5 Demandez la tolérance. Un prêteur pourrait réduire temporairement vos versements hypothécaires ou les suspendre. Après le paiement de l'abstention, vous commencez à effectuer des paiements réguliers et vous rattrapez également les paiements manqués.[14] -

6 Vérifiez si vous pouvez modifier le prêt. Votre prêteur pourrait être disposé à modifier les conditions du prêt. Si oui, vous pouvez souvent réduire votre versement hypothécaire mensuel, ce qui vous permettra de rester chez vous. Votre prêteur peut modifier le prêt de plusieurs manières:[15]

6 Vérifiez si vous pouvez modifier le prêt. Votre prêteur pourrait être disposé à modifier les conditions du prêt. Si oui, vous pouvez souvent réduire votre versement hypothécaire mensuel, ce qui vous permettra de rester chez vous. Votre prêteur peut modifier le prêt de plusieurs manières:[15] - Réduisez le taux d'intérêt. Cela se traduira par des paiements mensuels plus faibles et réduira le montant total que vous payez.

- Prolonger les termes du prêt. Vous pouvez étendre une hypothèque de 15 ans à 30 ans ou une hypothèque de 30 ans à 40 ans. Vous réduirez le paiement mensuel, mais finirez par payer plus pour la durée de votre hypothèque.

- Ajoutez les paiements en retard au solde. C'est un excellent moyen de se rattraper car les paiements en retard sont plus longs.

- Réduisez le montant que vous devez.

-

7 Considérer la faillite. Rencontrez un avocat en faillite si vos factures sont hors de contrôle. Ils peuvent examiner votre situation et offrir des conseils personnalisés. Vous pourriez ne pas avoir à perdre votre maison dans une faillite.

7 Considérer la faillite. Rencontrez un avocat en faillite si vos factures sont hors de contrôle. Ils peuvent examiner votre situation et offrir des conseils personnalisés. Vous pourriez ne pas avoir à perdre votre maison dans une faillite. - Chapitre 7. Vous pouvez effacer des dettes non garanties (telles que des dettes de carte de crédit) avec un chapitre 7. Cependant, vous risquez de perdre votre maison dans le processus, sauf si elle ne contient pas de capitaux propres ou si vous pouvez exempter les actions. Votre avocat de faillite peut vous conseiller.

- Chapitre 13. Dans cette faillite, vous créez un plan de paiement qui dure trois à cinq ans.[16] Tout paiement hypothécaire impayé est ajouté à votre plan de paiement. Tant que vous restez au courant de votre hypothèque, vous pouvez rester chez vous.

1 Identifiez pourquoi vous êtes en retard. La raison pour laquelle vous éprouvez des difficultés financières aidera à déterminer la voie à suivre. Considérez les points suivants, qui sont des raisons courantes pour lesquelles les gens rencontrent des difficultés financières:

1 Identifiez pourquoi vous êtes en retard. La raison pour laquelle vous éprouvez des difficultés financières aidera à déterminer la voie à suivre. Considérez les points suivants, qui sont des raisons courantes pour lesquelles les gens rencontrent des difficultés financières:  2 Discutez de vos options avec un conseiller en logement. Vous pouvez trouver un conseiller qualifié en communiquant avec votre bureau de logement et de développement urbain le plus proche. Vous pouvez aussi appeler le 1-888-995-HOPE. Le conseil est gratuit.[10]

2 Discutez de vos options avec un conseiller en logement. Vous pouvez trouver un conseiller qualifié en communiquant avec votre bureau de logement et de développement urbain le plus proche. Vous pouvez aussi appeler le 1-888-995-HOPE. Le conseil est gratuit.[10]  3 Contactez votre prêteur. Appelez leur service d'atténuation des pertes et expliquez votre situation. Beaucoup de prêteurs travailleront avec vous pour vous garder dans votre maison, mais vous devrez sauter à travers des cerceaux.

3 Contactez votre prêteur. Appelez leur service d'atténuation des pertes et expliquez votre situation. Beaucoup de prêteurs travailleront avec vous pour vous garder dans votre maison, mais vous devrez sauter à travers des cerceaux.  4 Rétablissez votre prêt. En cas de réintégration, vous payez tous les versements hypothécaires en souffrance et tous les frais de retard ou pénalités. C'est une bonne option si vous rencontrez des difficultés financières temporaires mais que vous êtes désormais en mesure de faire des paiements.[13]

4 Rétablissez votre prêt. En cas de réintégration, vous payez tous les versements hypothécaires en souffrance et tous les frais de retard ou pénalités. C'est une bonne option si vous rencontrez des difficultés financières temporaires mais que vous êtes désormais en mesure de faire des paiements.[13]  5 Demandez la tolérance. Un prêteur pourrait réduire temporairement vos versements hypothécaires ou les suspendre. Après le paiement de l'abstention, vous commencez à effectuer des paiements réguliers et vous rattrapez également les paiements manqués.[14]

5 Demandez la tolérance. Un prêteur pourrait réduire temporairement vos versements hypothécaires ou les suspendre. Après le paiement de l'abstention, vous commencez à effectuer des paiements réguliers et vous rattrapez également les paiements manqués.[14]  6 Vérifiez si vous pouvez modifier le prêt. Votre prêteur pourrait être disposé à modifier les conditions du prêt. Si oui, vous pouvez souvent réduire votre versement hypothécaire mensuel, ce qui vous permettra de rester chez vous. Votre prêteur peut modifier le prêt de plusieurs manières:[15]

6 Vérifiez si vous pouvez modifier le prêt. Votre prêteur pourrait être disposé à modifier les conditions du prêt. Si oui, vous pouvez souvent réduire votre versement hypothécaire mensuel, ce qui vous permettra de rester chez vous. Votre prêteur peut modifier le prêt de plusieurs manières:[15]  7 Considérer la faillite. Rencontrez un avocat en faillite si vos factures sont hors de contrôle. Ils peuvent examiner votre situation et offrir des conseils personnalisés. Vous pourriez ne pas avoir à perdre votre maison dans une faillite.

7 Considérer la faillite. Rencontrez un avocat en faillite si vos factures sont hors de contrôle. Ils peuvent examiner votre situation et offrir des conseils personnalisés. Vous pourriez ne pas avoir à perdre votre maison dans une faillite. Facebook

Twitter

Google+