Minotauromaquia

Minotauromaquia

Motivés par la Grande Dépression, les États-Unis ont mis en place le système de sécurité sociale en 1935. Environ les deux tiers des retraités américains comptent sur le programme de retraite supplémentaire obligatoire pour la majeure partie de leur revenu de retraite. hors de la pauvreté. Le gouvernement finance ce programme par le biais des taxes sur la masse salariale, en percevant automatiquement un pourcentage des chèques de paie pour la caisse de la sécurité sociale. Le montant des prestations de chaque travailleur est calculé en fonction des montants versés au système et de l'âge auquel le travailleur choisit de recevoir des prestations. Mais les travailleurs et leurs familles peuvent maximiser le montant des prestations qu'ils reçoivent.

Méthode One of Four:

En attente de retirer des avantages

-

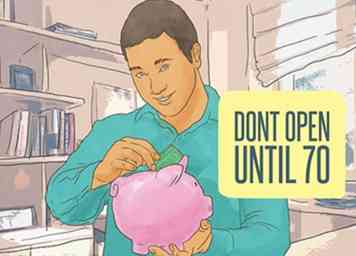

1 Calculez combien vous gagneriez en attendant. Bien que vous ayez le droit de commencer à toucher des prestations à 62 ans, vous recevrez davantage si vous attendez l'âge de la «retraite complète». Votre «âge de la retraite complète» dépend de l'année de votre naissance. Pour les personnes nées en 1961, l'âge de la retraite sera de 67 ans. Pour connaître l'âge de la retraite, utilisez le calculateur de retraite de la Social Security Administration.

1 Calculez combien vous gagneriez en attendant. Bien que vous ayez le droit de commencer à toucher des prestations à 62 ans, vous recevrez davantage si vous attendez l'âge de la «retraite complète». Votre «âge de la retraite complète» dépend de l'année de votre naissance. Pour les personnes nées en 1961, l'âge de la retraite sera de 67 ans. Pour connaître l'âge de la retraite, utilisez le calculateur de retraite de la Social Security Administration. - Vous obtenez également un crédit pour attendre jusqu'à 70 ans pour recevoir des prestations. Vous pouvez obtenir une augmentation d'environ 8% par an en plus de ce que vous obtiendriez si vous aviez commencé à toucher des prestations à l'âge de la retraite.[1]

- Pour calculer vos avantages, retirez le relevé de sécurité sociale qui vous a été envoyé chaque année. À l’intérieur, vous recevrez 3 calculs: votre montant de prestations prévu à 62 ans, le montant à l’âge de votre «retraite complète» et le montant de vos prestations si vous attendez jusqu’à 70 ans.

-

2 Peser les avantages et les coûts de l'attente. Environ la moitié des bénéficiaires reçoivent des prestations à 62 ans.[2] Mais si vous devez ou non attendre l'âge de la retraite complète (ou l'âge de 70 ans) dépendra de divers facteurs:

2 Peser les avantages et les coûts de l'attente. Environ la moitié des bénéficiaires reçoivent des prestations à 62 ans.[2] Mais si vous devez ou non attendre l'âge de la retraite complète (ou l'âge de 70 ans) dépendra de divers facteurs: - Votre santé. Si vous choisissez d'attendre 67 ou 70 ans mais que vous êtes en mauvaise santé, vous risquez de mourir avant même de recevoir des prestations.

- Votre point de rupture Si vous saviez quand vous alliez mourir, vous pourriez calculer le montant total des prestations sous chaque scénario: tirage à 62 ans, âge de la retraite complète ou à 70 ans. Le point auquel deux montants sont égaux est votre «Seuil de rentabilité». Si vous pensez que vous vivrez au-delà du seuil de rentabilité, vous voudrez peut-être attendre.

- Pour obtenir de l'aide pour calculer votre «seuil de rentabilité», contactez la Sécurité sociale au 800-772-1213.

- Si votre conjoint a travaillé Si votre conjoint n'a pas beaucoup contribué à la sécurité sociale, vous voudrez peut-être attendre plus longtemps pour réclamer des prestations. En attendant, votre conjoint pourrait recevoir un montant plus élevé en tant que survivant si vous décédez en premier.[3]

- Si vous avez des enfants. Si vous avez des personnes à charge, alors l'attente augmentera le montant qu'elles pourraient recevoir si vous décédiez pendant qu'elles sont enfants.

-

3 Travaillez comme vous attendez. Si vous choisissez de renoncer aux prestations de la sécurité sociale à 62 ans, vous pouvez continuer à travailler jusqu'à ce que vous choisissiez de toucher des prestations à l'âge de la retraite ou plus tard.

3 Travaillez comme vous attendez. Si vous choisissez de renoncer aux prestations de la sécurité sociale à 62 ans, vous pouvez continuer à travailler jusqu'à ce que vous choisissiez de toucher des prestations à l'âge de la retraite ou plus tard. - Les prestations de sécurité sociale sont calculées en prenant les 35 années qui ont été vos revenus les plus élevés et en appliquant ensuite une formule à ce montant de base.[4] Si vous continuez à travailler à temps plein, vous pouvez augmenter ce montant de base.

1 Calculez combien vous gagneriez en attendant. Bien que vous ayez le droit de commencer à toucher des prestations à 62 ans, vous recevrez davantage si vous attendez l'âge de la «retraite complète». Votre «âge de la retraite complète» dépend de l'année de votre naissance. Pour les personnes nées en 1961, l'âge de la retraite sera de 67 ans. Pour connaître l'âge de la retraite, utilisez le calculateur de retraite de la Social Security Administration.

1 Calculez combien vous gagneriez en attendant. Bien que vous ayez le droit de commencer à toucher des prestations à 62 ans, vous recevrez davantage si vous attendez l'âge de la «retraite complète». Votre «âge de la retraite complète» dépend de l'année de votre naissance. Pour les personnes nées en 1961, l'âge de la retraite sera de 67 ans. Pour connaître l'âge de la retraite, utilisez le calculateur de retraite de la Social Security Administration.  2 Peser les avantages et les coûts de l'attente. Environ la moitié des bénéficiaires reçoivent des prestations à 62 ans.[2] Mais si vous devez ou non attendre l'âge de la retraite complète (ou l'âge de 70 ans) dépendra de divers facteurs:

2 Peser les avantages et les coûts de l'attente. Environ la moitié des bénéficiaires reçoivent des prestations à 62 ans.[2] Mais si vous devez ou non attendre l'âge de la retraite complète (ou l'âge de 70 ans) dépendra de divers facteurs:  3 Travaillez comme vous attendez. Si vous choisissez de renoncer aux prestations de la sécurité sociale à 62 ans, vous pouvez continuer à travailler jusqu'à ce que vous choisissiez de toucher des prestations à l'âge de la retraite ou plus tard.

3 Travaillez comme vous attendez. Si vous choisissez de renoncer aux prestations de la sécurité sociale à 62 ans, vous pouvez continuer à travailler jusqu'à ce que vous choisissiez de toucher des prestations à l'âge de la retraite ou plus tard. Méthode deux sur quatre:

Réclamer des prestations de conjoint

-

1 Comprenez qui peut réclamer des prestations de conjoint. Vous pouvez demander des prestations de conjoint si votre conjoint reçoit des prestations de sécurité sociale ou d'invalidité. Pour recevoir des prestations de conjoint, vous devez avoir au moins 62 ans, mais vous n'avez pas besoin de vous qualifier pour les prestations de sécurité sociale.[5]

1 Comprenez qui peut réclamer des prestations de conjoint. Vous pouvez demander des prestations de conjoint si votre conjoint reçoit des prestations de sécurité sociale ou d'invalidité. Pour recevoir des prestations de conjoint, vous devez avoir au moins 62 ans, mais vous n'avez pas besoin de vous qualifier pour les prestations de sécurité sociale.[5] - Vous pourriez également être admissible à une prestation de conjoint si vous étiez marié mais êtes divorcé. Si vous étiez marié pendant 10 ans ou plus, vous pourriez être admissible aux prestations d'un ex-conjoint.[6]

- Pour être admissible aux prestations d'un conjoint divorcé, vous devez être célibataire et avoir au moins 62 ans. Si vous vous remariez, vous ne pouvez pas demander de prestations à un conjoint divorcé.[7]

- Le montant de la prestation qu'un ex-conjoint peut réclamer n'a aucun effet sur les prestations qu'un conjoint actuel peut recevoir. Par exemple, si un homme a divorcé de sa première femme et s'est remarié, l'ex-femme et la femme actuelle peuvent toutes deux demander une prestation de conjoint sans affecter l'autre personne.

-

2 Calculez votre propre avantage. Vous avez le droit de demander jusqu'à 50% du montant de la prestation du conjoint.[8] Regardez votre déclaration de sécurité sociale la plus récente et voyez à quel montant vous serez admissible à la retraite. S'il s'agit de moins de la moitié du montant de votre conjoint, vous voudrez peut-être demander une prestation de conjoint.

2 Calculez votre propre avantage. Vous avez le droit de demander jusqu'à 50% du montant de la prestation du conjoint.[8] Regardez votre déclaration de sécurité sociale la plus récente et voyez à quel montant vous serez admissible à la retraite. S'il s'agit de moins de la moitié du montant de votre conjoint, vous voudrez peut-être demander une prestation de conjoint. - Les couples où une personne ne travaillait pas du tout ou travaillait très peu auraient avantage à demander une prestation de conjoint.[9]

- Cependant, vous devez attendre l'âge de votre retraite pour toucher le maximum de 50% de la prestation de votre conjoint. Si vous réclamez plus tôt, vous recevrez moins.[10]

-

3 Ne postulez pas pour plus d'un avantage. Vous ne pouvez pas doubler en réclamant vos propres avantages en même temps que vous demandez une prestation de conjoint.[11]

3 Ne postulez pas pour plus d'un avantage. Vous ne pouvez pas doubler en réclamant vos propres avantages en même temps que vous demandez une prestation de conjoint.[11] -

4 Demander une prestation de conjoint. Vous pouvez demander une prestation de conjoint en composant le 1 800 772-1213 ou en vous rendant à votre bureau local de la sécurité sociale. Vous pouvez appeler à l'avance pour un rendez-vous.[12]

4 Demander une prestation de conjoint. Vous pouvez demander une prestation de conjoint en composant le 1 800 772-1213 ou en vous rendant à votre bureau local de la sécurité sociale. Vous pouvez appeler à l'avance pour un rendez-vous.[12] - Si vous êtes âgé de moins de trois mois (ou plus), vous pouvez postuler en ligne. Visitez ce site pour commencer.

1 Comprenez qui peut réclamer des prestations de conjoint. Vous pouvez demander des prestations de conjoint si votre conjoint reçoit des prestations de sécurité sociale ou d'invalidité. Pour recevoir des prestations de conjoint, vous devez avoir au moins 62 ans, mais vous n'avez pas besoin de vous qualifier pour les prestations de sécurité sociale.[5]

1 Comprenez qui peut réclamer des prestations de conjoint. Vous pouvez demander des prestations de conjoint si votre conjoint reçoit des prestations de sécurité sociale ou d'invalidité. Pour recevoir des prestations de conjoint, vous devez avoir au moins 62 ans, mais vous n'avez pas besoin de vous qualifier pour les prestations de sécurité sociale.[5]  2 Calculez votre propre avantage. Vous avez le droit de demander jusqu'à 50% du montant de la prestation du conjoint.[8] Regardez votre déclaration de sécurité sociale la plus récente et voyez à quel montant vous serez admissible à la retraite. S'il s'agit de moins de la moitié du montant de votre conjoint, vous voudrez peut-être demander une prestation de conjoint.

2 Calculez votre propre avantage. Vous avez le droit de demander jusqu'à 50% du montant de la prestation du conjoint.[8] Regardez votre déclaration de sécurité sociale la plus récente et voyez à quel montant vous serez admissible à la retraite. S'il s'agit de moins de la moitié du montant de votre conjoint, vous voudrez peut-être demander une prestation de conjoint.  3 Ne postulez pas pour plus d'un avantage. Vous ne pouvez pas doubler en réclamant vos propres avantages en même temps que vous demandez une prestation de conjoint.[11]

3 Ne postulez pas pour plus d'un avantage. Vous ne pouvez pas doubler en réclamant vos propres avantages en même temps que vous demandez une prestation de conjoint.[11]  4 Demander une prestation de conjoint. Vous pouvez demander une prestation de conjoint en composant le 1 800 772-1213 ou en vous rendant à votre bureau local de la sécurité sociale. Vous pouvez appeler à l'avance pour un rendez-vous.[12]

4 Demander une prestation de conjoint. Vous pouvez demander une prestation de conjoint en composant le 1 800 772-1213 ou en vous rendant à votre bureau local de la sécurité sociale. Vous pouvez appeler à l'avance pour un rendez-vous.[12] Méthode trois sur quatre:

Maximiser les avantages en classant et en suspendant

-

1 Comprendre «classer et suspendre.«Les couples mariés peuvent augmenter le montant total qu'ils reçoivent en tant que couple en utilisant une technique compliquée appelée« classer et suspendre ». Un conjoint peut demander des prestations de sécurité sociale, mais demande une suspension de ses paiements.À ce stade, l'autre conjoint peut demander une prestation de conjoint.[13]

1 Comprendre «classer et suspendre.«Les couples mariés peuvent augmenter le montant total qu'ils reçoivent en tant que couple en utilisant une technique compliquée appelée« classer et suspendre ». Un conjoint peut demander des prestations de sécurité sociale, mais demande une suspension de ses paiements.À ce stade, l'autre conjoint peut demander une prestation de conjoint.[13] - Un conjoint doit «déposer et suspendre» pour que l'autre conjoint puisse demander une prestation de conjoint. Des avantages pour le conjoint sont disponibles seulement pour les personnes dont le conjoint reçoit déjà une prestation. Autrement dit, si aucun conjoint ne demande de prestations, aucun des deux ne peut recevoir de prestations de conjoint.

- Normalement, cependant, si un époux demandait des prestations, il perdrait les intérêts composés depuis l'âge de la retraite jusqu'à l'âge de 70 ans. C'est là que la suspension intervient. Parce que l'IRS lui permet de déposer et de suspendre , «Ses prestations peuvent s'accumuler pendant que son conjoint demande une prestation de conjoint en même temps. Normalement, cela ne devrait pas être possible, mais l'IRS permet la stratégie «file and suspend».

- Pour utiliser cette stratégie, un membre du couple doit avoir atteint l’âge de la retraite.[14]

- Les deux époux ne peuvent pas suspendre en même temps.[15]

-

2 Considérez l'hypothèse suivante. Chris et Cathy sont tous deux à la retraite (66 ans). Chris décide de déposer ses prestations mais suspend immédiatement. Il se qualifie pour 2 000 $ par mois. En déposant sa demande, il permet à son épouse de toucher une prestation de conjoint, qu’elle n’a pu tirer qu’en cas de dépôt. En suspendant également, Chris permet que le montant de ses prestations augmente de 8% par année jusqu’à l’âge de 70 ans. Comme Cathy a atteint l’âge de la retraite complète, elle est admissible à 50% à titre de prestation de conjoint. Ainsi, elle peut gagner 1 000 dollars par mois. En outre, si Cathy tardait à recevoir sa propre d’avantages sociaux, ils augmenteront de 8% par an jusqu’à l’âge de 70 ans.[16]

2 Considérez l'hypothèse suivante. Chris et Cathy sont tous deux à la retraite (66 ans). Chris décide de déposer ses prestations mais suspend immédiatement. Il se qualifie pour 2 000 $ par mois. En déposant sa demande, il permet à son épouse de toucher une prestation de conjoint, qu’elle n’a pu tirer qu’en cas de dépôt. En suspendant également, Chris permet que le montant de ses prestations augmente de 8% par année jusqu’à l’âge de 70 ans. Comme Cathy a atteint l’âge de la retraite complète, elle est admissible à 50% à titre de prestation de conjoint. Ainsi, elle peut gagner 1 000 dollars par mois. En outre, si Cathy tardait à recevoir sa propre d’avantages sociaux, ils augmenteront de 8% par an jusqu’à l’âge de 70 ans.[16] - Sans «déposer et suspendre», Chris et Cathy ne pourraient pas réclamer de prestation conjugale tout en permettant à leurs propres prestations de s'accroître jusqu'à l'âge de 70 ans. Chris devrait plutôt recevoir des prestations à 66 ans si Cathy voulait une Cela réduirait le montant total des prestations de sécurité sociale de Chris, car il demande des prestations avant 70 ans.

- Alternativement, Chris et Cathy pourraient attendre jusqu'à 70 ans pour maximiser leurs avantages. S'ils l'ont fait, malheureusement, Cathy n'a pas pu recevoir la prestation de conjoint à 66 ans (puisque Chris ne reçoit pas de prestations). Le «classement et la suspension» leur permet à la fois de maximiser leurs propres avantages et de réclamer en même temps une prestation de conjoint.

- Notez que dans cette hypothétique Cathy n'est pas aussi «suspendre» les paiements de ses propres avantages. Elle est attendre jusqu'à 70 ans pour tirer ses propres avantages.

-

3 Suivez cette stratégie si vous êtes en bonne santé. Cette stratégie est un peu risquée. Si le conjoint suspendu meurt avant 70 ans, il ou elle aura manqué des avantages.[17]

3 Suivez cette stratégie si vous êtes en bonne santé. Cette stratégie est un peu risquée. Si le conjoint suspendu meurt avant 70 ans, il ou elle aura manqué des avantages.[17] - Vous devez également vous assurer que vous avez suffisamment de revenus pour payer les frais de subsistance jusqu'à ce que vous atteigniez l'âge de 70 ans et que vous commencez à toucher des prestations complètes.[18]

-

4 Appelez la sécurité sociale au 800-772-1213 pour suspendre. Une demande de suspension peut être faite oralement ou par écrit. Vous pouvez également poser des questions en appelant ce numéro.[19]

4 Appelez la sécurité sociale au 800-772-1213 pour suspendre. Une demande de suspension peut être faite oralement ou par écrit. Vous pouvez également poser des questions en appelant ce numéro.[19] -

5 Commencez à recevoir des paiements à 70 ans. Le conjoint qui a «déposé et suspendu» à l'âge de la retraite complète voudra commencer à recevoir des prestations à 70 ans, date à laquelle il n'y a plus de raison de reporter les prestations.[20]

5 Commencez à recevoir des paiements à 70 ans. Le conjoint qui a «déposé et suspendu» à l'âge de la retraite complète voudra commencer à recevoir des prestations à 70 ans, date à laquelle il n'y a plus de raison de reporter les prestations.[20] - Communiquez avec la sécurité sociale au 800-772-1213 pour discuter des premiers paiements.

1 Comprendre «classer et suspendre.«Les couples mariés peuvent augmenter le montant total qu'ils reçoivent en tant que couple en utilisant une technique compliquée appelée« classer et suspendre ». Un conjoint peut demander des prestations de sécurité sociale, mais demande une suspension de ses paiements.À ce stade, l'autre conjoint peut demander une prestation de conjoint.[13]

1 Comprendre «classer et suspendre.«Les couples mariés peuvent augmenter le montant total qu'ils reçoivent en tant que couple en utilisant une technique compliquée appelée« classer et suspendre ». Un conjoint peut demander des prestations de sécurité sociale, mais demande une suspension de ses paiements.À ce stade, l'autre conjoint peut demander une prestation de conjoint.[13]  2 Considérez l'hypothèse suivante. Chris et Cathy sont tous deux à la retraite (66 ans). Chris décide de déposer ses prestations mais suspend immédiatement. Il se qualifie pour 2 000 $ par mois. En déposant sa demande, il permet à son épouse de toucher une prestation de conjoint, qu’elle n’a pu tirer qu’en cas de dépôt. En suspendant également, Chris permet que le montant de ses prestations augmente de 8% par année jusqu’à l’âge de 70 ans. Comme Cathy a atteint l’âge de la retraite complète, elle est admissible à 50% à titre de prestation de conjoint. Ainsi, elle peut gagner 1 000 dollars par mois. En outre, si Cathy tardait à recevoir sa propre d’avantages sociaux, ils augmenteront de 8% par an jusqu’à l’âge de 70 ans.[16]

2 Considérez l'hypothèse suivante. Chris et Cathy sont tous deux à la retraite (66 ans). Chris décide de déposer ses prestations mais suspend immédiatement. Il se qualifie pour 2 000 $ par mois. En déposant sa demande, il permet à son épouse de toucher une prestation de conjoint, qu’elle n’a pu tirer qu’en cas de dépôt. En suspendant également, Chris permet que le montant de ses prestations augmente de 8% par année jusqu’à l’âge de 70 ans. Comme Cathy a atteint l’âge de la retraite complète, elle est admissible à 50% à titre de prestation de conjoint. Ainsi, elle peut gagner 1 000 dollars par mois. En outre, si Cathy tardait à recevoir sa propre d’avantages sociaux, ils augmenteront de 8% par an jusqu’à l’âge de 70 ans.[16]  3 Suivez cette stratégie si vous êtes en bonne santé. Cette stratégie est un peu risquée. Si le conjoint suspendu meurt avant 70 ans, il ou elle aura manqué des avantages.[17]

3 Suivez cette stratégie si vous êtes en bonne santé. Cette stratégie est un peu risquée. Si le conjoint suspendu meurt avant 70 ans, il ou elle aura manqué des avantages.[17]  4 Appelez la sécurité sociale au 800-772-1213 pour suspendre. Une demande de suspension peut être faite oralement ou par écrit. Vous pouvez également poser des questions en appelant ce numéro.[19]

4 Appelez la sécurité sociale au 800-772-1213 pour suspendre. Une demande de suspension peut être faite oralement ou par écrit. Vous pouvez également poser des questions en appelant ce numéro.[19]  5 Commencez à recevoir des paiements à 70 ans. Le conjoint qui a «déposé et suspendu» à l'âge de la retraite complète voudra commencer à recevoir des prestations à 70 ans, date à laquelle il n'y a plus de raison de reporter les prestations.[20]

5 Commencez à recevoir des paiements à 70 ans. Le conjoint qui a «déposé et suspendu» à l'âge de la retraite complète voudra commencer à recevoir des prestations à 70 ans, date à laquelle il n'y a plus de raison de reporter les prestations.[20] Méthode quatre sur quatre:

Y compris les membres de la famille qualifiés

-

1 Comprendre les avantages pour les personnes à charge. Un enfant de moins de 18 ans peut prétendre à des prestations si un parent est invalide ou à la retraite et tire des prestations de sécurité sociale.[21] De même, un petit-enfant dépendant peut également demander un avantage.[22]

1 Comprendre les avantages pour les personnes à charge. Un enfant de moins de 18 ans peut prétendre à des prestations si un parent est invalide ou à la retraite et tire des prestations de sécurité sociale.[21] De même, un petit-enfant dépendant peut également demander un avantage.[22] - Si le parent est invalide, la prestation représente jusqu'à 50% du taux d'invalidité du parent.[23] Si le parent est à la retraite, le montant de la prestation correspond à 50% de la prestation de sécurité sociale que le parent recevra à l’âge de la retraite.[24]

- Notez que l'enfant ne doit pas nécessairement être lui-même handicapé pour que la famille puisse en bénéficier.

- Après avoir atteint l'âge de 18 ans (ou 19 ans à l'école), les prestations cesseront à moins que l'enfant ne soit réellement handicapé. Après 18 ans, un enfant handicapé doit satisfaire aux critères suivants: (1) le handicap doit avoir débuté avant l'âge de 22 ans et (2) l'enfant doit répondre à la définition de «handicap» pour les adultes.[25]

-

2 Comprendre les maximums familiaux. Le gouvernement plafonne les prestations versées à une famille à environ 150-180% de votre prestation.[26]

2 Comprendre les maximums familiaux. Le gouvernement plafonne les prestations versées à une famille à environ 150-180% de votre prestation.[26] - En conséquence, si un travailleur bénéficie d'une allocation de 1 500 dollars, le montant total pouvant être versé à la famille serait d'environ 2 250-2 700 dollars.

-

3 Qualifiez-vous pour un handicap adulte. Un adulte est considéré comme «handicapé» en fonction de sa capacité à travailler. La définition est stricte: l’enfant ne peut pas faire le travail qu’il a fait avant le handicap, ne peut pas s’adapter à un travail en raison d’un problème de santé et doit être handicapé depuis au moins un an.[27]

3 Qualifiez-vous pour un handicap adulte. Un adulte est considéré comme «handicapé» en fonction de sa capacité à travailler. La définition est stricte: l’enfant ne peut pas faire le travail qu’il a fait avant le handicap, ne peut pas s’adapter à un travail en raison d’un problème de santé et doit être handicapé depuis au moins un an.[27] - La sécurité sociale ne paie que pour l'invalidité totale. Les incapacités partielles ou à court terme ne sont pas admissibles.[28]

- Le critère de handicap pour les adultes est complexe. En règle générale, une personne sera considérée comme invalide si elle a une déficience inscrite ou si l’invalidité équivaut à une déficience répertoriée.[29] De plus, la sécurité sociale peut déterminer que la personne a une capacité fonctionnelle suffisamment limitée pour se qualifier.

- Vous voudrez peut-être rencontrer un avocat pour déterminer si votre enfant adulte a le statut d’invalidité aux fins des prestations au-delà de 18 ans.

-

4 Demander des avantages. Si vous êtes à la retraite ou handicapé et que vous avez un enfant à votre charge, vous pouvez vous inscrire pour obtenir des prestations pour l'enfant en composant le 1-800-772-1213 et en demandant un rendez-vous. Vous pouvez également visiter votre bureau de sécurité sociale local. Vous ne pouvez pas postuler en ligne

4 Demander des avantages. Si vous êtes à la retraite ou handicapé et que vous avez un enfant à votre charge, vous pouvez vous inscrire pour obtenir des prestations pour l'enfant en composant le 1-800-772-1213 et en demandant un rendez-vous. Vous pouvez également visiter votre bureau de sécurité sociale local. Vous ne pouvez pas postuler en ligne - Si vous avez un enfant adulte handicapé, vous pouvez demander des prestations d'invalidité pour cet enfant en appelant le même numéro.[30] Vous voudrez peut-être également remplir un rapport sur l’invalidité chez les adultes et le présenter à votre réunion.

1 Comprendre les avantages pour les personnes à charge. Un enfant de moins de 18 ans peut prétendre à des prestations si un parent est invalide ou à la retraite et tire des prestations de sécurité sociale.[21] De même, un petit-enfant dépendant peut également demander un avantage.[22]

1 Comprendre les avantages pour les personnes à charge. Un enfant de moins de 18 ans peut prétendre à des prestations si un parent est invalide ou à la retraite et tire des prestations de sécurité sociale.[21] De même, un petit-enfant dépendant peut également demander un avantage.[22]  2 Comprendre les maximums familiaux. Le gouvernement plafonne les prestations versées à une famille à environ 150-180% de votre prestation.[26]

2 Comprendre les maximums familiaux. Le gouvernement plafonne les prestations versées à une famille à environ 150-180% de votre prestation.[26]  3 Qualifiez-vous pour un handicap adulte. Un adulte est considéré comme «handicapé» en fonction de sa capacité à travailler. La définition est stricte: l’enfant ne peut pas faire le travail qu’il a fait avant le handicap, ne peut pas s’adapter à un travail en raison d’un problème de santé et doit être handicapé depuis au moins un an.[27]

3 Qualifiez-vous pour un handicap adulte. Un adulte est considéré comme «handicapé» en fonction de sa capacité à travailler. La définition est stricte: l’enfant ne peut pas faire le travail qu’il a fait avant le handicap, ne peut pas s’adapter à un travail en raison d’un problème de santé et doit être handicapé depuis au moins un an.[27]  4 Demander des avantages. Si vous êtes à la retraite ou handicapé et que vous avez un enfant à votre charge, vous pouvez vous inscrire pour obtenir des prestations pour l'enfant en composant le 1-800-772-1213 et en demandant un rendez-vous. Vous pouvez également visiter votre bureau de sécurité sociale local. Vous ne pouvez pas postuler en ligne

4 Demander des avantages. Si vous êtes à la retraite ou handicapé et que vous avez un enfant à votre charge, vous pouvez vous inscrire pour obtenir des prestations pour l'enfant en composant le 1-800-772-1213 et en demandant un rendez-vous. Vous pouvez également visiter votre bureau de sécurité sociale local. Vous ne pouvez pas postuler en ligne