Minotauromaquia

Minotauromaquia

Le gouvernement central de l’Inde perçoit un impôt sur le revenu pour tous les revenus individuels. En tant que propriétaire d’une entreprise indienne, vous êtes responsable du calcul et de la déduction de l’impôt sur le revenu des chèques de paie de vos employés - il s’agit d’une taxe déduite de la source, ou TDS. Vous devez déposer le montant déduit dans un compte gouvernemental et déclarer les totaux déduits sur les déclarations trimestrielles. Vous déposez ensuite les relevés trimestriels avec les détails du salaire versé et des TDS déduits.[1]

Première partie de trois:

Obtenir l'enregistrement TAN

-

1 Demander un numéro de compte de déduction fiscale (TAN). Vous devez avoir un TAN pour déduire l'impôt sur le revenu des chèques de paie de vos employés. Utilisez le formulaire 49B pour postuler. Vous pouvez remplir le formulaire en ligne ou vous pouvez l'imprimer et le poster sous forme papier.[2]

1 Demander un numéro de compte de déduction fiscale (TAN). Vous devez avoir un TAN pour déduire l'impôt sur le revenu des chèques de paie de vos employés. Utilisez le formulaire 49B pour postuler. Vous pouvez remplir le formulaire en ligne ou vous pouvez l'imprimer et le poster sous forme papier.[2] - Si vous souhaitez postuler en ligne, visitez https://tin.tin.nsdl.com/tan/form49B.html pour démarrer votre application. Vous pouvez télécharger l'application papier à l'adresse https://www.incometaxindia.gov.in/forms/income-tax%20rules/103120000000007919.pdf.

- Les frais de traitement pour votre demande sont Rs. 65.00 à partir de 2018. Vous pouvez payer en utilisant un brouillon à la demande, un chèque, une carte de crédit ou de débit ou des services bancaires en ligne. Si vous payez avec une carte de crédit ou de débit, il peut y avoir des frais supplémentaires.

-

2 Remplissez votre formulaire d'accusé de réception. Lorsque vous complétez et soumettez votre candidature en ligne, vous accédez à un écran d'accusé de réception. Cet écran affiche un numéro d'accusé de réception à 14 chiffres, votre nom, vos coordonnées et l'état de votre application. Imprimez au moins 2 copies de cet écran (une pour soumettre au service des impôts et une pour vos dossiers).[3]

2 Remplissez votre formulaire d'accusé de réception. Lorsque vous complétez et soumettez votre candidature en ligne, vous accédez à un écran d'accusé de réception. Cet écran affiche un numéro d'accusé de réception à 14 chiffres, votre nom, vos coordonnées et l'état de votre application. Imprimez au moins 2 copies de cet écran (une pour soumettre au service des impôts et une pour vos dossiers).[3] - Si vous avez décidé d'imprimer et de poster une demande sur papier, la vérification et la confirmation constituent la deuxième page de votre demande.

- Signez et placez votre empreinte gauche dans l'espace prévu à cet effet en présence d'un notaire. Le notaire vérifiera votre identification et authentifiera le document avec sa signature et son sceau.

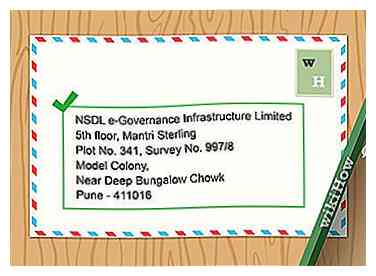

- Envoyez votre demande ou votre formulaire d'accusé de réception avec votre paiement des frais de traitement à NSDL e_Governance Infrastructure Limited, 5ème étage, Mantri Sterling, parcelle n ° 341, enquête n ° 997/8, colonie modèle, près du bungalow profond Chowk, Pune - 411016.

-

3 Recevez votre TAN par la poste. Votre TAN sera attribué par le service des impôts et envoyé à l'adresse indiquée dans votre demande. Attendez-vous à ce que cela prenne plusieurs semaines. Vous pouvez vérifier l'état de votre demande en ligne.[4]

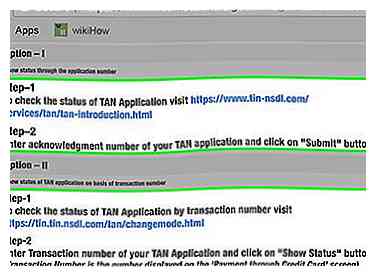

3 Recevez votre TAN par la poste. Votre TAN sera attribué par le service des impôts et envoyé à l'adresse indiquée dans votre demande. Attendez-vous à ce que cela prenne plusieurs semaines. Vous pouvez vérifier l'état de votre demande en ligne.[4] - Pour vérifier le statut de votre application, rendez-vous sur https://www.incometaxindia.gov.in/Pages/tax-services/status-of-tan.aspx. Vous aurez besoin de votre numéro de confirmation ou de votre numéro de transaction pour suivre votre demande.

-

4 Enregistrez votre TAN auprès du service des impôts. Avant de pouvoir déduire l’impôt sur le revenu des salaires de vos employés, vous devez vous enregistrer en tant que déducteur d’impôt. Accédez à https://nriservices.tdscpc.gov.in/nriapp/login.xhtml et cliquez sur «S'inscrire en tant que nouvel utilisateur» pour configurer votre compte.[5]

4 Enregistrez votre TAN auprès du service des impôts. Avant de pouvoir déduire l’impôt sur le revenu des salaires de vos employés, vous devez vous enregistrer en tant que déducteur d’impôt. Accédez à https://nriservices.tdscpc.gov.in/nriapp/login.xhtml et cliquez sur «S'inscrire en tant que nouvel utilisateur» pour configurer votre compte.[5] - Fournissez les informations nécessaires et créez un nom d'utilisateur et un mot de passe. Sur l'écran suivant, vous aurez la possibilité de vérifier les informations que vous avez fournies et de vous assurer qu'elles sont correctes. Si vous avez fait une erreur, vous pouvez modifier.

- Un lien d'activation sera envoyé à l'adresse e-mail ou au numéro de téléphone portable que vous avez fourni.

1 Demander un numéro de compte de déduction fiscale (TAN). Vous devez avoir un TAN pour déduire l'impôt sur le revenu des chèques de paie de vos employés. Utilisez le formulaire 49B pour postuler. Vous pouvez remplir le formulaire en ligne ou vous pouvez l'imprimer et le poster sous forme papier.[2]

1 Demander un numéro de compte de déduction fiscale (TAN). Vous devez avoir un TAN pour déduire l'impôt sur le revenu des chèques de paie de vos employés. Utilisez le formulaire 49B pour postuler. Vous pouvez remplir le formulaire en ligne ou vous pouvez l'imprimer et le poster sous forme papier.[2]  2 Remplissez votre formulaire d'accusé de réception. Lorsque vous complétez et soumettez votre candidature en ligne, vous accédez à un écran d'accusé de réception. Cet écran affiche un numéro d'accusé de réception à 14 chiffres, votre nom, vos coordonnées et l'état de votre application. Imprimez au moins 2 copies de cet écran (une pour soumettre au service des impôts et une pour vos dossiers).[3]

2 Remplissez votre formulaire d'accusé de réception. Lorsque vous complétez et soumettez votre candidature en ligne, vous accédez à un écran d'accusé de réception. Cet écran affiche un numéro d'accusé de réception à 14 chiffres, votre nom, vos coordonnées et l'état de votre application. Imprimez au moins 2 copies de cet écran (une pour soumettre au service des impôts et une pour vos dossiers).[3]  3 Recevez votre TAN par la poste. Votre TAN sera attribué par le service des impôts et envoyé à l'adresse indiquée dans votre demande. Attendez-vous à ce que cela prenne plusieurs semaines. Vous pouvez vérifier l'état de votre demande en ligne.[4]

3 Recevez votre TAN par la poste. Votre TAN sera attribué par le service des impôts et envoyé à l'adresse indiquée dans votre demande. Attendez-vous à ce que cela prenne plusieurs semaines. Vous pouvez vérifier l'état de votre demande en ligne.[4]  4 Enregistrez votre TAN auprès du service des impôts. Avant de pouvoir déduire l’impôt sur le revenu des salaires de vos employés, vous devez vous enregistrer en tant que déducteur d’impôt. Accédez à https://nriservices.tdscpc.gov.in/nriapp/login.xhtml et cliquez sur «S'inscrire en tant que nouvel utilisateur» pour configurer votre compte.[5]

4 Enregistrez votre TAN auprès du service des impôts. Avant de pouvoir déduire l’impôt sur le revenu des salaires de vos employés, vous devez vous enregistrer en tant que déducteur d’impôt. Accédez à https://nriservices.tdscpc.gov.in/nriapp/login.xhtml et cliquez sur «S'inscrire en tant que nouvel utilisateur» pour configurer votre compte.[5] Deuxième partie de trois:

Calcul des TDS sur les salaires

-

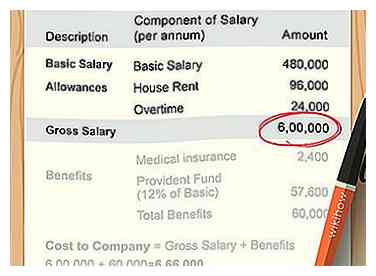

1 Calculez le total des gains de chaque employé. Le total des gains comprend le salaire de base de chaque employé, plus les indemnités et avantages indirects. Les avantages indirects comprennent la valeur de toutes les facilités ou autres avantages que vous fournissez à vos employés, tels que les frais de cantine, d’hôtel ou de carburant.[6]

1 Calculez le total des gains de chaque employé. Le total des gains comprend le salaire de base de chaque employé, plus les indemnités et avantages indirects. Les avantages indirects comprennent la valeur de toutes les facilités ou autres avantages que vous fournissez à vos employés, tels que les frais de cantine, d’hôtel ou de carburant.[6] - Le TDS est calculé sur la base du revenu annuel. Vous pouvez également totaliser le revenu mensuel et le multiplier par 12 pour obtenir le montant annuel.

-

2 Recueillez les déclarations d'exemption des employés. Les employés peuvent réclamer une partie de leurs revenus exonérés d'impôt en fonction des investissements effectués, des indemnités de déplacement et de logement ou des allocations médicales. Pour être admissible à l'exemption, vos employés doivent déclarer les montants dans une déclaration écrite et fournir une preuve de leurs dépenses.[7]

2 Recueillez les déclarations d'exemption des employés. Les employés peuvent réclamer une partie de leurs revenus exonérés d'impôt en fonction des investissements effectués, des indemnités de déplacement et de logement ou des allocations médicales. Pour être admissible à l'exemption, vos employés doivent déclarer les montants dans une déclaration écrite et fournir une preuve de leurs dépenses.[7] - Certains investissements sont également admissibles à une exemption. Celles-ci comprennent des investissements dans des fonds communs de placement, des certificats d'épargne nationaux et des primes d'assurance-vie.

- Chaque employé peut déclarer jusqu'à Rs. 1,50,000 exonéré d'impôt chaque année. Il vous appartient, en tant qu’employeur, de revoir leurs déclarations et preuves et de déterminer les exemptions auxquelles elles sont admissibles.

-

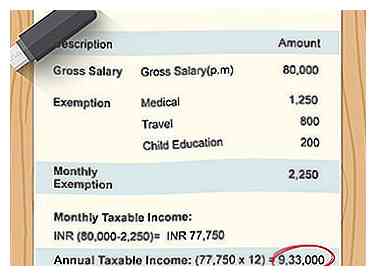

3 Déterminez le montant du revenu imposable. Soustrayez le total des exemptions que chaque employé réclame de son revenu total (mensuel ou annuel) pour obtenir le montant de son revenu assujetti à l'impôt. Si vous utilisez un chiffre de revenu mensuel, n'oubliez pas de multiplier le montant par 12.[8]

3 Déterminez le montant du revenu imposable. Soustrayez le total des exemptions que chaque employé réclame de son revenu total (mensuel ou annuel) pour obtenir le montant de son revenu assujetti à l'impôt. Si vous utilisez un chiffre de revenu mensuel, n'oubliez pas de multiplier le montant par 12.[8] - Par exemple, vous payez un employé Rs. 80 000 par mois. Ils réclament des exemptions mensuelles de Rs. 1.250 pour l'allocation médicale, Rs. 800 pour l'allocation de voyage, et Rs. 200 pour l'allocation d'éducation de l'enfant, pour une exemption mensuelle totale de Rs. 2 250. Leur revenu mensuel imposable est Rs. 77 750. Multipliez ce nombre par 12 pour trouver un revenu annuel imposable de Rs. 9,33,000.

-

4 Consultez les tableaux de tarifs pour trouver le taux de taxe applicable. En règle générale, il y a 3 dalles fiscales. Si un employé gagne Rs. 2,5 lakhs ou moins, la totalité de leurs revenus est exonérée. Sinon, vous déduisez un pourcentage de leurs revenus pour les impôts de chaque chèque de paie.[9]

4 Consultez les tableaux de tarifs pour trouver le taux de taxe applicable. En règle générale, il y a 3 dalles fiscales. Si un employé gagne Rs. 2,5 lakhs ou moins, la totalité de leurs revenus est exonérée. Sinon, vous déduisez un pourcentage de leurs revenus pour les impôts de chaque chèque de paie.[9] - Employés effectuant entre Rs. 2,5 lakhs et Rs. 5 lakhs sont taxés à 10%. S'ils gagnent entre Rs. 5 lakhs et Rs. 6,33 lakhs, ils sont taxés à 20%. Tout revenu supérieur est imposé à 30%.

-

5 Utilisez la calculatrice en ligne sur le site Web du département de l'impôt sur le revenu. Une fois que vous avez calculé le TDS sur votre salaire, vous pouvez vérifier vos chiffres en utilisant la calculatrice en ligne officielle. Accédez à https://www.incometaxindia.gov.in/pages/tools/tds-calculator.aspx pour utiliser la calculatrice.[10]

5 Utilisez la calculatrice en ligne sur le site Web du département de l'impôt sur le revenu. Une fois que vous avez calculé le TDS sur votre salaire, vous pouvez vérifier vos chiffres en utilisant la calculatrice en ligne officielle. Accédez à https://www.incometaxindia.gov.in/pages/tools/tds-calculator.aspx pour utiliser la calculatrice.[10] - La calculatrice vous fournira le taux le plus récent pour chaque année. Vous pouvez également calculer le TDS pour les années précédentes, au cas où vous penseriez que des erreurs ont été commises lors de retours antérieurs.

1 Calculez le total des gains de chaque employé. Le total des gains comprend le salaire de base de chaque employé, plus les indemnités et avantages indirects. Les avantages indirects comprennent la valeur de toutes les facilités ou autres avantages que vous fournissez à vos employés, tels que les frais de cantine, d’hôtel ou de carburant.[6]

1 Calculez le total des gains de chaque employé. Le total des gains comprend le salaire de base de chaque employé, plus les indemnités et avantages indirects. Les avantages indirects comprennent la valeur de toutes les facilités ou autres avantages que vous fournissez à vos employés, tels que les frais de cantine, d’hôtel ou de carburant.[6]  2 Recueillez les déclarations d'exemption des employés. Les employés peuvent réclamer une partie de leurs revenus exonérés d'impôt en fonction des investissements effectués, des indemnités de déplacement et de logement ou des allocations médicales. Pour être admissible à l'exemption, vos employés doivent déclarer les montants dans une déclaration écrite et fournir une preuve de leurs dépenses.[7]

2 Recueillez les déclarations d'exemption des employés. Les employés peuvent réclamer une partie de leurs revenus exonérés d'impôt en fonction des investissements effectués, des indemnités de déplacement et de logement ou des allocations médicales. Pour être admissible à l'exemption, vos employés doivent déclarer les montants dans une déclaration écrite et fournir une preuve de leurs dépenses.[7]  3 Déterminez le montant du revenu imposable. Soustrayez le total des exemptions que chaque employé réclame de son revenu total (mensuel ou annuel) pour obtenir le montant de son revenu assujetti à l'impôt. Si vous utilisez un chiffre de revenu mensuel, n'oubliez pas de multiplier le montant par 12.[8]

3 Déterminez le montant du revenu imposable. Soustrayez le total des exemptions que chaque employé réclame de son revenu total (mensuel ou annuel) pour obtenir le montant de son revenu assujetti à l'impôt. Si vous utilisez un chiffre de revenu mensuel, n'oubliez pas de multiplier le montant par 12.[8]  4 Consultez les tableaux de tarifs pour trouver le taux de taxe applicable. En règle générale, il y a 3 dalles fiscales. Si un employé gagne Rs. 2,5 lakhs ou moins, la totalité de leurs revenus est exonérée. Sinon, vous déduisez un pourcentage de leurs revenus pour les impôts de chaque chèque de paie.[9]

4 Consultez les tableaux de tarifs pour trouver le taux de taxe applicable. En règle générale, il y a 3 dalles fiscales. Si un employé gagne Rs. 2,5 lakhs ou moins, la totalité de leurs revenus est exonérée. Sinon, vous déduisez un pourcentage de leurs revenus pour les impôts de chaque chèque de paie.[9]  5 Utilisez la calculatrice en ligne sur le site Web du département de l'impôt sur le revenu. Une fois que vous avez calculé le TDS sur votre salaire, vous pouvez vérifier vos chiffres en utilisant la calculatrice en ligne officielle. Accédez à https://www.incometaxindia.gov.in/pages/tools/tds-calculator.aspx pour utiliser la calculatrice.[10]

5 Utilisez la calculatrice en ligne sur le site Web du département de l'impôt sur le revenu. Une fois que vous avez calculé le TDS sur votre salaire, vous pouvez vérifier vos chiffres en utilisant la calculatrice en ligne officielle. Accédez à https://www.incometaxindia.gov.in/pages/tools/tds-calculator.aspx pour utiliser la calculatrice.[10] Troisième partie de trois:

Production de déclarations TDS

-

1 Les acomptes le jour où ils sont déduits. Chaque jour de paie, déduisez les paiements TDS tels que calculés et déposez ces montants au crédit du gouvernement central. Le paiement peut être effectué dans les succursales RBI ou SBI ou dans toute autre banque agréée.[11]

1 Les acomptes le jour où ils sont déduits. Chaque jour de paie, déduisez les paiements TDS tels que calculés et déposez ces montants au crédit du gouvernement central. Le paiement peut être effectué dans les succursales RBI ou SBI ou dans toute autre banque agréée.[11] - Vous devez effectuer vos paiements par voie électronique si votre entreprise est constituée en société ou si vos comptes sont légalement soumis à une vérification. Sinon, vous pouvez payer par chèque, en espèces ou par traite bancaire.

- Fournissez un certificat TDS à chaque employé en indiquant le montant de taxe qui a été déduit de son chèque de paie.

-

2 Téléchargez le logiciel de retour électronique. Les déclarations électroniques TDS doivent être soumises dans un format de données particulier. Le logiciel pour produire ces déclarations est disponible pour téléchargement en ligne gratuitement. Vous pouvez également utiliser un logiciel commercial approuvé ou engager un comptable pour produire vos déclarations.[12]

2 Téléchargez le logiciel de retour électronique. Les déclarations électroniques TDS doivent être soumises dans un format de données particulier. Le logiciel pour produire ces déclarations est disponible pour téléchargement en ligne gratuitement. Vous pouvez également utiliser un logiciel commercial approuvé ou engager un comptable pour produire vos déclarations.[12] - Pour télécharger le logiciel de retour et soumettre vous-même vos déclarations, visitez le site Web du service de l’impôt sur le revenu à l’adresse www.incometaxindia.gov.in. Le logiciel est également disponible sur le site Web de NSDL e-Governance Infrastructure Limited à l'adresse www.tin-nsdl.com.

-

3 Fournir des relevés trimestriels par voie électronique. Les trimestres des exercices financiers se terminent les 30 juin, 30 septembre, 31 décembre et 31 mars. Votre relevé TDS pour le trimestre est dû le 15 du mois suivant la fin du trimestre, à une exception près. Le relevé trimestriel pour le trimestre se terminant le 31 mars n'est pas dû jusqu'au 15 mai. Si vous ne produisez pas votre relevé à la date d'échéance, une pénalité peut vous être facturée.[13]

3 Fournir des relevés trimestriels par voie électronique. Les trimestres des exercices financiers se terminent les 30 juin, 30 septembre, 31 décembre et 31 mars. Votre relevé TDS pour le trimestre est dû le 15 du mois suivant la fin du trimestre, à une exception près. Le relevé trimestriel pour le trimestre se terminant le 31 mars n'est pas dû jusqu'au 15 mai. Si vous ne produisez pas votre relevé à la date d'échéance, une pénalité peut vous être facturée.[13] - Certaines petites entreprises peuvent envoyer des déclarations papier. Cependant, la plupart des employeurs sont tenus d'envoyer des relevés électroniques. Le total des états est constitué d'un formulaire de rapport et de vos fichiers comptables indiquant toutes les déductions effectuées pour chaque employé au cours de ce trimestre.

- Si vous téléchargez vos fichiers TDS par voie électronique, vous paierez des frais de téléchargement d'au moins Rs. 25 (à partir de 2018), en fonction du nombre d'employés que vous avez. Vous pouvez également envoyer gratuitement une copie physique de vos fichiers. Le retour complet doit tenir sur un seul CD.[14]

-

4 Validez votre retour. Votre logiciel de retour comprend un outil de validation qui examine votre fichier pour toute erreur. Lisez le rapport généré et corrigez toutes les erreurs trouvées avant de soumettre votre relevé et votre fichier.[15]

4 Validez votre retour. Votre logiciel de retour comprend un outil de validation qui examine votre fichier pour toute erreur. Lisez le rapport généré et corrigez toutes les erreurs trouvées avant de soumettre votre relevé et votre fichier.[15] - L'outil de validation ne valide que la structure de données - il ne vérifie pas vos chiffres. Assurez-vous que les chiffres de vos fichiers correspondent aux totaux que vous avez saisis sur vos formulaires. S'ils ne correspondent pas, vos retours seront rejetés.[16]

-

5 Soumettez votre déclaration vérifiée. Si vous soumettez vos déclarations TDS par voie électronique, vous devez également envoyer une déclaration d'exactitude de votre déclaration. Cette déclaration doit être signée en présence d'un notaire et inclure votre empreinte gauche.[17]

5 Soumettez votre déclaration vérifiée. Si vous soumettez vos déclarations TDS par voie électronique, vous devez également envoyer une déclaration d'exactitude de votre déclaration. Cette déclaration doit être signée en présence d'un notaire et inclure votre empreinte gauche.[17] - La déclaration doit être faite par une personne responsable des déductions et non par la personne qui a rempli les déclarations. Cela signifie que si vous avez un comptable qui produit vos déclarations, vous êtes toujours responsable de la soumission d'une déclaration.

1 Les acomptes le jour où ils sont déduits. Chaque jour de paie, déduisez les paiements TDS tels que calculés et déposez ces montants au crédit du gouvernement central. Le paiement peut être effectué dans les succursales RBI ou SBI ou dans toute autre banque agréée.[11]

1 Les acomptes le jour où ils sont déduits. Chaque jour de paie, déduisez les paiements TDS tels que calculés et déposez ces montants au crédit du gouvernement central. Le paiement peut être effectué dans les succursales RBI ou SBI ou dans toute autre banque agréée.[11]  2 Téléchargez le logiciel de retour électronique. Les déclarations électroniques TDS doivent être soumises dans un format de données particulier. Le logiciel pour produire ces déclarations est disponible pour téléchargement en ligne gratuitement. Vous pouvez également utiliser un logiciel commercial approuvé ou engager un comptable pour produire vos déclarations.[12]

2 Téléchargez le logiciel de retour électronique. Les déclarations électroniques TDS doivent être soumises dans un format de données particulier. Le logiciel pour produire ces déclarations est disponible pour téléchargement en ligne gratuitement. Vous pouvez également utiliser un logiciel commercial approuvé ou engager un comptable pour produire vos déclarations.[12]  3 Fournir des relevés trimestriels par voie électronique. Les trimestres des exercices financiers se terminent les 30 juin, 30 septembre, 31 décembre et 31 mars. Votre relevé TDS pour le trimestre est dû le 15 du mois suivant la fin du trimestre, à une exception près. Le relevé trimestriel pour le trimestre se terminant le 31 mars n'est pas dû jusqu'au 15 mai. Si vous ne produisez pas votre relevé à la date d'échéance, une pénalité peut vous être facturée.[13]

3 Fournir des relevés trimestriels par voie électronique. Les trimestres des exercices financiers se terminent les 30 juin, 30 septembre, 31 décembre et 31 mars. Votre relevé TDS pour le trimestre est dû le 15 du mois suivant la fin du trimestre, à une exception près. Le relevé trimestriel pour le trimestre se terminant le 31 mars n'est pas dû jusqu'au 15 mai. Si vous ne produisez pas votre relevé à la date d'échéance, une pénalité peut vous être facturée.[13]  4 Validez votre retour. Votre logiciel de retour comprend un outil de validation qui examine votre fichier pour toute erreur. Lisez le rapport généré et corrigez toutes les erreurs trouvées avant de soumettre votre relevé et votre fichier.[15]

4 Validez votre retour. Votre logiciel de retour comprend un outil de validation qui examine votre fichier pour toute erreur. Lisez le rapport généré et corrigez toutes les erreurs trouvées avant de soumettre votre relevé et votre fichier.[15]  5 Soumettez votre déclaration vérifiée. Si vous soumettez vos déclarations TDS par voie électronique, vous devez également envoyer une déclaration d'exactitude de votre déclaration. Cette déclaration doit être signée en présence d'un notaire et inclure votre empreinte gauche.[17]

5 Soumettez votre déclaration vérifiée. Si vous soumettez vos déclarations TDS par voie électronique, vous devez également envoyer une déclaration d'exactitude de votre déclaration. Cette déclaration doit être signée en présence d'un notaire et inclure votre empreinte gauche.[17] Facebook

Twitter

Google+