Minotauromaquia

Minotauromaquia

On dit que les seules choses sûres sont la mort et les impôts, mais même la mort n'empêche pas une personne de payer des impôts. Si vous êtes l'exécuteur testamentaire d'une personne décédée, vos responsabilités incluent le dépôt de la déclaration de revenus personnelle finale de cette personne. Vous pourriez également avoir besoin de produire une déclaration de succession distincte pour le revenu reçu après le décès de la personne.

Méthode One of Three:

Collecte des informations nécessaires

-

1 Recueillez les formulaires de déclaration de revenus de la personne. Rassemblez les formulaires de déclaration de revenus qui ont été postés à la personne décédée, appelée le défunt. Cela comprend les déclarations W-2, 1099 et les déclarations d'intérêt. Ces formulaires sont généralement envoyés après le 31 janvier de l’année précédente et devraient parvenir à la fin du mois de février. Si vous n'êtes pas certain d'avoir tous les formulaires nécessaires, soumettez une demande d'information à l'IRS pour obtenir tous les formulaires fiscaux pour le défunt. Vous aurez besoin des éléments suivants pour faire une demande:[1]

1 Recueillez les formulaires de déclaration de revenus de la personne. Rassemblez les formulaires de déclaration de revenus qui ont été postés à la personne décédée, appelée le défunt. Cela comprend les déclarations W-2, 1099 et les déclarations d'intérêt. Ces formulaires sont généralement envoyés après le 31 janvier de l’année précédente et devraient parvenir à la fin du mois de février. Si vous n'êtes pas certain d'avoir tous les formulaires nécessaires, soumettez une demande d'information à l'IRS pour obtenir tous les formulaires fiscaux pour le défunt. Vous aurez besoin des éléments suivants pour faire une demande:[1] - Nom complet, adresse et numéro de sécurité sociale du défunt

- Une copie du certificat de décès

- Soit le formulaire 56 de l'IRS, avis concernant la relation fiduciaire (notifiant à l'IRS que le conjoint, l'exécuteur testamentaire ou le tuteur survivant se trouverait dans la position du contribuable)[2] ou une copie des lettres testamentaires approuvées par le tribunal (qui accorde au représentant personnel du défunt le pouvoir de gérer ses affaires).

- Pour obtenir une copie des déclarations de revenus précédentes de la personne, utilisez le formulaire IRS 4506, Demande de copie de la déclaration de revenus.[3]

-

2 Décidez si vous devez produire une déclaration conjointe. Si la personne décédée était mariée au moment du décès, une déclaration de revenus conjointe pourrait être produite pour cette année d'imposition. Le conjoint de la personne décédée ou l’exécuteur testamentaire peut remplir et produire la déclaration. Une déduction forfaitaire intégrale peut être réclamée et les taux de retour conjoint utilisés.

2 Décidez si vous devez produire une déclaration conjointe. Si la personne décédée était mariée au moment du décès, une déclaration de revenus conjointe pourrait être produite pour cette année d'imposition. Le conjoint de la personne décédée ou l’exécuteur testamentaire peut remplir et produire la déclaration. Une déduction forfaitaire intégrale peut être réclamée et les taux de retour conjoint utilisés. - Si un exécuteur est impliqué, il doit signer la déclaration avec le conjoint survivant.

- La déclaration doit être signée avec une note indiquant "dépôt en tant que conjoint survivant" dans l'espace réservé à la signature du défunt.[4]

-

3 Changer la propriété de tous les comptes. Pour les comptes tels que les fonds communs de placement et les comptes bancaires, changez la propriété en votre nom d’exécuteur. Faites-le le plus rapidement possible après le décès de la personne, de sorte que le rapport de revenu 1099 indique le montant correct du revenu attribué à la personne décédée (plutôt que de montrer les intérêts ou autres revenus gagnés après la date du décès). Si le 1099 indique un revenu supérieur à ce qu'il devrait, déclarez le montant total à l'annexe B de la déclaration et déduisez le montant qui devrait être déclaré séparément par la succession (le montant gagné après le décès de la personne).

3 Changer la propriété de tous les comptes. Pour les comptes tels que les fonds communs de placement et les comptes bancaires, changez la propriété en votre nom d’exécuteur. Faites-le le plus rapidement possible après le décès de la personne, de sorte que le rapport de revenu 1099 indique le montant correct du revenu attribué à la personne décédée (plutôt que de montrer les intérêts ou autres revenus gagnés après la date du décès). Si le 1099 indique un revenu supérieur à ce qu'il devrait, déclarez le montant total à l'annexe B de la déclaration et déduisez le montant qui devrait être déclaré séparément par la succession (le montant gagné après le décès de la personne).

1 Recueillez les formulaires de déclaration de revenus de la personne. Rassemblez les formulaires de déclaration de revenus qui ont été postés à la personne décédée, appelée le défunt. Cela comprend les déclarations W-2, 1099 et les déclarations d'intérêt. Ces formulaires sont généralement envoyés après le 31 janvier de l’année précédente et devraient parvenir à la fin du mois de février. Si vous n'êtes pas certain d'avoir tous les formulaires nécessaires, soumettez une demande d'information à l'IRS pour obtenir tous les formulaires fiscaux pour le défunt. Vous aurez besoin des éléments suivants pour faire une demande:[1]

1 Recueillez les formulaires de déclaration de revenus de la personne. Rassemblez les formulaires de déclaration de revenus qui ont été postés à la personne décédée, appelée le défunt. Cela comprend les déclarations W-2, 1099 et les déclarations d'intérêt. Ces formulaires sont généralement envoyés après le 31 janvier de l’année précédente et devraient parvenir à la fin du mois de février. Si vous n'êtes pas certain d'avoir tous les formulaires nécessaires, soumettez une demande d'information à l'IRS pour obtenir tous les formulaires fiscaux pour le défunt. Vous aurez besoin des éléments suivants pour faire une demande:[1]  2 Décidez si vous devez produire une déclaration conjointe. Si la personne décédée était mariée au moment du décès, une déclaration de revenus conjointe pourrait être produite pour cette année d'imposition. Le conjoint de la personne décédée ou l’exécuteur testamentaire peut remplir et produire la déclaration. Une déduction forfaitaire intégrale peut être réclamée et les taux de retour conjoint utilisés.

2 Décidez si vous devez produire une déclaration conjointe. Si la personne décédée était mariée au moment du décès, une déclaration de revenus conjointe pourrait être produite pour cette année d'imposition. Le conjoint de la personne décédée ou l’exécuteur testamentaire peut remplir et produire la déclaration. Une déduction forfaitaire intégrale peut être réclamée et les taux de retour conjoint utilisés.  3 Changer la propriété de tous les comptes. Pour les comptes tels que les fonds communs de placement et les comptes bancaires, changez la propriété en votre nom d’exécuteur. Faites-le le plus rapidement possible après le décès de la personne, de sorte que le rapport de revenu 1099 indique le montant correct du revenu attribué à la personne décédée (plutôt que de montrer les intérêts ou autres revenus gagnés après la date du décès). Si le 1099 indique un revenu supérieur à ce qu'il devrait, déclarez le montant total à l'annexe B de la déclaration et déduisez le montant qui devrait être déclaré séparément par la succession (le montant gagné après le décès de la personne).

3 Changer la propriété de tous les comptes. Pour les comptes tels que les fonds communs de placement et les comptes bancaires, changez la propriété en votre nom d’exécuteur. Faites-le le plus rapidement possible après le décès de la personne, de sorte que le rapport de revenu 1099 indique le montant correct du revenu attribué à la personne décédée (plutôt que de montrer les intérêts ou autres revenus gagnés après la date du décès). Si le 1099 indique un revenu supérieur à ce qu'il devrait, déclarez le montant total à l'annexe B de la déclaration et déduisez le montant qui devrait être déclaré séparément par la succession (le montant gagné après le décès de la personne). Méthode deux sur trois:

Produire la déclaration de revenus personnelle finale

-

1 Calculez le revenu à déclarer de la personne. Le revenu gagné entre le début de l'année et la date du décès de la personne doit être déclaré sur la dernière déclaration de revenus. Tout revenu gagné après le décès de la personne est considéré comme le revenu de la succession et, s'il est supérieur à 600 $, vous devrez également produire une déclaration de revenus pour la succession (formulaire 1041, Déclaration de revenus des successions et des fiducies).

1 Calculez le revenu à déclarer de la personne. Le revenu gagné entre le début de l'année et la date du décès de la personne doit être déclaré sur la dernière déclaration de revenus. Tout revenu gagné après le décès de la personne est considéré comme le revenu de la succession et, s'il est supérieur à 600 $, vous devrez également produire une déclaration de revenus pour la succession (formulaire 1041, Déclaration de revenus des successions et des fiducies). -

2 Remplissez le formulaire 1040 pour le défunt. Énumérez les revenus, les exemptions et les déductions comme vous le feriez pour vous-même. Vous pouvez détailler les déductions sur l'annexe A que la personne décédée a encourues avant son décès, mais aucune n'a eu lieu après. Si vous choisissez de ne pas détailler, vous pouvez prendre la déduction standard complète.[5] Le formulaire doit être déposé au plus tard le 15 avril de l'année suivant le décès de la personne.

2 Remplissez le formulaire 1040 pour le défunt. Énumérez les revenus, les exemptions et les déductions comme vous le feriez pour vous-même. Vous pouvez détailler les déductions sur l'annexe A que la personne décédée a encourues avant son décès, mais aucune n'a eu lieu après. Si vous choisissez de ne pas détailler, vous pouvez prendre la déduction standard complète.[5] Le formulaire doit être déposé au plus tard le 15 avril de l'année suivant le décès de la personne. - Si le défunt n'a pas produit de déclaration de revenus au cours des années précédant son décès, vous devrez peut-être également produire des revenus individuels pour ces années. Recherchez la correspondance de l'IRS dans les dossiers personnels du défunt ou parcourez le carnet de chèques de la personne à la recherche de preuves de remboursement ou de paiement au Trésor américain.

- Si le défunt est remboursé, réclamez-le en utilisant le formulaire 1320, Relevé d'une personne qui demande le remboursement dû par un contribuable décédé.[6]

-

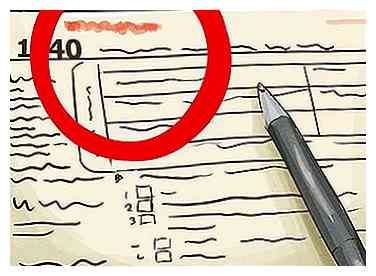

3 Écrivez le mot "décédé" en haut du formulaire 1040. Inclure le nom du défunt et la date du décès. Vous allez également écrire le mot «décédé» (ou, si vous êtes le conjoint, «dépôt en tant que conjoint survivant») à la place de la signature de la personne au bas du formulaire. Cela permettra d’indiquer immédiatement à l’IRS que le formulaire d’imposition est déposé pour une personne décédée.

3 Écrivez le mot "décédé" en haut du formulaire 1040. Inclure le nom du défunt et la date du décès. Vous allez également écrire le mot «décédé» (ou, si vous êtes le conjoint, «dépôt en tant que conjoint survivant») à la place de la signature de la personne au bas du formulaire. Cela permettra d’indiquer immédiatement à l’IRS que le formulaire d’imposition est déposé pour une personne décédée.

1 Calculez le revenu à déclarer de la personne. Le revenu gagné entre le début de l'année et la date du décès de la personne doit être déclaré sur la dernière déclaration de revenus. Tout revenu gagné après le décès de la personne est considéré comme le revenu de la succession et, s'il est supérieur à 600 $, vous devrez également produire une déclaration de revenus pour la succession (formulaire 1041, Déclaration de revenus des successions et des fiducies).

1 Calculez le revenu à déclarer de la personne. Le revenu gagné entre le début de l'année et la date du décès de la personne doit être déclaré sur la dernière déclaration de revenus. Tout revenu gagné après le décès de la personne est considéré comme le revenu de la succession et, s'il est supérieur à 600 $, vous devrez également produire une déclaration de revenus pour la succession (formulaire 1041, Déclaration de revenus des successions et des fiducies).  2 Remplissez le formulaire 1040 pour le défunt. Énumérez les revenus, les exemptions et les déductions comme vous le feriez pour vous-même. Vous pouvez détailler les déductions sur l'annexe A que la personne décédée a encourues avant son décès, mais aucune n'a eu lieu après. Si vous choisissez de ne pas détailler, vous pouvez prendre la déduction standard complète.[5] Le formulaire doit être déposé au plus tard le 15 avril de l'année suivant le décès de la personne.

2 Remplissez le formulaire 1040 pour le défunt. Énumérez les revenus, les exemptions et les déductions comme vous le feriez pour vous-même. Vous pouvez détailler les déductions sur l'annexe A que la personne décédée a encourues avant son décès, mais aucune n'a eu lieu après. Si vous choisissez de ne pas détailler, vous pouvez prendre la déduction standard complète.[5] Le formulaire doit être déposé au plus tard le 15 avril de l'année suivant le décès de la personne.  3 Écrivez le mot "décédé" en haut du formulaire 1040. Inclure le nom du défunt et la date du décès. Vous allez également écrire le mot «décédé» (ou, si vous êtes le conjoint, «dépôt en tant que conjoint survivant») à la place de la signature de la personne au bas du formulaire. Cela permettra d’indiquer immédiatement à l’IRS que le formulaire d’imposition est déposé pour une personne décédée.

3 Écrivez le mot "décédé" en haut du formulaire 1040. Inclure le nom du défunt et la date du décès. Vous allez également écrire le mot «décédé» (ou, si vous êtes le conjoint, «dépôt en tant que conjoint survivant») à la place de la signature de la personne au bas du formulaire. Cela permettra d’indiquer immédiatement à l’IRS que le formulaire d’imposition est déposé pour une personne décédée. Méthode trois sur trois:

Production de la déclaration de succession

-

1 Recueillez les informations nécessaires au dépôt des taxes foncières. Lorsqu'une personne décède, une nouvelle succession composée des actifs de cette personne est automatiquement formée. Si la succession génère des revenus bruts annuels de plus de 600 $, une déclaration de revenus distincte doit être utilisée pour produire les impôts sur les successions, en plus des impôts sur le revenu des particuliers. Pour déposer des taxes successorales pour le défunt, procédez comme suit:

1 Recueillez les informations nécessaires au dépôt des taxes foncières. Lorsqu'une personne décède, une nouvelle succession composée des actifs de cette personne est automatiquement formée. Si la succession génère des revenus bruts annuels de plus de 600 $, une déclaration de revenus distincte doit être utilisée pour produire les impôts sur les successions, en plus des impôts sur le revenu des particuliers. Pour déposer des taxes successorales pour le défunt, procédez comme suit: - Obtenir un numéro d'identification fiscale pour la succession. Cela s'appelle également un "numéro d'identification d'employeur", ou EIN. Vous pouvez demander un numéro en ligne ou par fax pour le courrier.[7]

- Calculez le revenu annuel des actifs de la personne décédée. Les actifs comprennent les comptes d'épargne, les CD, les obligations, les actions, les biens de location et tout autre revenu accumulé après le décès de la personne.

-

2 Remplissez le formulaire 1041 pour déposer les taxes foncières. Le formulaire 1041, Déclaration de revenus des États-Unis pour les successions et les fiducies, est le formulaire dont vous avez besoin pour déclarer le revenu, les gains, les pertes, etc., liés à la succession du défunt.[8] Le formulaire doit être déposé au plus tard le 15 avril de l'année suivant le décès de la personne.

2 Remplissez le formulaire 1041 pour déposer les taxes foncières. Le formulaire 1041, Déclaration de revenus des États-Unis pour les successions et les fiducies, est le formulaire dont vous avez besoin pour déclarer le revenu, les gains, les pertes, etc., liés à la succession du défunt.[8] Le formulaire doit être déposé au plus tard le 15 avril de l'année suivant le décès de la personne. - La succession d'un défunt représente son revenu brut de la même manière qu'un individu le ferait; Cependant, la succession d'un défunt est autorisée à déduire une distribution de revenus pour les distributions aux bénéficiaires. Par exemple, un plan 401K pourrait avoir désigné l'épouse de la personne comme bénéficiaire.Celles-ci sont déclarées dans les annexes K-1 du formulaire 1041.

- Si vous avez besoin de plus de temps, vous pouvez demander une prolongation de cinq mois à l'aide du formulaire IRS 7004, Demande de prolongation automatique du délai de production de certaines déclarations de revenus, informations et autres déclarations.[9]

-

3 Utilisez le formulaire 706 pour déclarer un transfert de biens. Le formulaire 706, Déclaration de revenus des États-Unis (et transfert de génération), sert à déclarer le transfert d’actifs (tels qu’une maison ou un stock) du défunt aux héritiers ou aux bénéficiaires. Assurez-vous de remplir et de soumettre ce formulaire distinct si un transfert de biens a eu lieu.

3 Utilisez le formulaire 706 pour déclarer un transfert de biens. Le formulaire 706, Déclaration de revenus des États-Unis (et transfert de génération), sert à déclarer le transfert d’actifs (tels qu’une maison ou un stock) du défunt aux héritiers ou aux bénéficiaires. Assurez-vous de remplir et de soumettre ce formulaire distinct si un transfert de biens a eu lieu. -

4 Demander un certificat de décharge avant de vendre une propriété. Avant de vendre la maison du défunt ou d'autres biens, il est nécessaire de demander un certificat de décharge d'un privilège fédéral.[10] Cela libère la propriété du privilège fiscal fédéral automatique attaché à la succession d'une personne le jour de son décès. La propriété ne peut être vendue tant que le privilège n'a pas été supprimé. Pour postuler, vous aurez besoin de:[11]

4 Demander un certificat de décharge avant de vendre une propriété. Avant de vendre la maison du défunt ou d'autres biens, il est nécessaire de demander un certificat de décharge d'un privilège fédéral.[10] Cela libère la propriété du privilège fiscal fédéral automatique attaché à la succession d'une personne le jour de son décès. La propriété ne peut être vendue tant que le privilège n'a pas été supprimé. Pour postuler, vous aurez besoin de:[11] - L'inventaire et l'évaluation des biens immobiliers

- Copie du testament

- Copies de documents liés à la vente de biens

1 Recueillez les informations nécessaires au dépôt des taxes foncières. Lorsqu'une personne décède, une nouvelle succession composée des actifs de cette personne est automatiquement formée. Si la succession génère des revenus bruts annuels de plus de 600 $, une déclaration de revenus distincte doit être utilisée pour produire les impôts sur les successions, en plus des impôts sur le revenu des particuliers. Pour déposer des taxes successorales pour le défunt, procédez comme suit:

1 Recueillez les informations nécessaires au dépôt des taxes foncières. Lorsqu'une personne décède, une nouvelle succession composée des actifs de cette personne est automatiquement formée. Si la succession génère des revenus bruts annuels de plus de 600 $, une déclaration de revenus distincte doit être utilisée pour produire les impôts sur les successions, en plus des impôts sur le revenu des particuliers. Pour déposer des taxes successorales pour le défunt, procédez comme suit:  2 Remplissez le formulaire 1041 pour déposer les taxes foncières. Le formulaire 1041, Déclaration de revenus des États-Unis pour les successions et les fiducies, est le formulaire dont vous avez besoin pour déclarer le revenu, les gains, les pertes, etc., liés à la succession du défunt.[8] Le formulaire doit être déposé au plus tard le 15 avril de l'année suivant le décès de la personne.

2 Remplissez le formulaire 1041 pour déposer les taxes foncières. Le formulaire 1041, Déclaration de revenus des États-Unis pour les successions et les fiducies, est le formulaire dont vous avez besoin pour déclarer le revenu, les gains, les pertes, etc., liés à la succession du défunt.[8] Le formulaire doit être déposé au plus tard le 15 avril de l'année suivant le décès de la personne.  3 Utilisez le formulaire 706 pour déclarer un transfert de biens. Le formulaire 706, Déclaration de revenus des États-Unis (et transfert de génération), sert à déclarer le transfert d’actifs (tels qu’une maison ou un stock) du défunt aux héritiers ou aux bénéficiaires. Assurez-vous de remplir et de soumettre ce formulaire distinct si un transfert de biens a eu lieu.

3 Utilisez le formulaire 706 pour déclarer un transfert de biens. Le formulaire 706, Déclaration de revenus des États-Unis (et transfert de génération), sert à déclarer le transfert d’actifs (tels qu’une maison ou un stock) du défunt aux héritiers ou aux bénéficiaires. Assurez-vous de remplir et de soumettre ce formulaire distinct si un transfert de biens a eu lieu.  4 Demander un certificat de décharge avant de vendre une propriété. Avant de vendre la maison du défunt ou d'autres biens, il est nécessaire de demander un certificat de décharge d'un privilège fédéral.[10] Cela libère la propriété du privilège fiscal fédéral automatique attaché à la succession d'une personne le jour de son décès. La propriété ne peut être vendue tant que le privilège n'a pas été supprimé. Pour postuler, vous aurez besoin de:[11]

4 Demander un certificat de décharge avant de vendre une propriété. Avant de vendre la maison du défunt ou d'autres biens, il est nécessaire de demander un certificat de décharge d'un privilège fédéral.[10] Cela libère la propriété du privilège fiscal fédéral automatique attaché à la succession d'une personne le jour de son décès. La propriété ne peut être vendue tant que le privilège n'a pas été supprimé. Pour postuler, vous aurez besoin de:[11] Facebook

Twitter

Google+