Minotauromaquia

Minotauromaquia

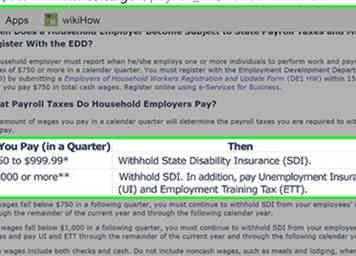

Les préposés à l'entretien ménager, les gardiens d'enfants et les autres personnes qui travaillent dans et autour de votre maison sont généralement considérés comme des employés de maison par l'IRS parce que vous contrôlez le travail qu'ils font et comment ils le font. En tant qu'employeur, vous devez retenir les impôts de la sécurité sociale et de l'assurance-maladie (FICA) de leur salaire. Vous n'avez pas à retenir l'impôt sur le revenu fédéral. Vous êtes également responsable des taxes fédérales sur le chômage (FUTA) pour les premiers 7 000 $ que vous payez chaque année aux employés de votre ménage. Selon l'endroit où vous habitez, vous pouvez avoir des obligations fiscales supplémentaires.[1]

Première partie de trois:

Retenue et paiement des taxes FICA

-

1 Total du revenu annuel de votre employé. Vous êtes tenu de retenir et de payer les impôts FICA pour votre employé si vous leur versez plus de 2 100 dollars de salaire en espèces au cours de l'année.[2]

1 Total du revenu annuel de votre employé. Vous êtes tenu de retenir et de payer les impôts FICA pour votre employé si vous leur versez plus de 2 100 dollars de salaire en espèces au cours de l'année.[2] - Les salaires en espèces comprennent les sommes versées directement à l’employé, mais ne comprennent pas les indemnités en nature telles que les repas ou l’hébergement. Par exemple, si vous avez une nounou résidente et que vous lui payez 200 dollars par semaine, seule la rémunération hebdomadaire de 200 dollars est considérée comme un salaire en espèces - et non la valeur de l'hébergement ou de la nourriture qu'il consomme chez vous.

- Dans la plupart des cas, les personnes qui travaillent dans votre ménage seront considérées comme des employés et soumises à la retenue de la FICA. Cependant, si vous avez des doutes, vous pouvez déposer le formulaire SS-8 et demander à l’IRS de prendre une décision. Téléchargez le formulaire à l'adresse https://www.irs.gov/pub/irs-pdf/fss8.pdf.

-

2 Demander un numéro d'identification d'employeur (EIN). Vous pouvez déjà payer des taxes individuelles sous votre numéro de sécurité sociale. Toutefois, si vous refusez et payez des impôts pour un employé, vous avez besoin d'un EIN distinct.[3]

2 Demander un numéro d'identification d'employeur (EIN). Vous pouvez déjà payer des taxes individuelles sous votre numéro de sécurité sociale. Toutefois, si vous refusez et payez des impôts pour un employé, vous avez besoin d'un EIN distinct.[3] - La manière la plus simple d'obtenir un EIN est en ligne. Fournir des informations de base et votre EIN sera publié immédiatement. Visitez le site Web de l'IRS à l'adresse https://sa.www4.irs.gov/modiein/individual/index.jsp pour commencer.

-

3 Remplissez et remplissez le formulaire I-9. Le formulaire I-9 est un formulaire des services de citoyenneté et d’immigration des États-Unis (USCIS) qui prouve que votre employé peut légalement travailler aux États-Unis. Vous devrez vérifier l'identité de votre employé.[4]

3 Remplissez et remplissez le formulaire I-9. Le formulaire I-9 est un formulaire des services de citoyenneté et d’immigration des États-Unis (USCIS) qui prouve que votre employé peut légalement travailler aux États-Unis. Vous devrez vérifier l'identité de votre employé.[4] - Rendez-vous sur https://www.uscis.gov/i-9-central pour télécharger le formulaire et les instructions, ou appelez le 1-800-870-3676 et envoyez-le-vous.

- Vous devez conserver une copie du formulaire I-9 dans vos dossiers tant que l'employé travaille pour vous.

-

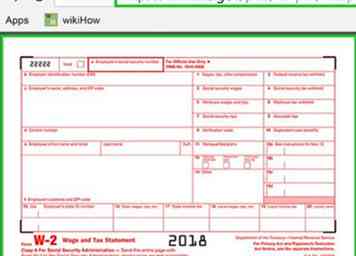

4 Remplissez le formulaire W-2 chaque année. Utilisez ce formulaire pour déclarer les salaires et les impôts des employés retenus pour l'année. Donnez à vos employés des copies B, C et 2 au plus tard le 31 janvier de l’année suivante.[5]

4 Remplissez le formulaire W-2 chaque année. Utilisez ce formulaire pour déclarer les salaires et les impôts des employés retenus pour l'année. Donnez à vos employés des copies B, C et 2 au plus tard le 31 janvier de l’année suivante.[5] - Vous pouvez télécharger une copie du formulaire W-2 à l'adresse https://www.irs.gov/pub/irs-pdf/fw2.pdf. Assurez-vous que le formulaire que vous téléchargez est daté de l'année que vous souhaitez signaler.

-

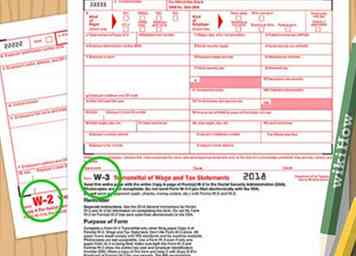

5 Formulaire de dossier W-2 avec formulaire W-3. Le formulaire W-2, accompagné d'un formulaire de transmission dûment rempli, doit être soumis à l'Administration de la sécurité sociale (SSA) avant le 31 janvier de l'année suivante. La manière la plus simple de classer est en ligne.[6]

5 Formulaire de dossier W-2 avec formulaire W-3. Le formulaire W-2, accompagné d'un formulaire de transmission dûment rempli, doit être soumis à l'Administration de la sécurité sociale (SSA) avant le 31 janvier de l'année suivante. La manière la plus simple de classer est en ligne.[6] - Si vous produisez en ligne, vous n'avez pas à remplir un formulaire W-3 distinct. Le SSA générera ce formulaire lorsque vous déposerez votre W-2.

- Vous devez également utiliser le fichier scannable disponible directement auprès de SSA pour classer un W-2 avec le SSA. Vous ne pouvez pas utiliser la copie disponible en téléchargement depuis l'IRS.[7]

- Visitez https://www.ssa.gov/employer/ pour vous inscrire aux services commerciaux en ligne de SSA. L'utilisation de ces services est gratuite.

-

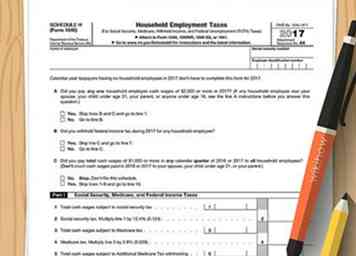

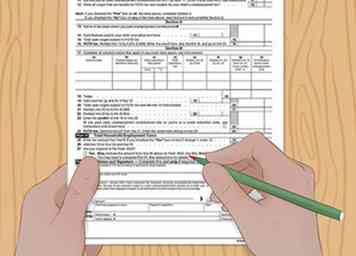

6 Remplissez l'annexe H avec votre déclaration de revenus annuelle. Lorsque vous produisez vos impôts chaque année, remplissez et joignez l'annexe H pour calculer vos obligations fiscales pour vos employés de maison. Si vous utilisez un logiciel de préparation de déclarations de revenus, le calendrier sera complété en fonction de vos réponses à des questions simples.[8]

6 Remplissez l'annexe H avec votre déclaration de revenus annuelle. Lorsque vous produisez vos impôts chaque année, remplissez et joignez l'annexe H pour calculer vos obligations fiscales pour vos employés de maison. Si vous utilisez un logiciel de préparation de déclarations de revenus, le calendrier sera complété en fonction de vos réponses à des questions simples.[8] - Vous pouvez télécharger le formulaire et les instructions de l'annexe H à l'adresse https://www.irs.gov/forms-pubs/about-schedule-h-form-1040.

- Si vous n'êtes pas obligé de remplir le formulaire 1040, mais que vous devez quand même payer des impôts pour un employé de maison, vous pouvez signer et classer l'annexe H séparément.

-

7 Effectuez des paiements d'impôts estimés si nécessaire. Si vous prévoyez devoir plus de 1 000 $ d'impôts à la fin de l'année, vous devez effectuer des paiements d'impôts trimestriels estimés. Si vous devez payer 1 000 $ ou plus pour la période des déclarations de revenus, vous pourriez également être condamné à une pénalité de moins-perçu d'impôt.[9]

7 Effectuez des paiements d'impôts estimés si nécessaire. Si vous prévoyez devoir plus de 1 000 $ d'impôts à la fin de l'année, vous devez effectuer des paiements d'impôts trimestriels estimés. Si vous devez payer 1 000 $ ou plus pour la période des déclarations de revenus, vous pourriez également être condamné à une pénalité de moins-perçu d'impôt.[9] - Si vous ne savez pas combien vous devrez potentiellement payer en taxes, vous pouvez utiliser la feuille de travail accompagnant le formulaire 1040-ES pour estimer votre impôt à payer. Téléchargez le formulaire et les instructions sur https://www.irs.gov/pub/irs-pdf/f1040es.pdf.

- Si vous avez un emploi à temps plein, vous pouvez également demander à votre employeur de retenir des fonds supplémentaires pour vos impôts, plutôt que de payer des impôts estimés distincts chaque trimestre.

- Si vous ne retenez pas l'impôt sur le revenu fédéral ou étatique pour votre employé, informez-le qu'il devra peut-être également effectuer des paiements d'impôts trimestriels sur son revenu.[10]

-

8 Produisez votre déclaration de revenus annuelle comme d'habitude. Avoir des employés de maison ne change pas la façon dont vous payez normalement les impôts. Lorsque vous produisez votre 1040, vous devez également déposer l'annexe H qui détaille ce que vous avez payé vos employés de maison. Si vous payez des impôts trimestriels estimés, vous ne devriez pas avoir à payer d’argent supplémentaire.[11]

8 Produisez votre déclaration de revenus annuelle comme d'habitude. Avoir des employés de maison ne change pas la façon dont vous payez normalement les impôts. Lorsque vous produisez votre 1040, vous devez également déposer l'annexe H qui détaille ce que vous avez payé vos employés de maison. Si vous payez des impôts trimestriels estimés, vous ne devriez pas avoir à payer d’argent supplémentaire.[11] - Si vous devez des taxes en raison des impôts des employés non couverts par les paiements d'impôts trimestriels estimés, vous pouvez payer ces taxes en ligne ou via votre logiciel de préparation de déclarations de revenus, comme vous le feriez normalement.

1 Total du revenu annuel de votre employé. Vous êtes tenu de retenir et de payer les impôts FICA pour votre employé si vous leur versez plus de 2 100 dollars de salaire en espèces au cours de l'année.[2]

1 Total du revenu annuel de votre employé. Vous êtes tenu de retenir et de payer les impôts FICA pour votre employé si vous leur versez plus de 2 100 dollars de salaire en espèces au cours de l'année.[2]  2 Demander un numéro d'identification d'employeur (EIN). Vous pouvez déjà payer des taxes individuelles sous votre numéro de sécurité sociale. Toutefois, si vous refusez et payez des impôts pour un employé, vous avez besoin d'un EIN distinct.[3]

2 Demander un numéro d'identification d'employeur (EIN). Vous pouvez déjà payer des taxes individuelles sous votre numéro de sécurité sociale. Toutefois, si vous refusez et payez des impôts pour un employé, vous avez besoin d'un EIN distinct.[3]  3 Remplissez et remplissez le formulaire I-9. Le formulaire I-9 est un formulaire des services de citoyenneté et d’immigration des États-Unis (USCIS) qui prouve que votre employé peut légalement travailler aux États-Unis. Vous devrez vérifier l'identité de votre employé.[4]

3 Remplissez et remplissez le formulaire I-9. Le formulaire I-9 est un formulaire des services de citoyenneté et d’immigration des États-Unis (USCIS) qui prouve que votre employé peut légalement travailler aux États-Unis. Vous devrez vérifier l'identité de votre employé.[4]  4 Remplissez le formulaire W-2 chaque année. Utilisez ce formulaire pour déclarer les salaires et les impôts des employés retenus pour l'année. Donnez à vos employés des copies B, C et 2 au plus tard le 31 janvier de l’année suivante.[5]

4 Remplissez le formulaire W-2 chaque année. Utilisez ce formulaire pour déclarer les salaires et les impôts des employés retenus pour l'année. Donnez à vos employés des copies B, C et 2 au plus tard le 31 janvier de l’année suivante.[5]  5 Formulaire de dossier W-2 avec formulaire W-3. Le formulaire W-2, accompagné d'un formulaire de transmission dûment rempli, doit être soumis à l'Administration de la sécurité sociale (SSA) avant le 31 janvier de l'année suivante. La manière la plus simple de classer est en ligne.[6]

5 Formulaire de dossier W-2 avec formulaire W-3. Le formulaire W-2, accompagné d'un formulaire de transmission dûment rempli, doit être soumis à l'Administration de la sécurité sociale (SSA) avant le 31 janvier de l'année suivante. La manière la plus simple de classer est en ligne.[6]  6 Remplissez l'annexe H avec votre déclaration de revenus annuelle. Lorsque vous produisez vos impôts chaque année, remplissez et joignez l'annexe H pour calculer vos obligations fiscales pour vos employés de maison. Si vous utilisez un logiciel de préparation de déclarations de revenus, le calendrier sera complété en fonction de vos réponses à des questions simples.[8]

6 Remplissez l'annexe H avec votre déclaration de revenus annuelle. Lorsque vous produisez vos impôts chaque année, remplissez et joignez l'annexe H pour calculer vos obligations fiscales pour vos employés de maison. Si vous utilisez un logiciel de préparation de déclarations de revenus, le calendrier sera complété en fonction de vos réponses à des questions simples.[8]  7 Effectuez des paiements d'impôts estimés si nécessaire. Si vous prévoyez devoir plus de 1 000 $ d'impôts à la fin de l'année, vous devez effectuer des paiements d'impôts trimestriels estimés. Si vous devez payer 1 000 $ ou plus pour la période des déclarations de revenus, vous pourriez également être condamné à une pénalité de moins-perçu d'impôt.[9]

7 Effectuez des paiements d'impôts estimés si nécessaire. Si vous prévoyez devoir plus de 1 000 $ d'impôts à la fin de l'année, vous devez effectuer des paiements d'impôts trimestriels estimés. Si vous devez payer 1 000 $ ou plus pour la période des déclarations de revenus, vous pourriez également être condamné à une pénalité de moins-perçu d'impôt.[9]  8 Produisez votre déclaration de revenus annuelle comme d'habitude. Avoir des employés de maison ne change pas la façon dont vous payez normalement les impôts. Lorsque vous produisez votre 1040, vous devez également déposer l'annexe H qui détaille ce que vous avez payé vos employés de maison. Si vous payez des impôts trimestriels estimés, vous ne devriez pas avoir à payer d’argent supplémentaire.[11]

8 Produisez votre déclaration de revenus annuelle comme d'habitude. Avoir des employés de maison ne change pas la façon dont vous payez normalement les impôts. Lorsque vous produisez votre 1040, vous devez également déposer l'annexe H qui détaille ce que vous avez payé vos employés de maison. Si vous payez des impôts trimestriels estimés, vous ne devriez pas avoir à payer d’argent supplémentaire.[11] Deuxième partie de trois:

Paiement des taxes FUTA

-

1 Additionnez vos paiements à tous les employés du ménage figurant à l'annexe H. En règle générale, vous devez payer des impôts sur le chômage fédéral (FUTA) au taux de 6% sur les premiers 7 000 $ de salaires versés aux employés de maison.[12]

1 Additionnez vos paiements à tous les employés du ménage figurant à l'annexe H. En règle générale, vous devez payer des impôts sur le chômage fédéral (FUTA) au taux de 6% sur les premiers 7 000 $ de salaires versés aux employés de maison.[12] - Si vous n'avez qu'un seul employé et que vous leur payez moins de 1 000 $ par trimestre, vous n'êtes pas tenu de payer les taxes FUTA.Toutefois, si vous avez plus d'un employé, vous payez des taxes FUTA basées sur le montant total que vous avez payé à tous, même si vous avez payé un employé moins de 1 000 $ par trimestre.

- Lorsque vous effectuez le total des paiements versés aux employés de maison, vous devez également inclure les paiements versés aux employés qui ne respectent pas le seuil (1 000 $ ou plus par trimestre). Cependant, vous n'avez pas à inclure les paiements effectués aux personnes travaillant dans votre ménage qui ne sont pas considérées comme des employés, comme les membres de la famille ou les étudiants à temps plein âgés de moins de 18 ans.

-

2 Signalez vos contributions à la caisse de chômage de votre état. Si vous payez toutes les cotisations requises à votre caisse nationale de chômage avant la date limite annuelle, vous pouvez utiliser ces paiements comme crédit de vos taxes FUTA.[13]

2 Signalez vos contributions à la caisse de chômage de votre état. Si vous payez toutes les cotisations requises à votre caisse nationale de chômage avant la date limite annuelle, vous pouvez utiliser ces paiements comme crédit de vos taxes FUTA.[13] - Pourvu que toutes vos contributions aient été faites avant la date limite, vous pouvez obtenir un crédit pouvant atteindre 5,4% de la taxe FUTA. Cela vous donne un taux effectif de 0,6% pour les taxes FUTA à payer avec votre déclaration annuelle.

- Votre montant de crédit peut être réduit si vous êtes dans un état de réduction de crédit. Ce sont des États identifiés par le Département du travail américain qui n’ont pas remboursé l’argent emprunté au gouvernement fédéral pour payer les allocations de chômage. Ces états changent chaque année et sont énumérés dans les instructions pour l'annexe H.

-

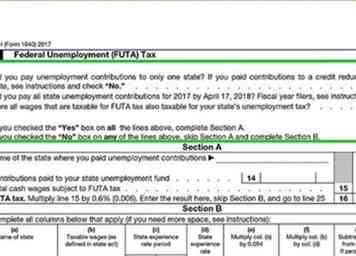

3 Payez les taxes FUTA avec votre déclaration annuelle. Après avoir rempli l'annexe H, vous devez inscrire le montant des taxes FUTA que vous devez, le cas échéant, à la ligne 60a de votre 1040. Ce montant devient une partie de votre impôt fédéral total à payer et peut être réduit par toute déduction ou crédit ainsi que tous les paiements d'impôts estimés que vous avez effectués tout au long de l'année.[14]

3 Payez les taxes FUTA avec votre déclaration annuelle. Après avoir rempli l'annexe H, vous devez inscrire le montant des taxes FUTA que vous devez, le cas échéant, à la ligne 60a de votre 1040. Ce montant devient une partie de votre impôt fédéral total à payer et peut être réduit par toute déduction ou crédit ainsi que tous les paiements d'impôts estimés que vous avez effectués tout au long de l'année.[14] - Si vous n'êtes pas obligé de produire une déclaration de revenus du formulaire 1040, mais que vous payez toujours des employés de maison, vous pouvez signer et classer l'annexe H séparément et payer le montant dû.

1 Additionnez vos paiements à tous les employés du ménage figurant à l'annexe H. En règle générale, vous devez payer des impôts sur le chômage fédéral (FUTA) au taux de 6% sur les premiers 7 000 $ de salaires versés aux employés de maison.[12]

1 Additionnez vos paiements à tous les employés du ménage figurant à l'annexe H. En règle générale, vous devez payer des impôts sur le chômage fédéral (FUTA) au taux de 6% sur les premiers 7 000 $ de salaires versés aux employés de maison.[12]  2 Signalez vos contributions à la caisse de chômage de votre état. Si vous payez toutes les cotisations requises à votre caisse nationale de chômage avant la date limite annuelle, vous pouvez utiliser ces paiements comme crédit de vos taxes FUTA.[13]

2 Signalez vos contributions à la caisse de chômage de votre état. Si vous payez toutes les cotisations requises à votre caisse nationale de chômage avant la date limite annuelle, vous pouvez utiliser ces paiements comme crédit de vos taxes FUTA.[13]  3 Payez les taxes FUTA avec votre déclaration annuelle. Après avoir rempli l'annexe H, vous devez inscrire le montant des taxes FUTA que vous devez, le cas échéant, à la ligne 60a de votre 1040. Ce montant devient une partie de votre impôt fédéral total à payer et peut être réduit par toute déduction ou crédit ainsi que tous les paiements d'impôts estimés que vous avez effectués tout au long de l'année.[14]

3 Payez les taxes FUTA avec votre déclaration annuelle. Après avoir rempli l'annexe H, vous devez inscrire le montant des taxes FUTA que vous devez, le cas échéant, à la ligne 60a de votre 1040. Ce montant devient une partie de votre impôt fédéral total à payer et peut être réduit par toute déduction ou crédit ainsi que tous les paiements d'impôts estimés que vous avez effectués tout au long de l'année.[14] Troisième partie de trois:

Évaluation de la responsabilité fiscale de votre État

-

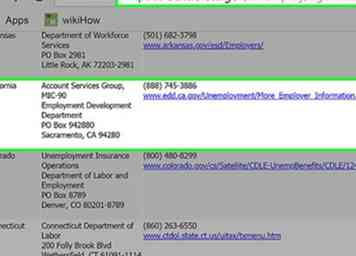

1 Contactez l'agence de taxe de chômage de votre état. Si vous avez un employé de maison et que vous payez des impôts fédéraux, vous êtes probablement également responsable de faire des contributions à la caisse de chômage de votre état. Pour déterminer votre responsabilité, contactez l’administration fiscale de votre état.[15]

1 Contactez l'agence de taxe de chômage de votre état. Si vous avez un employé de maison et que vous payez des impôts fédéraux, vous êtes probablement également responsable de faire des contributions à la caisse de chômage de votre état. Pour déterminer votre responsabilité, contactez l’administration fiscale de votre état.[15] - Le Département du travail des États-Unis a une liste des agences d’imposition du chômage de chaque État avec des liens vers leurs sites Web à l’adresse https://oui.doleta.gov/unemploy/agencies.asp.

-

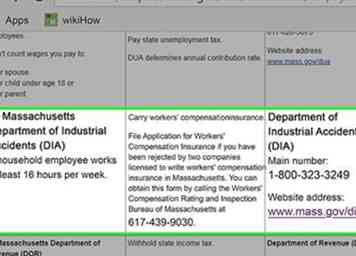

2 Obtenir une assurance contre les accidents du travail si nécessaire. De nombreux États vous obligent à souscrire une assurance contre les accidents du travail pour vos employés de maison. Cette exigence intervient généralement si vous leur versez un montant supérieur au seuil, ou s'ils travaillent pendant un nombre d'heures minimum.[16]

2 Obtenir une assurance contre les accidents du travail si nécessaire. De nombreux États vous obligent à souscrire une assurance contre les accidents du travail pour vos employés de maison. Cette exigence intervient généralement si vous leur versez un montant supérieur au seuil, ou s'ils travaillent pendant un nombre d'heures minimum.[16] - Par exemple, vous devez souscrire une assurance contre les accidents du travail au Massachusetts si vous avez un employé de maison qui travaille au moins 16 heures par semaine. Contactez le département du travail de votre état pour savoir si l'indemnisation du travailleur est requise dans votre situation.

- En règle générale, vous pouvez obtenir une assurance contre les accidents du travail auprès de toute agence d’assurance ou de tout courtier en assurance des entreprises.

-

3 Retenez les taxes si nécessaire. Votre état peut avoir des taxes supplémentaires, telles que les taxes d'invalidité de l'État, que vous devez retenir du salaire de votre employé. Votre agence fiscale sera en mesure de fournir plus d'informations.[17]

3 Retenez les taxes si nécessaire. Votre état peut avoir des taxes supplémentaires, telles que les taxes d'invalidité de l'État, que vous devez retenir du salaire de votre employé. Votre agence fiscale sera en mesure de fournir plus d'informations.[17] - La plupart des États ne vous obligent pas à retenir les impôts sur le revenu de votre ménage, mais vous pouvez le faire si vous et votre employé y consentez. Sinon, votre employé sera probablement en retard pour les impôts trimestriels estimés.

-

4 Produire des rapports trimestriels. La plupart des États exigent que vous déposiez des rapports trimestriels auprès de l'agence de taxe de chômage de l'État qui identifient vos employés et le montant d'argent gagné au cours de ce trimestre. Vous pouvez également être tenu de déposer des rapports similaires avec le département des revenus de votre état, même si vous ne retenez pas les impôts sur le revenu des chèques de paie de votre employé.[18]

4 Produire des rapports trimestriels. La plupart des États exigent que vous déposiez des rapports trimestriels auprès de l'agence de taxe de chômage de l'État qui identifient vos employés et le montant d'argent gagné au cours de ce trimestre. Vous pouvez également être tenu de déposer des rapports similaires avec le département des revenus de votre état, même si vous ne retenez pas les impôts sur le revenu des chèques de paie de votre employé.[18] - Le centre d'affaires du département des revenus de votre état pourra vous donner plus d'informations sur les rapports à archiver.

1 Contactez l'agence de taxe de chômage de votre état. Si vous avez un employé de maison et que vous payez des impôts fédéraux, vous êtes probablement également responsable de faire des contributions à la caisse de chômage de votre état. Pour déterminer votre responsabilité, contactez l’administration fiscale de votre état.[15]

1 Contactez l'agence de taxe de chômage de votre état. Si vous avez un employé de maison et que vous payez des impôts fédéraux, vous êtes probablement également responsable de faire des contributions à la caisse de chômage de votre état. Pour déterminer votre responsabilité, contactez l’administration fiscale de votre état.[15]  2 Obtenir une assurance contre les accidents du travail si nécessaire. De nombreux États vous obligent à souscrire une assurance contre les accidents du travail pour vos employés de maison. Cette exigence intervient généralement si vous leur versez un montant supérieur au seuil, ou s'ils travaillent pendant un nombre d'heures minimum.[16]

2 Obtenir une assurance contre les accidents du travail si nécessaire. De nombreux États vous obligent à souscrire une assurance contre les accidents du travail pour vos employés de maison. Cette exigence intervient généralement si vous leur versez un montant supérieur au seuil, ou s'ils travaillent pendant un nombre d'heures minimum.[16]  3 Retenez les taxes si nécessaire. Votre état peut avoir des taxes supplémentaires, telles que les taxes d'invalidité de l'État, que vous devez retenir du salaire de votre employé. Votre agence fiscale sera en mesure de fournir plus d'informations.[17]

3 Retenez les taxes si nécessaire. Votre état peut avoir des taxes supplémentaires, telles que les taxes d'invalidité de l'État, que vous devez retenir du salaire de votre employé. Votre agence fiscale sera en mesure de fournir plus d'informations.[17]  4 Produire des rapports trimestriels. La plupart des États exigent que vous déposiez des rapports trimestriels auprès de l'agence de taxe de chômage de l'État qui identifient vos employés et le montant d'argent gagné au cours de ce trimestre. Vous pouvez également être tenu de déposer des rapports similaires avec le département des revenus de votre état, même si vous ne retenez pas les impôts sur le revenu des chèques de paie de votre employé.[18]

4 Produire des rapports trimestriels. La plupart des États exigent que vous déposiez des rapports trimestriels auprès de l'agence de taxe de chômage de l'État qui identifient vos employés et le montant d'argent gagné au cours de ce trimestre. Vous pouvez également être tenu de déposer des rapports similaires avec le département des revenus de votre état, même si vous ne retenez pas les impôts sur le revenu des chèques de paie de votre employé.[18] Facebook

Twitter

Google+